Готов чек-лист по ежегодной инвентаризации

Опасно проводить инвентаризацию только на бумаге. Но есть несколько способов, чтобы упростить этот сложный процесс.

Активировать пробный доступ к журналу «РНК» или подписаться со скидкой

Бухгалтеры не любят инвентаризацию за ее трудоемкость и зачастую подходят к этому мероприятию формально. Но так поступать рискованно. Если перед составлением годовых отчетов не пересчитать имущество и не свериться с контрагентами, отчетность нельзя считать достоверной. В итоге компании и ее главному бухгалтеру грозят штрафы до 10 тыс. руб. Есть несколько способов, чтобы упростить этот сложный процесс:

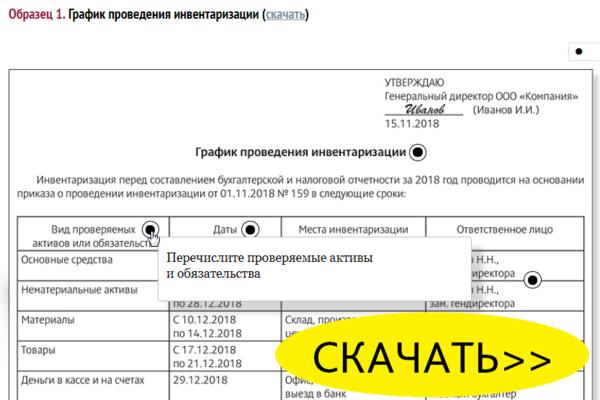

- Составьте график. Подробнее>>>

- Проверяйте не только остатки, но и первичку. Подробнее>>>

- Автоматизируйте процесс. Подробнее>>>

- Не откладывайте оформление результатов. Подробнее>>>

- Отразите итоги. Подробнее>>>

Ваши коллеги сейчас читают:

Подпишитесь на нас Вконтакте

2011–2018 ООО «Актион бухгалтерия»

Журнал «Российский Налоговый Курьер» –специализированный практический журнал для главных бухгалтеров, аудиторов и налоговых консультантов

Все права защищены. Полное или частичное копирование любых материалов сайта возможно только с письменного разрешения редакции журнала «Российский Налоговый Курьер». Нарушение авторских прав влечет за собой ответственность в соответствии с законодательством РФ.

Настоящий сайт не является средством массовой информации. В качестве печатного СМИ журнал «Российский Налоговый Курьер» зарегистрирован Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор) Свидетельство о регистрации ПИ № ФС77-62249 от 03.07.2015

Оформление результатов инвентаризации

По итогам инвентаризации комиссия заносит полученные в ходе процедуры сведения в инвентаризационные описи (акты). Засвидетельствовать информацию, отраженную в актах (описях), обязаны лица, ответственные материально. Так они подтверждают свое присутствие при осуществлении ревизии.

Для анализа результатов инвентаризации сведения, полученные в ходе инвентаризации, сличаются с данными бухгалтерского учета. В случае обнаружения недостач или выявления излишков заполняется сличительная ведомость. Она фиксирует расхождения, обнаруженные в ходе ревизии, в нее вносят данные по имуществу или обязательствам, по которым есть расхождения. Для подведения итогов инвентаризации по каждому из исследуемых участков существует установленная форма описи и ведомости (например, инвентаризационная опись основных средств ИНВ-1 и сличительная ведомость инвентаризации основных средств ИНВ-18 ).

После сравнения данных инвентаризации и бухгалтерского учета проводится заседание комиссии по инвентаризации. В ходе заседания происходит определение результатов инвентаризации, предлагаются варианты урегулирования обнаруженных неточностей. Итогом собрания является протокол. Факт отсутствия расхождений либо их наличие и способы отражения в учете фиксируются в ведомости учета результатов. Рекомендованная форма ведомости ИНВ-26 установлена Постановлением Госкомстата от 27.03.2000 № 26.

Протокол и ведомость передаются руководителю организации. По итогам их рассмотрения будет принято окончательное решение.

Что узнать об учете и отчетности

- Корректны ли данные в учетной программе. Выяснить, совпадают ли данные в бухгалтерской базе и в сданной отчетности. Например, заново сформировать в программе декларации и сопоставить показатели.

- Правильно ли составляли первичку. Посмотреть, совпадает ли форма документов с утвержденной в учетной политике. Провести хотя бы выборочную проверку документов текущего года. Правильно ли заполнены первичные документы.

- Везде ли расписался главбух. Проконтролировать, есть ли подписи в первичке, бухгалтерских и налоговых регистрах, журналах, книгах. Часто регистры и выданные счета-фактуры даже не распечатывают. Если эти документы потом потребуют на камералке, придется оформлять дубликат.

- Сообщить руководителю о результатах экспресс-проверки. Если ошибок много, убедить провести сплошную аудиторскую проверку.

Проведение инвентаризации и оформление ее результатов

27 Января 2015

С проведением инвентаризации товаров хотя бы раз сталкивался любой человек в роли покупателя. Например, когда в рабочее время закрыт отдел или весь магазин с табличкой «Учет». Ее цель — найти расхождения по фактическому наличию товара с данными, которые находятся в учетной системе организации. Чтобы не останавливать продажи, многие магазины устраивают проведение инвентаризации и оформление ее результатов в выходной день или даже ночью.

В этой статье разберем весь процесс по шагам. А в нашем сервисе можно скачать все документы, которые для этого понадобятся: бланки и образцы приказа об инвентаризации, товарной описи, сличительной ведомости, акта о списании и все остальные. А еще в МоемСкладе можно оформить инвентаризацию онлайн. У нас есть видеоинструкция, как это сделать. Зарегистрируйтесь и попробуйте прямо сейчас: это бесплатно.

Итак, с чего начать? Вы должны быть готовы к тому, что придется тратить дополнительные ресурсы — время и деньги. Сюда входит: отвлечение работников магазина от их основных обязанностей и дополнительные выплаты персоналу за сверхурочную работу, упущенная выгода от остановки торговли на срок проведения инвентаризации. Если компания состоит из одного человека и этот человек — вы, в ходе ревизии вам придется выполнять несколько функций одновременно: директора, материально-ответственного лица и бухгалтера

Поэтому каждому предпринимателю важно знать, как правильно провести инвентаризацию и оформить ее результаты

Как подготовиться к инвентаризации

Чтобы в процессе инвентаризации действительно выявить разницу учетных и фактических данных и возместить потери, важно учесть все, даже самые незначительные вещи. Людмила Артамонова, бизнес-консультант в сфере контрольно-ревизионной деятельности на предприятиях, ранее финансовый директор мясоперерабатывающего комбината «Окские дали»

Людмила Артамонова, бизнес-консультант в сфере контрольно-ревизионной деятельности на предприятиях, ранее финансовый директор мясоперерабатывающего комбината «Окские дали»

Утвердите состав инвентаризационной комиссии

Формировать команду удобнее всего так: половина — ревизоры, половина — сотрудники компании для подсчета учетных и фактических данных. Плюс несколько сотрудников магазина для разбора завалов и пересортицы.

Постарайтесь сократить длительность инвентаризации

Оптимально, чтобы до трех утра ревизоры проверили кассу, бухгалтер — все первичные документы и внес исправления в базу данных магазина. Служба безопасности досмотрела ячейки хранения, подсобные помещения. 03.00 — крайний срок, позже уже все без исключения плохо понимают, что делают, главное для них — отправиться домой.

Проведите собрание перед началом инвентаризации

Конечно, на предприятии есть инструкции, но вряд ли их читали линейные сотрудники. Надо заранее описать весь процесс, обязательно сказать, что данные будут проверяться и любой желающий, кто не согласен, имеет право перепроверить. 10-минутное собрание позволит сократить часы инвентаризации и повысить ее эффективность в разы.

Разделите работу по зонам ответственности — по количеству пар

(1 ревизор, 1 линейный сотрудник). Поручите им считать товар в порядке мест расположения. По окончании работы с каждой пары возьмите расписку, что претензий к качеству просчета не имеют. Это позволит избежать отказов от ответственности.

Формируйте сличительную опись сразу после просчета,

тогда можно провести контрольную инвентаризацию всех сомнительных расхождений. Если просчет закончен не позже 03.00, можно проверить все ошибки и избежать апелляции после завершения инвентаризации. Оспорить результат будет сложно.

Дайте задание сверить реестр выгрузки кассовых данных

по дням с кассовой книгой. Любое расхождение базы данных магазина и кассовой книги подразумевает письменное объяснение главного кассира и принятие разницы к расчету итога инвентаризации. Расхождение кассовых данных напрямую увеличивает или уменьшает недостачу.

Что такое чек-лист

Что это всё-таки за предмет, который отвечает за жизни людей? Чек-лист — это список пунктов, составленный в произвольном виде — в блокноте, на смартфоне или маркерной доске. Обычно это, как выразились бы специалисты по базам данных, два поля — булева переменная и string. Хорошо, попроще — словесное описание процедуры и отметка «сделано».

Перед выполнением процедур, галочка ещё не проставлена, есть только список. По мере выполнения задач или проверки условий из списка, вы отмечаете пункты удобным для себя знаком, свидетельствующим о том, что проверка пройдена, действие совершено.

Причём, как можно понять из уточнений, существует много различных видов чеклистов. В контексте сферы применения бывают бытовые и профессиональные списки дел. По типу пунктов можно выделить проверку условий и постановку задач для выполнения.

Один пункт — одна задача, так как именно в целях концентрации внимания используются подобные списки.

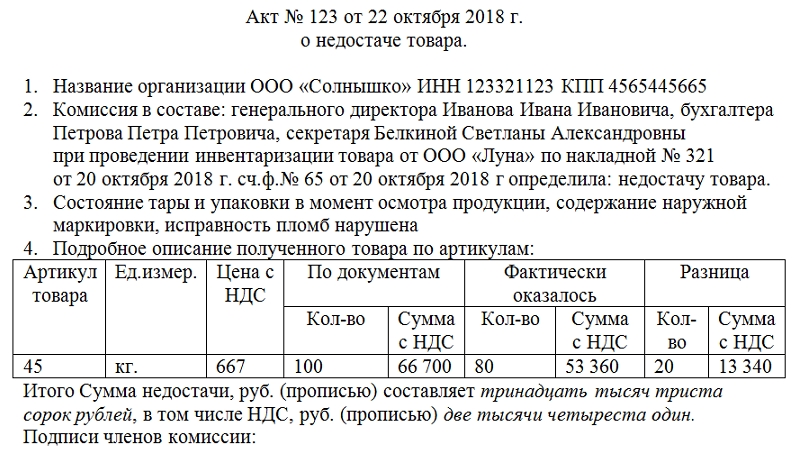

Таблица

Описание товара представляет собой шесть столбцов. В каждой строке описывается отдельное наименование недостачи. По возможности заполняются все графы. Все они являются принципиально важными при дальнейшей оценке нанесенного недостачей ущерба. Такая таблица наверняка станет отменным подспорьем главному бухгалтеру организации и его подчиненным.

Столбцы таблицы имеют следующие наименования:

- Артикул. Здесь указывается одно число. Под ним товар проходит по накладным, счетам-фактурам и встречается в прочих первичных документах. Это его опознавательный знак.

- Единица измерения. Код по ОКЕИ в этом документе не требуется, достаточно указания кг, м и пр.

- Цена с НДС. Имеется в виду цена за единицу товара.

- Данные, указанные в документах. Здесь прописывается, сколько единиц товара и по какой цене фактически ожидалось учесть при инвентаризации. Какие значения были указаны в сопровождающей документации.

- Информация о фактических показателях товара: сколько единиц товара было подсчитано; в какую цену, включая НДС, они фактически обходятся. В этой и предыдущей графах указывается общая сумма, за весь товар.

- Разница – самая важная графа. Она поделена на две части: количество и сумму. В первой необходимо указать разницу между фактическим количеством и количеством по документам. Во втором – разницу в сумме.

В конце таблицы подводятся ее итоги. Прописью выводится общая сумма недостачи. Если организация работает с НДС, то он прописывается отдельно. Хотя налог и включен в общую сумму недостачи.

Завершают акт подписи членов комиссии. Первым подписывается председатель, если он был выбран, за ним – все остальные.

Для того чтобы акт о недостаче товара при инвентаризации имел необходимую юридическую силу, поставить свои подписи должны все члены комиссии в количестве не менее трех человек.

Что узнать у предшественника

- Проводился ли аудит и выездные проверки налоговой и фондов. Изучить аудиторские заключения или акты проверок.

- Имеются ли незакрытые документы налогового контроля, к примеру требования. В первую очередь заняться требованиями о представлении документов, пояснений, об уплате недоимки.

- Вся ли отчетность сдана. Параллельно запросить в налоговой перечень бухгалтерской и налоговой отчетности, которую сдала компания.

- Нет долгов или переплаты по налогам и взносам. Заказать свежую справку о состоянии расчетов или выписку операций по расчетам с бюджетом.

- В каком программном обеспечении ведется учет. Стандартную версию программы дописывали? Если да, то как работают дополнительные обработки.

- Как сдают отчетность в налоговую, фонды, статистику. Кто подписывает? Была ли доверенность на главбуха, где хранят электронную подпись.

- Какими справочными системами и ресурсами пользуются. Получить логины и пароли.

- Есть ли необработанная первичка. Или операции, проведенные без документов? Какие еще есть нерешенные вопросы: долги подотчетников по документам, претензии поставщиков, покупателей?

- Каковы профессиональные и личные качества подчиненных. Кто в чем силен, какими заданиями кого лучше нагружать.

- С кем чаще всего общаются. Записать контакты. Например, телефоны контрагентов, банков, аудиторов, налоговиков, других проверяющих.

Чек-лист

1

Первым делом нужно запросить выписку из ЕГРН о данном объекте недвижимости, в которой отражены:

- основные характеристики объекта;

- его правообладатель с указанием даты регистрации и основания возникновения права собственности;

- информация о наличии обременений;

- и иная информация.

Сейчас это можно сделать быстро, заказав выписку на сайте Росреестра: https://rosreestr.ru/wps/portal/p/cc_present/EGRN_1. Стоимость выписки – 300 руб. При заполнении заявления можно указать, чтобы выписку прислали на электронную почту. Срок подготовки выписки обычно составляет от 1 часа до 3 дней. Если вам неизвестен кадастровый номер объекта, то его можно узнать по адресу объекта на сайте Росреестра в разделе «Справочная информация по объектам недвижимости в режиме online».

2

Правоустанавливающий документ – то есть документ, на основании которого возникло право собственности (договор купли-продажи, дарения и т.д.).

3

Если сделка совершена менее чем 3 года назад , не лишними будут доказательства оплаты (если информация об оплате до подписания договора купли-продажи не содержится в самом договоре), например, расписка или платежное поручение.

4

Затем необходимо получить сведения об оформленных земельно-правовых отношениях под объектом недвижимости. Если земельный участок в собственности – на него также заказываем выписку из ЕГРН (см. п. 1), в которой помимо вышеуказанного будет содержаться описание местоположения участка; и правоустанавливающий документ (см. п. 2). Если земельный участок в аренде, помимо выписки запрашиваем у продавца договор аренды земельного участка и доказательства отсутствия задолженности по арендной плате (Акт сверки с арендодателем).

5

Технический паспорт, с которым нужно сверить существующие характеристики объекта.

6

Если приобретаете отдельно стоящее здание, нужно запросить проект на строительство объекта.

7

Разрешение на строительство (или реконструкцию, если она проводилась) здания, которым подтверждается соответствие проектной документации градостроительным и строительным нормам и правилам. Нужно учитывать, что до 1 марта 2020 года не требуется получение разрешения на строительство объектов индивидуального жилищного строительства. Разрешение на строительство здания нужно запрашивать, даже если вы приобретаете помещение (например, офис или квартиру), поскольку если здание, в котором вы приобрели помещение, было построено без разрешения на строительство, оно может быть признано самовольной постройкой и подлежит сносу.

8

Разрешение на ввод объекта в эксплуатацию, которым подтверждается выполнение строительства (реконструкции) в соответствии с разрешением на строительство (см. п. 7).

9

Проект на технические условия (строительство коммуникаций: отопление, водоснабжение, электричество, тепловой пункт и иные), а также акт их ввода в эксплуатацию. Запрашиваются, если коммуникации строились отдельно и не входят в состав проекта на строительство объекта (см. п. 6).

10

Проверяем информацию о наличии претензий или судебных споров в отношении объекта и продавца в федеральных (http://kad.arbitr.ru/, http://sudact.ru/) и в региональных базах (в Москве, например: https://www.mos-gorsud.ru/search).

11

Если продавец физическое лицо – запрашиваем копию паспорта, справку о том, что он не стоит на учете в наркологическом и психоневрологическом диспансере и согласие второго супруга на сделку (при наличии).

12

Если продавец юридическое лицо – самостоятельно бесплатно получаем сведения из ЕГРЮЛ (https://egrul.nalog.ru/), запрашиваем у продавца последнюю редакцию устава юридического лица для того, чтобы посмотреть вправе ли данное лицо производить отчуждение недвижимого имущества и порядок одобрения таких сделок, после чего запрашиваем (при необходимости) решение об одобрении крупной сделки или справку о некрупности.

Копии документов по п. 2-9, п. 11 запрашиваем у продавца с обязательным предоставлением оригиналов для их сравнения с копией.

При приобретении помещения, расположенного в здании, запрашиваются документы, указанные в п. 1-3, п. 5 в отношении как самого помещения, так и в отношении здания, где расположено помещение.

Кто проводит

Для инвентаризации приказом директора компании назначается специальная комиссия.

В её состав которой включаются несколько специалистов, в том числе главный бухгалтер, руководитель структурного подразделения, имущество которого инвентаризуется, а также работники из других отделов, например юрист, главный инженер и т.д.

При этом в комиссию не должны входить материально-ответственные сотрудники, но присутствовать при инвентаризации они должны обязательно.

В задачи комиссии входит осмотр имущества, его подсчет, сверка с учетными бумагами и составление итоговых документов, в том числе протокола, описи товарно-материальных ценностей и всех необходимых актов.

Какие документы изучить

- Должностные инструкции главбуха и подчиненных. Узнать свои обязанности с учетом специфики компании, отрасли, требований руководства.

- Порядок документооборота. Расспросить новых коллег, какие трудности есть с документами — сложно ли собирать, как отделы взаимодействуют между собой.

- Кадровые документы. Изучить правила внутреннего трудового распорядка, положения об оплате труда, премировании, командировках. Выяснить, кто ведет кадровый учет.

- Учетная политика. Ознакомиться с учетной политикой по бухгалтерскому и налоговому учету со всеми приложениями. Посмотреть, какие формы первички и регистров утверждены.

- Приказ о передаче дел. Выяснить, когда заканчивается передача дел, в каком порядке происходит и кто за что отвечает.

- Опись бухгалтерских документов. Принять документы по описи.

Инвентаризация товаров с помощью специальных программ и сервисов

Выше мы уже говорили, что система автоматизации учета значительно упрощает проведение инвентаризации. Вы всегда знаете, сколько товара должно быть в магазине или на складе. При введении фактических данных вы сможете быстро увидеть сходимость показателей, недостачи и излишки, как в штуках, так и в деньгах.

С помощью облачного сервиса для управления торговлей МойСклад инвентаризация товаров станет простой и быстровыполнимой задачей. Вручную или при помощи сканера штрих-кодов вы сможете заполнить форму ИНВ-3 по фактическому наличию и распечатать эту опись для передачи в бухгалтерию. Помимо этого в нашем сервисе вы можете совершенно бесплатно вести складской учет, фиксировать приход и расход товара, а также печатать необходимые для ведения торговли документы.

Проверяем налог на прибыль

Правила переноса убытков

Бухгалтерам по-новому надо работать с правилами переноса убытков на будущее. Компании теперь не могут списывать всю сумму прошлых убытков, а только уменьшить не более 50 процентов налоговой базы текущего периода. Налоговики будут требовать это от компаний до 2020 года. Зато 10-летнего срока переноса убытков на будущее больше нет.

Формирование резерва по сомнительным долгам

В этой теме два момента, на которые надо обратить внимание. В 2017 году, чтобы рассчитать лимит резерва по сомнительным долгам за отчетный период, надо взять большую из сумму: 10 процентов от выручки за прошлой год или 10 процентов от выручки за этот период

Многие путаются, как будут работать новые правила с годовым лимитом. Все осталось по-старому: нужно брать 10 процентов от годовой выручки.

Отключить

И второй момент. С 2017 года встречная кредиторская задолженность вычитается из суммы долга при расчете резерва.

Какие документы подтвердят расходы по налогу на прибыль в 2017 году

Конкретного перечня документов, подтверждающих расходы для целей налогообложения прибыли, в Налоговом кодексе по-прежнему нет. Компаниям при проверке надо предоставить как можно больше бумаг, подтверждающих понесенные затраты. На практике налоговики ждут от компании первичку (акты, товарные и кассовые чеки, накладные, путевые листы и тп.), а также договоры, приказы и любые другие документы, которыми можно подтвердить затраты. Какие именно документы помогут отстоять суммы расходов, расскажут практики.

Отключить

Понятие чек-листа для внутреннего аудита

Чек-лист по аудиту может потребоваться для проверки всей деятельности организации или какой-то одной отрасли, процесса или подразделения. Данный документ раньше заполняли в виде бумажного носителя, позже стали появляться электронные версии в Word и Excel. Сейчас существуют специализированные приложения для проведения внутреннего аудита, но предыдущие методы по-прежнему актуальны.

Стандартный бланк чек-листа по проведению аудита содержит 6 столбцов:

- Номерная строка.

- Проверяемое требование ISO.

- Детализированные вопросы.

- Метод оценки проверяемого требования.

- Отметка о результате проверки.

- Комментарии аудитора или комиссии.

Для предотвращения путаницы в данных, рекомендуется делить проверку на части, используя для каждой области деятельности свой чек-лист.

Само понятие чек-лист дословно переводится как «контрольный список» и может применяться даже для аудита деятельности 1 сотрудника компании.

Нормативно-правовая база

Согласно Федеральному закону от 30.12.2008 №307 «Об аудиторской проверке» регулируется составление чек-листов различных видов, но это касается внешнего аудита. Законодательно разрешено проводить внутренний аудит привлеченными компаниями. Руководство может пригласить сотрудника для проведения проверки, а не создавать комиссию из собственных работников.

Согласно Федеральному закону от 30.12.2008 №307 «Об аудиторской проверке» регулируется составление чек-листов различных видов, но это касается внешнего аудита. Законодательно разрешено проводить внутренний аудит привлеченными компаниями. Руководство может пригласить сотрудника для проведения проверки, а не создавать комиссию из собственных работников.

Ст.19 Федерального закона «О бухгалтерском учете» от 6 декабря 2011 обязывает проводить внутренний аудит. Это касается проверки бухгалтерской сферы, другие отрасли деятельности контролируется согласно личным предпочтениям организации.

Функции документа

Главными задачами чек-листа являются контроль и структурирование информации о текущих процессах какого-либо вида деятельности. Это своего рода контрольный список вопросов, позволяющий провести планомерный анализ и выявить недочеты в работе конкретного звена организации.

Помимо контролирующей функции на основе данных чек-листа возможно составление дальнейшего плана развития или изменения структуры компании. Также по результатам внутреннего аудита допустима оценка компетентности сотрудников проверяемого отдела компании или целого филиала.

Этапы заполнения чек-листа для внутреннего аудита СМК с примерами описаны ниже.

Когда требуется инвентаризация на складе

Плановая проверка выполняется раз в год. Внеплановая инвентаризация – при наличии особых обстоятельств. Перечень этих обстоятельств приведен в ФЗ №402 «О бухучете» от 6 декабря 2011 года:

- Смена руководителя, передача собственности другому лицу, перевод организации из государственной в унитарную.

- Увольнение более 50% работников штата.

- Выявление кражи, порчи имущества, его незаконной эксплуатации.

- Порча собственности в результате ЧП (пожары, наводнения, ураганы).

Инвентаризация также осуществляется перед составлением годовой отчетности. Мероприятие регулируется Приказом Минфина №49 «Об утверждении указаний по инвентаризации» от 13 июня 1995 года.

К СВЕДЕНИЮ! Раз в год – это минимальное число мероприятий. Но на практике проверки осуществляются чаще. Нужно это для своевременного обнаружения факта кражи.

Приказ по результатам инвентаризации (образец)

Руководитель предприятия рассматривает акты инвентаризации, сличительные ведомости, протокол заседания комиссии и ведомость учета результатов, которые были получены в ходе осуществления ревизии. На основании этих документов директор принимает окончательное решение в отношении итогов инвентаризации и утверждает его приказом об итогах инвентаризации.

В приказе указываются наименование организации, ее организационная форма, дата приказа, перечисляются документы, которыми руководствуется директор при принятии решения. Приказом утверждаются результаты инвентаризации, назначается исполнитель приказа и ответственный, контролирующий его исполнение. Обязательным реквизитом приказа об утверждении результатов инвентаризации является порядок устранения расхождений, установленных в ходе осуществления ревизии. Распоряжение руководителя подписывается им, а также визируется бухгалтером для подтверждения ознакомления. Приказ передается в бухгалтерский отдел для исполнения. Этот документ будет служить основанием для действий бухгалтерии в части списания недоимки на убытки либо оприходования излишков по установленной цене.

Скачать образец приказа об утверждении результатов инвентаризации

Проконтролируйте результаты декабрьской инвентаризации. Чек-лист и акт проверки

По готовому чек-листу проверьте, справилась ли комиссия детского сада с инвентаризацией. Нарушения при инвентаризации грозят ошибками в бухгалтерской отчетности. За это заведующего могут оштрафовать на 10 000 рублей.

Инвентаризация, которую комиссия провела с нарушениями, приведет к недостоверной бухгалтерской отчетности, а она – к штрафу. Есть и другой риск. Может возникнуть недостача. Взыскать убытки с виновных будет сложно, ведь по документам у детского сада все сходится. Выявить и исправить ошибки инвентаризации поможет контрольная проверка. Проведите ее по чек-листу, отмечая галочками Зафиксируйте итоги в акте по образцу.

Как пользоваться чек-листом

Проставьте галочки в пустых ячейках. Если нужен весь список дел, нажмите на кнопку . Под каждый пункт выпадут рекомендации, что сделать. Нажмите на кнопку .