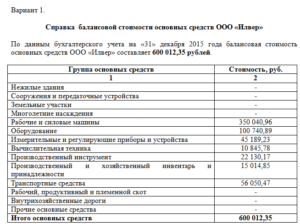

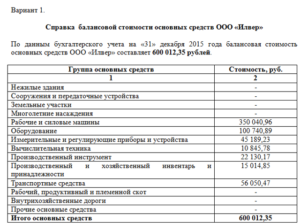

Балансовая справка о наличии оборудования

Формирование справки об оборотной стоимости активов происходит обычно в конце отчетного периода (как правило, годового), по требованию руководства предприятия или организации для внутренних или внешних целей.

Выписка из бухгалтерского баланса

ОАО «СИБУР»

| Актив | Код показателя | На начало отчетного года | На конец отчетного периода |

| I. ВНЕОБОРОТНЫЕ АКТИВЫ Нематериальные активы | |||

| Основные средства | 19Х168 | 24Х212 | |

| Незавершенное строительство | — | — | |

| Доходные вложения в материальные ценности | — | — | |

| Долгосрочные финансовые вложения | |||

| Отложенные налоговые активы | |||

| Прочие внеоборотные активы | — | — | |

| ИТОГО по разделу I | ? | ? | |

| II. ОБОРОТНЫЕ АКТИВЫ Запасы | 4Х612 | 5Х320 | |

| в том числе: сырье, материалы и другие аналогичные ценности | 3Х903 | 4Х184 | |

| затраты в незавершенном производстве | |||

| готовая продукция и товары для перепродажи | |||

| товары отгруженные | |||

| Налог на добавленную стоимость по приобретенным ценностям | |||

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) | — | — | |

| в том числе покупатели и заказчики | — | — | |

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | |||

| в том числе покупатели и заказчики | |||

| Краткосрочные финансовые вложения | |||

| Денежные средства | |||

| Прочие оборотные активы | — | — | |

| ИТОГО по разделу II | ? | ? | |

| БАЛАНС | ? | ? | |

| Пассив | Код показателя | На начало отчетного года | На конец отчетного периода |

|

III. |

|||

| Собственные акции, выкупленные у акционеров | (-) | (-) | |

| Добавочный капитал | 18Х838 | 18Х838 | |

| Резервный капитал | |||

| Нераспределенная прибыль (непокрытый убыток) | |||

| ИТОГО по разделу III | ? | ? | |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты | — | — | |

| Отложенные налоговые обязательства | |||

| Прочие долгосрочные обязательства | — | — | |

| ИТОГО по разделу IV | |||

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты | |||

| Кредиторская задолженность | 5Х427 | 5Х515 | |

| в том числе: поставщики и подрядчики | 4Х310 | 4Х780 | |

| задолженность перед персоналом организации | |||

| задолженность перед государственными внебюджетными фондами | |||

| задолженность по налогам и сборам | |||

| авансы полученные | |||

| прочие кредиторы | — | — | |

| Задолженность перед участниками (учредителями) по выплате доходов | — | — | |

| Доходы будущих периодов | |||

| Резервы предстоящих расходов | |||

| Прочие краткосрочные обязательства | — | — | |

| ИТОГО по разделу V | ? | ? | |

| БАЛАНС | ? | ? |

ВЫПИСКА ИЗ ОТЧЕТА О ПРИБЫЛЯХ И УБЫТКАХ

ОАО «СИБУР»

| Показатель | За отчетный период | За аналогичный период предыдущего года |

| наименование | код | |

| Доходы и расходы по обычным видам деятельности Выручка(нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) | 28Х821 | 23Х310 |

| Себестоимость проданных товаров, продукции, работ, услуг | (150115) | (140265) |

| Валовая прибыль | ? | ? |

| Коммерческие расходы | (11375) | (10204) |

| Управленческие расходы | (3Х825) | (3Х025) |

| Прибыль (убыток) от продаж | ? | ? |

| Прочие доходы и расходы Проценты к получению | ||

| Проценты к уплате | (312) | (286) |

| Доходы от участия в других организациях | — | — |

| Прочие операционные доходы | 1Х914 | 1Х029 |

| Прочие операционные расходы | (7908) | (6760) |

| Внереализационные доходы | ||

| Внереализационные расходы | (1239) | (1115) |

| Прибыль (убыток) до налогообложения | ? | ? |

| Отложенные налоговые активы | ||

| Отложенные налоговые обязательства | (415) | (320) |

| Текущий налог на прибыль | (25019) | (14750) |

| Чистая прибыль (убыток) отчетного периода | ? | ? |

Справка о балансовой стоимости объекта недвижимости

Справка об инвентаризационной оценке стоимости квартиры оформляется оценщиком из БТИ.

При определении стоимости учитываются следующие показатели :

- метраж квартиры;

- наличие или отсутствие коммуникаций;

- год постройки дома.

Ему необходимо предоставить :

- заявление;

- оригинал паспорта;

- документ, подтверждающий право на собственность;

- доверенность или свидетельство о рождении несовершеннолетних, чьи интересы представляются – при необходимости;

- бланк оплаты госпошлины в размере 540 рублей за один бланк документа.

Акт осмотра при оценке недвижимости составляется по итогам проведения оценки помещения. Данный документ содержит информацию о состоянии объекта на момент проведения оценки, обо всех внесённых изменениях.

Составлен он может быть исключительно профессионалами по результатам проведения оценки объекта недвижимости .

Подкрепляется акт печатью организации, составившей и выдавшей документ. Как правило, акт оценки квартиры выдаётся заказчику в течение одного-двух рабочих дней после её осмотра.

В результате проведения оценки заказчик получает отчёт, составленный в письменной форме с подписью и печатью исполнителя, составленный в соответствии с нормативными требованиями .

В отчёте указываются исходные данные квартиры, их подробный анализ, сделанные выводы и определённая в конечном счёте стоимость жилья. Сделанные фото, а также предоставленные заказчиком схемы и карты включаются в Приложение к отчёту.

Кроме того, отчётная документация может содержать терминологический словарь и допущения – утверждения, подкреплённые лишь мнением осмотрщика и никак иначе (документально и т.д.). Примерный объём документа – 25-30 страниц.

Результат оценки отражается в отчёте, содержащем информацию об объекте жилья, их детальном анализе, сделанных выводах и рассчитанной стоимости квартиры. Срок действия отчёта – полгода.

Надеемся, что данный материал был вам полезен и вы теперь знаете, какие документы для оценки квартиры вам потребуются.

— образец , представленный на сайте, составлен нашими специалистами — должна содержать данные об имуществе компании и его стоимостной оценке, зафиксированной в балансе. В материале указано, что должно быть отражено в справке, описан порядок ее заполнения.

Акт осмотра квартиры

Акт осмотра при оценке недвижимости составляется по итогам проведения оценки помещения. Данный документ содержит информацию о состоянии объекта на момент проведения оценки, обо всех внесённых изменениях.

Акт осмотра при оценке недвижимости составляется по итогам проведения оценки помещения. Данный документ содержит информацию о состоянии объекта на момент проведения оценки, обо всех внесённых изменениях.

Акт оставляется в установленной форме на специальном бланке и включает в себя цель оценки, адрес квартиры, описание района, рыночную цену и т.д.

Составлен он может быть исключительно профессионалами по результатам проведения оценки объекта недвижимости

.

Подкрепляется акт печатью организации, составившей и выдавшей документ. Как правило, акт оценки квартиры выдаётся заказчику в течение одного-двух рабочих дней после её осмотра.

Балансовая выписка основных средств

[ Бланк (угловой штамп) организации,

[ Бланк (угловой штамп) организации,

дата, регистрационный номер ]

Справка о балансовой принадлежности

Настоящим удостоверяется, что является собственностью и находится на балансе (инвентарный номер ).

Актуальная версия заинтересовавшего Вас документа доступна только в коммерческой версии системы ГАРАНТ. Вы можете приобрести документ за 54 рубля или получить полный доступ к системе ГАРАНТ бесплатно на 3 дня.

Купить документ Получить доступ к системе ГАРАНТ

Если вы являетесь пользователем интернет-версии системы ГАРАНТ, вы можете открыть этот документ прямо сейчас или запросить по Горячей линии в системе.

Примерная форма справки о балансовой принадлежности

Разработана: Компания “Гарант”, июнь 2013 г.

Стоимость основных фондов по балансу — строка 1150

К основным средствам относятся активы стоимостью свыше 40 000 руб. и со сроком службы более года.

В бухгалтерском балансе основные средства заносятся в сумме, уменьшенной на сумму амортизации.

Узнавайте первыми о важных налоговых изменениях

Есть вопросы?

Получите быстрые ответы на нашем форуме!

По состоянию на 01.01.2007 г. сальдо счета состоит из суммы затрат на проектно-сметную документацию по одному объекту недвижимости. 3.3. Материально-производственные запасы (статья 210 Бухгалтерского баланса).

Материально-производственные запасы оценены в суммах фактических затрат на приобретение. В денежном выражении величина материально-производственных запасов на 01.01.2006 года составляет 3326 тыс.

Справка о балансовой стоимости объекта недвижимости

Справка об инвентаризационной оценке стоимости квартиры оформляется оценщиком из БТИ.

При определении стоимости учитываются следующие показатели

:

- метраж квартиры;

- наличие или отсутствие коммуникаций;

- год постройки дома.

Для получения справки собственнику следует обратиться по месту регистрации оцениваемого помещения.

Ему необходимо предоставить

:

- заявление;

- оригинал паспорта;

- документ, подтверждающий право на собственность;

- доверенность или свидетельство о рождении несовершеннолетних, чьи интересы представляются – при необходимости;

- бланк оплаты госпошлины в размере 540 рублей за один бланк документа.

В каком виде оформляется документ

Т.к. закон не устанавливает обязательных требований ни к форме, ни к содержанию справки, оформить ее тоже можно в произвольном виде:

-

в письменном виде от руки;

-

в машинописном (набранном на компьютере) варианте.

Справка может быть подана:

-

на стандартном листе офисной бумаги формата А4;

-

на фирменном бланке организации.

Главное, чтобы в документе содержались необходимые реквизиты, позволяющие идентифицировать организацию, период, суммарную стоимость имущества и подписантов. Также следует проследить, чтобы подписи на справке были «живыми» — использование факсимиле не допускается.

Если справка предназначена для стороннего получателя, ее необходимо зарегистрировать в журнале исходящей документации и присвоить исходящий номер.

Справка о балансовой стоимости имущества

Справка о балансовой стоимости имущества, хотя и не является обязательным документом, относящимся к финансовой отчетности, тем не менее составляется практически в любой организации.

Применяется она для расшифровки состава основных средств и дает пользователю информацию о составе и структуре внеоборотных активов компании.

О том, по какой форме составляется справка и для чего она может пригодиться, узнайте далее.

Зачем нужна справка о балансовой стоимости ОС?

Справка о балансовой стоимости имущества (основных средств) – весьма информативный документ, который дает представление о стоимости внеоборотных активов организации на определенную дату. Использоваться она может в следующих целях:

-

для внутреннего анализа платежеспособности организации;

-

для целей управленческого учета;

-

для предоставления в банк, в страховую компанию или стороннему инвестору.

Особенно часто этот документ требуется именно для предоставления в банк при подаче заявки на получение коммерческого кредита. Ведь справка о балансовой стоимости недвижимого имущества заемщика-юридического лица дает представление о финансовой картине деятельности организации.

Составляется этот документ:

-

по окончании отчетного периода (как правило, годового);

-

по запросу – на любую дату.

Наличие у заинтересованного лица (банка, инвестора) такой информации позволяет ему оценить платежеспособность и надежность организации, что влияет на принятие решения о кредитовании или инвестировании средств.

При необходимости, в состав такой справки могут включаться сведения не только об основных средствах, но и об оборотных активах организации (денежных средствах, дебиторской задолженности и т.д.). В этом случае справку будет правильнее назвать «справка о балансовой стоимости активов».

По какой форме составляется бухгалтерская справка о балансовой стоимости имущества?

Официально утвержденной формы данного документа нет, поэтому организация вправе самостоятельно разработать форму справки о балансовой стоимости имущества, образец которой следует утвердить соответствующим приказом за подписью руководителя. Можно также взять за основу уже имеющиеся в широком доступе образцы этого документа.

В любом случае, справка должна содержать следующие реквизиты:

-

наименование документа;

-

название организации;

-

дату составления;

-

период или дату, на которую отражена информация о балансовой стоимости имущества;

-

перечень и стоимость объектов;

-

«живые» подписи руководителя и главного бухгалтера с их расшифровками.

Справка, в зависимости от нужд организации, может содержать перечень основных средств:

-

в разрезе инвентарных номеров;

-

в разрезе укрупненных групп ОС (здания, машины, оборудование и т.д.).

Также, в зависимости от целей составления, в справке может содержаться информация:

-

на определенную дату одного отчетного периода (например, на 31.12.2019 г.);

-

в динамике на сопоставимые даты двух, трех и более периодов (на конец 2018 г. и 2019 г.)

В некоторых случаях, если справка предназначена для стороннего пользователя, может понадобиться составить ее по той форме, которая удобна получателю. Как правило, при запросе такой справки банками применяется разработанная ими форма. И составить такую справку придется в соответствии с требуемым форматом, даже если в организации утвержден собственный шаблон. Нарушением это не является.

Составляет этот документ сотрудник бухгалтерии, имеющий доступ к финансовым показателям деятельности организации. Затем, в обязательном порядке она визируется главным бухгалтером и руководителем.

Несмотря на то, что справка не входит в состав финансовой отчетности, к ее составлению нужно подходить не менее тщательно. Никакие погрешности в цифровых данных недопустимы, как и включение в нее заведомо ложных сведений с целью повлиять на решение стороннего пользователя информации.

В каком виде оформляется документ

Т.к. закон не устанавливает обязательных требований ни к форме, ни справки, оформить ее тоже можно в произвольном виде:

-

в письменном виде от руки;

-

в машинописном (набранном на компьютере) варианте.

Справка может быть подана:

-

на стандартном листе офисной бумаги формата А4;

-

на фирменном бланке организации.

Главное, чтобы в документе содержались необходимые реквизиты, позволяющие идентифицировать организацию, период, суммарную стоимость имущества и подписантов. Также следует проследить, чтобы подписи на справке были «живыми» – использование факсимиле не допускается.

Если справка предназначена для стороннего получателя, ее необходимо зарегистрировать в журнале исходящей документации и присвоить исходящий номер.

Какая информация вносится в справку о балансовой стоимости активов

Законодательство содержит строгий перечень отчетов, которые должны составлять хозяйствующие субъекты. Однако справки, о которой пойдет речь в статье, в этом списке нет. Причина отсутствия проста — информация, вносимая в документ, не нужна контрольным органам.

Дело в том, что в справке содержатся сведения об активах предприятия (оборотных и внеоборотных) и их стоимостной оценке. По сути, это всего лишь выписка из нескольких регистров и баланса, где эта информация содержится вразнобой. Но необходимость в этом документе тем не менее есть: данные нужны, например, инвесторам, кредиторам и страховщикам, чтобы оценить, насколько устойчиво чувствует себя предприятие.

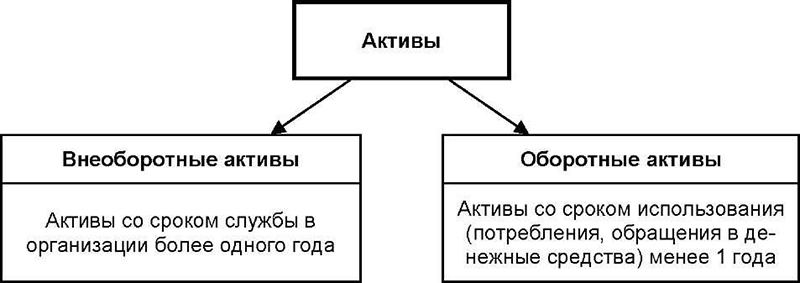

К активам компании причисляют всё принадлежащее ей имущество. За счет него формируется прибыль предприятия, оно служит ресурсной базой для дальнейшего развития бизнеса и т. п. Согласно правилам бухучета активы отражаются в бухгалтерском балансе предприятия, занимая всю его левую сторону.

Принято делить активы на 2 категории:

- оборотные;

- внеоборотные.

К оборотным активам причисляются все объекты, денежные средства и задолженности, которые можно обернуть в реальные деньги в относительно короткий срок. К внеоборотным относятся активы, которые намного труднее превратить в деньги, но которые также используются при формировании прибыли. В частности, в эту категорию входят основные фонды предприятия и активы, не имеющие имущественного наполнения.

ОБРАТИТЕ ВНИМАНИЕ! Компания считается успешной, если величина оборотных активов больше размера активов внеоборотных. Тогда и ликвидность, и платежеспособность находятся на достаточно высоком уровне

В описываемой справке приведены как раз данные о размерах активов, что позволяет судить о платежеспособности компании.

Для чего нужны справка о чистых активах и их контроль?

Необходимость контроля стоимости чистых активов обусловлена не только нормами закона, регламентирующими принцип соотношения стоимости чистых активов к уставному капиталу, но и интересами участников Общества.

Величина чистых активов не может иметь отрицательных значений, и должна превышать размер уставного капитала. Несоблюдение соотношения между этими показателями может привести к принудительной ликвидации по истечении сроков, установленных законом для увеличения размера чистых активов. Иных видов ответственности, за нарушение соотношений между чистыми активами и капиталом, кроме принудительной ликвидации, законодательно не предусмотрено.

Контроль стоимости чистых активов позволяет участникам Общества провести аналитическое исследование:

- динамики финансовой деятельности Общества за конкретный период:

- эффективности деятельности и целесообразности использования имущества;

- по оптимизации структуры активов и их эффективного использования;

- выявлению факторов для последующего роста финансовой устойчивости Общества, его инвестиционной привлекательности.

Размер чистых активов подтверждается справкой. Информация, отражаемая в такой справке может быть актуальна для:

- собственников/акционеров – для владения актуальной информацией о финансовом состоянии;

- топ-менеджерам Общества – для построения коммерческой концепции компании, разработки стратегии и тактики ее развития;

- кредиторам и поставщикам – для подтверждения платеже- и кредитоспособности Общества;

- инвесторам – для оценки рентабельности и финансовой аналитики инвестпроектов.

Фактически, справка о стоимости чистых активов является информационным отчетом, который целесообразен для:

- получения актуальной информации о стоимости доли участников в Обществе;

- определения размера выплат по дивидендам;

- пересмотра размера уставного капитала в сторону увеличения или уменьшения;

- оценки качества управления и управленческих решений топ-менеджерами Общества.

Данные о сумме чистых активов, должны быть отражены в разделе 3 Отчета об изменения капитала («Чистые активы»).

Узнать балансовую стоимость земельного участка

Инструкции, утвержденной приказом Минфина России от 01.12.2010 N 157н, далее — Инструкция N 157н).Сведения о кадастровой стоимости земельного участка подлежат отражению в кадастровом паспорте земельного участка (приказ Министерства экономического развития РФ от 25.08.2014 N 504).Если в учете учреждения при постановке земельного участка на балансовый учет допущена ошибка и стоимость земельного участка, отраженная в учете, отличается от кадастровой, полагаем, что сведения, указанные в кадастровом паспорте могут служить основанием для отражения в учете изменения стоимости земельного участка, уже числящегося на балансовом учете учреждения.Кроме того, при определенных обстоятельствах кадастровая стоимость земельных участков может меняться. Затем полученная цифра дисконтируется (приводится к стоимостному выражению в настоящем времени). Полученный совокупный результат и является окончательным.

- Третий подход – определение восстановительной стоимости на дату оценки.

Пример 2

Пусть предприятие «В» имеет оборотных активов на 200 000 р., а внеоборотных – на 500 000 р. Балансовая стоимостное выражение средств фирмы «В» будет равно сумме внеоборотных и оборотных активов:

Таким образом, балансовое стоимостное выражение средств предприятия «В» будет равно 700 000 р.

Балансовая стоимость основных средств – это денежное выражение всех основных средств согласно бухгалтерскому учету. Почему здесь присутствует словосочетание «бухгалтерский учет»?

Схема: Что такое балансовая стоимость?

В бухучете объект может быть оценен разным образом

По этой причине важно, чтобы на балансе фирмы оборудование, к примеру, отображалось соответственно какому-нибудь методу бухучета. Связано это со спецификой предпринимательства

Первоначальное стоимостное выражение основного капитала – это совокупность издержек, которые терпит предприниматель, содержит затраты на:

- Приобретение основного актива

- Его транспортировку

- Его монтаж

- Прочие цели, связанные с эксплуатацией средства производства.

Основные понятия бухгалтерского учета.

Пример 2

Пусть предприятие «Г» имеет станок А, купленный за 250 000 р. (включая пошлину за прибыль). Издержки по транспортировке станка составили 7 000 р., по установке – 5 000 р., другие издержки составили 2 500. С момента приобретения станка его стоимость выросла на 15%. Была произведена переоценка основных средств.

Станок А был введен в эксплуатацию до переоценки, поэтому его стоимость рассчитывается как восстановительная, которая по формуле:

где:

- Св – восстановительная стоимость

- Зп – затраты на покупку станка

- Зт – затраты на транспортировку станка

- Зу – затраты на установку станка

- Зпр – прочие затраты

- Кми – коэффициент морального износа станка;

равна:

(250 000 р. + 7 000 р. + 5 000 р. + 2 500 р.) * 1,15= 304 175 р. (В данном случае рост цен превысил величину морального износа, поэтому коэффициент морального износа, согласно правилам пропорции, составил: 1 + 0.15 = 1.15).

Станок Б был куплен после проведения переоценки, поэтому его балансовая стоимость рассчитывается как первоначальная, которая по формуле:

где:

- Сперв – первоначальная стоимость

- Зп – затраты на покупку

- Зпер – затраты на перевозку

- Зм – затраты на монтаж

- Ид – другие издержки;

Зачем и когда это нужно

Бухгалтерская справка о основных средствах готовится для отражения стоимости орудий, используемых в ходе работы, на отчетную дату. Ее создание не обязательно для каждой фирмы. Но при составлении документа можно провести анализ эффективности использования оборудования.

Использовать справку, в которой отражена балансовая стоимость, можно для:

- анализа внутри компании с целью оценки платежеспособности фирмы;

- управленческого учета;

- рассмотрения сторонними пользователями (инвесторы, кредиторы, страховики).

На основании основных фондов можно осуществлять залог при подписании коммерческих соглашений.

Документ отражает остаточную стоимость средств по балансовым данным.

Поэтому он необходим для:

- анализа состава и состояния средств, которые не находятся в обороте;

- подтверждения расчета налога на прибыль;

- страхования и инвестирования, кредитования компании.

Даже при полном амортизационном износе средство сохраняется на балансе компании, так как оно используется в ходе деятельности.

Поэтому исключаются их справки только те предметы, которые:

- проданы;

- устарели и подлежали списанию;

- переданы другим фирмам;

- не приносят дохода.

Договор на оценку недвижимости

Договор – это единственное основание для возникновения между заказчиком и исполнителем правоотношений определенного рода. Договор по оценке недвижимости является обязательным условием, составляется в письменной форме и заверяется нотариусом.

Данный документ должен содержать следующие сведения

:

- основания для заключения;

- вид оцениваемого жилого помещения;

- вид стоимости, который должен быть определён в ходе оценки;

- стоимость оказанных услуг и способ их оплаты;

- информацию по страхованию гражданской ответственности исполнителя.

Кроме того, договор должен содержать подробную информацию об исполнителе, включая сведения о наличии лицензии на данную деятельность, срок её действия и наименования выдавшего её органа.

Кроме того, договор должен содержать подробную информацию об исполнителе, включая сведения о наличии лицензии на данную деятельность, срок её действия и наименования выдавшего её органа.

Как правило, оценочные бюро используют типовой бланк документа, что понятно в условиях растущей популярности ипотечных займов и развития рынка недвижимости

.

Тем не менее, бездумно ставить подпись на договоре – типичная ошибка многих заказчиков. Помните, соглашение – это единственный инструмент защиты своих интересов в суде, если исполнитель недобросовестно выполнил свою работу или вовсе пренебрёг ею!

Заполняем справку

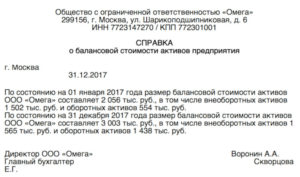

Справка о стоимости чистых активов составляется в свободной форме и содержит следующие сведения согласно ч. 2 ст. 9 закона № 402-ФЗ:

- Наименование организации.

- ИНН предприятия.

- Организационно-правовую форму деятельности, а именно: общество с ограниченной ответственностью.

- Основные виды деятельности согласно ОКВЭД.

- Адрес предприятия.

- Дату составления справки.

- Указание на то, что документ выдан на основании данных бухгалтерского учета от определенного числа (например, согласно ч. 1 ст. 29 закона об ООО для распределения прибыли между участниками общества необходимо узнать стоимость чистых активов на момент принятия решения).

- В табличной части по желанию допустимо привести подробную расшифровку активов. Допускается оформление сокращенного варианта с указанием общей стоимости активов предприятия.

Обратите внимание! Справка подписывается руководителем предприятия, главным бухгалтером. В справке о чистых активах предприятия приводится информация относительно стоимости его имущества и денежных средств за вычетом стоимости его обязательств

Унифицированной формы этого документа нет. В него обязательно следует включить указание на дату составления и наименование организации

В справке о чистых активах предприятия приводится информация относительно стоимости его имущества и денежных средств за вычетом стоимости его обязательств. Унифицированной формы этого документа нет. В него обязательно следует включить указание на дату составления и наименование организации.

Чистые активы – фактическая стоимость имущества и средств, находящихся в распоряжении ООО, товарищества, АО, унитарного предприятия, фонда и проч. (далее – «Общество»). Их размер собственник должен рассчитывать ежегодно, по финансовым результатам года. На основании этих расчетов составляется справка о стоимости чистых активов, образец которой собственник, согласно действующим законодательным нормам, может разработать самостоятельно.

Оборотные и внеоборотные активы

Активы любой фирмы делятся на два вида:

-

Оборотные. К ним относятся:

- товарно-материальные запасы, в том числе готовая к сбыту продукция;

- наличность, находящаяся в кассе организации и на ее расчетных банковских счетах;

- дебиторская задолженность, т.е. все то, что можно в короткий период превратить в денежное выражение.

Подробно про оборотные активы.

Внеоборотные. Это основные фонды и неимущественные активы, которые значительно сложнее обернуть в денежную форму (здания, оборудование, производства, информационные системы и т.п.).

Подробно про внеоборотные активы.

Хороший показатель, если оборотные активы выше внеоборотных – в этом случае предприятие признается успешным в плане финансовой деятельности и платежеспособным, а это значит, что вероятность достигнуть поставленных целей значительно серьезнее.

Кто составляет документ

Обязанность по составлению документа обычно возлагается на работника отдела бухгалтерии, т.е. сотрудника, имеющего доступ к финансовым показателям работы фирмы.

После формирования справка в обязательном порядке передается на подпись главному бухгалтеру, затем ее должен завизировать директор.

К составлению справки нужно относиться очень внимательно, от правильности ее заполнения иногда зависит будущее предприятия. Именно поэтому никакие ошибки, неточности, а тем более недостоверные или заведомо ложные сведения в справке недопустимы. Если оплошность все же произошла, не следует ее исправлять, лучше заполнить новый бланк.

Зачем нужна справка о балансовой стоимости

Подобного рода документация выписывается на имущественное состояние по основным фондам. Основные фонды формируются за счет первоначальных взносов и капитальных инвестиций. Данные средства обладают низкой ликвидностью и используются в процессе производства/являются помещениями производственного/непроизводственного характера или транспортными средствами. Документ, отражающий балансовую стоимость может пригодиться в таких случаях:

Подобного рода документация выписывается на имущественное состояние по основным фондам. Основные фонды формируются за счет первоначальных взносов и капитальных инвестиций. Данные средства обладают низкой ликвидностью и используются в процессе производства/являются помещениями производственного/непроизводственного характера или транспортными средствами. Документ, отражающий балансовую стоимость может пригодиться в таких случаях:

- для проведения анализа платежеспособности компании и учета дебиторской/кредиторской задолженности в общей структуре баланса;

- для создания и очертания стратегии управленческой политики предприятия;

- отражает данные для привлечения инвесторов;

- выступает как вспомогательный документ для получения кредитов в банковских учреждениях.

Если какие-либо основные фонды были похищены, то справка будет являться одним из ключевых документов для получения страховых выплат.