Регистрация документов, отличных от счетов-фактур в книге продаж

Сейчас, если продавец в адрес покупателей не выставляет счет-фактуру, необходимо для себя определиться: какой документ регистрировать в книге продаж (сводный счет-фактуру на все отгрузки за квартал, справку бухгалтера, иной первичный документ).

Обсуждаемые поправки содержат порядок регистрации в книге продаж документа, отличного от счета-фактуры.

В книге покупок, соответственно, прописывается порядок регистрации продавцом документа, отличного от счета-фактуры, при заявлении вычета НДС, ранее исчисленного при получении авансов от покупателей.

Счет-фактура на работы и услуги: что можно не заполнять

В счете-фактуре на выполненные работы или оказанные услуги не заполняются:

- строки (3) и (4) – наименование и адрес грузоотправителя и грузополучателя (пп. “е”, “ж” п. 1 Правил заполнения счета-фактуры)

- строка (5) – номер и дата платежного поручения. Заполняется она, только если работы (услуги) оплачены авансом (пп. 4 п. 5 ст. 169 НК РФ)

- графы 2, 2а, 3 и 4 – единица измерения, цена и количество работ или услуг. Графы заполняются, только если договор на выполнение работ или оказание услуг предусматривает цену за их единицу и эта единица есть в разд. 1 или разд. 2 ОКЕИ (Письмо Минфина от 02.02.2016 № 03-07-09/4701)

- графы 10, 10а и 11 – сведения о стране происхождения товаров и таможенной декларации (Письмо Минфина от 20.09.2012 N 03-07-08/275).

Скачать бланк декларации за 2020 год скачать бесплатно в excel

Представление в налоговый орган декларации только с целью получения налоговых вычетов, предельный срок подачи декларации — 30 апреля — не распространяется. Т.е. подать декларацию в налоговый орган с целью получения налогового вычета налогоплательщик может в любое время в течение года.

Декларация по налогу на доходы физических лиц подаётся в налоговый орган (инспекцию ФНС России) по месту жительства (месту пребывания) физического лица не позднее 30 апреля года, следующего за годом, в котором был получен соответствующий доход. Если 30 апреля приходится на выходной или нерабочий праздничный день, то декларация должна быть представлена не позднее ближайшего рабочего дня.

Основные ошибки в составлении счета-фактуры

Все возможные неточности и ошибки в документе можно разделить на два вида: незначительные, которые не влияют на размер вычета по НДС, и значительные, при наличии которых налоговики не примут документ-подтверждение.

Ошибки, при которых налоговики не примут счет-фактуру:

- Неверная информация о покупателе или продавце, не позволяющая идентифицировать субъект. Помарки не вызовут вопросов. Но если ИНН и наименование указаны неверно, например, в ИНН лишняя цифра, то такую бумагу не примут.

- Сведения, не позволяющие определить, какая продукция реализована или приобретена. К ошибкам такого вида налоговики относятся с особым сомнением. Опечатки и сокращения допустимы. Не принимаются документы, в которых указан другой товар. Например, организация заключила договор на поставку футбольных мячей, а в счете-фактуре указала баскетбольные.

- Невозможно определить сумму продукции или предоплаты. Часто допускают ошибки в указании валюты, в которой производятся расчеты между организациями, или определении ее кода. Арифметические ошибки в общем расчете стоимости тоже недопустимы.

- Ошибки в определении ставки и суммы налога. Такие неточности возникают при неверном указании процентной ставки к конкретному виду товара. Например, продукция, облагаемая нулевой ставкой, в счете-фактуре указана под ставкой в 10 %. Соответственно, и сумма НДС будет рассчитана в документе неверно.

Чтобы исправить ошибки, сформируйте новый документ — корректировочный счет-фактуру.

Новая декларация по ЕНВД с 2020 года

- Все данные нужно записывать, начиная с самой левой ячейки. Если останутся пустые ячейки, в них необходимо проставить прочерки.

- При заполнении текстовых полей можно пользоваться только печатными и заглавными буквами.

- При заполнении отчета вручную можно пользоваться чернилами фиолетового, черного и синего цвета.

- Наложенные штрафные санкции вносить в налоговую декларацию ЕНВД 2020 года нет необходимости.

- При заполнении отчета на компьютере разрешено пользоваться только шрифтом Courier New размера 16-18.

- Физические данные прописывают в целых единицах.

- Прошивать листы отчета не нужно.

- Все страницы должны быть пронумерованы.

- Исправлять ошибки категорически запрещается.

Второй раздел предусматривает возможность отражения числа дней ведения деятельности в месяце постановки на учет или в месяце снятия с учета. Если фирма ведет деятельность в различных муниципальных образованиях, находящиеся под ведомством одного налогового органа, она должна сдать отчет с заполнением второго раздела отдельно по каждому месту осуществления деятельности.

Бланк декларации по ЕНВД

- Штат работников состоит менее чем из 100 человек. Но это ограничение не распространяется до 31 декабря 2020 на кооперативы, а также хозяйственные общества, где учредителем выступают потребительские общества или же союзы.

- Другие организации имеют долю участия в предприятии, не превышающую четверть (исключение – компании, уставной капитал которых состоит из средств соц. организаций инвалидов).

Вышеозначенная декларация регулируется, соответственно, Налоговым Кодексом РФ, а в частности – главой «Упрощённая система налогообложения» (п.2 ст.346.26). В этом году были внесены некоторые правки в былую форму, поэтому вам стоит скачать бланк декларации ЕНВД за 2020 год.

Декларации 3-НДФЛ в 2020 году за 2020: скачать бланк

- Задание условий. В первом разделе вводится код налогового подразделения, который следует указывать по месту регистрации, признак налогоплательщика, вид доходов и способ заверения документа. Для физических лиц нужно проставить следующие пункты: «Иное физическое лицо», «Доходы гр. правового характера» и «Достоверность подтверждается лично»

- Сведения о декларанте. Данный раздел полностью заполняется при помощи паспорта. Необходимы серия и номер паспорта, ФИО, сведения о регистрации

- Доходы, полученные в РФ. По умолчанию для людей, которые выбрали статус «Иное физическое лицо» доступен только этот раздел с доходами. Пункт «Доходы за пределами РФ» становится неактивным. Чтобы заполнить вкладку доходов, можно пользоваться справкой 2 НДФЛ с места работы.

Если декларация создается с целью получить налоговый вычет на детей за год, следует получить данные свидетельства о рождении и документы, которые дают право на получение вычета. Для имущественного вычета необходимы документы и справки о праве собственности и особенностях недвижимости. В каждом конкретном случае следует заново уточнять пакет бумаг.

Чем товарная накладная отличается от транспортной и товарно-транспортной?

Товарная накладная оформляется при оформлении сделок купли-продажи товарно-материальных ценностей вне зависимости от того, привлекается ли для перевозки товаров сторонняя организация или нет. В отличие от транспортной и товарно-транспортной накладных в нее не включается информация для учета движения товаров, транспортных работ и расчетов за осуществление перевозки.

Количество экземпляров ТН, которые нужны

ТН составляется на одну или сразу несколько партий груза, которые транспортируется на одном авто. Согласно ПП РФ № 272 от 15.04.2011 г. транспортная накладная оформляется в трех экземплярах. Один остается у грузоотправителя, второй передается получателю и последний остается у перевозчика.

Счет-фактура 2020 года: зачем нужна и каковы особенности?

Счет-фактура 2020 года обязательна к заполнению плательщиками НДС. Если предприниматель работает с использованием УСН, данный документ не требуется. Исключением является ввоз товаров на территорию РФ и выполнение роли налогового агента. Заполняется счет-фактура продавцом материально-технических ценностей (поставщиком услуг, исполнителем работ). На основании данного документа возмещается или принимается к вычету НДС.

До 24 января 2012-го использование документа регламентировалось Постановлением правительства РФ № 914 от 2 декабря 2000 года. Сейчас действует Постановление правительства РФ от 26 декабря 2011 г. № 1137 в ред. от 19.08.2017. Помимо этого, Налоговый кодекс РФ (ст. 169) обязывает участников операций, подлежащих налогообложению НДС, вести журналы учета полученных и выставленных счетов-фактур, а на их основе — и книги покупок и продаж.

Новый бланк имеет ряд существенных дополнений по сравнению с формой старого образца. В документе появилась важная новая строка «Исправление», которая позволяет зафиксировать и исправить обнаруженные в первоначальном варианте ошибки.

Заполняя строку «Продавец», теперь можно указывать лишь одно наименование (либо полное, либо краткое), на усмотрение составителя документа, но в согласии с его учредительными документами.

В июле 2017 года в бланк был внесен еще ряд изменений и дополнений:

- добавилась строка «8» после строки наименование валюты. В эту строку следует вписать идентификатор госконтракта/договора, при его наличии;

- код вида товара выделен в отдельную строку «1а». До июля 2017 года код вида товара записывался в одной графе с наименованием товара;

- в графу «11» — номер таможенной декларации, добавлено слово «регистрационный». Это сделано для уточнения, какой именно номер таможенной декларации необходимо отражать в счет-фактуре. Регистрационный номер, в отличие от порядкового номера определяет таможенный орган;

- в разделе для подписей была добавлена формулировка для ИП — «или иное уполномоченное лицо». Такое уточнение было необходимо, так как ставить подпись за ИП могут граждане, на которых ИП оформил нотариальную доверенность.

Скачав бесплатно образец счета-фактуры 2020 года, обратите внимание и на строку «Валюта: наименование, код». Ее потребуется заполнить даже в ситуации безденежных расчетов

Данные этого раздела должны обязательно вноситься на основании Общероссийского классификатора валют. Суммы не округляются, вписываются с учетом центов, евроцентов, копеек.

Некоторые коррективы внесены и в табличную часть формы. Графу «Единицы измерения» разделили на столбцы «Код» и «Условное обозначение». Внося туда свои данные, необходимо предварительно свериться с Общероссийским классификатором единиц измерения. Если данные показатели отсутствуют, в графе ставятся прочерки.

«Страна происхождения». Эта графа также теперь разделена надвое. Колонки Кода и Краткого наименования заполняются при наличии импортной продукции, «подстрочником» в этом случае становятся данные Общероссийского классификатора стран мира.

Общие требования к оформлению корректировочных счетов-фактур

|

В каких случаях выставляется |

При изменении задним числом стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в том числе при изменении цены (тарифа) и (или) уточнении количества (объема) по обоюдному согласию поставщика и покупателя. Основание —п. 3 ст. 168 НК РФ. Если стоимость изменилась из-за исправления технических или арифметических ошибок, корректировочный счет-фактура не выставляется (письмо Минфина России от 25.02.15 № 03-07-09/9433). Если ранее налогоплательщик составлял корректировочный счет-фактуру в отношении одних товаров (работ, услуг), то при изменении стоимости других товаров он должен выписать еще один корректировочный счет-фактуру (письмо Минфина от 07.02.20 № 03-07-11/7830). Если стоимость изменилась, но контрагенты не оформляли первичный документ, подтверждающий согласие (факт уведомления) покупателя на изменение цены, корректировочный счет-фактура не составляется. Вместо него выставляется исправленный счет-фактура (письмо Минфина России от 09.02.18 № 03-03-06/1/7833). Если расхождения в количестве товара обнаружены до того, как поставщик оформил исходный счет-фактуру, корректировочный счет-фактура не составляется. Все изменения следует учесть в исходном варианте документа (письмо Минфина от 10.04.19 № 03-07-09/25256.). Допускается в одном корректировочном счете-фактуре отразить увеличение стоимости одних товаров и одновременно — уменьшение стоимости других товаров (письмо Минфина России от 17.11.16 № 03-07-09/67407). При обнаружении товаров, не указанных в «исходном» счете-фактуре (т.е. при пересортице), корректировочный счет-фактура не составляется (письмо Минфина России от 16.03.15 № 03-07-09/13813). При неправильном указании ставки НДС (например, 10% вместо 20%), корректировочный счет-фактура не выставляется. Вместо нее следует оформить исправленный счет-фактуру (письмо Минфина от 06.11.18 № 03-07-11/79611). |

|

Обязательные реквизиты корректировочного счета-фактуры установлены п. 5.2 ст. 169 НК РФ. |

|

|

Допускается оформление на бумажном носителе (от руки; при помощи компьютера; частично от руки, частично при помощи компьютера), а также в электронном виде, например, с помощью системы «Диадок». |

|

|

Оформление единого корректировочного счета-фактуры к нескольким «исходным» счетам-фактурам |

Поставщик обязан составить отдельный корректировочный счет-фактуру к каждому «исходному» счету-фактуре. Оформление единого корректировочного счета-фактуры не предусмотрено, и это подтвердили судьи (решение ВАС РФ от 11.01.13 № 13825/12). Разрешается выставлять единый корректировочный счет-фактуру по нескольким исходным счетам-фактурам (п. 5.2 ст. 169 НК РФ). |

|

Оформление корректировочного счета-фактуры в случае скидок и премий, примененных к суммарной стоимости товара |

Не допускается оформление корректировочного счета-фактуры в случае, когда изменилась только суммарная стоимость товара, а цена отдельных единиц или партий не пересматривалась. С этим согласны и судьи (решение ВАС РФ от 11.01.13 № 13825/12). |

|

Оформление корректировочного счета-фактуры при возврате товара |

При возврате поставщик составляет корректировочный счет-фактуру в двух случаях. Второй — когда покупатель не является плательщиком НДС (письмо Минфина России от 16.05.12 № 03-07-09/56). Во всех других случаях при возврате оформляется так называемая «обратная реализация», то есть покупатель выставляет «обычный» счет-фактуру от своего имени. |

Нюансы оформления счета-фактуры, или Почему мы часто ищем его бланк

Счет-фактура — это основной документ по НДС. Заполнить его правильно позволит внимательное изучение постановления Правительства от 26.12.2011 № 1137.

Этот документ достаточно часто дополняется и изменяется, поэтому приходится постоянно контролировать, чтобы счета-фактуры соответствовали всем требованиям закона

При этом важно, чтобы под рукой был не только актуальный бланк счета-фактуры, но и актуальный образец счета-фактуры, т. к

это поможет быстрее сориентироваться во всех изменениях. Давайте их перечислим.

Начнем с того, что повышение с 01.01.2019 основной ставки НДС с 18 до 20% на форме счета-фактуры никак не сказалось. Дело в том, что размер ставки не зашит в бланк, а указывается при заполнении документа. Поэтому единственное, что теперь нужно делать по-новому, это заносить в графу 7 значение 20 вместо 18.

Что касается непосредственно изменения правил оформления счетов-фактур и бланка счета-фактуры, то в последний раз они изменились с октября 2017 года (постановление Правительства РФ от 19.08.2017 № 981).

С тех пор бланк счета-фактуры предусматривает:

- что идентификатор государственного контракта должен указываться при его наличии;

- наличие новой графы «Код вида товаров», в которой нужно указывать код товаров, экспортируемых в ЕАЭС;

- указание в графе 11 не номера таможенной декларации, а регистрационного номера таможенной декларации;

- что его может подписать также уполномоченное лицо индивидуального предпринимателя.

Постановление Правительства от 19.08.2017 № 981 также предусматривает изменения в порядке заполнения строки 2а счета-фактуры, в которой указывается адрес продавца и дополнения в порядке заполнения счета-фактуры экспедиторами, заказчиками или застройщиками, которые действуют от собственного имени.

Подробнее об особенностях заполнения счета-фактуры по действующим правилам читайте в этой статье.

ИЗ ИСТОРИИ ВОПРОСА: Предыдущие изменения в постановление Правительства РФ от 26.12.2011 № 1137, которые повлияли на порядок заполнения счетов-фактур, были внесены постановлением Правительства РФ от 05.05.2017 № 625. Они дополнили бланк счета-фактуры новым реквизитом, а именно строкой 8 «Идентификатор государственного контракта, договора (соглашения)».

Еще раньше изменения в бланк счета-фактуры вносились постановлением Правительства 29.11.2014 № 1279. Тогда посредникам позволили оформлять для комитента сводный счет-фактуру и указывать данные из нескольких счетов-фактур, выставленных покупателям или полученных от продавцов.

Налоговая декларация по УСН для ИП без работников

Если в течение года у предприятия не было никаких доходов, налоговая декларация все равно должна быть заполнена и сдана в срок. Нулевая декларация (ее называют нулевкой) подается так же в случае недавней регистрации предприятия и в случае сезонности работы предпринимателя. Чтобы не допустить ошибок, нужно внимательно изучить образец заполнения нулевого отчета в налоговую по УСН для ИП за 2020 год.

- ИНН вносится повторно, страница нумеруется 003.

- Начинать нужно с внесения вашей процентной ставки в строки 120-123

- Строка 102 предполагает указание, имеются ли у предпринимателя наемные сотрудники. «1» — если имеются, «2» — если нет.

- После этого вносят данные из книги учета доходов предприятия нарастающим итогом: за первый квартал, полугодие, 9 месяцев, годовой. Заполняют таким образом строки 110-113.

- Заполняют стр. 130-133 – сумма налога. Даны формулы для подсчета. Умножается доходная сумма на ставку налога. Сумму округляют.

- Отдельными строками (140-143) вносят нарастающим итогом сумму всех осуществленных за данный период страховых взносов в страховые фонды.

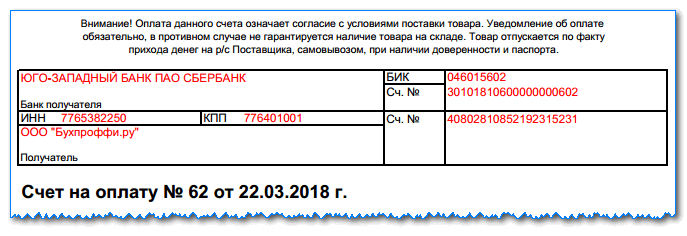

Образец заполнения счета на оплату в 2019 году

Законодательством не определена какая-либо фиксированная форма счета на оплату. Фактически, каждый субъект бизнеса наделен правом разработать для себя свою собственную форму этого документа

В этом случае важно, чтобы он содержал банковские данные получателя денежных средств, а также полную сумму к оплате

На бланке счета можно размещать какую-либо дополнительную информацию для покупателя — например, о проходящих или будущих акциях на продукцию. Широкое распространение имеет счет-договор — документ, который содержит данные об оплате товара, и в то же время выступает договором на сделку.

Также на документе можно поместить строку, в которой будет оговариваться срок действия цен в счете.

Если у фирмы происходит смена платежных реквизитов, то в шапке можно написать сообщение об этом, а также разместить образец оформления платежного поручения.

Сверху документа обычно размещается информация о продавце. Здесь записываются название субъекта бизнеса, его коды ИНН и КПП, юридический адрес, полные банковские реквизиты (наименование кредитного учреждения, БИК, расчетный и корсчет).

Если поставщик и отправитель груза не совпадают, то ниже можно разместить дополнительные строки, в которых разместить реквизиты последнего. Иначе это можно либо вообще не указывать на документе, либо записать «Он же».

Затем рядом с наименованием документа нужно проставить его номер по порядку и дату заполнения.

Следом указываются сведения о плательщике. Обычно здесь проставляются его название, коды ИНН и КПП, адрес нахождения. Кроме этого, получатель груза и тот, кто его будет оплачивать могут не совпадать

Это приобретает важное значение в ситуации, когда оплачивает товар либо услугу головная компания, а фактически получает ТМЦ филиал. В этой ситуации нужно правильно заполнить оба поля – «Плательщик» и «Грузополучатель»

Если счет выписывается на работы либо услуги, то поля «Грузоотправитель» и «Грузополучатель» обычно прочеркиваются.

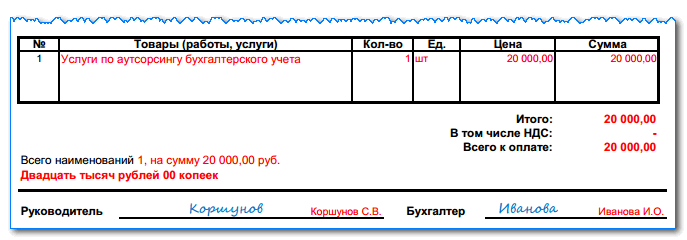

Внимание! Рекомендуется в счете оформлять графу «Основание». В нее необходимо вносить данные о заключенном договоре, сведения о поступившей заявке и другую информацию.. После этого в форме таблицы указывается информация о поставляемом товаре, либо выполняемых услугах

В каждой строке записываются наименование, единица измерения, количество единиц к поставке, цена за единицу, ставка и сумма НДС, общая сумму по позиции. Составление таблицы завершается строкой «Итого», в которой подводится итоговая сумма по всем позициям к поставке

После этого в форме таблицы указывается информация о поставляемом товаре, либо выполняемых услугах. В каждой строке записываются наименование, единица измерения, количество единиц к поставке, цена за единицу, ставка и сумма НДС, общая сумму по позиции. Составление таблицы завершается строкой «Итого», в которой подводится итоговая сумма по всем позициям к поставке.

Ниже таблицы еще раз дублируется общая сумма в прописном виде, а также размер налога НДС. Если фирма не является его плательщиком, то должна быть указана фраза «Без налога НДС» либо «НДС не облагается».

Руководитель и главный бухгалтер выполняют подписание документа, после чего на счет ставится оттиск печати.

Образец заполнения счет фактуры на услуги в 2020 году

Его оформляют по той же форме, что и исходный бланк счета-фактуры с заполнением строки 1а, где показывает номер и дата исправления. Зачастую налогоплательщики, обнаружив неточности при составлении счета-фактуры, до их обнаружения сотрудниками налоговой инспекции, предпочитают просто заменить неверный документ.

Когда используется исправленный счет-фактура: примеры

Если же необходимо внести более серьезные корректировки в документ, например, неверно указана цена за единицу товара, предоставляется скидка, заполняется отдельный самостоятельный документ – корректировочный счет-фактура, форма которого также законодательно установлена.

Только при соблюдении этих условий НДС, указанный в корректировочном счете-фактуре, можно принять к вычету. Форма корректировочного счета-фактуры и Правила ее заполнения приведены в приложении 2 к постановлению Правительства от 26.12.2011 № 1137.

Постановление Правительства от 19.08.2020 № 981 также предусматривает изменения в порядке заполнения строки 2а счета-фактуры, в которой указывается адрес продавца и дополнения в порядке заполнения счета-фактуры экспедиторами, заказчиками или застройщиками, которые действуют от собственного имени.

Корректировочный счет-фактура в 2020 году: новый бланк и образец заполнения

Корректировка вместо исправления также проводится, когда осознанно меняется количество товаров, выявлены недостача или излишки, некачественный товар возвращается поставщику, а также при утилизации брака покупающей стороной. В остальных случаев составляется исправленный бланк.

Форма счет-фактуры утверждена Постановлением Правительства №1137 от 26.12.2011. Этот бланк продолжает применяться в 2020 года (даже после повышения НДС с 18 до 20 процентов). Также см. ““. Однако с 1 января 2020 года придется по-новому заполнять счет-фактуру.

Аванс получен в 2020 году, а отгрузка будет осуществлена в 2020 году. Федеральной налоговой службой по г. Москве было направлено ФНС России от 23.10.2020 N СД-4-3/20667@ для руководства и использования в работе.

Счет-фактура 2020: образец заполнения с новой ставкой НДС 20%

В статье вы найдете рекомендации, как заполнять документ, актуальный бланк и образцы, которые можно скачать

Внимание! Если вы являетесь плательщиком НДС, вам обязательно потребуются приведенные ниже документы. Они правильно оформить налогооблагаемые операции в учете

С 1 января 2020 основной НДС был повышен. Это породило ряд слухов, что счет-фактура поменяет свой облик. Но ничего подобного не произошло. Просто при совершении сделки тариф налога на добавленную стоимость указывается в документе уже как 20%.

Ошибки при заполнении документа

Счет на оплату не является сложным для составления документом. Тем не менее и в нем неопытные бухгалтеры могут сделать ошибку. Однако нужно заметить, что практически всех из них можно избежать, если выставить счет на оплату при помощи любого программного комплекса (1С, Бизнеспак и т. д.).

В число возможных ошибок входят:

- Неверное либо неполное указание реквизитов. Это приведет к тому, что покупатель не сможет произвести платеж. Деньги не пропадут, однако вернутся к нему на счет они скорее всего не раньше, чем через три дня;

- Неверное указание суммы, которую нужно оплатить. Данная ошибка может привести к тому, что покупатель оплатит товар по более низкой, невыгодной для продавца цене.

- Неверное указание НДС. В документе должен быть выделен налог НДС, если субъект бизнеса работает с ним, либо проставлена надпись «Без налога НДС». Если счет будет выставлен с налогом, и покупатель оплатит его, указав НДС в платежном поручении, продавцу необходимо будет уплатить эту сумму в бюджет. Даже если он освобожден от данного налога.

- На счете отсутствуют подписи ответственных лиц, проставлен оттиск печати. Это необходимо, чтобы документ стал юридически значимым.

Декларация по НДС за 2020 год: скачать бесплатно бланк в формате Excel

Общий порядок не устанавливает посредников-«упрощенцев» в качестве плательщиков сумм по НДС, а значит и составлять отчетность тоже нет необходимости. Однако за ними остается обязательство перевыставлять счета на взносы, реализованные или приобретенные для комитента продукции, где определяется платеж НДС. Еще раз напоминаем вам о том, что в отчетность следует внести в том числе информацию из журнала учета имеющихся счетов–фактур.

Теперь в декларации находится большее количество разделов, которые учитывают данные, занесенные в книгу реализации товаров и их покупок. Посредническая деятельность дополнительно подразумевает сведения из учетного журнала о выданных на руки и выписанных счетах–фактурах.

НДС и счет-фактура

При оплате сделки продавцом начисляется налог на добавленную стоимость. Именно документ, который мы рассматриваем (счет-фактура), как подтверждение уплаты НДС регистрируется покупателем в специальной книге. На основании этого документа он заполняет соответствующие показатели в декларации по НДС. По закону, покупатель имеет право на налоговый вычет по этой статье налогообложения (ст. 169 НК РФ), если все оформлено правильно и корректно.

Есть ситуации, когда НДС не начисляется, например, для предпринимателей, работающих по системе УСН. Но часто покупатель, несмотря на это обстоятельство, просит выставить ему счет-фактуру, пусть даже без НДС. Это не обязанность продавца, но иногда стоит все же пойти навстречу просьбе покупателя и оформить счет-фактуру, только указать в документе, что она без налога на добавленную стоимость, не заполняя соответствующую строчку бланка.

ВАЖНО! Если вы не являетесь плательщиком НДС, не стоит указывать в счете-фактуре вместо отметки «Без НДС» ставку в 0%. Даже нулевой процент показывает реальную ставку, на которую вы в таком случае не имеете права

Указание несоответствующей реальности ставки может создать много проблем получателю документа, начиная со штрафа и заканчивая начислением стандартной 18% ставки.

Бланк счета-фактуры в Word или Excel — что выбрать

Если в компании отсутствует автоматизированная учетная система, для оформления операций с НДС может использоваться счет-фактура, скачать бланк которого можно на любом специализированном интернет-ресурсе. В каком формате его удобнее скачивать?

Если в счете-фактуре отражается одна хозяйственная операция, то принципиального значения формат не имеет. Другое дело, если нужно ввести и обработать большой объем информации (например, при реализации разнообразных товаров с десятками наименований) — в этом случае удобнее использовать бланк Excel. Он позволяет автоматически производить необходимые расчеты (вычислять по каждой позиции сумму товаров, сумму НДС и рассчитывать их итоговые значения).

Таким образом, порядок действий прост: коммерсанту сначала нужно определиться, с каким форматом ему будет удобнее работать (Word или Excel), затем найти в интернете и скачать бланк счета-фактуры, соответствующий ситуации.