Когда выписываются счета-фактуры на аванс? Требования, правила и особенности

Продавец получил аванс в сумме 59 тыс. руб. (НДС – 9 тыс. руб.). Первая отгрузка прошла на сумму 50 тыс. руб. Эта же сумма отображается в графе 9 счета. Но при регистрации документа в графе 15 указывается полная сумма аванса (59 тыс. руб.), а в графе 16 – НДС к вычету (7627,12 руб.). При отгрузке следующей партии на 9 тыс. руб. в графе 15 снова указывается вся сумма аванса (59 тыс. руб.), а в графе 16 – 1372,88 руб. НДС.

В книге продаж заполняются все графы, кроме 14, 16 и 19. В момент отгрузки в счет полученной оплаты сумму НДС можно предъявить к вычету полностью, если аванс уже отработан, или только часть с предоплаты. При отгрузке товаров счет на сумму реализации вписывается в книгу продаж. Но товар может отгружаться несколькими партиями. Для каждой может быть предусмотрен счет-фактура и аванс. Два счета-фактуры выписываются по общим правилам, то есть если отгрузка и оплата осуществлялись в разных налоговых периодах.

Как правильно заполнить счёт-фактуру

Корректировочный счет–фактура — документ, создаваемый в ситуациях, когда в договоре между сторонами произошли какие-либо перемены в части стоимости или количества поставляемых товаров, производимых услуг или выполняемых работ. Его форма достаточно понятна, но некоторые моменты нуждаются в разъяснениях.

- вместо больших букв употреблены строчные или наоборот;

- пропущены кавычки;

- не хватает или поставлены лишние знаки, такие, как точки, тире, запятые, скобки;

- нет КПП или оно указано неверно;

- нет описания произведенных работ или оказанных услуг (информация графы 1);

- нет обоснования счета-фактуры номером договора;

- ошибки в указании платёжных реквизитов;

- нумерация с неточностями;

- не продублирована информация о грузополучателе, если он и покупатель – один и тот же (то же насчет продавца и грузоотправителя).

Когда выписываются счета-фактуры на аванс? Требования, правила и особенности

- вносить номера счетов нужно в единый реестр;

- если оплата поступила до момента заключения договора, то в фактуре следует указать общее название товаров (например, «бытовая химия») и максимальную ставку НДС;

- наличие на документе дополнительных пометок (например, «от Газпрома») не делает его недействительным;

- документ подписывается директором и бухгалтером.

Может возникнуть ситуация, когда после изменения условий сумма предоплаты будет превышать новую стоимость услуг. Например, если покупатель отказался от части товаров или поменял их на более дешевые. Неотработанную часть оплаты можно зачислить в счет будущих поставок или вернуть покупателю. При этом к вычету предъявляется сумма в виде разницы между авансом и договорной стоимостью.

07 Фев 2019

juristsib

522

Для чего необходим счёт-фактура?

В соответствии со счет-фактура является документом, служащим основанием для принятия покупателем предъявленных продавцом товаров (работ, услуг), имущественных прав (включая комиссионера, агента, которые осуществляют реализацию товаров (работ, услуг), имущественных прав от своего имени) сумм налога к вычету.

Форма предоставления счёт-фактуры может быть:

- в бумажном виде;

- в электронной форме (по взаимному согласию сторон сделки и при наличии у указанных сторон совместимых технических средств и возможностей для приема и обработки этих счетов-фактур).

В случае допущения ошибки в счетах-фактурах, не препятствующие налоговым органам при проведении налоговой проверки идентифицировать:

- продавца;

- покупателя товаров (работ, услуг);

- имущественных прав;

- наименование товаров (работ, услуг);

- стоимость;

- налоговую ставку;

- сумму налога, предъявленную покупателю, не являются основанием для отказа в принятии к вычету сумм налога.

В счете-фактуре, выставляемом при реализации товаров (работ, услуг), передаче имущественных прав, должны быть указаны:

- порядковый номер и дата составления счета-фактуры;

- наименование, адрес и идентификационные номера налогоплательщика (налогового агента) и покупателя;

- наименование и адрес грузоотправителя и грузополучателя;

- номер платежно-расчетного документа в случае получения авансовых или иных платежей в счет предстоящих поставок товаров (выполнения работ, оказания услуг);

- наименование поставляемых (отгруженных) товаров (описание выполненных работ, оказанных услуг) и единица измерения (при возможности ее указания);

- количество (объем) поставляемых (отгруженных) по счету-фактуре товаров (работ, услуг) исходя из принятых по нему единиц измерения (при возможности их указания);

- наименование валюты;

- идентификатор государственного контракта, договора (соглашения) (при наличии);

- цена (тариф) за единицу измерения (при возможности ее указания) по договору (контракту) без учета налога, а в случае применения государственных регулируемых цен (тарифов), включающих в себя налог, с учетом суммы налога;

- стоимость товаров (работ, услуг), имущественных прав за все количество поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг), переданных имущественных прав без налога;

- сумма акциза по подакцизным товарам;

- налоговая ставка;

- сумма налога, предъявляемая покупателю товаров (работ, услуг), имущественных прав, определяемая исходя из применяемых налоговых ставок;

- стоимость всего количества поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг), переданных имущественных прав с учетом суммы налога;

- страна происхождения товара;

- номер таможенной декларации;

- код вида товара в соответствии с единой Товарной номенклатурой внешнеэкономической деятельности Евразийского экономического союза.

Счет-фактура подписывается руководителем и главным бухгалтером организации либо иными лицами, уполномоченными на то приказом (иным распорядительным документом) по организации или доверенностью от имени организации.

При выставлении счета-фактуры индивидуальным предпринимателем счет-фактура подписывается индивидуальным предпринимателем либо иным лицом, уполномоченным доверенностью от имени индивидуального предпринимателя, с указанием реквизитов свидетельства о государственной регистрации этого индивидуального предпринимателя.

Счет-фактура, составленный в электронной форме, подписывается усиленной квалифицированной электронной подписью руководителя организации либо иных лиц, уполномоченных на это приказом (иным распорядительным документом) по организации или доверенностью от имени организации, индивидуального предпринимателя.

Согласно при реализации товаров (работ, услуг) налогоплательщиками, освобожденными от исполнения обязанностей налогоплательщика, счета-фактуры составляются без выделения соответствующих сумм налога. При этом на указанных документах делается соответствующая надпись или ставится штамп “Без налога (НДС)”.

При оформлении счёта-фактуры продавец осуществляет следующую бухгалтерскую проводку:

| Дебет | Кредит | Разъяснение |

| 90.3 | 68/НДС | Начисление НДС |

Покупатель, осуществляющий уплату НДС, на основании полученного счёта-фактуры оформляет следующие бухгалтерские проводки:

| Дебет | Кредит | Разъяснение |

| 19 | 60.1 | Входящий НДС |

| 68/НДС | 19 | Заявление налога к вычету |

Читайте так же ⇒ “Формула расчёта НДС по ставке 20% от суммы”

Порядок регистрации счет-фактуры на аванс

Продавец в книге продаж должен заполнить все графы, кроме 14, 16 и 19. К вычету в дату оплаты предъявляют полную сумму НДС, если авансовый платеж покрыт полностью или частичную, покрыта предоплата. В случае отправки товаров, информация о документе фиксируется в книге продаж. Если отправка происходит несколькими партиями, то составляют такое же количество счетов-фактур.

Оформляя книгу покупок, в 15 графе информацию следует указывать такую же как в п.9 без учета суммы отгрузки. 7 графа в книге заполняется в следующих случаях:

- в случае ввоза импортного товара (удержание налога происходит на таможне);

- когда покрываются расходы по командировке;

- при возвращении неотработанного аванса.

Реквизиты из платежки в данную графу не вносятся.

После того, как покупатель получил авансовый счет-фактуру, он может произвести вычет НДС. Данная информация подлежит фиксации в книге покупок. Для того, чтобы предотвратить двойное уменьшение базы, необходимо полностью восстановить сумму вычета (если сумма купленных товаров равна предоплате), либо частично (если оплата произведена не в полном объеме).

С целью восстановления полного НДС, в книге продаж отражают документ также как и при отгрузке. Но код операции при этом указывают «21». Цена, указываемая в 13б графе книги должна соответствовать сумме, указанной в счет-фактуре в п.9.

В счет предстоящих поставок товаров (услуг) авансовый счет-фактура не оформляется, если производственный процесс продолжается более 6 мес., стоимость подлежит обложению нулевой ставкой или они освобождены от налогообложения.

Когда «авансовый» счет-фактура не выставляется

Есть случаи, когда приведенный выше алгоритм не действует. Так, «авансовый» счет-фактура не оформляется, если отгрузка состоялась не позднее 5-ти календарных дней с момента получения предоплаты. Такое мнение высказал Минфин России в письме от № 03-07-09/1695 (см. «Если отгрузка следует в течение пяти дней после получения предоплаты, то счет-фактуру на предоплату выставлять не нужно»).

Кроме того, без «авансового» счета-фактуры можно обойтись, если покупатель не является плательщиком НДС, либо освобожден от обязанностей по уплате данного налога. Об этом прямо сказано в подпункте 1 пункта 3 статьи 169 НК РФ. Специалисты Минфина подтвердили, что указанная норма распространяется на покупателей-«упрощенщиков» (письмо от № 03-07-09/1380; см. «При получении авансовых платежей от организации, применяющей УСН, счета-фактуры можно не составлять»). От себя добавим, что под указанную норму подпадают также «вмененщики», предприниматели на ПСН, плательщики единого сельхозналога и те, кто получил освобождение по статье 145 НК РФ.

Наконец, «авансовый» счет-фактура не оформляется при экспорте товара, облагаемого по нулевой ставке. Дело в том, что согласно пункту 1 статьи 154 НК РФ предоплата за товар, который облагается по нулевой ставке, в налоговую базу не включается. Следовательно, и «авансовый» счет-фактура здесь не нужен (письмо Минфина России № 03-07-08/142; «При экспорте товаров с нулевой ставкой НДС счет-фактура на предоплату не составляется»). Это же правило применяется в ситуации, когда предоплата сделана в рамках операций, полностью освобожденных от НДС по статье 149 НК РФ.

Сдать через интернет декларацию по НДС с документами, подтверждающими экспорт Сдать бесплатно

Счет фактура на аванс в 2020 году

Здесь существует нюанс, касающийся оформления договора: если в нем не прописан размер налога, например, имеется фраза «стоимость товара 100 руб. без учета НДС», то продавцу достаточно выставить к стоимости товара начисленный НДС 20% и не вносить изменения в текст и условия имеющегося договора.

Если же соглашением означена стоимость товара с НДС 18% (к примеру, отметкой «стоимость товара 118 руб., в том числе НДС»), то после отгрузки в новом году сторонам необходимо пересмотреть стоимость поставки, письменно зафиксировав этот факт. Причем, независимо от того, согласится приобретатель на повышение цены товара или нет, поставщик выставляет СФ, указывая в нем НДС 20%.

При предварительной оплате

Предоплату различают следующих видов:

- Полная, при которой полностью погашается сумма поставки товара или услуги.

- Частичная, при которой оплачивается только определенная часть, либо сумма от общей стоимости товара (услуги) до того, как он будет отгружен покупателю.

- Револьверная, которая действует по отношению к регулярным поставкам в случае длительного взаимодействия.

Предоплата представляет собой платеж, который осуществляется в счет товара, доставка которого производится в течение определенного промежутка времени. При этом процесс производства от него не зависит, как при авансовых расчетах.

бухучет, прочие документы

Виды счет-фактур

Для того, чтобы определить налогооблагаемую базу по НДС, необходимо учитывать все доходы, полученные, как в денежной, так и в натуральной форме. В качестве момента начисления налога выступает дата события, произошедшего в первую очередь:

- Реализация, отгрузка товара, либо дата оказания услуг согласно соответствующего соглашения.

- Дата частичного погашения платежа или полностью всей суммы за товары или услуги в соответствии с договором.

Поэтому, если продавцу поступили средства, он должен рассчитать налог и базу, исходя из ставки 18/118 или 10/110 (в зависимости от ставки, по которой происходит реализация товара).

Всего различают 3 вида счет-фактур:

| Вид счет-фактуры | Что собой представляет |

| Отгрузочный | Требования к отгрузочному счет-фактуре регламентируются НК РФ. Оформляются в случае сбыта товара, оказания услуг или в случае перехода имущества в собственность покупателя. |

| Авансовый | Составляется в случае поступления предоплаты или аванса. Формируется на основании требований НК РФ. |

| Корректировочный | Составляется в случае снижения стоимости или объема товара. Необходим для уточнения измененных сведений. Введен в качестве юридической категории в соответствии с законом 245-ФЗ. |

Как отгрузочный, так и авансовый счет-фактура имеют равную юридическую силу. Они являются обязательными для заполнения. К основным критериям отличий этих двух счетов-фактур относят:

- Период составления. Авансовый счет-фактура составляется в случае поступления предоплаты, а отгрузочный по факту реализации товара (оказания услуги).

- Степень заполнения данных. По понятным причинам авансовый счет-фактура не может быть заполнен полностью.

Заполнение авансового счета-фактуры: нюансы

Есть ряд нюансов, на которые полезно обратить внимание при формировании счета-фактуры по указанной схеме. Минфин РФ в письме № 03-07-11/427, изданном , высказывает мнение, что вносить порядковые номера авансовых счетов-фактур следует в единый перечень с теми, что устанавливаются для отгрузочных счетов-фактур

Это вполне логично, исходя из той точки зрения, что указанные разновидности счетов-фактур предназначены для осуществления одних и тех же юридических действий в части реализации покупателем права на вычет по НДС

Минфин РФ в письме № 03-07-11/427, изданном , высказывает мнение, что вносить порядковые номера авансовых счетов-фактур следует в единый перечень с теми, что устанавливаются для отгрузочных счетов-фактур. Это вполне логично, исходя из той точки зрения, что указанные разновидности счетов-фактур предназначены для осуществления одних и тех же юридических действий в части реализации покупателем права на вычет по НДС.

О нумерации счетов-фактур не по порядку читайте здесь.

В ряде случаев предоплата от покупателя поступает еще до того момента, как станут известны наименования товаров, работ, услуг, подлежащих включению в графу 1 счета-фактуры авансового типа. В письме Минфина № 03-07-09/22, изданном , содержится мнение, что в подобных случаях в счете-фактуре следует отражать обобщенное название продукции (например, «кондитерские изделия»).

Читайте статью «Правомерен ли отказ в вычете НДС, если в счете-фактуре наименование товара (работ, услуг) приведено в обобщенном виде?».

В случае если аванс получен за товары, которые реализуются по ставкам 10 и 20%, в авансовом счете-фактуре нужно выделить группы товаров и по каждой группе проставить соответствующую ставку налога – 20/120 или 10/110 (п. 1 письма Минфина № 03-07-15/39 от ).

Какие проблемы будут у продавца и у покупателя, если этого не сделать, мы рассказали здесь.

Можно отметить, что сотрудники организации, ответственные за документооборот, для удобства хранения и использования авансовых счетов-фактур вправе указывать дополнительную информацию в дополнительных строках и графах, не изменяющих форму счет-фактуру (п. 9 Правил заполнения счета-фактуры, письма Минфина РФ от № 03-07-09/20121, от № 03-07-09/10933, от № 03-07-09/68169, от № 03-07-09/20121).

Авансовый счет-фактуру должны подписать руководитель фирмы и главный бухгалтер (либо сотрудники, которые их заменяют). Если бизнесом владеет ИП, то подписывать документ должен он сам или уполномоченное им лицо, но в любом случае в счете-фактуре нужно указать реквизиты свидетельства о государственной регистрации этого индивидуального предпринимателя. Те же правила установлены для отгрузочных и корректировочных счетов-фактур.

Когда выписывается счет-фактура на аванс

АСФ обязаны заверить подписью руководитель предприятия и главный бухгалтер, либо в их отсутствие уполномоченные сотрудники с правом подписи. ИП или замещающее его лицо, обязан заверить документ подписью, и обозначить сведения о свидетельстве государственной регистрации. Аналогичные правила распространяются на все виды счет-фактур.

Покупатель после получения АСФ может произвести налоговый вычет НДС. Информация о поступившем документе фиксируется в книге покупок. Для предотвращения двойного уменьшения базы, нужно полностью восстановить сумму вычета, если сумма приобретённых товаров равна сумме предоплаты и частично, если они оплачены не в полном объеме.

Правила выставления счета-фактуры на аванс в 2020 — 2020 годах

- Документ, который выставляется при фактической реализации товаров (выполнении работ, оказании услуг) либо передаче прав от одного субъекта к другому. Требования к его содержанию указаны в п. 5 ст. 169 НК РФ. Неофициально подобные счета-фактуры именуются «отгрузочными».

- Счет-фактура, который поставщик должен выставлять покупателю по факту получения предоплаты за товар, работу. Требования к его структуре содержатся в п. 5.1 ст. 169 НК РФ. Счета-фактуры данного типа как раз и есть авансовые.

- Корректировочный счет-фактура — был введен в НК РФ как правовая категория закона от 19.07.2011 № 245. Задействуется, если поставщик снизил цену либо объем товара — с целью уточнения соответствующих данных.

Предназначение счетов-фактур на аванс

Предписание указывать суммы НДС и предоплаты в рублях и копейках не округляя приведено в п. 3 Правил заполнения счетов-фактур, письме Минфина РФ от 22.04.2014 № 03-07-07/18585. Эта норма касается и отгрузочных счетов-фактур.

В обычной ситуации поставщик должен был вернуть 50% аванса, однако рост ставки НДС вносит свои коррективы. Если воспользоваться условиями примера из предыдущего раздела, то цена половины партии без НДС составляет 100 тыс. руб.

Если цена в договоре указана без НДС или его условия предусматривают автоматическое увеличение ставки, то стоимость отгруженной партии с учетом налога составит 120 тыс. руб. Такая же ситуация возникнет, если стороны договорятся и внесут изменения в условия контракта. Во всех этих случаях рост ставки НДС оплачивает покупатель. При этом поставщик вернет не половину аванса, а на 2 тыс. руб. меньше, т.е. 116 тыс. руб.

Как начислять НДС при возврате авансов в переходный период

Мы рассмотрели ситуацию, когда и получение, и возврат предоплаты происходили в период с одной и той же ставкой НДС. О том, как следует поступить, если аванс, перечисленный в 2020 году, был возвращен уже после роста ставки — расскажем далее.

Когда выписывать счет-фактуру на аванс? Напомним, что при реализации товаров, выполнении работ, оказании услуг счет-фактура выписывается не позднее 5 календарных дней со дня отгрузки товаров (выполнения работ, оказания услуг).

Сказанное означает, что, получив аванс в счет поставки товаров, выполнения работ или оказания услуг, продавец должен исчислить НДС к уплате в бюджет по расчетной ставке 20 /120 или 10/110 (п. 4 ст. 164 НК РФ). Какую налоговую ставку применять, зависит от того, по какой ставке облагается реализация товаров, выполнение работ или оказание услуг, в счет которых был получен аванс.

Срок выставления счета-фактуры на аванс

При определении налоговой базы по НДС выручка от реализации определяется исходя из всех доходов налогоплательщика, связанных с расчетами по оплате товаров (работ, услуг), полученных им в денежной или натуральной формах (п. 2 ст. 153 НК РФ).

Какой переходный период по изменению ставки НДС с 18 на 20 процентов в году? Как прописать в договоре повышение НДС? О чем договориться с контрагентом? Новая ставка будет применяться в отношении товаров работ, услуг , имущественных прав, отгруженных выполненных, оказанных , переданных начиная с Дата заключения договора на размер ставки не влияет.

Будьте внимательны! Обращаем внимание, что вычет возможен только при наличии трех условий п. Вычет следует производить в том квартале, в котором выполнены все три указанных условия, переносить его на поздние сроки нельзя

Как сделать работу проще? Мы разработали полезные сервисы для бухгалтера, чтобы ваша работа стала проще и быстрее: калькулятор НДС, справочник КБК и платежек, расчетчик матвыгоды, банк проводок и т. Они доступны всем подписчикам. Но в Минфине против такого подхода.

НДС с 1 января 2020 года: переходный период для новой ставки

Аванс отражается в строке раздела 3 декларации по НДС в том квартале, когда он был получен. Если компанией получен аванс за товары, к которому применяются разные ставки налога, то она начисляет НДС по максимальной ставке. Как показывает практика, это небезопасно. Можно ли сократить количество авансовых счетов-фактур? На этот вопрос «Российскому налоговому курьеру» ответили чиновники. Узнать ответ чиновников. Принять к вычету НДС с аванса в году можно только в случае, если возврат аванса вызван изменением условий или расторжением договора.

- в учете сохраняются данные об уплаченных авансах, в том числе НДС (по Дт 60, 76);

- в бухгалтерском балансе показывается «дебиторка» (за вычетом НДС, учтенного по Кт соответствующих счетов) в виде авансов выданных.

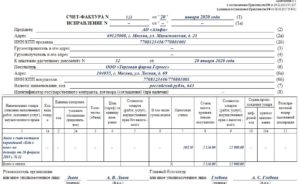

Как правильно выписать счёт-фактуру на аванс?

Порядок заполнения документа:

- В «шапке» счёта-фактуры на аванс указываются номер и дата составления бумаги, а в следующей строке, если есть необходимость, — номер и дата исправления. Если корректировок не вносилось, в соответствующих полях необходимо поставить прочерки.

- Ниже пишутся полное официальное наименование и адрес регистрации (юридический адрес) поставщика товаров или услуг, а также его ИНН и КПП, разделённые запятой или слешем.

- Поскольку при перечислении аванса передачи продукции не осуществляется, поля «Грузоотправитель» и «Грузополучатель» оставляют незаполненными, для большей надёжность ставя в них прочерки.

- Далее указываются номер и дата составления документа, служащего основанием для перечисления средств и расчёта налога на добавленную стоимость.

- Затем прописываются полное официальное наименование, адрес регистрации, ИНН и КПП плательщика.

- Далее проставляются название и код валюты, служащей для расчётов.

- После этого заполняются графы таблицы:

- В первой — наименование поставляемого товара или предоставляемой услуги (обязательно с пометкой вроде «Аванс» или «Аванс на основании документа…»).

- Во второй и третьей — единица измерения продукции: её код и название на языке составления документа (если есть).

- В четвёртой — количество товара в указанных единицах.

- В пятой — цена за единицу продукции, в местной валюте.

- В шестой — цена за весь объём поставки (без включения налога на добавленную стоимость).

- В седьмой — сумма государственного сбора (акциза) в той же валюте.

- В восьмой — текущая ставка НДС.

- В девятой — исчисленный в соответствии со ставкой размер налога.

- В десятой — общая стоимость товара или услуги уже с учётом НДС и акциза.

- В одиннадцатой и двенадцатой — код и полное официальное наименование страны-производителя.

- В тринадцатой, если есть необходимость, — номер и дата составления таможенной декларации. Если товар не пересекал границу, тут смело можно ставить прочерк.

- В строке «Всего к оплате» проставляются общий размер НДС и суммарная стоимость товаров и/или услуг.

- Заверяют документ своими подписями руководитель организации-поставщика и главный бухгалтер; если счёт-фактура выставляется индивидуальным предпринимателем, ему нужно не только поставить свою подпись, но и привести номер и дату составления документа о государственной регистрации.

Важно: счёт-фактура на аванс составляется в двух экземплярах — для поставщика и потребителя; графы таблицы со второй по седьмую и с десятой по тринадцатую в «авансовом» варианте можно оставить незаполненными

Счетфактура На Аванс На Стыке Кварталов В 2020 Году

Из пункта 1.1 статьи 172 Налогового кодекса РФ можно сделать вывод, что отсчитывать трехлетний период нужно с даты, когда компания приняла товары на учет.

В этот срок безопаснее не только зарегистрировать счет-фактуру в книге покупок, но и сдать декларацию с отложенными вычетами. В законе не сказано, что трехлетний срок продлевается на период сдачи декларации.

А значит, если представить отчетность уже за пределами трех лет, есть риск, что налоговики откажут в вычете.

Возможно, покупатель возвратил всю партию товаров, не принятых на учет. Тогда в книге покупок можно зарегистрировать отгрузочный счет-фактуру (письмо Минфина России от 19 марта 2013 г. № 03-07-15/8473). Аналогичные правила действуют, если покупатель применяет упрощенку или ЕНВД и не должен выставлять счета-фактуры.

Когда выставляют счет-фактуру

Важность счета-фактуры обусловлена необходимостью наличия его оригинала при принятии к вычету НДС. Правила составления и выдачи счетов-фактур регламентированы Налоговым кодексом

В положениях п. 3 ст. 168 НК РФ указано, когда выставляется счет-фактура – на процедуру отводится 5 календарных дней. За точку отсчета принимается одно из событий:

Налоговые агенты при оформлении счета-фактуры за своих контрагентов придерживаются срока в 5 календарных дней, отсчитываемых от даты авансовых платежей или окончательного расчета за принятый к учету актив (Письмо ФНС, датированное 12.08.2009 г., № ШС-22-3/634). Когда выставляется счет-фактура на услуги и товары налоговым агентом:

Когда выписывается счет-фактура на аванс

Министерство финансов высказывает мнение о том, что вносить данные по счет-фактурам авансовых платежей и отгрузочных следует в единый перечень. Такой подход вполне логичен и обоснован ввиду одинакового предназначения выписки этих документов – вычета по взносам НДС.

АСФ обязаны заверить подписью руководитель предприятия и главный бухгалтер, либо в их отсутствие уполномоченные сотрудники с правом подписи. ИП или замещающее его лицо, обязан заверить документ подписью, и обозначить сведения о свидетельстве государственной регистрации. Аналогичные правила распространяются на все виды счет-фактур.

Оформлять ли счет — фактуру, если аванс и отгрузка прошли в одном квартале

Ведь авансовый платеж в оплату товаров для целей НДС считается таковым до тех пор, пока не произойдет фактическая реализация. К такому выводу пришли судьи ФАС Московского округа в постановлении от 5 мая 2008 г. № КА — А41/3467 — 08.

Кроме того, предоплату, полученную от покупателей в одном налоговом периоде с отгрузкой, нельзя считать авансом. Об этом написано в постановлении ФАС Западно — Сибирского округа от 13 февраля 2006 г. № Ф04 — 233/2006(19490 — А03 — 31).

Рекомендуем прочесть: Размер Выплаты Молодой Семье В 2020 Году

И наконец, если аванс получен в периоде отгрузки, у компаний не возникает обязанности исчислять и уплачивать налог с аванса. Поскольку денежные средства теряют характер авансовых платежей. Так решили судьи ФАС Северо — Кавказского округа в постановлении от 8 мая 2009 г. по делу № А63 — 13178/2008 — С4 — 33.

Ндс с авансов полученных в 2020 году

Когда поставщик получает предоплату в счет предстоящих поставок, он должен выставить счет-фактуру на аванс. Срок — пять календарных дней. Но компании часто в одном месяце получают авансы и отгружают под них товары.

Формально продавец должен выставить счет-фактуру сначала на аванс, потом на отгрузку. Но чтобы упростить документооборот, некоторые компании выставляют счета-фактуры на аванс в последний день месяца на суммы, которые не закрыты отгрузкой.

Как показывает практика, это небезопасно.

После получения аванса продавцу надо оформить авансовый счет-фактуру и зарегистрировать его в книге продаж. Счет-фактура отражается в том квартале, когда получена предоплата.

Экземпляр счета-фактуры после регистрации следует передать покупателю. Все это надо сделать в течение 5 календарных дней со дня, когда была получена предоплата.

Аванс отражается в строке 070 раздела 3 декларации по НДС в том квартале, когда он был получен.

Правила выставления счета-фактуры на аванс в 2020-2020 годах

- момент составления (авансовый документ составляется по факту получения предоплаты продавцом, отгрузочный — по факту продажи товара либо выполнения работы);

- полнота заполнения (сведения в некоторые из пунктов авансового счета-фактуры по объективным причинам не всегда могут быть внесены — и это учитывает законодатель).