Особенности документа и образец журнала учета полученных и выставленных счетов-фактур

Журнал учета счетов-фактур имеет унифицированную, обязательную к использованию форму, утвержденную на законодательном уровне. Функция по заполнению журнала обычно возлагается на специалиста отдела бухгалтерии.

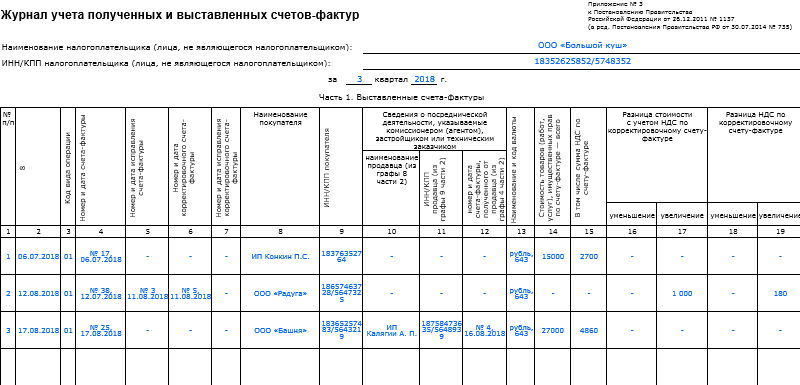

Данный документ состоит из стандартной «шапки» и двух разделов.

Заполнение первой страницы формы

В «шапку» вносится:

- наименование организации;

- ее ИНН, КПП;

- квартал, за который сдается отчетность по счетам-фактурам.

Далее в первый раздел журнала включаются сведения о выданных счетах-фактурах.

Некоторые организации – банковские, кредитные учреждения, страховые компании, негосударственные пенсионные фонды, ПИФы и т.д.- заполняют только этот отрезок журнала. При этом если выдача счетов-фактур вообще не производилась, данный раздел можно оставлять незаполненным.

Информация в первую часть вписывается, исходя из даты выставления каждого счета-фактуры, по хронологии. При этом учитываются все бланки, в том числе корректировочные и исправленные, вне зависимости от того, оформлены они в печатном виде (в компьютере) или в «живом».

После формирования счета-фактуры в журнал следует внести:

- дату, код выполненной операции, число-месяц-год и номер заполнения бланка;

- при необходимости реквизиты всех правленых и корректировочных документов;

- название покупателя, его ИНН, КПП;

- информацию о посреднической деятельности;

- денежную единицу, в которой осуществляется платеж по счету-фактуре;

- размер стоимости товарно-материальных ценностей, услуг, работ, в том числе НДС;

- данные о разнице с корректировочными документами (если таковые были).

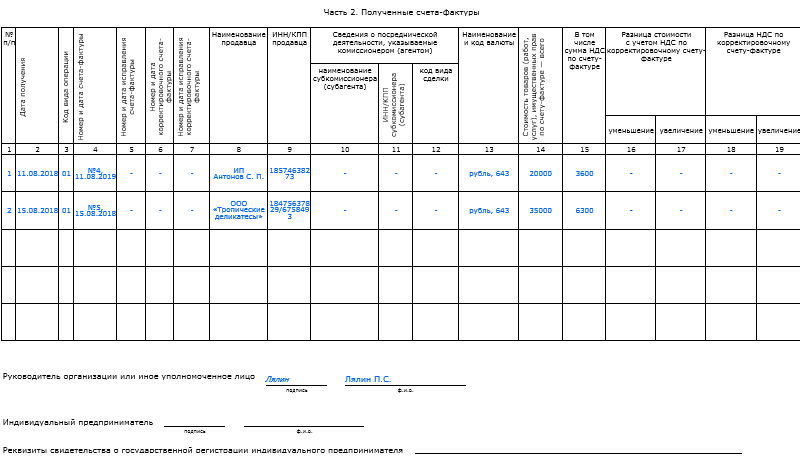

Заполнение второй страницы формы

Вторая часть документа отведена под информацию о полученных счетах-фактурах. Данные сюда включаются также строго по порядку, вне зависимости от того, в какой форме они пришли – в бумажной или электронной. Сведения сюда вносятся аналогично первому разделу.

Счет-фактура «Без НДС»

Товары и услуги, не облагаемые НДС С 1 января 2014 г. при совершении операций, которые не облагаются НДС, согласно ст. 149 НК РФ, не нужно выставлять Счета-фактуры, вести журналы учета полученных и выставленных Счетов-фактур, книги покупок и книги продаж. Изменения внесены в п. 5 ст. 168 НК РФ и п. 3 ст. 169 НК РФ.

Обратите внимание, что НДС 0% и «Без НДС» не являются одной и той же ставкой, и применяются каждая по своему назначению. При совершении операций с нулевой ставкой указание НДС 0% в Счете-фактуре обязательно

Таким образом, на товары и услуги «Без НДС» выставлять Счета-фактуры с 1 января 2014 года не нужно. Но по требованию контрагента вы можете выставить Счет-фактуру «Без НДС», это не является нарушением. Требование по выставлению Счета-фактуры «Без НДС» могут предъявить бюджетные и госучреждения. Согласно специфики их работы казначейство не может произвести оплату без предъявления Счета-фактуры.

Заполнение счет-фактуры нового образца

Строка 1 — порядковый номер (нумерация нарастающим итогом за год), дата составления может совпадать с датой отгрузки (дата в накладной ТОРГ-12) или быть больше (счет-фактура должен быть выписан не позднее пяти календарных дней с момента отгрузки). Один счет-фактура может быть оформлен на несколько поставок (накладных).

Строка 1а — номер и дата исправления данного счета-фактуры, если он был скорректирован. Если исправлений не было, то ставится прочерк.

Строка 2 — полное или сокращенное название организации или ФИО индивидуального предпринимателя.

Строка 2а — юридический адрес организации в соответствии с учредительными документами или адрес места жительства индивидуального предпринимателя по прописке.

Строка 3 — полное или сокращенное наименование организации грузоотправителя, почтовый адрес с индексом, откуда направлен груз. Если грузоотправителем является покупатель, то пишется «Он же» или как в строке 2 и 2а.

При составлении счета-фактуры на выполненные работы или оказанные услуги строка 3 не заполняется.

Строка 4 — полное или сокращенное наименование организации грузополучателя, почтовый адрес с индексом, куда направляется груз. Может совпадать со строкой 6 и 6а. При оформлении счета-фактуры на выполненные работы (оказанные услуги) в этой строке ставится прочерк.

Строка 5 — номер и дата составления платежного поручения или кассового чека.

Строка 7 — наименование валюты, её цифровой код (например, код российского рубля — 643).

С 1 июля 2017 года счет-фактура дополнен новой строкой

Постановлением Правительства РФ от 25.05.2017 № 625 внесены изменения в формы счета-фактуры и корректировочного счета-фактуры.Поправки предусматривают, что с 1 июля 2017 года форма счета-фактуры дополняется строкой 8 «Идентификатор государственного контракта, договора (соглашения)». Корректировочный счет-фактура, в свою очередь, с 1 июля 2017 года дополняется новой строкой 5 с аналогичным названием.

В новой строке с 1 июля 2017 года потребуется указывать идентификатор государственного контракта на поставку товара (выполнение работ, оказание услуг), договора (соглашения) о предоставлении из федерального бюджета юридическому лицу субсидий, бюджетных инвестиций, взносов в уставный капитал.

Вносить изменения в бланк счета-фактуры потребовалось в связи вступлением в силу Федерального закона от 03.04.2017 № 56-ФЗ, который расширил объем информации, которая должна быть указаны в счете-фактуре, выставляемом при реализации товаров (работ, услуг), передаче имущественных прав.

Вот образец нового счета-фактуры с 1 июля 2017 года в формате Excel.

Также вы можете скачать новый бланк корректировочного счета фактуры, действующего с 1 июля, в формате Excel.

Вывод

С 1 июля 2017 года при реализации товаров (работ, услуг) по госзаказам поставщики должны будут указывать в счетах-фактурах идентификатор государственного контракта, договора (соглашения). Новые требования установлены Федеральным законом от 03.04.2017 № 56-ФЗ. Однако формы счета-фактуры и корректировочного счета-фактуры не поменялись. Их по-прежнему потребуется выставлять по формам, установленным Постановлением Правительства РФ от 26.12.2011 № 1137.

Заполнение табличной части

Графа 4 — цена за единицу товара или услуги без НДС. Графа 5 — общая стоимость товара или услуги (равна количеству, умноженному на цену без НДС). Графа 6 — сумма акциза по подакцизным товарам. При отсутствии заполняется «без акциза». Графа 7 — ставка НДС (без НДС, 10% или 18 %). Графа 8 — сумма НДС (стоимость товара или услуги, умноженная на налоговую ставку). Графа 9 — стоимость всего (стоимость без НДС плюс НДС).Графы 10 и 11 — страна происхождения и номер ГТД указываются только для импортных товаров.

Строка «Всего к оплате» — общая сумма по счет фактуре с НДС (сумма графы 9 всех позиций таблицы).

Счет-фактура выписывается в двух экземплярах. Первый отдается покупателю, второй остаётся у продавца.

Экземпляры подписываются руководителем и главным бухгалтером. По приказу или доверенности может подписать другой человек. В этом случае указывается номер и дата приказа, доверенности.

Индивидуальный предприниматель подписывает счет-фактуру с указанием ФИО, ставит реквизиты свидетельства о государственной регистрации ИП.

Обратите внимание! Печать на счет-фактуру не ставится

Список товаров и услуг в Счете-фактуре

Таблица с перечнем товаров и услуг заполняется данными в соответствии с заголовками столбцов.

- Столбец 1 — Наименование товара, указывается наименование товара, работы и услуги.

- Столбец 1а — Код вида товара, при экспорте товара за границу указывает код ТНВЭД, иначе ставится прочерк.

- Столбец 2 и 2а — Единица измерения, указывается наименование и код единицы измерения товара или услуг, в соответствии с классификатором ОКЕИ. При отсутствии показателей ставится прочерк.

- Столбец 3 — Количество (объем), указывается количество товара, работ и услуг. При отсутствии показателей ставится прочерк.

- Столбец 4 — Цена (тариф) за единицу измерения, указывается цена за единицу товара без НДС. При отсутствии показателя ставится прочерк.

- Столбец 5 — Стоимость товаров (работ, услуг), имущественных прав без налога — всего, указывается сумма товара без НДС.

- Столбец 6 — В том числе сумма акциза, указывается сумма акциза по подакцизным товарам. При отсутствии показателя указывается «без акциза».

- Столбец 7 — Налоговая ставка, указывается налоговая ставка (например, 0%, 10%, 18%). По операциям, указанным в п. 5 ст. 168 НК РФ указывается «без НДС».

- Столбец 8 — Сумма налога, предъявляемая покупателю, указывается сумма НДС. По операциям, указанным в п. 5 ст. 168 НК РФ указывается «без НДС».

- Столбец 9 — Стоимость товаров (работ, услуг), имущественных прав с налогом — всего, указывается сумма товаров, работ, услуг с НДС.

- Столбец 10 и 10а — Страна происхождения товара, указывается наименование и код страны происхождения товара в соответствии с классификатором ОКСМ. Для товаров, производимых в РФ, ставится прочерк.

- Столбец 11 — Регистрационный номер таможенной декларации, указывается номер таможенной декларации. Для товаров, производимых в РФ, ставится прочерк.

Всего к оплате — суммируются суммы чисел в столбцах №№ 5, 8 и 9.