Образец заполнения счета-фактуры

Оформление стандартного счета–фактуры – не самая сложная процедура, тем не менее, у начинающих специалистов она может вызвать некоторые вопросы.

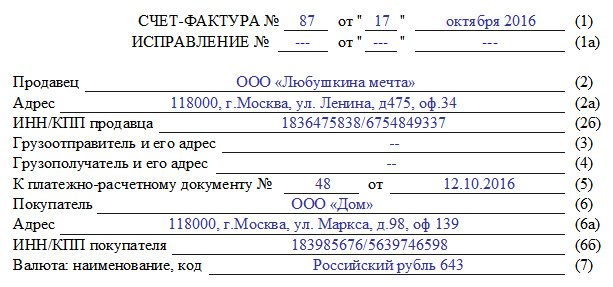

- В начале документа пишется номер счета фактуры и дата его заполнения.

Номер счета может быть любым, главное условие, чтобы он шел по возрастающей линии к предыдущим. При этом, в тех случаях, когда по каким-либо обстоятельствам последовательность нумерации нарушается (к примеру за счетами-фактурами 21, 22, 23 следует 8), это не грозит ровно никакими санкциями со стороны контролирующих органов и налоговых структур. Что касается даты, то счет-фактура должна быть сделана либо непосредственно день в день с поставкой товарно-материальных ценностей или оказанием услуг или же в пятидневный период после этого.

Далее указываются реквизиты фирмы, которая является поставщиком товаров или услуг: пишется ее полное название, юридический адрес (с почтовым индексом), ИНН, КПП (все эти сведения должны соответствовать учредительным бумагам предприятия).

Затем включается информация о грузоотправителе и грузополучателе.

Эти строки следует заполнять только тогда, когда речь идет о реализации товарно-материальных ценностей (т.е. при оказании услуг или выполнении работ в них нужно поставить прочерк). Когда речь именно о купле-продаже, то если грузоотправителем является продавец товара, то можно либо продублировать адрес полностью, либо коротко обозначить это двумя словами «тот же». А вот адрес грузополучателя указать нужно обязательно и полностью, включая индекс, номер офиса или склада и номер телефона.

Далее указывается ссылка на платежно-расчетный документ (его номер и дату) и вносятся сведения о покупателе: все аналогично тому, как заполнялись строки о продавце.

После этого вносятся данные о валюте, которая используется при денежных расчетах между сторонами по договору (письменно и в виде кода по Общероссийскому классификатору валют (ОКВ)).

Рубль кодируется цифрами 643.

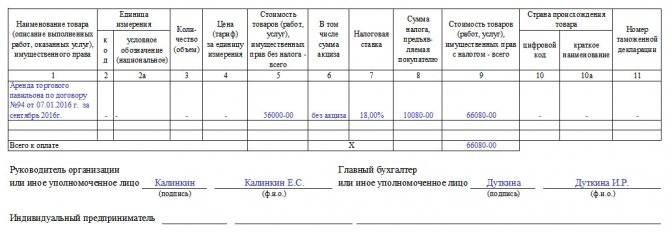

Следующая часть документа содержит в себе таблицу, в которую включены основные показатели сделки.

- В первый столбец вписывается название объекта договора (так, как значится в самом договоре).

- Во второй, при необходимости, код продукции по Общероссийскому классификатору единиц измерения (ОКЕИ), условное обозначение (штуки, литры, килограммы и т.д.).

- В столбце под номером три указывается общее количество или объем товаров/услуг/работ, затем цена за единицу измерения.

- Столбцы от пятого до девятого являются обязательными к заполнению: сюда вносится стоимость с налогом и без него, размер налога (который, как известно, бывает 0%, 10%, 18%), а также окончательная цена с налогом. Компании, работающие без НДС, могут именно так и отметить в нужной ячейке.

- Десятый и одиннадцатый столбики предназначены для зарубежных товаров. В 10 и 10а включаются сведения о том государстве, которое является родиной происхождения товара (в виде кода по ОКСМ) и короткого словесного обозначения), в последний столбец вносится номер таможенной декларации, если таковая имеет место быть.

В завершение счет фактуру подписывает руководитель фирмы (директор или генеральный директор), а также главный бухгалтер. Если это одно и то же ли лицо, подпись следует продублировать.

Когда в 2019 году выставлять корректировочные счета-фактуры

Когда меняется стоимость отгруженных товаров, выполненных работ, оказанных услуг или переданных имущественных прав, продавцы оформляют корректировочные или единые корректировочные счета-фактуры. Вызвать изменение стоимости может увеличение или снижение цены, количества или объема поставляемых ценностей.

Приведем примеры некоторых ситуаций, когда в 2019 году продавец обязан оформить корректировочный (единый корректировочный) счет-фактуру:

- покупателям предоставлены скидки;

- в процессе приемки покупатель выявил недостачу или несоответствие по качеству товаров, работ, услуг или имущественных прав и продавец признал эту претензию;

- покупатель частично возвращает товары, не принятые к учету;

- покупатель обнаружил некачественные товары, которые он успел принять на учет, но продавцу их не возвращает, а утилизирует собственными силами, о чем стороны отдельно договорились;

- покупатель, который не платит НДС, частично возвращает товар;

- покупателю отгружены товары по предварительным ценам, а впоследствии они были пересмотрены с учетом цен, по которым эта продукция была реализована потребителям;

- стоимость товаров или услуг изменена по решению суда.

Сведения о продавце

Сведения о продавцеВ строке 2 «Продавец» запишите полное или сокращенное наименование вашей организации согласно учредительным документам. В строке 2а «Адрес» укажите те сведения, что прописаны в ваших учредительных документах. В строке 2б проставьте ИНН и КПП продавца, то есть вашей организации.

Такой порядок предусмотрен подпунктами «в»–«д» пункта 1 приложения 1 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137.

Порядок заполнения указанных строк налоговыми агентами имеет некоторые особенности.

Ситуация: какой КПП нужно указать в счете-фактуре, если организация состоит на налоговом учете по двум основаниям – в налоговой инспекции по месту фактического нахождения и в межрегиональной инспекции ФНС России как крупнейший налогоплательщик?

В счете-фактуре проставляйте КПП, присвоенный межрегиональной инспекцией и указанный в уведомлении о постановке на учет в качестве крупнейшего налогоплательщика. Пятый и шестой знаки этого КПП имеют значение 50. Такой подход упростит контроль за правильностью применения вычетов контрагентами крупнейшего налогоплательщика. Ведь в этом случае КПП, указанные в счетах-фактурах и декларации по НДС (в т. ч. в разделе 9), будут совпадать.

Впрочем, даже если крупнейший налогоплательщик укажет в счете-фактуре КПП, присвоенный по месту нахождения организации, это не будет ошибкой. На основании такого счета-фактуры покупатель без проблем сможет принять предъявленный ему НДС к вычету. Об этом сказано в письме ФНС России от 7 сентября 2019 г. № ГД-4-3/15640.

почему куб удобнее

Удобное выставление счетов онлайн

Контроль задолженности по каждому покупателю

Управленческая отчетность

Упорядоченное хранение всех ваших документов

Скидка 20% на бухгалтерское обслуживание от вашего бухгалтера

Хватит тратить время на заполнение шаблонов и бланков

Сервис КУБ помогает выставлять счета за 20 секунд и готовить другие документы без единой ошибки, за счет полной автоматизации заполнения шаблонов.

КУБ – новый стандарт выставления и отправки счетов покупателям.

Начать использовать КУБ прямо сейчас 14 дней БЕСПЛАТНЫЙ ДОСТУП

Нужна помощь по выставлению счета или консультация?

Получите помощь экспертов бухгалтеров по выставлению счета

+7

Общий порядок перехода на НДС 20%

Новая ставка налога автоматически применяется с 01.01.2019 ко всем отгрузкам, облагавшимся НДС 18%, — без исключения. В том числе, к тем договорам, что заключены в 2018 году (и ранее) и перешли на 2019 год.

Это значит, что предпринимать какие-либо особые действия для того, чтобы «узаконить» переход на повышенную ставку НДС, не надо. Менять условия договоров тоже никто не обязывает. Но, если сочтете нужным, вы со своими контрагентами можете скорректировать порядок расчетов и договорную стоимость.

Подробно о том, как провести аудит переходящих договоров и уточнить формулировки их условий.

И все-таки автоматический переход на новую ставку НДС не означает того, что он будет легким. Все мы понимаем: на практике проблем возникнет много. Рассмотрим основные из них, основываясь на рекомендациях ФНС РФ, данных в .

Особенные случаи при осуществлении операций

Что делать, если допущена ошибка при выдаче счёта-фактуры? Если неточность не помешает действиям налоговых органов по обработке СФ, и вся запрашиваемая информация идентифицируется, то вносить изменения не нужно.

Внесение изменений в счёт-фактуру

Когда сведения в СФ недостоверны и требуют корректировки, то готовят корректировочный СФ или исправляют первоначально выпущенный СФ. Исправления в СФ вносятся путём формирования нового документа, в первой строке которого (порядковый номер и дата составления) указывается та же информация, что и в первоначальном документе, в строке (1а) записывается номер исправления и дата составления, далее заполняется достоверной информацией о поставляемом товаре.

Так как информация в документе изменялась, соответствующие корректировки вносят и в журналы регистрации (журнал учёта счетов-фактур, журнал продаж, журнал покупок) путём двойной записи, в первой строке изменённые данные счёта-фактуры записываются со знаком минус, в следующей строке — новые сведения с положительным знаком. Исправления датируют тем налоговым периодом, к которому относится первоначальный счёт-фактура. Чёткие инструкции на этот счёт прописаны в Постановлении Правительства № 1137 с изменениями от 19.08.2017.

Оформление счёта-фактуры при возврате товара

Если товар не был принят, то он возвращается, а продавец оформляет корректировочный счёт-фактуру. В ситуации, когда покупатель принял товар, а потом его вернул, то теперь уже бывший покупатель обязан составить СФ и передать его и возвращаемый товар бывшему продавцу.

Действия получателя счета

Если покупателю был отправлен исправленный счет-фактура, он должен изменить данные в книге покупок, ведь там были указаны параметры дефектного счета либо ошибочные данные. Чтобы это совершить, покупателю нужно использовать дополнительный лист из Книги, только чтобы он соответствовал налоговому периоду покупки. На этом листе надо сделать запись об аннулировании конкретного счета-фактуры и вычислить сумму покупок, совершенных до этого счета, определив таким образом сумму, соответствующую упраздняемому счету-фактуре.

Реализовать законную возможность вычета НДС покупатель имеет право не только в том налоговом периоде, когда он совершил покупку: важно лишь, чтобы документ был зарегистрирован вовремя

Самые главные изменения по НДС 2019 года

С 2019 года основная ставка НДС повышена до 20 процентов (Федеральный закон от 03.08.2018 № 303-ФЗ). См. “Закон о повышении НДС с 18 до 20 процентов“.

История

Напомним, что ставка в размере 20% действовала в нашей стране в период с 1994 до 2004 года, а в предшествующие этому периоду два года она была еще выше и составляла 28%. С 2004 года ставка НДС составляла 18 процентов и не повышалась.

10-процентная ставка НДС для продуктов питания и детских товаров осталась. Кроме того, до 2025 года зафиксировали нулевую ставку НДС для авиаперевозок в Крым и Севастополь. Также нулевую ставку предусмотрели для авиаперевозок в регионы Дальневосточного федерального округа и Калининградскую область.