Процедура снятия долгов

Процедура начинается с ревизии долгов контрагентов. Инвентаризацию взаимных расчетов налоговое право рекомендует проводить по возможности почаще. Как правило, это происходит перед оформлением отчетности за календарный год, но за этот период могут быть обнаружены моменты, исправить которые уже невозможно.

Проверка расчетов производится по форме ИНВ-17.

Инвентаризация выполняется в соответствии с общепринятыми нормами:

- по приказу руководителя фирмы создается комиссия с указанием причин, членов группы, сроках проведения мероприятия;

- по завершении проверки оформляется акт, предназначающийся для ознакомления директору компании.

Акт служит главным доводом при принятии резолюции о списании денежных обязательств.

Как оформляется распоряжения

Отсутствие типовой формы документа позволяет компаниям разработать бланк приказа самостоятельно и непременно зафиксировать его в учетной политике фирмы.

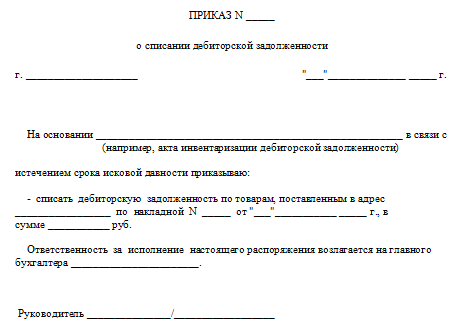

Шапка приказа о списании долгов дебиторов состоит из:

- названия предприятия;

- порядкового номера, даты распоряжения и заголовка;

- основания (акт инвентаризации).

Текстовая часть приказа содержит информацию:

- название фирмы-должника или ФИО физического лица;

- величина дебиторской задолженности, признанной невозможной к получению;

- документ-основание для списания в налоговом учете предприятия;

- способ списания (за счет резерва по сомнительным долгам или прочих расходов);

- обозначение главному бухгалтеру об учете задолженности на забалансовом счете и отражение сведений в отчетности компании.

Документ утверждается подписью руководителя организации.

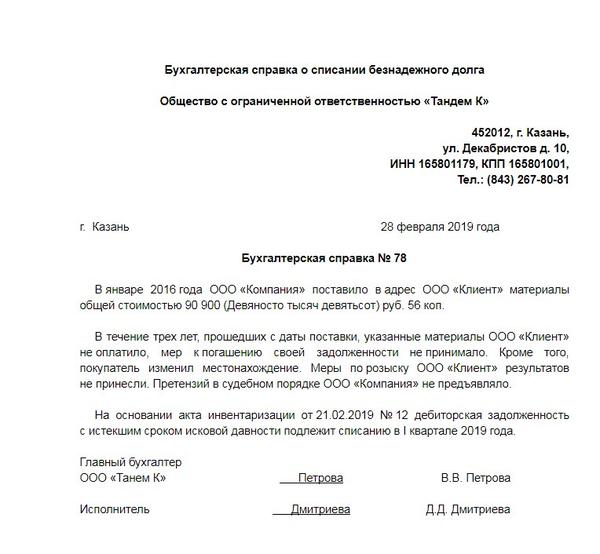

Приказ сопровождается оформлением справки от бухгалтера, раскрывающей все моменты взаимных расчетов с дебитором и возникновением долга.

Налоговая инспекция пристально следит за списанием безнадежного долга, поскольку эта сумма уменьшает налог на прибыль организации. Списанная задолженность в течение 5 лет должна числиться на забалансовом счете фирмы для подтверждения долга дебитора.

Существует вероятность, что финансовое состояние партнера изменится и он закроет долг, тогда данная сумма будет учитываться в доходах компании.

Вся процедура списания должна подкрепляться необходимыми документами: договор партнера, график платежей, акты сверок, закрывающие документы.

Скачать образец

Образец приказа о списании дебиторской задолженности — скачать.

Приказ о списании дебиторской задолженности — образец 2017-2018 года мы приведем в нашей статье. Он имеет свои правила оформления. Рассмотрим, когда и как оформляется этот документ.

Образец приказа о списании безнадежной дебиторской задолженности

Унифицированной формы приказа о списании дебиторской задолженности нет. Как правило, в нем указываются сведения о самой задолженности (сумма, реквизиты договора, в соответствии с которым она образовалась, и т.д.), сведения о должнике, основание для списания долга со ссылками на законодательство.

Подписывает приказ руководитель организации.

Возможность списания долгов партнера предусмотрено законом, когда финансовое состояние контрагента меняется в худшую сторону и отсутствует возможность взыскания долгов.

Также списание дебиторской задолженности возможно при истечении срока исковой давности. Оформляется данная процедура приказом, образец которого можно скачать ниже.

Эффективное функционирование коммерческого предприятия невозможно без систематических действий по работе с дебиторской задолженностью:

- постоянное наблюдение за состоянием расчетов с клиентами;

- организация общения с контрагентами в виде писем, звонков;

- своевременное, грамотное списание задолженности дебиторов в бухгалтерских документах.

Перед оформлением приказа следует обязательно проверить наличие веского основания, обозначенного в нормативных актах:

- статьях 265 и 266 НК РФ;

- положении по бухучету (77 пункт Приказа Министерства финансов России №34 н от 29.07.1998 г.)

Окончание периода исковой давности (3 года), ликвидация должника или акт государственного органа о невыполнимости обязательств — события, наступления которых являются обоснованиями для налогового и бухгалтерского законодательства и проведения процедуры списания дебиторской задолженности.

Признание долгов невозможных к возмещению и дальнейшего списания допускается при совершении компанией некоторых действий:

- проведенная процедура досудебного взыскания не дала положительных результатов;

- расходы по обращению в судебный орган значительно превышают взыскиваемую сумму.

Зачем и как списывают задолженность

Дебиторская задолженность относится к активам предприятия. Пока она «висит» на балансе, искажаются финансовые показатели и прибыль получается завышенной. Чтобы этого избежать, старые долги списывают и снижают налогооблагаемую базу по по прибыли.

Списание безнадежного долга состоит из трех этапов:

- Подготовительный — проверка документов,

- Основной — приказ на списание,

- Заключительный — оформление бухгалтерской справки, списание долга в расходы и закрытие проводками.

Разберем каждый этап:

Подготовительный этап. Перед списанием проверяется состояние документов, подтверждающих наличие долга. Бухгалтерия готовит договор поставки, счет-фактуру, акта выполненных работ и акта приемки-передачи. Если документы в порядке, долг можно списывать. Если что-то утеряно — нужно восстановить.

Без полного пакета документов кредитор не имеет право списывать безнадежную задолженность. А если спишет — налоговая пересчитает налоги, начислит штрафы и пени. Избежать споров и претензий от налоговиков помогает четко организованная работа по формированию задолженности.

Основной этап. Бухгалтерия оформляет списание документами — акт инвентаризации, приказ на списание дебиторской задолженности образца 2019 года и бухгалтерская справка. Налоговый Кодекс не предъявляет к документам особых требований, главное — документально заверить безнадежность долга.

Бухгалтерия подписывает акт инвентаризации.В нем перечисляется, кто, кому и какую сумму должен, и указывается основание для списания задолженности. Затем директор издает приказ. Организация может разработать свой вариант приказа о списании дебиторской задолженности или использовать образец 2019 года, разработанный нашими специалистами, который можно скачать.

Из чего состоит приказ:

- Преамбулы, в которой указывается название организации, наименование документа, номер и дата приказа.

- Основная часть приказа, в которой директор обосновывает списание дебиторской задолженности, распоряжается о признании ее безнадежной и дает указание бухгалтерии о дальнейшей работе.

- Заключительная — ставят подписи директор и исполнитель, обычно главный бухгалтер.

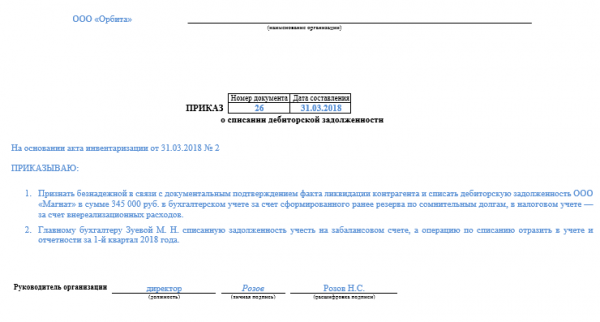

Общество с ограниченной ответственностью «Тандем К»

ПРИКАЗ № 115

о списании дебиторской задолженности

г. Казань

30.07.2019 года

На основании статьи 196 Гражданского кодекса РФ и акта инвентаризации расчетов с дебиторами и кредиторами от 30 июля 2019 г. № 17 и бухгалтерской справки от 30 июля 2019 г. № 22 с обоснованием причин списания

ПРИКАЗЫВАЮ:

Признать и списать дебиторскую задолженность ООО «Торговая фирма «Аргамак»» в размере 87 000 (Восемьдесят семь тысяч) руб. по причине истечения срока исковой давности.

Главному бухгалтеру Н.М. Зуевой учесть операцию на забалансовой счете и отразить в отчетности за 3 квартал 2019 года.

Контроль за исполнением приказа возлагаю на себя.

Директор ________ А.Б. Крючков

С приказом ознакомлен:

главный бухгалтер ________ Н.М. Зуева

Если прошли три года исковой давности, оформляется бухгалтерская справка:

Скачайте образец бухгалтерской справки по списанию дебиторской задолженности

Заключительный этап. Процесс списания закрывается проводками. Компании по-разному списывают дебиторскую задолженность. Если задолженность небольшая, ее сразу списывают напрямую в расходы. Если долг крупный, компания создает резерв по сомнительным долгам.

Обычно используют такие проводки:

|

Дебет |

Кредит |

Объяснение ситуации |

|

Поставщик получил аванс за товар и за три года не рассчитался. Организация создала резерв по сомнительным долгам и списала дебиторскую задолженность, как безнадежную. |

||

|

Сотрудник получил займ от предприятия, уволился, не выплатив всю сумму. Долг был небольшой и его списали без создания резерва. |

||

|

Организация выдала займ дочернему предприятию, которое обанкротилось. Проводки по дебиторской задолженности без формирования резерва. |

Задолженность клиентов списывают с бухгалтерского баланса, но сумму оставляют на забалансовом счете 007. Возможно, у клиентов все образуется и он рассчитается с вашей организацией. Списанная дебиторская задолженность не облагается налогами.

Как оформить приказ о списании дебиторской задолженности: образец 2019 года

Списание дебиторской задолженности снижает налог на прибыль. В статье расскажем, как правильно оформить приказ на списание дебиторской задолженности и избежать претензий налоговиков.

Дебиторская задолженность или «дебиторка» — сумма долгов организации или предпринимателю. Задолжать компании можно не только деньги, но и вещи, ценные бумаги, компьютерные программы и другое имущество компании.

Причинами возникновения «дебиторки» могут стать:

Контрагенты и покупатели. Например, с покупателем заключили договор с отсроченным платежом, товар отгрузили, а клиент вовремя не заплатил, а то и вовсе пропал.

Проверить контрагентов можно с помощью этого бесплатного приложения.

Поставщики. Организация N перечислила предоплату за товар или услугу и не успела ей воспользоваться. До тех пор пока поставщик полностью не рассчитается, у организации N аванс будет считаться дебиторской задолженностью.

Сотрудники организации. Компания дала сотруднику в подотчет сумму для покупки оргтехники и канцтоваров и он не успел отчитаться. Перечислила аванс за текущий месяц и сотрудник не отработал. Или командировочный получил деньги и не отнес в бухгалтерию нужные документы: квитанции и чеки. Все эти суммы в балансе учитываются как «дебиторка».

Налоги. Бухгалтерия ошиблась в коде КБК и по одному налогу образовалась недоимка, а по другому — переплата. Недоимку срочно закрыли, иначе организации заблокируют расчетный счет, а переплата осталась»висеть» как дебиторская задолженность.

Образец приказа по списанию дебиторской задолженности

Перед тем как оформить приказ на списание ДЗ, необходимо вплотную заняться документальным обоснованием, сопровождающим процесс списания (в зависимости от основания), а именно:

- проконтролировать наличие и полноту комплекта документов по списываемой ДЗ, подтверждающих ее наличие и контрольные даты срока исковой давности (начала, прерывания, продления) — договор, счета на оплату, платежные документы, накладные, акты сверок, письменные требования о погашении ДЗ и др.;

- собрать документы, подтверждающие невозможность исполнения обязательств контрагентом (выписка из ЕГРЮЛ, подтверждающая факт и момент ликвидации дебитора и др.);

Составление приказа может осуществляться:

- только при наличии допустимых законом оснований;

- в условиях должного документального обеспечения;

- на основании результатов проведенной и оформленной инвентаризации долгов.

Приказ оформляется по общепринятой форме или по специально разработанному фирмой собственному шаблону. При этом помимо информации общего назначения (наименования фирмы, номера и даты составления приказа, подписи руководителя) необходимо отразить специфичные для данного вида документа данные:

- наименование должника;

- подлежащую списанию сумму ДЗ;

- основание списание долга;

- уточнение порядка списания ДЗ (за счет резерва или в составе расходов).

Образец приказа о списании дебиторской задолженности см. ниже.

О том, каким документом можно оформить создание комиссии, уполномоченной отслеживать наличие сомнительных и безнадежных долгов, читайте в материале Приказы по основной деятельности — это какие приказы?.

Чтобы списать долг дебитора, необходимо провести инвентаризацию, собрать пакет документов и издать соответствующий приказ.

В приказе потребуется отразить информацию по списываемой задолженности (указать контрагента и сумму), а также описать причины и уточнить порядок списания (за счет резерва или в составе расходов).

Узнавайте первыми о важных налоговых изменениях

Есть вопросы? Получите быстрые ответы на нашем форуме!