Когда и в каком виде он нужен

Требования кассовой дисциплины регламентируют случаи, при которых следует оформлять акт, а также его форму.

С информацией по нормативам оформления акта, необходимости составления, а также последствиями его отсутствия, можно ознакомиться:

- в Указаниях по применению и заполнению форм первичной учетной документации по учету денежных расчетов с населением при осуществлении торговых операций с применением контрольно-кассовых машин (утверждены Постановлением Госкомстата России №132, 25.12.98);

- в Типовых правилах эксплуатации контрольно-кассовых машин при осуществлении денежных расчетов с населением (утверждены Минфином России №104 30.08.93);

- в Указаниях ЦБ № 3073-У «Об осуществлении наличных расчетов» (07.10.13) и № 1843У «О расходовании наличных средств из кассы» (20.06.07);

- в Письмах УФНС № 22-12/97729 (03.11.06), №34-25/072141(30.07.07), № 18-11/3/092847 (01.10.07), №22-12/118181 (18.12.08); №АС-4-2/6710 (11.04.13);

- в КоАП.

Составлять акт придется, когда из кассы выдаются денежные средства, чек на которые уже пробит, а также в случае ошибок, совершенных кассирами.

Типичными примерами таких случаев являются:

- завышенная сумма чека, ошибочно набранная кассиром при его пробитии;

- чек, выбитый кассиром ошибочно, деньги по которому в кассу не поступили;

- возврат потребителю переплаты, если какой-то из товаров ошибочно пробит несколько раз;

- возврат покупателем купленного товара и компенсация его стоимости из кассы;

- отказ потребителя от покупки после пробития кассового чека и т.д.

Любой возврат средств из кассы требует оформления акта.

Важно помнить, что акт, который отражает возврат покупателю, должен основываться на заявлении последнего. Требования к заявлению:

Требования к заявлению:

- заявление потребителя оформляется письменно, форма изложения произвольна;

- помимо описания претензий или причин возврата товара, текст заявления должен обязательно включать дату обращения, сумму возврата и подпись потребителя;

- чтобы кассир произвел возврат, на заявлении должно стоять разрешение от руководителя организации, либо от лица, имеющего на это полномочия.

Если виза руководителя отсутствует, возврат не допускается, и составлять акт КМ-3 не потребуется.

На необходимость составления акта влияют:

- наличие вышеописанных причин и оснований;

- факт совпадения даты пробития чека и даты проведения возврата;

- способ оплаты покупки.

Если дата возврата позже даты пробития чека, или покупатель приобрел товар, расплатившись не наличными деньгами (например, банковской картой), то акт возврата КМ-3 не оформляют. Это связано с тем, что в этих случаях производить возврат наличных средств из кассы организация не имеет права.

Таким образом, акт по форме КМ-3 составляется только, если возврат средств или исправление ошибки кассира осуществляются в день пробития чека

При этом важно помнить, что акт – это документ, прикрепленный к конкретной кассе. Поэтому, если касс несколько, то возврат должен производиться именно на том аппарате, на котором возвращаемый чек был пробит

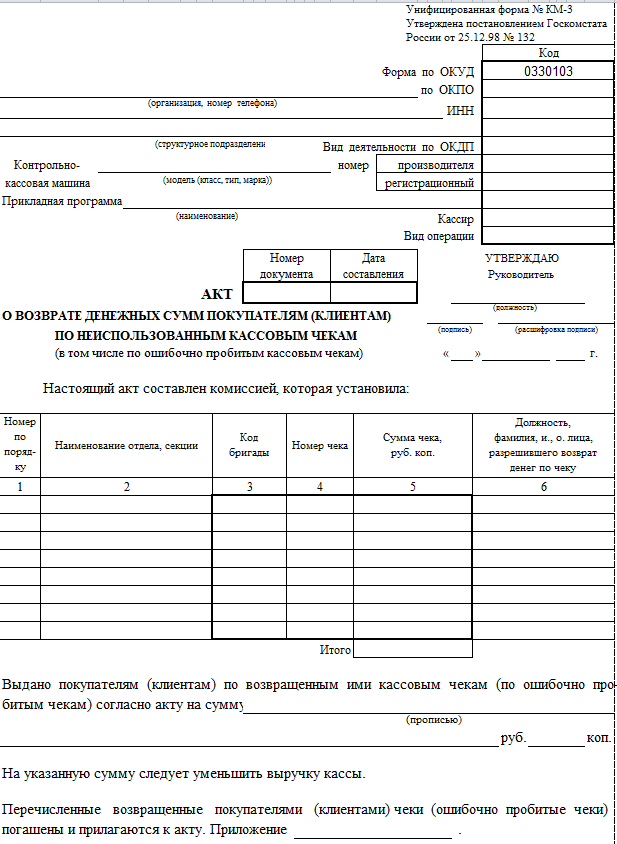

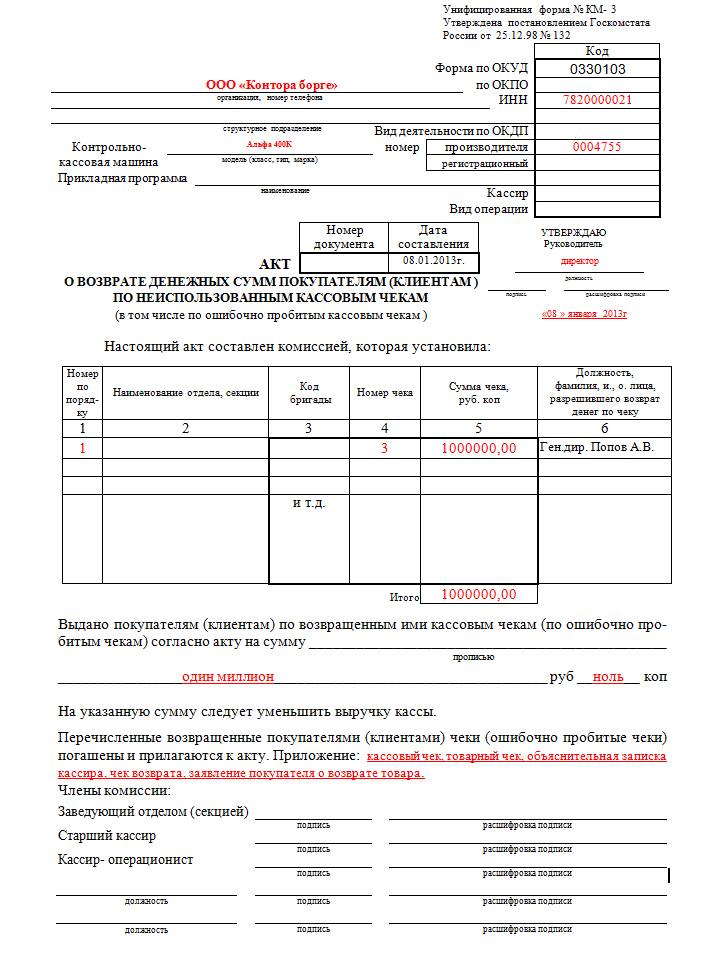

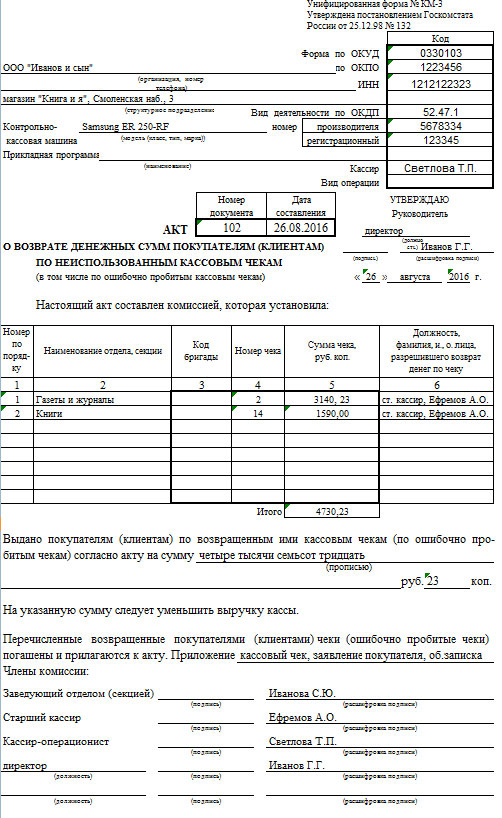

Для возврата установлена унифицированная форма акта – КМ-3, имеющая код по ОКУД – 0330103. Бланк формы КМ-3 имеет следующий внешний вид.

Рейтинг самых задаваемых вопросов

Вопрос №1

Нужно ли составлять заполнять КМ-3, по причине проведения возврата покупки после закрытия кассовой смены?

Нет, акт заполняется только при возврате в течение кассовой смены, так как в этом случае денежные средства выдаются из ККМ, а не из операционной кассы.

Вопрос №2

Какой номер чека необходимо отобразить в акте: чека продажи или чека на возврат?

В документе необходимо отразить номер чека, который выдан фискальным регистратором при возврате товара или, если кассир допустил ошибку, номер данного чека.

Вопрос №3

Чем грозит компании отсутствие кассового чека при составлении акта КМ-3?

Законом установлено, что к этому документу необходимо прикладывать кассовый чек (на возврат либо свидетельствующий об ошибке кассира). В тех случаях, когда он отсутствует, необходимо дополнить пакет документов объяснительной от покупателя, если речь идет о товарном возврате, или кассира, если имеет место ошибка сотрудника компании.

В розничной торговле нередко возникают случаи, когда необходимо осуществить возврат денежных средств покупателю. В подобных ситуациях всегда оформляется акт по единой форме КМ-3. О том, как правильно заполнить документ, готовый образец и пример – все это можно найти далее.

Оформление акта происходит во всех случаях, когда кассовые чеки (о покупке) не были использованы, т.е. фактически не удалось реализовать товар или услугу. Такое бывает в 2 случаях:

- Покупатель по каким-то причинам пожелал вернуть товар или же он не воспользовался услугой, которую уже приобрел. Если законодательство допускает возврат товара, и если покупатель уложился в сроки возврата, он имеет право на полную денежную компенсацию (наличными или возвратом на банковскую карту, в зависимости от способа оплаты).

- Кассир по ошибке пробил чек, и отменить действие уже невозможно (т.е. чек уже напечатан).

Рабочий регламент: куда и кем предоставляется, когда сдается отчет

При помощи данного отчета Росстат осуществляет мониторинг использования информационных и коммуникационных технологий, производства программных продуктов и вычислительной техники, оказания услуг в сферах высоких технологий.

Отчет предоставляется в отделение Росстата по территориальной принадлежности субъекта предпринимательства, либо принадлежащих ему филиалов и подразделений. Сроки сдачи 3-информ остались неизменны — отчет за 2019 год должен быть подан в отделение Статистики не позднее 25.03. 2020 г.

Необходимость представления данного вида отчета поставлено Росстатом в непосредственную зависимость от основного вида деятельности субъекта в соответствии с классификацией по ОКВЭД2 — ОК 029-2014 (КДЕС Ред. 2). Полный перечень сфер и видов деятельности приведен в пункте 1 Указаний по заполнению формы статнаблюдения 3-информ (Приложение № 2 к Приказу).

Форму статнаблюдения в региональные отделения Росстата предоставляют все юридические лица. При наличии обособленных подразделений, расположенных на территории других субъектов РФ, «обособки» отчитываются самостоятельно, в остальных случаях данные по ним включаются в отчет головной компании. Кроме предприятий, подпадающих под данный перечень, отчет предоставляется филиалами, подразделениями и представительствами иностранных организаций, действующих на территории РФ в установленном для юрлиц порядке.

Требование о сдаче отчетности 3-информ не распространяется на субъекты малого предпринимательства, не зависимо от их вида деятельности.

Сдача 3-информ предусмотрена как на бумажных, так и на электронных носителях. Отчет можно:

-

принести в региональное отделение Росстата лично;

-

отправить заверенную электронной подписью форму через каналы электронной связи;

-

отослать ценным письмом (с уведомлением и описью вложения) через почтового оператора.

Когда сдавать

Установлено три срока подачи формы в зависимости от разных факторов:

Каждый месяц до 28 числа включительно П-3 сдают организации с численностью свыше 15 человек и оборотом за год от 800 млн рублей. Если в течение двух лет численность и годовой оборот ниже указанных параметров, отчитываться не нужно.

Каждый квартал: 30 апреля, 30 июля, 30 октября, 30 января. Ежеквартально подают сведения две категории лиц. Вновь созданные или реорганизованные организации в текущем или прошедшем году, а также обладатели лицензии на добычу полезных ископаемых. Для указанных лиц численность и обороты значения не имеют.

Раз в год до 30 января сдают форму федеральные государственные унитарные предприятия и АО с акциями в федеральной собственности

Важное условие: в течение двух предыдущих лет численность работников до 15 человек, а оборот до 800 млн рублей в год.

Образец и пример акта 2017 — 2018

Документ имеет единую утвержденную форму и применяется во всех магазинах, сервисных точках и других организациях, занимающихся розничной торговлей. В нем обязательно отражаются следующие сведения:

- Официальное полное название организации и контактные данные, вид деятельности и ИНН.

- Наименование кассовой машины и прикладной программы.

- Номер акта (в соответствии с нумерацией, принятой в компании) и дата его составления.

- Виза «Утверждаю» руководителя (директора магазина).

- Табличная часть, в которой в хронологическом порядке перечисляются номера чеков, пробитых ошибочно (или чеков, по которым необходимо вернуть денежные средства), прописывается сумму с точностью до копейки и ставятся ФИО, должность лица, которое разрешило возврат денег (например, старшего кассира или администратора).

- Далее прописью указывается общая сумма всех возвращенных средств и/или сумма по всем ошибочно пробитым чекам. Прописывается, что на эту сумму следует уменьшить всю выручку по кассе в данный день.

- Далее ставят подписи все члены комиссии, которые участвовали в составлении акта – обычно это менеджер отдела, старший кассир и сам кассир, который допустил ошибку (или же вернул средства покупателю). Прописывается официальное название должности, ставится подпись и расшифровка (фамилия, инициалы).

Бланк представлен ниже:

Заполненный бланк, который можно использовать как образец:

Пример форма rv3

О возможности «упрощенца» не применять онлайн-кассы при оказании услуг населению (кроме услуг общественного питания) до 01.07.2019 читайте в публикации «Введена отсрочка по онлайн-кассам». О применении онлайн-касс плательщиками ЕНВД читайте в статье «Применение онлайн-кассы для ЕНВД (нюансы)».

Применяя онлайн-кассу, использовать КМ-3 при возврате денег покупателю необязательно. Фискальные данные, которые поступают в налоговую инспекцию с онлайн-касс, полностью заменяют информацию из форм КМ-1, КМ-2, КМ-3, КМ-4, КМ-5, КМ-6, КМ-7, КМ-8, КМ-9 (см.

письмо Минфина от 16.09.2016 № 03-01-15/54413 (доведено до налоговых инспекций письмом ФНС от 26.09.2016 № ЕД-4-20/18059). При возврате товара покупателем продавец, применяющий онлайн-кассу, на основании заявления покупателя должен оформить чек с признаком «возврат прихода» (см. письмо Минфина РФ от 04.07.2017 № 03-01-15/42312, 03-01-15/42315).

Прочие нюансы

Важно правильно заполнять все документы, чтобы доказать отсутствие умысла на сокрытие части выручки. Акт будет недействителен, если не будет содержать:

Акт будет недействителен, если не будет содержать:

- подписи лиц, разрешивших или осуществивших возврат;

- все подписи сделаны одним человеком;

- номера документа.

Также важно, чтобы документ был зафиксирован в дату оформления во всех сопутствующих документах – журнале кассира, кассовой книге и т.д. Следует знать, что срок давности по нарушениям, связанным с кассовой дисциплиной равен двум месяцам

Претензии, которые предъявляют на этом основании специалисты ФНС после этого срока, неправомерны

Следует знать, что срок давности по нарушениям, связанным с кассовой дисциплиной равен двум месяцам. Претензии, которые предъявляют на этом основании специалисты ФНС после этого срока, неправомерны.

В итоговый комплект документов, доказывающих проведение возврата, должны войти:

- сам акт о возврате денежных сумм;

- погашенный чек;

- основания для возврата (заявление потребителя);

- дополнительные документы (объяснительная кассира, товарный чек, товарный отчет).

Такого комплекта будет достаточно, чтобы в случае претензий со стороны сотрудников налоговой службы, отстоять свою позицию в суде.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Буква закона предполагает возможность каждого покупателя вернуть товар, не соответствующий установленным характеристикам. Для того чтобы отразить эту ситуацию в учете и уведомить инспекцию ФНС о том, что продажа отменена, кассиру следует провести возврат товаров от покупателей. В статье расскажем, как заполняется форма KM-3 (Акт о возврате денежных сумм покупателям (клиентам) по неиспользованным кассовым чекам

), в каких случаях используется.

Унифицированная форма № кm-3 — бланк и образец

Внимание

Чек наклеивался на отдельный лист и вместе с актом КМ-3 передавался в бухгалтерию. Остановимся подробнее на заполнении формы КМ-3

Заполняем акт формы КМ-3 Акт КМ-3 оформлялся в 1 экземпляре комиссией в составе заведующего отделом, старшего кассира и кассира и утверждался руководителем. Заполнить информацию необходимо было по всем погашенным чекам, а также по чекам, возвращенным клиентами в случаях возврата ими товара.

Инфо

Кассовая выручка за этот день уменьшалась на сумму, возвращенную покупателям, и об этом делалась запись в журнале кассира-операциониста КМ-4. Составлять акт КМ-3 нужно было не во всех случаях возврата товара. Если покупатель расплатился банковской картой, выдавать ему деньги из кассы при возврате товара было нельзя, поскольку такое направление расходования наличной выручки не было предусмотрено нормативными документами (п.

Вы здесь

Главная Деятельность Некоммерческие организации Отчетность некоммерческих организаций

Формы отчетности

Приложение № 1 к приказу Минюста России от 16.08.2018 № 170

Формы отчетов о деятельности некоммерческой организации, персональном составе руководящих органов, а также о целях расходования денежных средств и использования иного имущества, в том числе полученных от иностранных государств, их государственных органов, международных и иностранных организаций, иностранных граждан, лиц без гражданства либо уполномоченных ими лиц и (или) от российских юридических лиц, получающих денежные средства и иное имущество от указанных источников

Приложение № 2 к приказу Минюста России от 16.08.2018 № 170

Отчет об объеме денежных средств и иного имущества, полученных общественным объединением от иностранных государств, их государственных органов, международных и иностранных организаций, иностранных граждан, лиц без гражданства либо уполномоченных ими лиц и (или) российских юридических лиц, получающих денежные средства и иное имущество от указанных источников, о целях расходования этих денежных средств и использования иного имущества и об их фактическом расходовании и использовании

Приложение № 3 к приказу Минюста России от 16.08.2018 № 170

Отчет о деятельности религиозной организации, персональном составе руководящих органов, целях расходования денежных средств и использования иного имущества, в том числе полученных от международных и иностранных организаций, иностранных граждан, лиц без гражданства, об их фактическом расходовании (использовании)

Приложение № 4 к приказу Минюста России от 16.08.2018 № 170

Формы отчетов структурного подразделения иностранной некоммерческой неправительственной организации об объеме получаемых данным структурным подразделением денежных средств и иного имущества, их предполагаемом распределении, о целях их расходования или использования и об их фактическом расходовании или использовании, о предполагаемых для осуществления на территории Российской Федерации программах, а также о расходовании предоставленных физическим и юридическим лицам указанных денежных средств и об использовании предоставленного им иного имущества

- Информация структурного подразделения иностранной некоммерческой неправительственной организации о предполагаемых для осуществления на территории Российской Федерации программах

Иные формы отчетов предоставляемые некоммерческими организацияим

29 мая 2012 года

Форма км-3. акт о возврате денежных сумм по кассе. правила заполнения

В частности, такая ситуация может возникнуть, если:

- сумма чека превышает действительную сумму покупки;

- покупатель вернул товар по каким-либо веским причинам в день его приобретения, и средства были возвращены из операционной кассы;

- чек уже был оформлен в централизованной кассе оплаты, а покупатель изменил решение и не стал его отоваривать в отделе.

Составление акта о возврате совершается в конце операционного дня, при подсчете выручки (снятии Z-отчета кассового аппарата). То есть, в тот же день, когда был проведен неверный чек.

Акт должен быть подписан комиссией в составе руководителя предприятия, завотделом, старшим кассиром и кассиром-операционистом. Совокупный подсчет ошибочно проведенных сумм и возвратов проводится также в конце дня, аннулированные чеки должны быть отражены в кассовом журнале формы КМ-4 (графа 15).

Как изменилась в отчете 3-информ статистика и структура

Структура статотчета 3-информ состоит из титульной части и двух разделов, в которых отражаются статистические данные

Изменения той или иной степени важности коснулись каждого из них:

-

Титульный лист

-

В разделе «Предоставляют» исключено указание на содержание полного перечня респондентов, сдающих статотчетность.

-

1-й раздел «Использование информационных и коммуникационных технологий»

-

В наименовании гр.3 исключена сноска на гр.2,

-

Кардинально изменилась структура и содержание подраздела № 5,

-

В наименовании и разъяснениях к заполнению данного блока указание на «Код по ОКЕИ: тысяча рублей – 384 (с одним десятичным знаком» заменено на «Тысяч рублей (с одним десятичным знаком)», дополнено указание по заполнению таблицы;

-

Подраздел 5 дополнен Справкой № 7, которой ранее не было в форме, и новыми строками;

-

Дополнено название информационного блока № 6 указанием на выражение единиц «человек» и исключено разъяснение «Код по ОКЕИ: человек – 792»;

-

2-й раздел «Сведения о деятельности организации»

-

В разъяснении по указанию на выражение единиц к подразделам № 7 и № 8 исключен комментарий «Код по ОКЕИ: тысяча рублей – 384 (с одним десятичным знаком».

Бланк строгой отчетности БО-3

Так, согласно постановлению Правительства РФ от 06.05.2008 № 359, бланк строгой отчетности должен содержать следующие реквизиты:

- название документа, его номер (состоит из 6 знаков) и серия;

- для компаний — название и форма собственности; для предпринимателей указывается полное имя (ФИО);

- место, где находится постоянно действующий исполнительный орган юридического лица, например, генеральный директор или другое лицо, которое имеет право представлять компанию – действовать от ее имени без специальной доверенности;

- идентификационный номер налогоплательщика, присвоенный компании или ИП, оформляющим БСО;

- вид услуги, оказанной согласно оформленному документу;

- стоимость, которую должен заплатить клиент за оказанную услугу в денежном выражении;

- размер (величина) фактической оплаты, которая была передана в виде наличных денежных средств или перечислена с кредитной карты;

- дата, когда был произведен расчет и составлен документ;

- бланк, в том числе форма БО-3, содержит должность, полное имя (ФИО) лица, которое выступает ответственным за совершение операции и ее верное оформление, личную подпись, печать компании или индивидуального предпринимателя;

- другие реквизиты, необходимые для характеристики оказываемой услуги и которые вправе внести в документ организация или индивидуальный предприниматель.

Бланки документа для работы печатаются в типографии или формируются с помощью специальных программ. Кроме того, изготовленный в типографии бланк документа должен содержать не только информацию, которая касается оказываемой услуги и ее стоимости, но и информацию о том, кто изготовил бланк документа (сокращенное название типографии, ИНН, место, где она находится, номер заказа на БСО и год, когда он был выполнен, тираж напечатанных бланков).

Согласно письму Минфина, которым была утверждена форма БО-3, документ предназначен для оформления заказов в салонах фотоуслуг, прачечной, предоставлении напрокат различных предметов, а также различных ремонтных работ, которые не требуют затрат на материалы. Бланк должен быть выписан работником — приемщиком предмета в трех экземплярах под копирку.

Первый экземпляр идет как сопровождение заказа, пока он находится в работе, а также используется для начисления заработной платы. Второй экземпляр должен быть выдан заказчику услуги. После того, как услуга выполнена, заказчик должен вернуть квитанцию. Если результат оказанной услуги не отвечает ожиданиям заказчика, то он отрывает от нее специальный талон. Третий экземпляр заполненного бланка необходим для учета полученной денежной выручки.

Форма БО-3, образец заполнения

Кто сдает

Освобождены от обязанности представлять П-3:

- субъекты малого предпринимательства;

- государственные и муниципальные учреждения;

- кредитные и некредитные финансовые организации;

- ТСЖ, ЖСК, гаражно-строительные кооперативы и другие некоммерческие организации, которые не осуществляют продажу товаров и услуг юридическим и физическим лицам.

Существенное отличие от прошлого порядка сдачи отчетности в том, что численность больше не служит определяющим фактором. Форму сдают как при численности до 15 человек, так и при численности выше указанной цифры

Росстат берет во внимание обороты компании, вид деятельности, численность, дату регистрации

Унифицированная форма № кm-3 — бланк и образец

Внимание

Образец заполнения и пустой бланк формы КМ-3 ФАЙЛЫПустой бланк по форме КМ-3 .xlsОбразец заполнения формы КМ-3 .xlsБланк и образец формы КМ-3 в архиве .zip Заполнение полей формы КМ-3 В шапке формы заполняем реквизиты предприятия. Если оно не является структурным подразделением и не располагает ими, это поле оставляем пустым

Однако для случаев, когда в сеть объединены несколько магазинов, целесообразно указывать название и адрес конкретной торговой точки.

Обязательно указываем наименование контрольно-кассовой машины. Прикладную программу и тип операции можно не уточнять. Кассира, ответственного за возврат, можно указывать по ФИО или табельному номеру.

Инструкции по заполнению

При оформлении бланка следует заполнить обязательные поля.

К ним относятся:

|

«Шапка» акта |

В ней указываются:

|

|

«Тело» документа |

Данный раздел состоит из перечня чеков, по которым производится возврат.

По каждому чеку в разделе фиксируют:

|

|

«Итого» |

В этой строке указывается общая сумма всех произведенных возвратов, а под ней эта сумма же указывается прописью. Здесь же следует указать реквизиты приложений к акту: чеки кассовые и товарные, заявления, объяснительные и т.д. |

Конец документа содержит информацию о лицах, которые вошли в комиссию по составлению акта. На акте должны стоять подписи всех лиц, которые приняли участие в возврате средств (разрешили и реализовали его).

Что изменилось в форме 3-Ф

Новая форма 3-Ф, образец заполнения которой представлен ниже, претерпела незначительные технические изменения. В ней были обновлены периоды, за которые нужно предоставлять сведения. В частности, в строках № 9, 10 и 11 был изменен отчетный год:

-

в строке № 9 2018-й год был заменен на 2019-й;

-

в строке № 10 2017-й год был заменен на 2018-й;

-

в строке № 11 2018-й год заменили на 2019-й.

Обновленная форма вводится в действие с 2020 года. Юрлица должны отчитываться по ней, начиная с отчета по состоянию на 1 февраля 2020 года. Перечень отчетных форм, направляемых в Росстат, вы найдете в нашей статье.

Нестандартные ситуации

Несмотря на установленный порядок оформления, существуют ситуации, при которых его выполнение может быть затруднено.

Ошибка

Если в основании акта лежит ошибка кассира, то подтвердить её чеком не всегда возможно. Кассир может совершить ошибку, но, не заметив её сразу, отдать неверный чек потребителю. Также чек может быть утрачен кассиром (испорчен или потерян).

Форма объяснительной свободная.

В ней прописываются:

- дата совершения кассовой ошибки;

- ФИО ответственного сотрудника;

- номер ККМ;

- причины возникновения ошибки;

- причины отсутствия чека.

Законодательно это требование не закреплено. Но составление такого документа станет дополнительным доказательством того, что организацией не было допущено нарушений в фиксации прихода выручки. Также можно приложить к акту товарный отчет.

Возврат

Сложности, которые связаны с оформлением возврата денег потребителям, обусловлены тем, что правила оформления прописаны для идеальных условий.

Затруднения у кассиров возникают в случаях:

- если у потребителя, вернувшего товар, отсутствует чек;

- при необходимости вернуть деньги не по всему чеку, а только по его части;

- с печатью чека на возврат.

Случаи возникновения у организации обязанности возвращать клиентам деньги, прописанные в законе «О защите прав потребителей», предусматривают возврат средств даже без предъявления чека. Потребителю достаточно написать заявление на возврат и доказать, что товар куплен на данной торговой точке. Поэтому приложить кассовый документ не всегда возможно.

Есть чек в наличии, но возврат производится только в отношении одного из перечня товаров, следует оформлять акт только на сумму возврата. При этом чек у покупателя придется забрать для отчета. Взамен закон допускает выдачу потребителю копии чека, заверенной печатью организации и подписью руководства.

Сложности, которые возникают при печати чека на возврат, часто вносят дополнительную путаницу в работу кассиров:

- в зависимости от марки/модели кассового аппарата, сумма возврата может отражаться в ККМ как выручка, а не как списание (это вносит дополнительные трудности в работу бухгалтерии);

- чек на возврат не всегда может быть выбит (например, если к моменту возврата в кассе недостаточно денег, чтобы компенсировать потребителю сумму покупки);

- чек на возврат — не фискальный документ и является лишь приложением к акту КМ-3.

Именно поэтому удобнее использовать схему составления акта КМ-3 с приложениями, минуя пробитие чека на возврат.

Форма акта о возврате денежных средств км-3

Подключитесь к КЛАСС365 и пользуйтесь полным спектром возможностей:

- Автоматически заполнять актуальные типовые формы документов

- Печатать документы с изображением подписи и печати

- Создавать фирменные бланки с вашим логотипом и реквизитами

- Составлять лучшие коммерческие предложения (в том числе по собственным шаблонам)

- Выгружать документы в форматах Excel, PDF, CSV

- Рассылать документы по email прямо из системы

С КЛАСС365 вы сможете не только автоматически готовить документы. КЛАСС365 позволяет управлять целой компанией в одной системе, с любого устройства, подключенного к интернету.

Легко организовать эффективную работу с клиентами, партнерами и персоналом, вести торговый, складской и финансовый учет. КЛАСС365 автоматизирует всё предприятие.