Можно ли расторгнуть кредитный договор с банком

Одним из условий договора кредитования, которое могут согласовать стороны, является правило о досрочном расторжении соглашения. Действительно, закон предусматривает такую возможность, как общее основание расторжения договоров (ст. 450 ГК РФ).

Кроме того, в п. 2 указанной статьи обговариваются варианты расторжения договора кредитования через суд по инициативе одной из сторон. Такое прекращение сделки вероятно:

- при значительном несоблюдении контрагентом условий соглашения;

- в других предусмотренных законами случаях.

Значительным нарушением положений договора признается такое несоблюдение обговоренных ранее условий, которое оборачивается столь значительными убытками для другой стороны, что в большой степени теряется то, на что она могла бы рассчитывать при заключении сделки.

Расторгнуть договор по желанию одной из сторон можно и в соответствии с требованиями ст. 451 ГК РФ в связи с кардинальной переменой обстоятельств. Это те случаи, когда ситуация изменилась так, что если бы стороны о них думали, то договор не был бы заключен вообще. Прекращение кредитного соглашения по ст. 451 происходит по взаимной воле сторон либо по решению суда при совпадении одномоментно следующих условий:

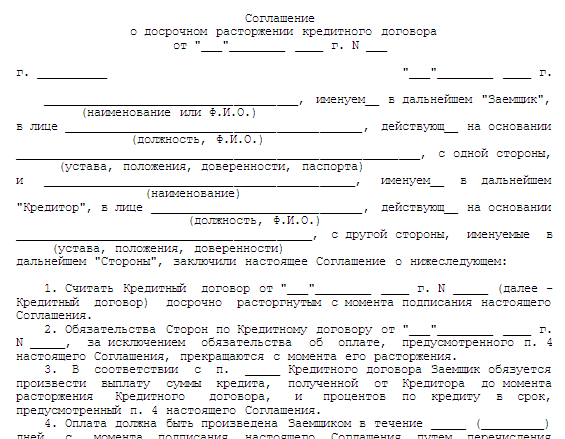

|

| Скачать форму соглашения |

- Контрагенты при подписании договора не предполагали наступление неблагоприятных обстоятельств.

- Обстановка изменилась по причинам, которые причастная сторона не могла изменить при добросовестном отношении к условиям соглашения.

- Выполнение договорных условий в изменившихся обстоятельствах нарушает соотношение имущественных интересов сторон, а заинтересованной стороне принесет убыток, заключающийся в потере значительной части того, на что рассчитывалось при заключении сделки.

- Из условий договора или обычаев делового оборота не следует, что риски перемены обстоятельств возлагаются на заинтересованную сторону.

Как правильно расторгнуть кредитный договор с банком?

Чтобы всё выглядело юридически грамотно, заёмщику необходимо руководствоваться несколькими вариантами развития событий:

- Деньги вы ещё не успели получить на руки. Самый простой способ — вовремя отказаться. По закону договор пока не имеет полной силы и вступает в действие только по факту передачи средств от одной стороны к другой. От клиента потребуется написать соответствующее заявление, и всё – договор будет прекращён в автоматическом порядке. Справка! Причина, по которой инициировалось расторжение, не имеет значения. Указывать её в заявлении не нужно. Любые препятствия со стороны банка классифицируются как незаконные.

- Договорённость с кредитором достигнута, и деньги уже выданы. Если финансовая компания согласна обнулить сделку, то достаточно просто заявления. По итогам его рассмотрения руководство организации оформит дополнительное соглашение, где укажет оставшуюся к погашению сумму и сроки, когда нужно будет выполнить полный расчёт.

- Средства активно работают в пользу заёмщика, но банк препятствует расторжению соглашения. Можно порекомендовать написать исковое заявление, но перед этим необходимо заручиться официальным письменным отказом компании и только потом идти в суд. Независимо от того, в чью пользу он вынесет решение, вся затратная часть ляжет на плечи инициирующей стороны, то есть – должника. При этом судебные издержки составят немалую сумму. Дополнительно к исковому заявлению следует приложить пакет документов и обосновать мотивы своих действий таким образом, чтобы суд счёл их весомыми.

Не пользуетесь — закройте счёт

На 76 миллионов трудоспособных россиян приходится 267 миллионов банковских карт, то есть в среднем у каждого трудоспособного человека в стране их 3,5 штуки. В нескольких банках могут быть оформлены карты, в других может лежать вклад или иметься кредит. Если сотрудничество с банком подошло к концу, это нужно документально оформить — написать заявление на закрытие счёта.

В зависимости от продукта счета закрываются в разные сроки:

- вклады — в день обращения, если иное не прописано в договоре (глава 9 инструкции ЦБ);

- кредитные счета — в среднем через 45 дней;

- счета дебетовых карт — в среднем через 45 дней;

- счета кредитных карт — до 45 дней после написания заявления;

- накопительные счета — в соответствии с условиями договора.

«В соответствии с рекомендациями платёжных систем срок закрытия активной дебетовой карты может занимать до 45 дней. Это связано с тем, что именно в этот период по счёту карты возможны отложенные операции, которые эмитент обязан исполнить. При этом есть некоторые особенности, например: активная кредитная карта закрывается всего за 30 дней, а если карта была неактивна на момент подачи заявления о закрытии счёта (например, истёк срок её действия), то она может быть закрыта и раньше», — сообщили в пресс-службе Сбербанка России.

По правилам ВТБ окончательная задолженность по кредитной карте формируется на 31 день после подачи заявления о закрытии карты, погасить её нужно до 35 дня. Если к кредитке подключена ещё и карта с функцией безналичной оплаты проезда, то срок увеличивается до 45 дней.

В Бинбанке долгий срок закрытия карточных счетов объясняют заботой о клиенте. Если человек меняет карту для зачисления зарплаты или пенсии, отправитель может не успеть заменить реквизиты — и в этом случае средства поступят на прежний карточный счёт. Ещё одна причина — оплата картой за границей, где платежи могут проходить долго. Соответственно, банку нужно время, чтобы убедиться, что никаких «поздних» авторизаций нет.

Если просто прекратить использование карты и дождаться окончания срока её действия, то банк изготовит новую карту, а счёт окажется активным. В таком случае клиенту рекомендуют обратиться в банк, чтобы написать заявление на расторжение договора и закрытие счетов, советуют в Альфа-Банке.

Кредитный договор — что это?

Кредитный договор — это соглашение между дающим денежный заем кредитором и берущим в долг заемщиком. В соответствии с этим документом банковская или другая кредитная организация берет на себя обязательство выдать требуемую денежную сумму в норме и на условиях, согласованных по сделке. А должник-заемщик, в свою очередь, принимает на себя обязательство вернуть занятые деньги в оговоренный срок с уплатой процентов по ним.

В соответствии с требованиями ГК РФ кредитный договор должен быть составлен в простой письменной форме. Это значит, что сделка оформляется документально с подписанием обеими сторонами согласованных условий договора, однако никакой регистрации в каких-либо государственных организациях не требуется. При этом договоренность по кредиту на словах ничего не значит. Несоблюдение письменной формы кредитного договора влечет его недействительность.

В соответствии с требованиями ГК РФ кредитный договор должен быть составлен в простой письменной форме. Это значит, что сделка оформляется документально с подписанием обеими сторонами согласованных условий договора, однако никакой регистрации в каких-либо государственных организациях не требуется. При этом договоренность по кредиту на словах ничего не значит. Несоблюдение письменной формы кредитного договора влечет его недействительность.

Основными условиями кредитного договора являются:

- сумма кредитуемых денег;

- целевое использование кредитных средств;

- сроки кредитования;

- гарантии платежеспособности должника, подтвержденные документально;

- проценты по кредиту в годовых;

- порядок погашения кредита;

- другие условия.

Отрицательные черты нововведений создадут неудобства для клиентов банков

Однако ряд экспертов отмечают и отрицательные стороны, с которыми могут столкнуться клиенты банков. Так, юрисконсульт компании «Мой Семейный юрист» Юлия Казакова считает, что банк сможет создать дополнительные неудобства для клиента в случае, если последнему не удастся сразу связаться с кредитной организацией. Ведущий юрист Европейской Юридической Службы Геннадий Локтев добавляет, что могут возникнуть сложности с подтверждением операции, так как банки будут действовать в рамках закона и заключенного договора, а клиент по техническим причинам не сможет подтвердить операцию.

Определенные трудности могут коснуться и путешествующих клиентов. Нетипичным банк может посчитать место, где клиент расплачивается картой. Так, начальник отдела фрод-мониторинга Бинбанка Алла Сазонова отмечает, что если клиент выезжает из России впервые, либо едет в страну, где ранее не был, необходимо будет предупредить об этом банк заблаговременно по телефону или с помощью электронных способов связи не позднее одной недели до даты предполагаемой поездки. Эксперт утверждает, что базовым каналом информирования клиента, скорее всего, станет смс-сообщение о блокировке карты по номеру телефона, который имеется в базе банка, с просьбой связаться с банком и подтвердить легитимность операции по карте

В свою очередь, адвокат Адвокатского бюро «Матюшенко и партнеры» Алексей Вдовин обращает внимание на то, что любую операцию или действие клиента можно будет отнести к категории нетипичной или подозрительной: дорогая покупка, вход в личный кабинет с нового устройства, большое количество совершаемых переводов с одной банковской карты на другие карты, одновременно и на крупные для этого клиента суммы, оплата одной и той же картой товаров и услуг в разных городах либо слишком удаленных друг от друга местах через короткий промежуток времени, даже нехарактерная для данного человека манера нажатия клавиш. В случае, если банки будут связываться с клиентами по телефону, то банку необходимо будет предоставить клиенту критерии, по которым сотрудника кредитной организации нельзя будет принять за мошенника

Однако, Алексей Вдовин обращает внимание на то, что банки, в зависимости от деятельности, могут устанавливать дополнительные признаки совершения переводов денежных средств без согласия плательщика, о которых клиенту банка необходимо будет узнавать дополнительно. Эксперт считает, что это может повлечь за собой негативную практику их расширительного толкования кредитными организациями

Несмотря на то, что изменения только вступили в силу, мошенники уже нашли новый способ обмана: они рассылают смс-сообщение с информацией о том, что банк заблокировал карту в связи с подозрительностью последней проведенной операции, и указывают номер телефона, по которому необходимо связаться с сотрудником банка для подтверждения транзакции. После того, как владелец карты связывается с мошенниками и сообщает им все данные карты, включая код безопасности CVV2/CVC2, у последних появляются возможности для хищения денежных средств.

В свою очередь, портал ГАРАНТ.РУ рекомендует перезванивать в банк только по заранее известному номеру телефона, который необходимо заблаговременно сохранить в телефонной книжке.

Что представляет собой закон от 07.08.2001 № 115-ФЗ

Национальные интересы страны включают в себя совместное противодействие общества и государства противоправным явлениям и преступности.

В настоящее время действует Стратегия национальной безопасности, утвержденная Президентом РФ от 31.12.2015 № 683 (с соответствующей отменой действия предшествовавших ей документов аналогичного содержания). Однако положения, на базе которых работает государственная система противодействия преступлениям, сохраняют свою преемственность.

Противодействие в финансовой сфере в первую очередь должно заключаться в пресечении потоков финансирования незаконной деятельности, а также оперативном реагировании на подобные действия, если они уже произошли.

Все это привело к тому, что потребовалось установить некие общеприменимые критерии, по которым можно было бы выявить подозрительные с точки зрения общественной и национальной безопасности операции и адекватно отреагировать на них. В результате и появился закон «О противодействии легализации (отмыванию) доходов…» от 07.08.2001 № 115-ФЗ. Основное назначение этого закона:

- установление и описание контрольных процедур в отношении финансовых транзакций, признаваемых сомнительными (по определенным критериям);

- наложение на организации, осуществляющие денежные транзакции и операции с имуществом, обязанности выполнять установленные законом контрольные процедуры (и введение ответственности за их невыполнение);

- ограничение на информирование клиентуры о принимаемых мерах по противодействию сомнительным операциям (всю информацию следует передавать в уполномоченный орган — Федеральную службу по финансовому мониторингу, а клиентам следует сообщать только о блокировке счетов, приостановлении транзакций и т. п.).

ОБРАТИТЕ ВНИМАНИЕ! Упоминаемые в определении в ст. 2 закона № 115-ФЗ организации (на которые налагаются обязанности контроля) конкретизированы в ст

5 того же закона, и это не только банки:

- но и участники рынка ценных бумаг;

- страховщики;

- поставщики почтовых услуг;

- ломбарды;

- букмекеры

- и тому подобные, профессионально участвующие в процессе оборота денег, финансовых активов и иного имущества.

Операции, невыгодные для банка

В последнее время на различных порталах появилось много отзывов клиентов, которым заблокировали карту, или отключили от ДБО, сославшись на «антиотмывочный» ФЗ-115. Причём, судя по описаниям ситуаций, при которых произошли подобные отключения, отказывают в проведении различных операций, в основном, невыгодным банку клиентам (это сугубо моё личное мнение). Вот список операций, за злоупотребление которыми банк может отключить вас от ДБО, отказать в проведении операции и запросить дополнительные документы:

1 Частые обналичивания в банкоматах.

Я имею в виду не то, что наличные — это, в принципе, плохо, с точки зрения «антиотмывочного закона». Просто любое снятие средств с карты даже в собственных банкоматах для банка стоит дополнительных денег, которые выплачиваются платежной системе (небесплатна для банка даже ваша операция запроса баланса по карте).

А уж если банк позволяет своим клиентам снимать деньги бесплатно в чужих банкоматах, он несёт довольно существенные дополнительные потери (банкам-партнёрам платится соответствующая комиссия).

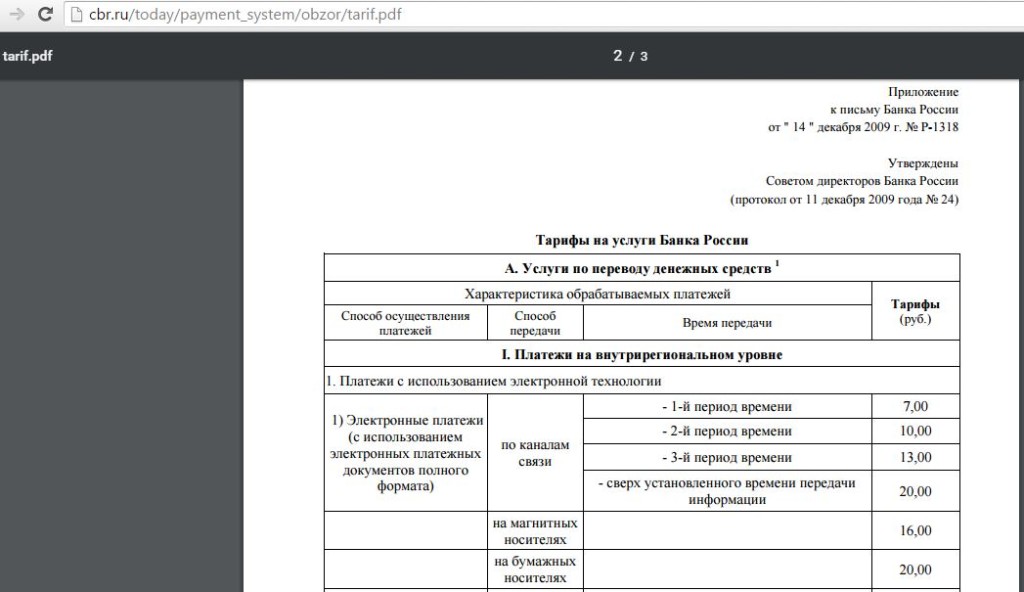

2 Частые банковские переводы.Банки, которые предлагают бесплатные банковские переводы, теряют на этом деньги. Банк России обрабатывает безналичные переводы совсем не бесплатно:

Причём плата за перевод фиксированная, поэтому большое количество переводов на небольшие суммы банку очень невыгодно.

3

Речь идёт о банках, которые позволяют бесплатно пополнять свои дебетовые карточки с карт других банков. Бесплатно «стягивать» деньги можно на карты «Европлана», «Ренессанс Кредита», «Русского ипотечного банка», «Рокетбанка», «Кукурузу», «Тинькофф Блэк». Данная операция бесплатна для вас, но не для банка. Вот, например, сколько возьмет НСПК «Мир» за сервис card2card:

Теперь посчитайте, во сколько вы обходитесь банку, если просто используете выданную карту (довольно часто это бесплатно, хотя производство карты банку стоит денег) просто для удобного пополнения с помощью бесплатного сервиса С2С и последующего бесплатного межбанка в другие кредитные организации или снятия в банкоматах.

Формально вы ничего не нарушаете, вы следуете тарифам и условиям, которые составил сам банк. Заставить вас совершать реальные покупки по карте никто не может. Тут банку на помощь и приходит 115 ФЗ: банк начинает запрашивать у вас документы, отключает от ДБО, отклоняет операции. Найти повод очень легко. В итоге вы вынуждены перестать пользоваться услугами данного банка, а кредитная организация, мягко говоря, не сильно и переживает по этому поводу.

Повторюсь, это всего лишь моё мнение, с которым любой может не согласиться и поспорить. Однако, как мне кажется, лучше всё-таки иметь в виду данный список «невыгодных банку операций» и не сильно нагружать ими какую-либо одну кредитную организацию.

Подозрительные операции согласно 115 ФЗ

Прежде всего, нужно понимать, что застраховаться от блокировки карты или отключения от ДБО невозможно, можно только сократить вероятность наступления этих событий. И всё благодаря закону 115 ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма».

Чтобы понять всю суть данного законопроекта, достаточно прочитать всего несколько статей.

Статья 7, пункт 1.1

Банк обязан запрашивать у вас сведения о происхождении средств. Причём не указывается, что является достаточным обоснованием, а что нет.

Клиенты обязаны предоставлять всю необходимую банкам информацию.

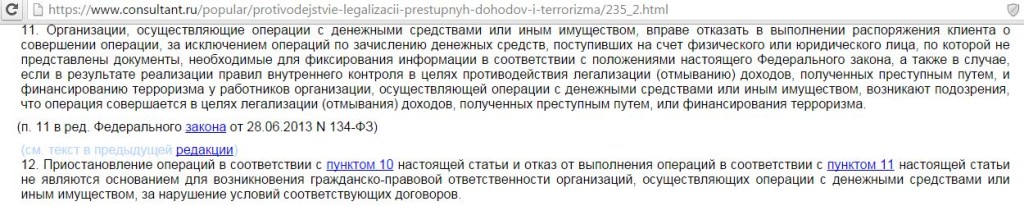

Статья 7, пункты 11 и 12

Банк может отказать в проведении операции, сославшись на правила внутреннего контроля.

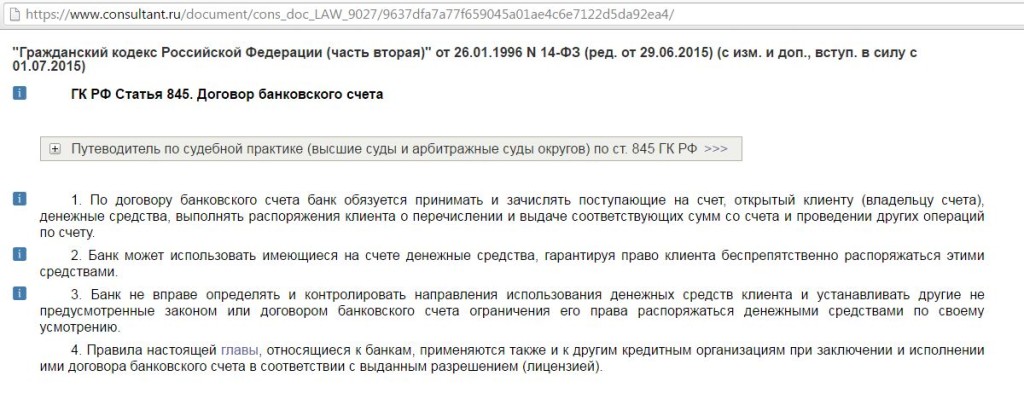

Обратите внимание, что согласно 115-ФЗ в случае отказа в операции гражданско-правовая ответственность для банка не наступает. А вот в ст

845 Гражданского Кодекса РФ говорится, что банк не вправе определять и контролировать использование денежных средств клиента:

Ещё в ГК РФ есть замечательная статья 3, которая утверждает, что нормы гражданского права, принятые в Федеральных законах не должны противоречить Кодексу:

1 Любые операции, сумма которых превышает 600000 рублей:

2 Внесение на счёт юридического лица наличных денежных средств:

3 Покупка или продажа наличной иностранной валюты:

4 Обычный обмен банкнот также попадает в список операций, подлежащих обязательному контролю:

5 Любой выигрыш в лотерее или на тотализаторе:

6 Сделка с любым недвижимым имуществом на сумму больше 3 млн рублей (непонятно, зачем нужен данный пункт, если в 1 пункте говорится, что любые операции больше 600000 рублей попадают под обязательный контроль):

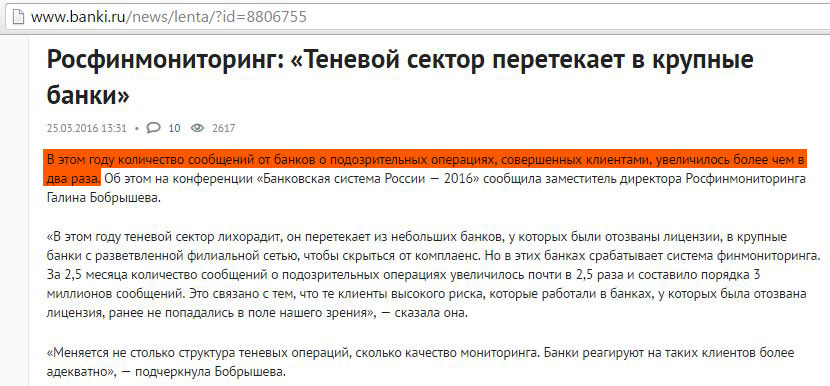

Стоит отметить, что количество сообщений в Финмониторинг от банков о наличии подозрительных операций за год увеличилось в 2 раза:

Действительно ли подозрительные операции участились, или просто в когорту подобных операций добавились ранее неподозрительные операции благодаря более тщательному мониторингу?

Подытожим данный раздел: подозрительными могут быть любые операции, чётких критериев нет. Банки имеют право «подозревать» любые операции с любыми параметрами, которые сочтут нужными включить в свою программу внутреннего контроля.

Расторжение кредитного договора: процедура, нюансы

В связи с тем, что, как правило, условия кредитного договора предоставляются заемщику банком в императивном порядке, что вероятность существенного несоблюдения договоренностей со стороны должника выше, а также потому, что банк имеет юридических специалистов и потенциал грамотно провести процедуру по одностороннему расторжению договора, распишем механизм прекращения кредитного соглашения от лица заемщика-должника.

Итак, как расторгнуть кредитный договор с банком?

- Прежде всего, нужно обратиться в банк с заявлением о расторжении. Как правило, в банках есть типовые бланки такого документа. Однако сотрудники кредитного учреждения могут затягивать решение вопроса, вплоть до отказа в выдаче образца заявления. Так что заявление можно составить в свободной форме, описав причины, по которым возникло желание прекратить кредитное сотрудничество. Документ нужно отправить по почте в адрес банка заказным письмом с уведомлением. Вернувшееся уведомление будет подтверждением того, что банк получил предложение о расторжении. Скорее всего, ответа из банка не будет вовсе либо поступит отказ.

- Следующий шаг — подача искового заявления в районный суд. Несмотря на наличие в свободном доступе, к примеру в интернете, образцов исковых заявлений о расторжении кредитного договора, оформление этого документа стоит доверить специалисту. Каждое исковое заявление, как бы это ни казалось просто, должно составляться индивидуально, с учетом обстоятельств конкретного дела и положений законодательства. К заявлению нужно приложить:

- копии по числу частников дела;

- документ об оплате госпошлины (300 руб. в соответствии с подп. 3 п. 1 ст. 333.19 НК РФ);

- доверенность на представителя (если он есть);

- документы (и копии по числу участников), подтверждающие обстоятельства, описанные в заявлении: договор кредитования, обращение в банк о расторжении договора, переписку с банком, выписки о движении средств по счету, другие доказательства.

- Самый главный шаг — доказать свою позицию в суде. В соответствии со ст. 56 ГПК РФ каждая сторона должна доказать в судебном заседании те обстоятельства, на которые она ссылается в рамках своей позиции по делу. Конечно, суды общей юрисдикции принимают в качестве доказательств свидетельские показания, однако доверия им меньше, чем доказательствам документальным.

ЦБ закрепил за банками право разрывать договора с «сомнительными» клиентами

Банки получили право полностью прекращать отношения с сомнительными контрагентами на основании всего одной попытки провести подозрительную операцию. Прерогатива закреплена в разъяснениях Банка России по части формулировки антиотмывочного законодательства, опубликованных в «Вестнике Банка России».

Ранее антиотмывочный закон содержал неясные положения, которые ограничивали кредитные организации в возможностях взаимодействия с клиентами. Документ гласил, что организация имеет право прекратить отношения с клиентом по счету, если в течение календарного года по нему было принято два и более отказа в проведении операций из-за нарушения 115-ФЗ.

Таким образом, банки имели право прекращать работу с контрагентами лишь по тем счетам, по которым проводились сомнительные операции, пишет «Ъ». Ныне у них появилось право полностью разрывать отношения с клиентами только лишь на основании подозрений в проведении одной сомнительной операции.

Как Вы оцениваете разрешение ЦБ на разрыв договорных отношений банков с клиентом при подозрениях в проведении хотя бы одной сомнительной операции?

— Мы в своей практике достаточно часто используем право на расторжение договора банковского счета/вклада с юридическими лицами в случае принятия в течение календарного года 2-х и более решений об отказе в выполнении распоряжения клиента о совершении операции на основании п. 1 ст. 7 Федерального закона № 115-ФЗ . За пять месяцев текущего года зафиксировано чуть больше 100 случаев расторжения договора банковского счета по инициативе кредитной организации. Вместе с тем, проблема, обсуждаемая в этой статье, для нас не является актуальной. У всех юридических лиц, по которым проводилась такая работа, были открыты у нас только расчетные счета, поэтому вопросов сколько счетов закрывать перед нами не стояло.

Если бы такой вопрос возник, однозначно было бы принято решение о закрытии всех счетов, которые были открыты на момент принятия решения. Рычагов для закрытия всех счетов клиента у банка достаточно и без обсуждаемых разъяснений ЦБ. В своей практике мы исходим из того, что решение об отказе в выполнении распоряжения клиента о совершении операции мы принимаем в отношении конкретного юридического лица, а не в отношении счета, по которому проводятся операции. Решение об отказа в совершении операций принимается на основании результатов углубленной проверки, которая проводится в отношении деятельности клиента в целом. Подозрительные/сомнительные операции проводятся конкретным клиентом, и какая разница по какому счету он это делает.

В связи с вышесказанным, разъяснения ЦБ для нас нельзя назвать революционными. Регулятор повторил норму закона, подтвердив что в соответствии с п. 5.2 ст 7 Федерального закона № 115-фз, кредитная организация вправе расторгнуть договор банковского счета (вклада) с клиентом в случае принятия в течение календарного года двух и более решений об отказе в выполнении распоряжения клиента о совершении операции на основании пункта 11 настоящей статьи». В данной норме ключевым является слово «вправе». Все что касается прав — кредитная организация в своих Правилах внутреннего контроля в целях ПОД/ФТ должна установить случаи, когда этим правом воспользуется. И собственно, ни что не мешает кредитным организациям, для которых этот вопрос является актуальным, закрепить в своих ПВК, что в случае принятия решения о расторжении ДБС банк будет расторгать все заключенные договоры банковского счета (вклада).

Чем грозит незакрытый счёт?

Незакрытый счёт может привести к образованию задолженности перед банком. Например, если по незакрытой карте кредитная организация начислит комиссию за годовое обслуживание или СМС-информирование. Клиенты не замечают таких долгов и портят кредитную историю. Дальше возникают проблемы:

- банк может отказать в оформлении новой карты или в выдаче кредита;

- при покупке полиса каско может быть применён повышенный коэффициент — и страховка окажется дороже (доступ к информации о кредитных историях с письменного согласия самих граждан в 2014 году получили любые юридические лица);

- при оформлении на работу работодатель может отказать из-за наличия слишком большого долга перед банками (многие компании изучают кредитную историю кандидатов).

Наличие подобных проблем при условии написанного заявления о закрытии счёта в банках отрицают. «После прекращения договора банковского счёта приходные и расходные операции по счёту клиента не осуществляются», — утверждает Тахир Минажетдинов, директор департамента развития розничных продаж Росбанка.

Совет: тем, кто не помнит, является ли он клиентом какого-либо учреждения, банкиры рекомендуют обратиться в любое отделение банка с паспортом.

Не пользуетесь — закройте счёт

В зависимости от продукта счета закрываются в разные сроки:

- кредитные счета — в среднем через 45 дней;

- счета дебетовых карт — в среднем через 45 дней;

- счета кредитных карт — до 45 дней после написания заявления;

- накопительные счета — в соответствии с условиями договора.

«В соответствии с рекомендациями платёжных систем срок закрытия активной дебетовой карты может занимать до 45 дней. Это связано с тем, что именно в этот период по счёту карты возможны отложенные операции, которые эмитент обязан исполнить. При этом есть некоторые особенности, например: активная кредитная карта закрывается всего за 30 дней, а если карта была неактивна на момент подачи заявления о закрытии счёта (например, истёк срок её действия), то она может быть закрыта и раньше», — сообщили в пресс-службе Сбербанка России.

В Бинбанке долгий срок закрытия карточных счетов объясняют заботой о клиенте. Если человек меняет карту для зачисления зарплаты или пенсии, отправитель может не успеть заменить реквизиты — и в этом случае средства поступят на прежний карточный счёт. Ещё одна причина — оплата картой за границей, где платежи могут проходить долго. Соответственно, банку нужно время, чтобы убедиться, что никаких «поздних» авторизаций нет.

Если просто прекратить использование карты и дождаться окончания срока её действия, то банк изготовит новую карту, а счёт окажется активным. В таком случае клиенту рекомендуют обратиться в банк, чтобы написать заявление на расторжение договора и закрытие счетов, советуют в Альфа-Банке.

Что меняет ЦБ

1. Банк России готов обновить общие подходы к определению сомнительности банковских операций. В частности, ЦБ предлагает не считать подозрительными ситуации, когда клиент проводит операцию, несмотря на высокие комиссии или заградительные тарифы (признак 1108).

2. Уйдет пункт о «нестандартных и сложных» расчетах: даже если операции отличаются от обычной практики клиента, их нельзя сразу относить к сомнительным, следует из документа ЦБ. Но если транзакции «не соответствуют общепринятой рыночной практике», это повод для повышенного контроля.

3. Изменятся правила взаимодействия банков с клиентами, которые привыкли сворачивать свою деятельность при возникновении подозрений у кредитной организации. Если клиент отказывается от разовой операции или просит закрыть счет и выдать деньги после вопросов со стороны банка, это будет считаться подозрительным.

4. Банкам укажут не ориентироваться на формальные обстоятельства, при которых клиент проводит операции. В частности, на связь транзакций с деятельностью компании, исходя из содержания ее учредительных документов.

5. За исполнительные документы – бан. ЦБ разрешит банкам отказывать клиентам, если есть подозрения, что транзакция направлена на отмывание денег или обналичивание. Документы с нотариальной подписьмю, КТС теперь вряд ли пройдут.

6. В список сомнительных добавят регулярные операции по снятию наличных физлицами, если деньги на счет поступают от юрлица или индивидуального предпринимателя. За исключением зарплатных платежей, выплаты алиментов, пенсий, страховок, дивидендов.

7. Сомнительными будут считаются дистанционные операции, которые совершаются с одного устройства (телефон, ноутбук и т.п.) или с одной группы IP-адресов по счетам разных компаний, зарегистрированных в разных странах или принадлежащих разным собственникам. А также по счетам разных физических лиц, которые не являются родственниками.

8. Сомнительной операцией станет продажа виртуальных активов, хотя основной закон о цифровых финансовых активах, который должен регулировать эту отрасль, до сих пор не принят. При этом предметом законопроекта являются не виртуальные активы, а цифровые финансовые активы, под которыми в последней версии проекта понимаются цифровые аналоги долговых расписок, облигаций и прав участия в капитале.

9. Регулятор убрал некоторые признаки сомнительности, которые касались зачисления средств на счета юрлиц и переводов. Но ЦБ по-прежнему намерен считать подозрительными частое поступление крупных сумм на счета или существенное увеличение внесения наличных. Вопросы у банков должны вызывать и ситуации, если поступления на счет компании существенно ниже ее трат.

10. В новой версии документа также появились пункты о компаниях, которые занимаются покупкой металлолома, совершают почтовые денежные переводы физлицам, переводы платежным агентам или рассчитываются наличными за транспортные, туристические или медицинские услуги.

Так же под прицелом снятие наличных с корпоративных карт, сделки с неликвидными ценными бумагами, сделки с товарно-сырьевыми биржами ЕАЭС.

Можно ли расторгнуть кредитный договор с банком?

Возможно ли досрочное прекращение действия кредитного договора? С точки зрения закона, ответ однозначен – конечно, можно. Единственное требование – заёмщик обязан полностью погасить долг перед банком и заплатить процентные переплаты по сумме займа. И хотя всё выглядит достаточно просто, на деле данную ситуацию далеко не всегда можно назвать выигрышной по отношению к стороне, инициирующей расторжение.

Нужно понимать, что любой документ фактически действует уже на этапе его подписания обеими сторонами, но для юридического его признания нужна передача денежных средств. Таким образом, заёмщик должен отдавать себе отчёт в том, что досрочно разорвать соглашение можно, но все деньги придётся вернуть – причём сразу и одной суммой. Если такой возможности нет, то данное решение – не лучший вариант. Гораздо предпочтительнее будет произвести пересмотр отдельных пунктов документа в свою пользу и составить дополнительное соглашение. Банки охотно идут на такую уступку и ведут себя более лояльно, чем в случае, когда клиент хочет полностью расторгнуть сделку.

Итоги

Порядок идентификации клиентов банка (или приравненной к банку организации по закону № 115-ФЗ) подразделяется на полную и упрощенную процедуру. Критерии для определения возможности провести упрощенную процедуру часто носят субъективный характер и зависят от мнения, которое сформировалось у работников банка в отношении конкретного клиента.

Возможно, поэтому действующий порядок вызывает много жалоб и споров со стороны банковских клиентов. В том числе многие указывают на разночтения, существующие в инструктивно-разъяснительных материалах ЦБ в отношении идентификации (которых придерживаются банки) и в нормах, содержащихся в гражданском законодательстве.