Особенности отчета 6-НДФЛ за 9 месяцев 2019 года

Сразу отметим, что правильным будет называть отчет «6-НДФЛ за 9 месяцев», т. к. форма предусматривает внесение данных нарастающим итогом с начала года. Однако на практике отчет часто именуют «6-НДФЛ за 3 квартал», увязывая обозначение с периодичностью сдачи (хотя, такое наименование и не вполне корректно).

Отчет, подлежащий сдаче за 9 месяцев (3 квартал) 2019 года, следует готовить по форме, утвержденной приказом ФНС РФ от 14.10.2015 № ММВ-7-11/450 (ред. от 17.01.2018): в 2019 году форма не изменена.

.

Порядок сдачи 6-НДФЛ в 2019 году предусматривает обязательную электронную форму отчета для тех, кто выплатил доход 25 и более физлицам. Если таких физлиц было меньше 25 за весь период, за который сдается 6-НДФЛ, то отчитывающемуся предоставляется право выбрать – подавать отчет электронно или на бумаге.

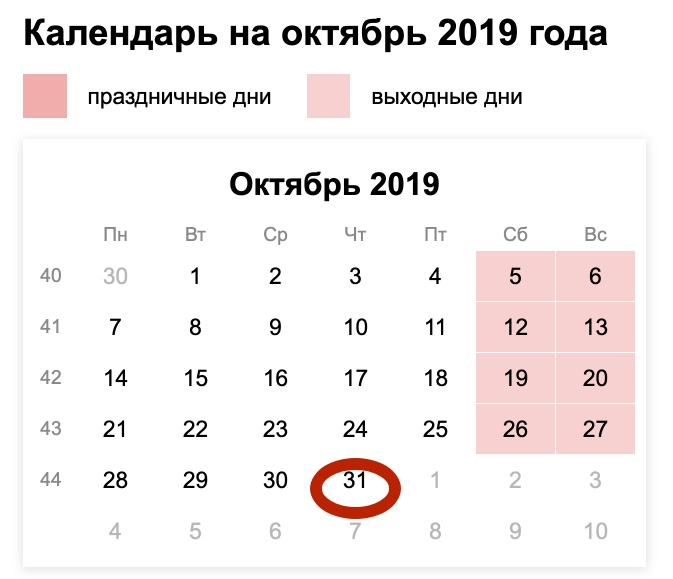

6-НДФЛ надо сдать в налоговую не позже последнего дня месяца, следующего за отчетным периодом. То есть отчет за 9 месяцев 2019 следует сдать до 31.10.2019 включительно.

Говоря об отчете 6-НДФЛ за 9 месяцев 2019, стоит сосредоточиться на данных, которые с высокой степенью вероятности в него попадут и на особенностях их отражения. В первую очередь, это летние отпуска. Во вторую – возможные случаи применения разных налоговых ставок по НДФЛ.

Разберем порядок заполнения отчета 6-НДФЛ за 9 месяцев 2019, содержащий данные по отпускам и разным налоговым ставкам «вручную».

Отчет для сдачи по каналам ТКС должен формироваться с помощью специальных ресурсов (компьютерных или онлайн), поэтому в таком отчете введенные в программу данные обычно автоматически попадают в нужные разделы и строки.

Почему может не удерживаться НДФЛ?

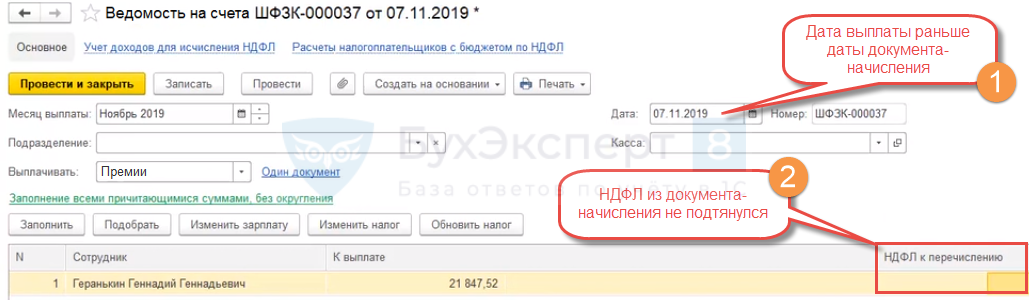

В этом случае в ЗУП 3 по выплаченной премии должен быть оформлен документ Ведомость на счета, в котором в колонке НДФЛ к перечислению должна присутствовать сумму удерживаемого НДФЛ с премии. Если она не подтянулась, то скорее всего ошибочно указали дату выплаты в Ведомости на счета ранее даты документа-начисления (документа Премии):

Если с датами все в порядке, однако НДФЛ все равно не удерживается, то можно попробовать воспользоваться документом Операция учета НДФЛ (Налоги и взносы – Операции учета НДФЛ) и заполнить информацию по удержанному НДФЛ на вкладке Удержано по всем ставкам.

Проверка корректности заполнения 6-НДФЛ за 2 квартал 2019

- дата представления отчета, указанная на титульном листе, не должна быть более поздней, чем отвечающая последнему дню срока, установленного для подачи отчетности;

- сумма вычетов, показанная по строке 030 в разделе 1, не должна превышать величину дохода, отраженную в этом же разделе по строке 020;

- для раздела 1 произведение ставки налога (стр. 010) на разницу доходов (стр. 020) и вычетов (стр. 030) должно давать сумму, показанную по строке 040 в качестве начисленного налога, с отклонением, не превышающим 1 руб. на каждого учтенного в расчете работника и на каждую строку 100, возникшую в разделе 2;

- в разделе 1 сумма фиксированного авансового платежа, показанная по строке 050, не должна превышать сумму начисленного от разницы между доходами и вычетами налога (стр. 040);

- разница в суммах удержанного и возвращенного налоговым агентом налога (т. е. разница между данными строк 070 и 090 в разделе 1) не должна быть больше величины налога, реально перечисленного в бюджет за отчетный период;

- даты, отраженные по строкам 120 раздела 2, не должны быть более ранними, чем даты фактически сделанных перечислений, составляющих полные суммы налога, относящегося к этим датам;

- у составляющих отчет ИП, применяющих ПСН, строка 050 в разделе 1 может иметь ненулевое значение только при наличии факта выдачи уведомления о праве на уменьшение НДФЛ на оплаченные фиксированные платежи;

- разница строк 020 и 025 в разделе 1 (т. е. сумма дохода за вычетом дивидендов) не должна оказаться меньше величины дохода, показанного по строке 030 приложения № 1 к разделу 1 отчетности по страховым взносам за тот же период с учетом данных по обособленным подразделениям.

Судя по содержанию приведенных соотношений, контролю подвергается преимущественно информация, попавшая в раздел 1 отчета, и контроль этот получается осуществляемым, в осоновном, логически.

Зарплата за декабрь в январе 2018 года: как заполнить раздел 2

В разделе 2 годового расчета 6-НДФЛ за 2017 год нужно отразить даты получения и удержания налога, крайний срок, установленный для перечисления налога в бюджет, а также суммы фактически полученных доходов и удержанного НДФЛ.

ВАЖНО

В разделе 2 расчета 6-НДФЛ за любой период нужно показывать только те операции, которые относятся к трем последним месяцам отчетного периода. То есть, в расчете 6-НДФЛ за 2017 год раздел 2 должен включать в себя операции за октябрь, ноябрь декабрь 2017 года.. Но как применить такой подход, если имели место переходящие выплаты? Как понять, к какому периоду относится начисленная в декабре 2017 года и выплаченная в январе 2018 года зарплата? В таких ситуациях ориентируйтесь на дату, не позднее которой НДФЛ нужно перечислить в бюджет

То есть выплаченный доход и удержанный НДФЛ отразите в том отчетном периоде, на который приходится крайний срок для уплаты НДФЛ. Когда вы фактически выплатили доход, удержали и перечислили налог, значения не имеет. То есть, в разделе 2 расчета за 2017 год нужно отразить данные о выплате доходов (удержании налога), по которым предельный срок уплаты НДФЛ выпадает на период с 1 октября по 31 декабря включительно (письмо ФНС России от 24.10.2016 № БС-4-11/20126). С декабрьской зарплаты крайняя дата уплаты НДФЛ наступает уже в 2018 году. Поэтому в раздел 2 расчета 6-НДФЛ за 2017 год декабрьская зарплата попасть, в принципе, не должна

Но как применить такой подход, если имели место переходящие выплаты? Как понять, к какому периоду относится начисленная в декабре 2017 года и выплаченная в январе 2018 года зарплата? В таких ситуациях ориентируйтесь на дату, не позднее которой НДФЛ нужно перечислить в бюджет. То есть выплаченный доход и удержанный НДФЛ отразите в том отчетном периоде, на который приходится крайний срок для уплаты НДФЛ. Когда вы фактически выплатили доход, удержали и перечислили налог, значения не имеет. То есть, в разделе 2 расчета за 2017 год нужно отразить данные о выплате доходов (удержании налога), по которым предельный срок уплаты НДФЛ выпадает на период с 1 октября по 31 декабря включительно (письмо ФНС России от 24.10.2016 № БС-4-11/20126). С декабрьской зарплаты крайняя дата уплаты НДФЛ наступает уже в 2018 году. Поэтому в раздел 2 расчета 6-НДФЛ за 2017 год декабрьская зарплата попасть, в принципе, не должна.

ВЫВОД О ДЕКАБРЬСКОЙ ЗАРПЛАТЕ В ЯНВАРЕ 2018 ГОДА

Зарплату за декабрь 2017 года, выданную в январе 2018 года, покажите в разделе 1 расчета 6-НДФЛ за 2017 год и в разделах 1 и 2 расчета за I квартал 2018 года. Ведь доход в виде зарплаты вы признали в декабре и НДФЛ с него рассчитали в этом же месяце. Поэтому покажите по строкам 020 и 040 раздела 1 годового расчета 6-НДФЛ за 2017 год. А удержали НДФЛ уже в январе 2018 года, поэтому сумму налога отразите по строке 070 раздела 1 расчета за I квартал 2018 года. Это подтверждает письмо ФНС от 05.12.2016 № БС-4-11/23138. Заметим, что ранее представители ФНС в письме от 25.02.2016 № БС-4-11/3058 рекомендовали указать выплату в расчете за I квартал только в разделе 2. Однако поступать так не советуем, поскольку в таком виде расчет 6-НДФД не пройдет форматно-логический контроль.

Итак, декабрьскую зарплату, выплаченную в январе 2018 года, нужно отразить в расчете 6-НДФЛ за I квартал 2018 года. Причем декабрьская зарплата затронет как раздел 1, так и раздел 2. Поясним на примере.

Декабрьская зарплата была выплачена 9 января 2018 в сумме 769 000 рублей, а НДФЛ с нее составил 99 970 рублей (769 000 x 13 %). В расчете 6-НДФЛ за 2017 года бухгалтер показал декабрьскую зарплату и НДФЛ с нее только по строкам 020 и 040 раздела. В раздел 2 годового расчета эта зарплата не попала. Это правильно! Но как показать декабрьскую зарплату и НДФЛ в расчете 6-НДФЛ за I квартал 2018 года?

В расчете 6-НДФЛ за I квартал 2018 года НДФЛ, который был рассчитан с декабрьской зарплаты, пополнит строку 070 на показатель 99 970 рублей. Что касается раздела 2, то сгруппируйте показатели следующим образом:

- строка 100 – 31.12.2017 (дата получения дохода);

- строка 110 – 09.01.2018 (дата удержания НДФЛ);

- строка 120 – 10.01.2018 (дата перевода НДФЛ в бюджет).

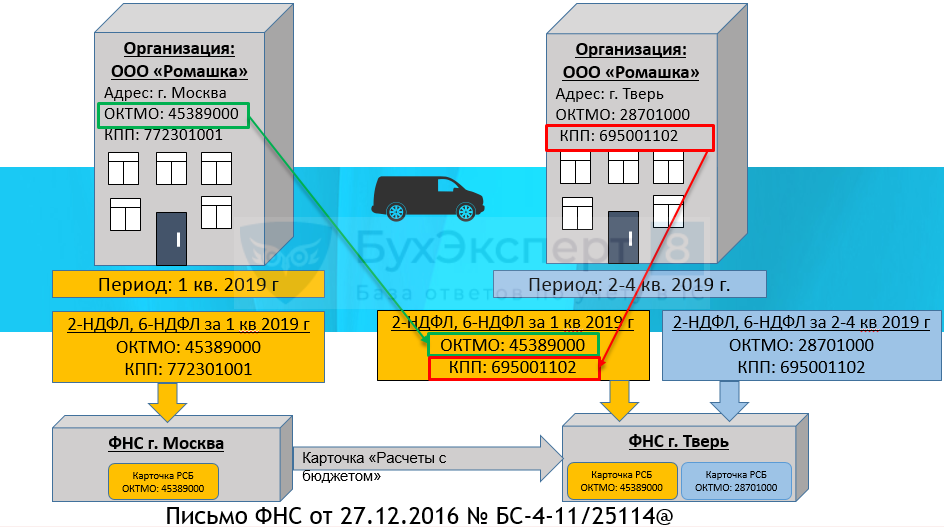

Как заполнить 6-НДФЛ и 2-НДФЛ, если изменились регистрационные данные организации?

Сдавать отчеты по данным до перерегистрации необходимо в новую ИФНС, при этом следует указать ОКТМО по старой регистрации, а КПП – по новой:

В этом случае в ЗУП 3 следует сформировать отчеты по НДФЛ нижеописанными способами.

2-НДФЛ:

- Заполнить 2-НДФЛ, предварительно выбрав старые регистрационные данные.

- Вручную изменить данные на новый код КПП и новый код ИФНС, а код ОКТМО останется старым.

- 2-НДФЛ не перезаполнять.

6-НДФЛ:

- На Титульном листе отчета выбрать старые регистрационные данные в поле Представляется в налоговый орган (код) и заполнить отчет.

- Выбрать новые регистрационные данные (новую ИФНС куда будет сдаваться отчет).

- Вручную изменить код по ОКТМО на старый ОКТМО, а КПП останется новым.

- 6-НДФЛ не перезаполнять.

По данным после перерегистрации 2-НДФЛ и 6-НДФЛ сдается в обычном порядке с указанием нового ОКТМО и КПП.

Таким образом, если была перерегистрация организации, то подать следует два отчета 2-НДФЛ и два отчета 6-НДФЛ.

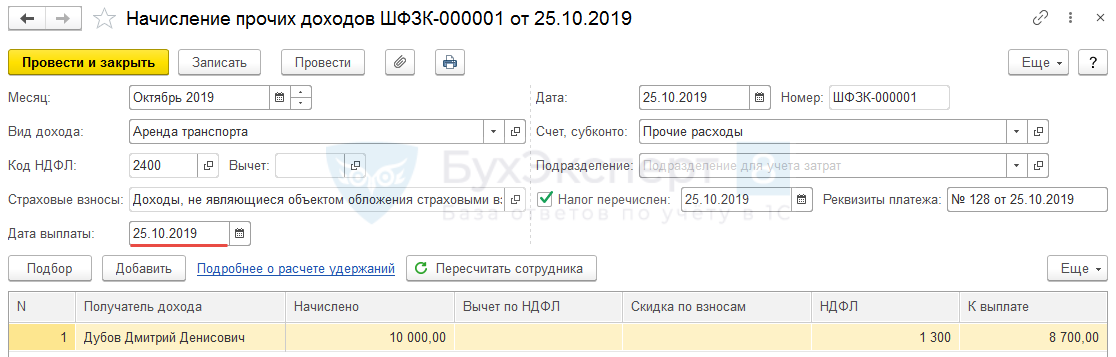

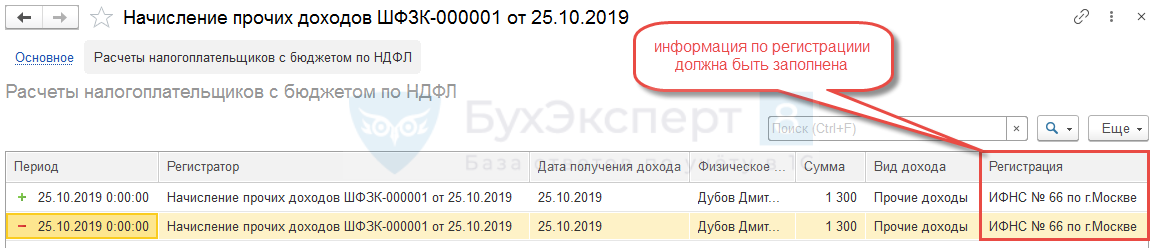

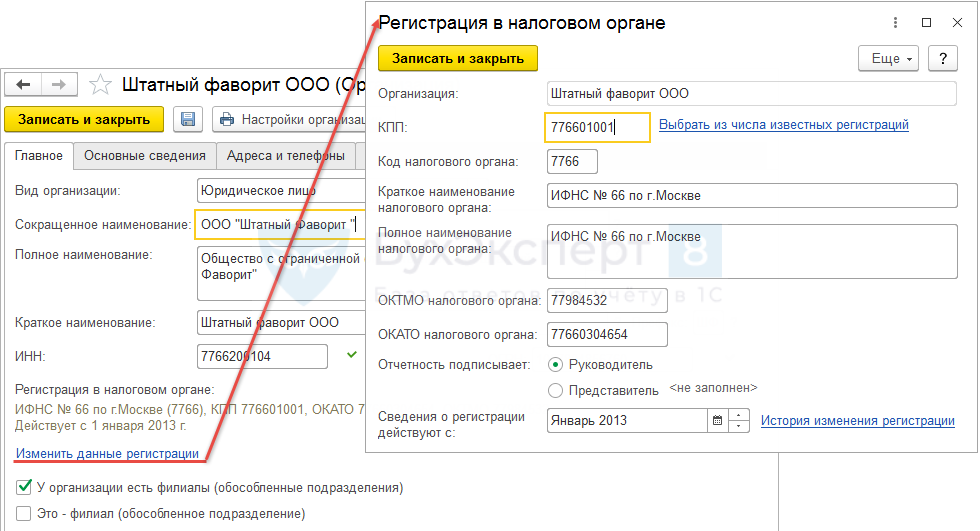

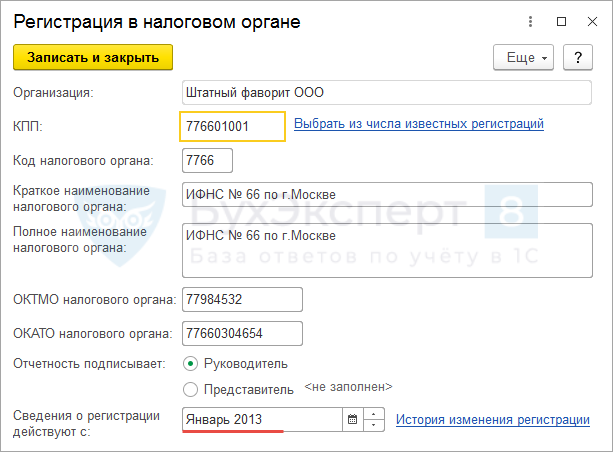

Почему доходы, начисленные документом «Начисление прочих доходов» могут не попадать в 2-НДФЛ и 6-НДФЛ?

Во-первых следует проверить Дату выплаты, указанную в документе Начисление прочих доходов. Она должна относится к нужному году – 2019 г.:

Во-вторых необходимо проверить попали ли при проведении документов регистрационные данные по организации в соответствующие регистры по НДФЛ, например, в регистр накопления Расчеты налогоплательщиков с бюджетом по НДФЛ:

Также следует обратить внимание на дату, начиная с которой эти сведения действуют:

После исправления данных необходимо будет перепровести документы Начисление прочих доходов, чтобы обновленная информация попала в регистры по НДФЛ.

Отражение в отчете 6-НДФЛ

Матвыгода и налог с нее показываются в обоих разделах отчета. Напоминаем, что раздел 1 составляется нарастающим итогом – с начала календарного года и до конца отчетного/налогового периода. А в разделе 2 показываются только те операции, что происходили именно в 3 последних месяца отчетного периода.

В разделе 1 должны быть заполнены строки 010 (ставка налога) и 020 (сумма начисленного дохода). Так как по матвыгоде ставка отличается от ставки налога по зарплате, то придется отражать данные раздела 1 отдельным блоком.

В итоговую строку 060 работник включается только один раз, несмотря на то, что показатели доходов и налогов могут быть включены в строки 010-050 дважды (если есть начисленные и зарплата, и матвыгода).

Если налог был удержан в отчетном периоде — заполняются строки 010, 020, 040, 060, 070 формы.

Если не было удержания налога – не заполняется строка 070.

Материальная выгода в 6-НДФЛ: пример заполнения

Покажем отражение операций по мартовской матвыгоде в разделе 1 (6-НДФЛ за 1 квартал), если налог не был удержан в отчетном периоде. Поскольку в марте налог с матвыгоды не удержали, строка 070 и раздел 2 (в части матвыгоды) останется незаполненным.

Дата получения выгоды

День фактического получения матвыгоды зависит от того, когда был взят заем:

-

Для займов, выданных начиная с 01.01.2016 года, начисление происходит в последний день каждого месяца, включая месяц последнего платежа или удержания. То есть с первого до последнего месяца периода действия договора займа, пока взятые денежные средства не были возвращены полностью (пп. 7 п. 1 ст. 223 НК РФ).

-

По более ранним займам, полученным до 31.12.2015 года включительно, применяются ранее действовавшие положения – матвыгода определяется на дату возврата (письмо Минфина от 20.04.2017 № 03-04-05-23907).

НДФЛ начисляется в тот же день, что и сама матвыгода. Установленная НК ставка -35 %. Удерживается налог за счет любых других доходов, выплачиваемых работодателем (например, заработной платы).

Кто должен сдавать 6-НДФЛ?

Нанимая персонал организации и ИП приобретают множество дополнительных обязанностей, в том числе и по сдаче отчетности по НДФЛ. Один раз в год сдаются справки 2-НДФЛ, где приводятся сведения по каждому работнику отдельно, четыре раза в год составляется расчет 6-НДФЛ, где показываются суммарные данные за период.

Обязанность по подготовке 6-НДФЛ есть у всех лиц, которые используют наемный труд — принимают граждан на работу по трудовым договорам, а также соглашения гражданско-правового характера. В данной случае такие лица приобретают статус налогового агента и обязаны исчислять подоходный налог с начислений персоналу и ежемесячно его перечислять в контролирующий орган.

Сведения о начисленном доходе, удержанном налоге нужно показывать в расчете 6-НДФЛ. Данные этой отчетности позволят налоговикам отследить корректность исполнения функций налогового агента работодателями, контролировать даты начисления, удержания и перечисления подоходного налога.

Таким образом, отчитаться перед ФНС с помощью отчета 6-НДФЛ за 2019 год обязаны все лица, принимающие на работу сотрудников:

- организации;

- индивидуальные предприниматели;

- частнопрактикующие лица.

Если работодатель имеет не более 10 человек в штате, то 6-НДФЛ можно сдать на бумаге. В противном случае подача исключительно электронная.

Сроки сдачи отчетность за 2019 год

Периоды для подачи отчетности: 1 квартал, полугодие, 9 месяцев и год.

За промежуточные периоды год 6-НДФЛ сдается не позднее последнего числа месяца, следующего за периодом. За год форму нужно сдать в течение первых двух месяцев следующего года. Сроки подачи отчета за год изменились с 2020 года, раньше годовую отчетность нужно было предоставить в течение трех месяцев.

Таким образом, за 2019 год 6-НДФЛ следует подготовить и сдать не позднее 29 февраля, но в связи с выпадением этого дня на субботу, срок сдвигается на 1 марта. 01.03.2020 — это последний день, когда еще можно подать отчетность без штрафов.

Новые сроки установлены в п.2 ст.230 НК РФ.

Многие выплатили декабрьскую зарплату в декабре 2017 года

Работодатели обязаны выплачивать зарплату не реже чем каждые полмесяца: не позднее 15-го числа после окончания периода, за который ее начислили. То есть крайний срок аванса – 30-е число текущего месяца, а для зарплаты – 15-е число следующего месяца (ч. 6 ст. 136 ТК РФ).

Многие работодатели пошли навстречу своим работникам и выплатили заработную плату за декабрь 2017 года досрочно – не в январе 2018 года, а в декабре 2017 года. Более того, некоторые работодатели оказались в ситуации, когда они были обязаны рассчитаться с сотрудниками по декабрьской зарплате в 2016 года (если документами дата выплаты второй части заработка выпадала на нерабочие праздничные дни с 30 декабря 2017 года по 8 января 2018 года). Следовательно, очень у многих сложилась ситуация, когда в декабре был произведен окончательный расчет по зарплате за 2017 год. Также см. «Срок выплаты зарплаты за декабрь 2017 года».