Квартальная, годовая и другие: периодичность выплаты премий

Каждый, кто работал по найму, понимает, что такое премия. Выполнил или перевыполнил план — получаешь заслуженную доплату, не выполнил — только оклад.

С точки зрения трудового законодательства премия — это выплата стимулирующего характера (ст. 129, 191 ТК РФ).

Основаниями для премирования обычно являются:

- Перевыполнение планов, норм выработки и т. п.

- Подтвержденное профессиональное мастерство.

- Разработка или практическое внедрение предложений, повышающих результативность деятельности организации.

Также премия может быть приурочена к событию в жизни человека: юбилею, длительному стажу работы на предприятии. Тогда она дается не за конкретное достижение, а по совокупности всех заслуг сотрудника на данном рабочем месте.

Для работника по найму премия — это существенная надбавка к оплате труда. На практике премии бывают:

- Ежемесячными. Как правило, такие премии платят, например, за выполнение установленных объемов. Их прописывают в трудовом договоре. Чаще всего они выплачиваются вместе с заработной платой, являясь ее частью.

- Квартальными и годовыми. Здесь уже речь идет о подведении итогов периода, и это действительно бонус к обычной текущей оплате труда.

- Разовыми. Они могут быть двух видов:

- непосредственно за трудовые заслуги (например, за внесенное рацпредложение);

- не связанные напрямую с трудовой деятельностью (выплата к юбилею и т. п.).

Как удерживать НДФЛ с квартальных и годовых премий, по мнению налоговиков

Здесь сразу же возникает вопрос. Месячные премии, как правило, начисляются и выплачиваются вместе с зарплатой. То есть сотрудники получают их по истечении расчетного периода, когда доход уже начислен.

А вот премия за более длительный срок может быть выплачена и в том месяце, когда издан приказ. Например, руководство компании может принять решение о выплате годовой премии 1 марта следующего года и фактически выплатить ее 10 марта.

Если в данном случае руководствоваться позицией налоговиков, на момент выплаты премии сотрудники еще не получили доход с точки зрения начисления НДФЛ. Поэтому у организации нет оснований удерживать подоходный налог в дату выдачи поощрения работникам.

В неофициальных разъяснениях специалисты ФНС говорили, что в таком случае премию нужно выплатить полностью без удержания налога. «Премиальный» НДФЛ в этом случае следует удержать с первой выплаты следующего месяца — с зарплаты.

Таким образом, в рассмотренном выше случае НДФЛ с премий, начисленных сотрудникам по итогам года, надо удержать в апреле, в дату выплаты зарплаты за март, и перечислить в бюджет на следующий после зарплаты день.

Что по этому поводу думает Минфин и когда в итоге нужно удерживать подоходный налог с поощрительных выплат, рассмотрим в следующем разделе.

Понятие и виды премий

Согласно определению, данному в ст. 129 ТК РФ и ст. 191 ТК РФ, премиями являются выплаты стимулирующего и поощрительного характера, выплачиваемые за достижение соответствующих трудовых показателей.

Все премии, в общем случае, делятся на два вида:

- Премии производственного характера, как поощрение за труд, при условии достижения работником определенных показателей в работе, которые могут начисляться и выплачиваться по итогам месяца, квартала, полугодия, года или иного периода.

- Премии непроизводственного характера, не зависящие от производственных показателей и выплачиваемые к праздникам, корпоративным мероприятиям, юбилейным и памятным событиям.

В первом случае работодатель должен выплатить премию, если работник отработал установленное время, достиг определенных показателей в работе и премия предусмотрена положением об оплате труда или трудовым (коллективным) договором.

Во втором случае, премия не является обязательной выплатой, выплачивается только по решению руководителя организации и напрямую не связана с трудовыми достижениями работника.

Из суммы аванса по зарплате не нужно удерживать НДФЛ и перечислять его в бюджет

Все работодатели обязаны выплачивать зарплату сотрудникам не реже чем каждые полмесяца (ч. 6 ст. 136 ТК РФ). То есть выдавать аванс и затем производить окончательный расчет. Каждая организация устанавливает свои сроки выплаты зарплаты. Их прописывают в правилах внутреннего трудового распорядка, трудовом или коллективном договоре.

Минфин России считает, что НДФЛ с зарплаты нужно удерживать у работника и перечислять в бюджет лишь при окончательном расчете за месяц (Письмо от 10.04.2015 N 03-04-06/20406). При выплате аванса налог рассчитывать не надо. Ведь днем получения дохода в виде оплаты труда признается последний день месяца, за который начислена зарплата (п. 2 ст. 223 НК РФ). До завершения месяца доход не считается полученным. Следовательно, организация не может рассчитать с него НДФЛ.

Примечание. НДФЛ с зарплаты, выплачиваемой дважды в месяц, перечисляют в бюджет один раз при окончательном расчете.

Аналогичного мнения ведомство придерживалось и раньше (Письма Минфина России от 18.04.2013 N 03-04-06/13294, от 03.07.2013 N 03-04-05/25494 и от 09.08.2012 N 03-04-06/8-232).

Срок, в который компания должна перечислить удержанный при окончательном расчете НДФЛ, зависит от способа выплаты зарплаты (подробнее читайте во врезке ниже). Налог нужно уплатить в бюджет (п. 6 ст. 226 НК РФ):

- если организация выплачивает зарплату наличными, полученными для этого в банке, — в день снятия средств с расчетного счета;

- если компания выдает зарплату из наличной выручки, поступившей в кассу от продажи товаров, работ или услуг, — на следующий день после выплаты сотруднику денег;

- если организация перечисляет зарплату на банковские карточки или счета работников — в день перечисления.

Читайте на e.rnk.ru. Еще больше полезных материалов

Работодатель вправе выдавать часть зарплаты собственной продукцией или товарами. Главное, чтобы этот способ выплаты был предусмотрен в трудовом или коллективном договоре (ч. 2 ст. 131 ТК РФ). Но это не единственное условие, которое придется выполнить организации. От каждого работника необходимо будет получить письменное согласие на выплату зарплаты в натуральной форме. Обычно его оформляют как заявление.

Примерная форма этого документа приведена на сайте e.rnk.ru в статье «Шесть нюансов, которые важно учитывать при выплате сотрудникам зарплаты в натуральной форме» // РНК, 2015, N 10. Здесь же рассказано об остальных ограничениях, которые нужно учитывать при выплате зарплаты в неденежной форме

Этими же правилами руководствуются и в том случае, если зарплату за вторую половину месяца выплачивают в начале следующего месяца. Именно так поступает большинство организаций. Чаще всего срок окончательного расчета за истекший месяц приходится на период с 3-го по 7-е число следующего месяца.

Несмотря на то что днем получения дохода в виде зарплаты считается последний день месяца, за который она начислена, НДФЛ в этот день платить не нужно. Организация должна будет перечислить налог в бюджет лишь после выплаты денег работникам или снятия их с расчетного счета в банке (п. 6 ст. 226 НК РФ).

Письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 8 апреля 2014 г. № 03-04-РЗ/15812 О порядке уплаты налога на доходы физических лиц при выплате премий Губернатора Московской области

10 апреля 2014

Департамент налоговой и таможенно-тарифной политики рассмотрел письмо по вопросу уплаты налога на доходы физических лиц при выплате премий Губернатора Московской области и в соответствии со статьей 34.2 Налогового кодекса Российской Федерации (далее — Кодекс) разъясняет следующее.

Пунктом 1 статьи 226 Кодекса предусмотрено, что российские организации, от которых или в результате отношений с которыми налогоплательщик получил доходы, указанные в пункте 2 статьи 226 Кодекса, признаются налоговыми агентами в отношении таких доходов, выплачиваемых физическому лицу, и обязаны исчислить, удержать у налогоплательщика и уплатить сумму налога, исчисленную в соответствии со статьей 224 Кодекса.

Согласно пункту 2 указанной статьи исчисление и уплата сумм налога в соответствии со статьей 226 Кодекса производятся в отношении всех доходов налогоплательщика, источником которых является налоговый агент, за исключением доходов, в отношении которых исчисление и уплата налога осуществляются в соответствии со статьями 214.3, 214.4, 214.5, 214.6, 226.1, 227, 227.1 и 228 Кодекса. С учетом того, что на доходы в виде премий Губернатора Московской области не распространяется действие перечисленных статей, исчисление и уплата налога на доходы физических лиц в отношении таких доходов производится в соответствии со статьей 226 Кодекса налоговым агентом — организацией, от которой физические лица получают данные доходы.

Подпунктом 1 пункта 1 статьи 223 Кодекса предусмотрено, что при получении доходов в денежной форме датой фактического получения дохода является дата выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц.

Согласно пунктам 4 и 6 статьи 226 Кодекса налоговые агенты обязаны удержать начисленную сумму налога с доходов, выплаченных в денежной форме, при их фактической выплате, и перечислить сумму исчисленного и удержанного налога не позднее дня, следующего за днем фактического получения налогоплательщиком дохода.

Таким образом, при выплате премий Губернатора Московской области исчисление, удержание и уплата налога на доходы физических лиц осуществляется налоговым агентом — организацией, от которой физические лица получают такие доходы, в порядке, предусмотренном статьей 226 Кодекса.

| Директор Департамента | И.В. Трунин |

Когда оплачивается ндфл с премии

Налоги » НДФЛ » Когда оплачивается ндфл с премии

Если налоговый агент так и сделает, то в рассматриваемой ситуации санкций к нему за неудержание НДФЛ из премии быть не должно. — А как быть с разовыми премиями за трудовые результаты: например, за заключение крупного контракта на особо выгодных для фирмы условиях или за досрочную сдачу большого проекта и т.

Но есть выплаты, основания которых перечислены в п. 28 ст. 217 НК РФ. Причем если такая выплата не превышает 4 000 руб., то она не облагается НДФЛ. Получателями сведений являются налоговые органы, осуществляющие учет организации или ИП либо расположенные на территории расположения обособленных подразделений, имеющих рабочие места.

При выплате по итогам работы за месяц премиальных, которые являются частью зарплаты, датой фактического получения дохода признается последний день месяца, за который начислена премия.

Образец платежки на уплату НДФЛ с премии

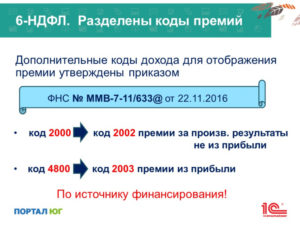

А вот по уплате НДФЛ с премии в 2018 году код дохода зависит от ситуации, при которой она выплачивается.В нашем примере премия выплачена по итогам года, а значит, за производственный результат, которому соответствует код 2000 (вознаграждение за выполнение трудовых обязанностей).

Расчет НДФЛ с разовых производственных премий, в свою очередь, зависит от периода, за который они начисляются. Это может быть:

- месяц;

- квартал;

- год;

- при наступлении конкретного события (например, разовая премия за успешную сдачу проекта). Разовые производственные премии, выплаченные при наступлении конкретного события, включайте в налоговую базу по НДФЛ в момент выплаты сотруднику (подп.

1 п. 1 ст. 223 НК РФ).

Когда платить НДФЛ с премий в 2019 году

Особое внимание стоит уделить периодичности выплаты премий. Чаще всего премии платятся по результатам месяца, квартала или года

Вне зависимости от системы налогообложения, которую применяет организация, с премий удерживается НДФЛ (подп. 6 и 10 п. 1 ст. 208 НК РФ). Данное правило действует независимо от того, предусмотрена премия трудовым договором или нет. Налог с премии необходимо удержать при выплате доходов (подп. 1 п. 1 ст. 223 НК РФ).

Распоряжение содержит фамилии получателей, суммы, основания получения. Разовые премии предприятия назначают независимо от трудовых показателей. Поводом для выплаты являются праздничные даты, дни создания компании, юбилей сотрудников и прочие причины непроизводственного характера.

НК РФ, датой фактического получения дохода в виде оплаты труда признается последний день месяца, за который налогоплательщику был начислен доход за выполнение трудовых обязанностей в соответствии с трудовым договором (контрактом).

В Минфине считают, что аналогичным образом определяется и дата фактического получения дохода в виде премии, выплачиваемой за выполнение трудовых обязанностей по итогам работы за месяц.

То есть, если премия является составной частью оплаты труда, то датой фактического получения дохода признается последний день месяца, за который работнику были начислены премиальные.

Иные суммы в составе заработной платы, по которым не совпадают сроки, отражают в отчетности отдельно. Так, при осуществлении оплаты сотрудникам отпускных, облагаемых компенсационных сумм налог должен быть удержан при выплате.

Если премию выплатили отдельно от зарплаты, НДФЛ с нее перечисляется как с самостоятельного дохода, то есть на дату выплаты работнику

Такой вывод можно сделать из Письма Минфина России от 27.03.2015 N 03-04-07/17028 . В нем чиновники указали, что НДФЛ с премии следует удержать в день ее выплаты сотруднику.

ФНС России разослала это Письмо по нижестоящим инспекциям и предписала использовать его в работе (Письмом от 07.04.2015 N БС-4-11/5756@).

Это не новость, если организация выплачивает премии вместе с окончательным расчетом по зарплате за истекший месяц. Со всей суммы, выданной работнику, она все равно удержит НДФЛ и перечислит его в бюджет (п. п. 4 и 6 ст. 226 НК РФ).

Разъяснения Минфина России важны для тех работодателей, которые платят премии отдельно от заработной платы или вместе с авансом. Например, на основании приказа генерального директора или иного документа.

Датой получения дохода в виде премии ведомство считает день ее выплаты наличными деньгами или день перечисления средств на банковскую карточку (пп. 1 п. 1 ст. 223 НК РФ). А не последний день месяца, в котором ее начислили (п. 2 ст. 223 НК РФ). То есть чиновники рассматривают премии как самостоятельный вид дохода и не относят их к зарплате. Но напрямую этого не говорят. По крайней мере, в Письме от 27.03.2015 N 03-04-07/17028 (о точке зрения Верховного Суда РФ по данному вопросу читайте во врезке ниже).

Судебная практика. Верховный Суд РФ за уплату НДФЛ в тот же срок, что и с зарплаты

Почти одновременно с появлением Письма Минфина России от 27.03.2015 N 03-04-07/17028 вопрос удержания и перечисления НДФЛ с премиальных выплат рассмотрел Верховный Суд РФ (Определение от 16.04.2015 N 307-КГ15-2718).

Судьи пришли к иным выводам. По их мнению, как раз из-за того, что премии имеют стимулирующий характер, они связаны с выполнением работниками трудовых обязанностей. Значит, премии являются элементами оплаты труда работников (ч. 1 ст. 129 ТК РФ).

Трудовой кодекс не предусматривает особого порядка и сроков выплаты премий. Поэтому НДФЛ с премий необходимо удерживать и перечислять в бюджет по тем же правилам, которые установлены для зарплаты. То есть налог нужно уплатить лишь при окончательном расчете с работниками за месяц, в котором организация начислила им премию (п. 2 ст. 223 и п. 6 ст. 226 НК РФ).

Несколько лет назад Минфин России уже высказывался насчет даты перечисления НДФЛ с премиальных выплат (Письмо от 12.11.2007 N 03-04-06-01/383). Речь шла о премии работникам за выполнение плана и достигнутые производственные результаты, которую организация выплатила 17-го числа.

Тогда ведомство указало, что в целях исчисления НДФЛ премии являются стимулирующими выплатами, а не вознаграждением за выполнение трудовых обязанностей. То есть не относятся к доходам в виде оплаты труда. Поэтому НДФЛ с них нужно удерживать и перечислять не по окончании месяца, в котором начислена премия, а сразу при ее выплате (пп. 1 п. 1 ст. 223 НК РФ).

Теперь же чиновники рассмотрели общие правила, без конкретики по видам премий и дате выплаты. Но дали похожие разъяснения, хотя привели меньше аргументов.

В итоге НДФЛ с любых премий безопаснее перечислять в бюджет (пп. 1 п. 1 ст. 223 и п. 6 ст. 226 НК РФ):

- при выплате премии из наличных денег, полученных для этого в банке, — в день снятия средств с расчетного счета;

- при выплате премии из наличной выручки, поступившей в кассу от реализации товаров, работ или услуг, — на следующий день после ее выплаты работнику;

- при безналичном расчете — в день перечисления премии на банковскую карточку или счет сотрудника.

Чтобы не возникало проблем, можно выплачивать премии только вместе с окончательным расчетом по зарплате. Такое условие целесообразно прописать в положении об оплате труда, правилах внутреннего трудового распорядка или трудовых договорах.

Тогда неважно, посчитают налоговики премию частью зарплаты или признают самостоятельной выплатой. Организация определит НДФЛ со всей выплаченной суммы и одним платежным поручением перечислит его в бюджет

Е.Вайтман

Эксперт журнала

«Российский налоговый курьер»

Д.Чаплыгин

Советник государственной

гражданской службы РФ

3-го класса