Задержка информации грозит штрафом

Нужно не только вовремя заполнять документы, но и ставить в известность о невозможности удержания налога как само физлицо, так и инспекцию ФНС. Подавать информацию о проблемах с удержанием налога следует в ФНС до начала марта последующего года. Подается данная информация в Справке 2-НДФЛ. В этом документе осуществляется указание признака 2. Если подача этой справки будет совершена позже выделенного для этого срока, то налоговому агенту грозит начисление штрафа размером в 200 рублей. Такая мера наказания предусмотрена также за любую другую справку, которая была предоставлена с опозданием.

Алгоритм формирования строки 080 в Разделе 1 отчета 6-НДФЛ

Приказ ФНС РФ No ММВ-7-11/450@ от 14 октября 2015 года, в котором изложен подробный алгоритм заполнения декларации 6-НДФЛ, содержит особые указатели, касаемые заполнения строки 080 «Сумма налогов, неудержанная налоговым агентом»:

- в строке необходимо указать общую сумму неудержанного подоходного налога;

- данные указываются с нарастающим итогом из отчета в отчет.

Таким образом, строка «080» Раздела 1 декларации 6-НДФЛ отражает общий размер неудержанного налога в адрес всех физических лиц, независимо от:

- общего количества трудоустроенных работников;

- величины дохода сотрудников;

- периода совершения подобной выплаты налогоплательщиком (Письмо ФНС РФ БС-4-11/3984 от 1 августа 2016 года).

Для упрощения порядка заполнения данной строки, рассмотрим следующую ситуацию:

Коллективный договор ООО «Промлайт» предусматривает соблюдение такой условности, как возможность наградить ценным подарком сотрудника, уходящего на пенсию после 15 лет непрерывной работы на предприятии.

В мае и июне 2018 года 4 пенсионерам – бывшим сотрудникам ООО «Промлайт», были преподнесены подарки: импортные мультиварки стоимостью 7 200 рублей. Общая сумма всех подарков — 28 800 рублей, более никаких выплат в адрес сотрудников пенсионеров в отчетном периоде не производилось.

Фактическая передача подарков найдёт следующее отражении в декларации 6-НДФЛ за полугодие:

- строка 020 «Сумма начисленного дохода» — 28 800 рублей

- строка 030 «Налоговые вычеты» — 16 000 рублей (4 000 — не облагаемая налогом сумма × 4 человека)

- строка 040 «Сумма исчисленного налога» — 1 664 рубля ((28 800 – 16 000) × 0,13%)

- строки 100 и 130 даты получения подарков — фактическое получение подарков

- строки 110, 120, и 140 дата исчисления, удержания и перечисления НДФЛ в бюджет – даты и суммы доходов (стоимость подарков

Если до конца года ООО «Промлайт» не произведет в адрес пенсионеров каких-либо выплат, то в годовом отчете по форме 6-НДФЛ необходимо будет заполнить строку «080», признавая тем самым невозможность удержания НДФЛ.

Порядок заполнения строки 080

При заполнении строки 080 нужно учитывать следующую особенность, согласно приведенному выше приказу ФНС:

Если налоговый агент в течение налогового периода выплачивал доходы по разным ставкам, то строка 080 заполняется только один раз на первой странице итоговым значением.

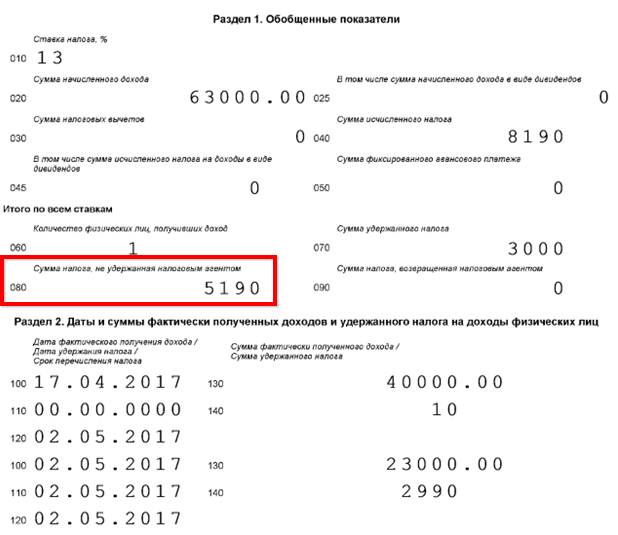

Поскольку многие расчетчики уже работают в программе «1С Зарплате и управлении персоналом 8» ред.3.0 хочется обратить внимание, что заполнение строки 080 зависит от даты подписи отчета на титульном листе. Допустим, сотруднице Лариной Т.Д

31.03.2017 г. была выплачена мартовская зарплата и удержан с нее НДФЛ, 17.04.2017 г. она получила аванс в размере 20 000 руб., 17.04.2017 г. в размере 40 000 руб. был получен доход в натуральной форме, НДФЛ – 5 200 руб. должен быть удержан с апрельской зарплаты сотрудницы. По семейным обстоятельствам она взяла отпуск за свой счет с 18 апреля по 30 апреля 2017 года, а с 01 мая 2017 года уволилась. 02 мая Лариной была начислена зарплата за вторую половину апреля и компенсация при увольнении в общей сумме 3 000 руб. 02 мая произведен расчет при увольнении

Допустим, сотруднице Лариной Т.Д. 31.03.2017 г. была выплачена мартовская зарплата и удержан с нее НДФЛ, 17.04.2017 г. она получила аванс в размере 20 000 руб., 17.04.2017 г. в размере 40 000 руб. был получен доход в натуральной форме, НДФЛ – 5 200 руб. должен быть удержан с апрельской зарплаты сотрудницы. По семейным обстоятельствам она взяла отпуск за свой счет с 18 апреля по 30 апреля 2017 года, а с 01 мая 2017 года уволилась. 02 мая Лариной была начислена зарплата за вторую половину апреля и компенсация при увольнении в общей сумме 3 000 руб. 02 мая произведен расчет при увольнении.

Заполним расчет 6 НДФЛ согласно примеру для наглядности за апрель по этой сотруднице.

- 020 – сумма полученного дохода за апрель 63 000 руб.: 40 000 руб. натуральный доход и 23 000 руб. зарплата и компенсация при увольнении;

- 040 – исчисленный НДФЛ 8 190 руб.: 5200 руб. + 23 000*0,13= 2 990 руб.;

- 080 – 5 190 руб. НДФЛ 3 000 – 8 190=5 190 руб., эта сумма налога не была удержана налоговым агентом.

- 100 — дата получения «натурального» дохода 17.04.2017;

- 110 – доход неденежный, дату не заполняем;

- 120 – 02.05.2017;

- 130 – 40 000 руб.;

- 140 – 10 руб.

- 100 — дата получения зарплаты 02.05.2017;

- 110 — 02.05.2017;

- 120 – 02.05.2017;

- 130 – 23 000 руб.;

- 140 – 2990 руб.

Дата подписи отчета на титульном листе 03.05.2017 г.:

Внесение данных в строку 080 декларации 6-НДФЛ

В строку 080 вписывается сумма неудержанного налога от полученных сотрудниками денежных выплат за весь отчётный период.

Пример заполнения строки 080

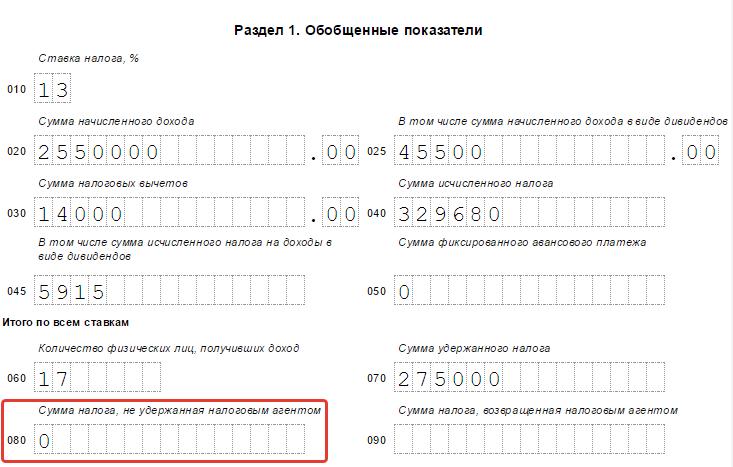

- строка 020 — 470 000 руб. — отражает доходы сотрудников за второй квартал и стоимость подаренных телевизоров (450 000 + 20 000);

- строка 030 — 12 200 руб. — указывает налоговый вычет за квартал и необлагаемую часть подарка (4 000 + 4 000 + 4 200);

- строка 040 — 59 514 руб. — здесь проставляется начисленный НДФЛ с зарплаты и с подарка (470 000 – 12 200) * 13%;

- строка 070 – 57 954 руб. — сумма удержанного НДФЛ (59 514 – 1 560);

- строка 080 — 1 560 руб. — отражает налог, который фирма не может удержать (20 000 – 8000) * 13%.

В строчках, оставшихся пустыми, необходимо проставить нули.

Пример заполнения строки 080 формы 6-НДФЛ на цифрах в ООО «Родео», правильное заполнение строк

Таблица: разрешённые случаи незаполнения строки

| Вид выплат | Как вносить данные |

| НДФЛ с переходящей зарплаты | Информация выглядит как нарастающий итог с начала года. Налог с переходящей зарплаты как неудержанный в строке 080 показывать не следует (письмо ФНС от 24 мая 2016 г. № БС-4–11/9194). |

| НДФЛ с невыданной зарплаты | Когда доход начислен, но не получен, вносить данные в строку 080 не надо. Достаточно отразить начисленные суммы в строке 020. Сумму налога следует внести в строку 040. Тогда в строках 070 и 080 должен отразиться ноль. |

После этого во всех строках, от сотой до сто сороковой второго раздела должны стоять прочерки.

Что делать, если в строке 080 ошибка

При обнаружении неверных данных в строке, касающихся неудержанного НДФЛ или отражения его суммы, нужно в кратчайшие сроки предоставить уточненный расчет, придерживаясь определенных правил. Во время заполнения титульного листа 6-НДФЛ необходимо выставить корректировочный номер. А в тех строках, где ранее были указаны суммы с ошибками, нужно внести правильные суммы.

Несмотря на то, что строка 080 подвергается заполнению редко, с ее заполнением приходится сталкиваться практически каждому налоговому агенту. И хотя сама процедура заполнения не представляет сложностей, нюансы в исчисления налога могут спровоцировать возникновение сумм с ошибками, а значит, некорректное заполнение самой строки.

Ошибки при заполнении строки 070

Одна из основных ошибок налоговых агентов, заполняющих Расчет — полагать, что показатели исчисленного и удержанного налога должны быть одинаковы, то есть строка 040 и 070 в 6-НДФЛ должны быть равны между собой. Действительно, показатели этих строк могут быть одинаковыми, если налог начислили и удержали в одном отчетном периоде, но также не будет ошибкой, если сумма удержанного в отчетном периоде НДФЛ отлична от исчисленного. Когда может возникнуть такая разница?

Чаще всего такое происходит при внесении данных в строку 070 формы 6-НДФЛ, когда зарплата, начисленная в одном квартале, выдается работникам в квартале следующем. Налог с зарплаты нужно удерживать непосредственно при ее выплате, поэтому в стр. 040 будет отражена исчисленная сумма налога, а в стр. 070 формы 6-НДФЛ будет указан «0» (письмо ФНС РФ от 16.05.2016 № БС-4-11/8609).

Как видим, не всегда в 6-НДФЛ строка 070 равна строке 040, гораздо чаще это равенство не соблюдается. Кстати, Контрольные соотношения для 6-НДФЛ тоже не содержат равенства строк 040 и 070 (письмо ФНС РФ от 10.03.2016 № БС-4-11/3852).

Обратите внимание, что такой «переходящий» НДФЛ, не указанный в строке 070, нельзя вносить в строку 080 как неудержанный налог. Строка 080 используется только для НДФЛ, который агент не сумел удержать исключительно с доходов в натуральной форме, или с материальной выгоды (письмо ФНС РФ от 19.07.2016 № БС-4-11/12975)

Существует ли контрольное соотношение, которое следует выполнять при заполнении строки 070 в 6-НДФЛ? Да, такое соотношение есть, и оно одно из самых важных, на которое обращают внимание инспекторы при камеральной проверке:

Разница между НДФЛ, удержанным по стр. 070 и возвращенным по стр. 090, не может превышать сумму подоходного налога, перечисленную в бюджет с начала года на отчетную дату.

Процедура заполнения строки

Заполняется строка 80 суммой, не подверженной удержанию налоговым агентом. Процедура заполнения происходит с нарастающим итогом, который приходится на начало года. Стоит отметить тот факт, что в ней во время заполнения нельзя указывать налог, который не был удержан с дохода физлица, выплаченного в отчетном квартале. Это относится также и к переходящим с кварталов другим видам налогов. К примеру, если начисление заработной платы было в сентябре, но процедура удержания налога с этой суммы была проведена в октябре, отражение налога происходит в строке 020.

Исчисление НДФЛ с этой суммы заносится в строку 040. В этой ситуации получается, что в 080 строку заносить данные виды сумм не требуется. В ней должны фиксироваться суммы только с доходов, получаемых в форме, не подлежащей вычету налога.

Что указывается в строке 080 формы 6-НДФЛ

С заполнением этой строки у многих старательных и аккуратных бухгалтеров возникают проблемы следующего свойства. Часто в эту строку записывают сумму НДФЛ, которую не успели выплатить в отчетном периоде, а выплатили в следующем. Это неправильно.

Нужно помнить, что 080 строка заполняется только тогда, когда по итогам периода бухгалтер понимает, что сумма по НДФЛ вообще никогда не будет удержана.

Ситуации, когда строка 080 принимает ненулевое значение, разнообразны, например:

бывшему работнику Онегину Е.А. выплачена материальная помощь или подарок 5000 руб.;

- печальная ситуация: сотруднику Ленскому В.В. был выдан аванс под командировку 01 июня, но сотрудник умер. Авансовый отчет не был представлен, у этого сотрудника появился на 30 июня доход, с которого нужно взять НДФЛ по ставке 13%;

- сотруднице Лариной Т.Д. предоставлен доход в натуральной форме (или в виде материальной выгоды), а других доходов в денежной форме у нее не было.

Получите 267 видеоуроков по 1С бесплатно:

Таким образом, это ситуации, когда налоговый агент в связи с отсутствием у физического лица доходов в денежной форме в нужном объеме не может удержать НДФЛ до конца календарного года.

Здесь по итогам года возникает связь со справкой 2-НДФЛ. На эти суммы налога бухгалтер подает в ФНС справку 2-НДФЛ с признаком «2».Тем самым предлагает ФНС самой разбираться с этими суммами НДФЛ.

А также строка 080 должна быть равна сумме строк «Сумма налога, не удержанная налоговым агентом» справок 2-НДФЛ с признаком «1», и строк 034 приложения № 2 к декларации по налогу на прибыль. Если это соотношение неправильно, значит, сумма налога, не удержанная налоговым агентом, вызовет у ФНС вопросы.

Это момент, в котором стыкуются взаимоотношения работника, работодателя и ФНС.

Польза от строки 080

Есть такое понятие в бухгалтерии, не удержанная сумма налога. Данная формулировка используется для идентификации части не исчисляемой. Отчёт 6-НДФЛ, строка 080, заполнение будет считаться ошибкой иногда. Заполнять её нужно только в таких случаях:

- Определяется и анализируется доход в натуральной форме, полученный не в денежном эквиваленте.

Раньше, когда экономика страны переживала значительный кризис, зарплату выдавали товарами, продуктами сотрудникам. Применялась система купонов, карточек. Близость к натуральному хозяйству была очевидна, пугала. Теперь же такая форма взаиморасчетов вызывает более позитивные эмоции. Дарятся призы, выдаются премии в виде товаров и продуктов. Налоги, которые не вычитались в отчетном периоде, надо указывать в пункте 080 первого раздела бланка.

- Определяется и анализируется доходов в денежной форме, но налоговая часть не вычтена.

Такая ситуация может возникнуть при частичном перечислении средств за выполненную работу, в ситуации задержки оплаты или по другим причинам. Сумма налога вычтена не полностью. Благодаря наличию пункта 080 формы 6-НДФЛ, в ФНС смогут увидеть цифру, о которой идёт речь.

- Сотрудник должен предприятию какую-то сумму денег и не вернул её на момент подачи отчёта в налоговую.

- По решению суда, в котором не был обозначен вычет, выплачивается какая-либо сумма — в полном объёме, без удержания налога, подробного анализа, расчета в 6-НДФЛ.

Последующие действия после заполнения строки 080 декларации 6-НДФЛ

После внесения данных организация должна поставить в известность местные органы ФНС и объснить, по каким причинам удержание НДФЛ невозможно. Одновременно уведомляется и физлицо, получившее любой вид дохода с невычтенным из него налогом. Специальное уведомление должно быть отправлено в форме справки 2-НДФЛ с указанием признака 2.

Срок определяется налоговым периодом, установленным законом (ст. 216 НК РФ), — это календарный год. Значит, о налоге, который не был удержан в 2017 г., сообщается до конца января 2018 года.

Если указанные законом временные рамки будут нарушены, предприятие наказывается штрафом в 200 руб. за каждый не поданный вовремя документ (ст. 126 НК РФ).

Как исправить ошибку при заполнении строки 080

Допущенную в 6-НДФЛ ошибку можно исправить двумя способами.

Таблица: варианты исправления ошибок

| Вид исправления | Как выполняется | Особенность способа |

| Исправить ошибку в расчёте за полугодие. | Данные строки 080 помещаются в 070. | Налог из строки 080 нужно поместить в строку 070, показав его уже удержанным. |

| Подать уточнённый расчёт. | Подаётся в налоговую инспекцию. | Более безопасный способ. |

Уточнённый расчёт подаётся в ближайшее время после найденных некорректных данных. В этом документе потребуется:

- во время оформления титульного листа декларации обязательно обозначить корректировочный номер;

- в строках с прежде указанными некорректными суммами оставить правильные показатели.

Вся процедура внесения данных не представляет особой сложности, главное — уточнить начисление налогов. Иначе могут появиться неправильные суммы.

Важно внимательно проверить записи и исправить ошибки, допущенные при заполнении формы 6-НДФЛ

Какая ответственность грозит за оплошность

За представление недостоверной информации в декларации 6-НДФЛ работники налоговых служб вправе оштрафовать фирму на сумму 500 руб. (ст. 126.1 НК РФ). Шанс избежать наказания может представиться только в случае быстрого обнаружения и исправления ошибки — пока она не попала на глаза инспектору.

Видео: когда заполняют восьмидесятую строку расчёта 6-НДФЛ

Строка 080 раздела 1 декларации 6-НДФЛ чаще всего вызывает вопросы при внесении в неё информации. Чтобы разобраться в особенностях её заполнения, налоговому агенту необходимо точно понять, для чего именно она существует. Следует помнить, что в восьмидесятой строке должна быть отражена общая сумма налога, не удержанная налоговым агентом, нарастающим итогом с начала налогового периода. При этом ситуации, при которых налог не может быть удержан сразу же, бывают самые разные.

Предназначение строки 080 в налоговой декларации 6-НДФЛ

Строка «080» в отчете 6-НДФЛ фигурирует далеко не всегда, так как необходимость ее заполнения будет зависеть от ситуации. «Сумма налога, неудержанная налоговым агентом» — точное название строки «080», — не намекает на возможность сохранения налогоплательщиками своего полного заработка, что противоречило бы пункту 1 статьи 226 Налогового кодекса РФ.

Каждый налоговый агент, он же работодатель, обязан производить своевременное исчисление, удержание и перечисление подоходного налога трудоустроенных физических лиц в пользу государственного бюджета. Заполнение строки «080» — мера, сопряженная с определенными «рабочими» обстоятельствами.

Строка «080» выполняет следующие функции в отчете по форме 6-НДФЛ:

- установление факта намеренной неуплаты подоходного налога в пользу государственной казны;

- установление обоснованной причины, если таковая имела место быть;

- отражение размера неудержанного НДФЛ.

Законным основанием к тому, чтобы не удерживать НДФЛ с доходов физических лиц, является:

- Выплата дохода сотруднику в натуральном виде, или в качестве подарка, при отсутствии денежных выплат на протяжении календарного года.

- Получение сотрудником организации дохода в виде материальной выгоды (например, с беспроцентного займа), размер которого недостаточен для полного или частичного удержания НДФЛ.

Стоит отметить, что заработная плата переходящая из одного отчетного периода (квартала) в другой, не является «неудержанным налогом». Показатели по такой выплате найдут свое отражение в декларации 6-НДФЛ за следующий квартал, и занесение этих данных в строку «080» будет считаться грубой ошибкой (Письмо ФНС РФ No БС-4-11/9194 от 24 мая 2016 года).

Изучив значение каждой строки 6-НДФЛ

На виду в 6-НДФЛ раздел 1 строка 080. Человек же, самостоятельно заполняющий отчёт, если инспекторы налоговой не предоставил комментарий по поводу неточностей, ошибку в ней обнаружить сможет только через некоторое время. Желательно, прежде чем придёт из ФНС оповещение о необходимости уточнения, изучить бланк. Разобраться, строка 080 в 6 НДФЛ что значит, другие пункты, вызывают они вопрос или нет. Для предоставления уточнения есть определённые сроки. Их надо соблюдать. Кому-то этого времени может не хватить, пригодится помощь специалиста.

Лишними могут показаться сведения о некоторых графах. Даже если это действительно так, стоит потратить на них время, проанализировать их смысл. Это поможет в дальнейшем быстрее заполнять бланк, без ошибок.