Нужно ли сдавать 2-НДФЛ в 2020 году, если зарплата не начислялась?

В новом году готовить к сдаче справки 2-НДФЛ должны все фирмы/организации, являющиеся налоговыми агентами на протяжении отчетного периода. К слову, налоговый агент относительно подоходного налога представляет собой лицо, на которое возлагается обязанность по осуществлению исчисления/удержания/перечисления НДФЛ законодательством РФ.

Это говорит о том, что если фирмой/организацией производились выплаты ЗП работникам, то на ней лежит обязанность по отчету за часть удержанного с данного дохода налога, то есть по подготовке справки 2-НДФЛ. Известно, что, если на протяжении отчетного периода в фирме/организации не было начислений/выплат по ЗП, это значит, что данная фирма/организация не относится к числу налоговых агентов.

В таком случае сдача справки 2-НДФЛ не нужна.

По этой причине ответ на вопрос

выглядит так: «Не нужно!».

Образцы пояснений, которые помогут вам ответить на вопросы инспектора о справках 2-НДФЛ

Чем поможет эта статья: Вы узнаете, на что сейчас обращают внимание налоговики при проверке справок 2-НФДЛ и как отвечать на их вопросы. От чего убережет: От административного штрафа для директора и споров с инспекторами о занижении налоговой базы по НДФЛ

Важная деталь Если не подать пояснения к , инспекторы могут оштрафовать директора или главбуха на 2000- 4000 руб. А прикладывать к пояснениям подтверждающие документы или нет — это уже на ваше усмотрение

От чего убережет: От административного штрафа для директора и споров с инспекторами о занижении налоговой базы по НДФЛ. Важная деталь Если не подать пояснения к , инспекторы могут оштрафовать директора или главбуха на 2000- 4000 руб. А прикладывать к пояснениям подтверждающие документы или нет — это уже на ваше усмотрение.

В ближайшее время любой компании может прийти требование из ИФНС о необходимости пояснить те или иные данные в за 2013 год. Ведь именно летом, после того как компании и физлица отчитаются о доходах, облагаемых НДФЛ, налоговики начинают тщательно изучать отчетность по этому налогу.

Будьте внимательны: проводить камеральную проверку инспекция не вправе.

Ведь такие справки не являются декларациями. Поэтому в требованиях обычно стоит ссылка на Налогового кодекса РФ.

Образцы писем в налоговую инспекцию по ндфл. Ндфл уплачен с опозданием как написать пояснение. Количество справок отличается от среднесписочной численности

Сначала они попытаются выяснить, действительно ли допущена ошибка или выявленное несоответствие имеет объяснение и законное основание. Для этого они и присылают требование, так как это единственный предусмотренный законодательством способ задать вопрос налогоплательщику, не вызывая его в налоговую.Что делать, когда получили требование из ИФНС:

- Проверьте показатели отчета,

- Сверьте данные отчета с платежами в бюджет,

- Если в отчете действительно допущена ошибка, сдайте корректировку. Если ошибки нет, составьте и отправьте пояснение, почему уменьшена сумма налога.

- Выясните причину выявленных расхождений,

На всё отводится пять рабочих дней, начиная со дня, следующего за получением требования (п.3 ст.88 НК РФ).

Если предприятие вовремя не отправит ответ на требование налоговой о предоставлении пояснений по 6-НДФЛ, инспекторы начислят соответствующие штрафы. Разберемся, как составлять ответ, если пришло требование из налоговой о предоставлении пояснений по 6-НДФЛ.

Пишется пояснительная в произвольной форме с обязательным с указанием всех реквизитов. Приведем пример №1, в котором начисление не соответствует удержанному с него подоходному налогу.

Рассмотрим вариант, когда были сделаны удержания подоходного налога до выплаты заработанной платы. При хозяйственной деятельности компании может возникнуть путаница, когда отражать подоходный налог в строке 070.

Если в строку 070 внести сразу весь удержанный налог, то она совпадет со строкой 040 исчисленного налога.

После уточнения налоговиков, что в строчке 070 нужно заполнять только ту сумму, которая была удержана с работников, сведения исправляются. Удержание должно отражаться в последний день месяца (БС-4-11/9194). При исправлении в отчете 6-НДФЛ сумм строки 070 и 040 перестанут сходиться. И теперь ФНС стала требовать пояснения, почему это произошло.

Уточненки 6-НДФЛ: когда сдавать, а когда нет

→ Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 22 сентября 2017 г.

Е.А. Шаронова,ведущий экспертНалоговые агенты, обнаружившие ошибку в расчете 6-НДФЛ, обязаны подать в ИФНС уточненку не только в случае занижения налога, но и при его завышении.

Кроме того, это нужно сделать и при указании в расчете недостоверных сведений.

Ведь сдача уточненного расчета — это гарантия освобождения от штрафов.

Но есть случаи, когда в представлении уточненки нет необходимости. В НК для налоговых агентов по НДФЛ предусмотрены штрафы: •за отражение в расчете недостоверных сведений — 500 руб. за каждый расчет 6-НДФЛ (за отчетный/расчетный период), в котором имеются такие сведения; •за неудержание и/или неперечисление (неполное удержание и/или перечисление) сумм НДФЛ в установленный НК срок — 20% от суммы, подлежащей удержанию и/или перечислению.

Пояснение в налоговую по 6-НДФЛ — образец написания

В ходе любой хозяйственной деятельности у компании возникает ряд вопросов, касающихся заполнения отчетности, нюансов при заполнении и др. Возможно, в вашей организации возникла спорная ситуация, и теперь требуется объясняться с налоговыми инспекторами.

Приведем пример и образец пояснения в налоговую по 6-НДФЛ.

При каких обстоятельствах требуется объяснение

При заполнении формы 6-НДФЛ и отправки её в налоговую инспекцию происходит сверка данных. На основании сверяемых данных налоговики определяют, когда организация платила налог, происходило это на законном основании или с опозданием.

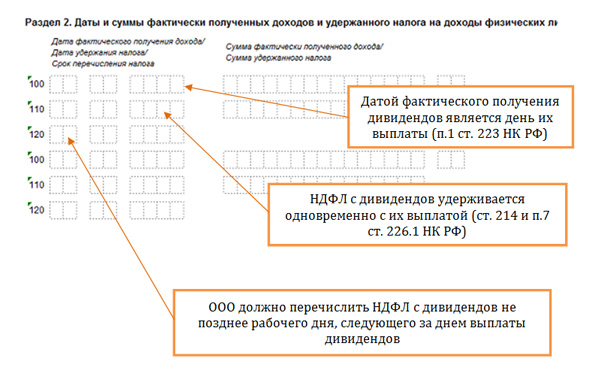

В первую очередь, обращают внимание на строки 070 и 120. В одной указывается сумма подоходного налога, в другой, 120, дата уплаты в государственную казну

Вся информация сверяется в автоматическом режиме. В каком случае налоговики потребуют объяснений?

- Если удержанный налог больше уплаченного в бюджет.

- Подоходный налог не был уплачен.

Найдя расхождения, налоговики требуют разъяснений. Для этого организации нужно написать пояснительную в свободной форме.

Как писать пояснительную в налоговую

Пишется пояснительная в произвольной форме с обязательным с указанием всех реквизитов. Приведем пример №1, в котором начисление не соответствует удержанному с него подоходному налогу.

Рассмотрим вариант, когда были сделаны удержания подоходного налога до выплаты заработанной платы. При хозяйственной деятельности компании может возникнуть путаница, когда отражать подоходный налог в строке 070.

Если в строку 070 внести сразу весь удержанный налог, то она совпадет со строкой 040 исчисленного налога.

Удержание должно отражаться в последний день месяца (БС-4-11/9194). При исправлении в отчете 6-НДФЛ сумм строки 070 и 040 перестанут сходиться.

И теперь ФНС стала требовать пояснения, почему это произошло. Значит, в пояснительной записке налоговикам нужно будет указать, что неточностей нет. Сами же суммы в строках 070 и 040 совпадать не могут. В строку 070 были внесены суммы, которые были удержаны с сотрудников после начисления заработной платы.

В пояснительной в налоговый орган нужно будет конкретно расписать, почему эти суммы должны расходиться. Если будет сделана запись, что ошибок нет, налоговый инспектор потребует повторного объяснения. Нужно конкретно произвести все расчёты и привести примеры разниц, тогда только можно будет удовлетворить требования НО.

Почему налоговая просит пояснительные?

Требование налоговых органов давать пояснительные по заполнению 6-НДФЛ возможно в разных ситуациях. Это могут быть:

- Ошибки в реквизитах при заполнении отчетности.

- Арифметические ошибки при вычислении зарплаты и налога.

- Неправильность в КПП или ОКМО.

- Неверный КБК при уплате подоходного налога.

- Неверные даты во втором разделе формы 6-НДФЛ.

В любом случае пояснительную в налоговую давать придется

Важно грамотно составить объяснительную, прилагая все необходимы документы. Это частично убережет компанию от дополнительных штрафных санкций и пени

Любая ошибка при заполнении отчетных документов создаст массу вопросов к компании. Даже простая орфографическая ошибка может не только потребовать написания объяснений, но и спровоцировать штраф 500 рублей. Поэтому внимательность и аккуратность при заполнении документов является важным фактором.

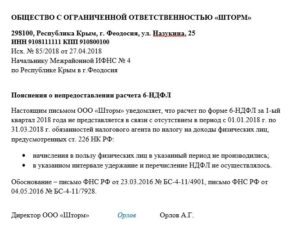

Составляем письмо в налоговую о непредоставлении 6-НДФЛ

Расчет 6-НДФЛ Раскрыть список рубрик Подпишитесь на специальную бесплатную еженедельную рассылку, чтобы быть в курсе всех изменений в бухгалтерском учете: Присоединяйтесь к нам в соц. сетях: НДС, страховые взносы, УСН 6%, УСН 15%, ЕНВД, НДФЛ, пени Отправляем письма с главными обсуждениями недели > > > Налог-налог 11 марта 2020 Письмо в налоговую о непредоставлении 6-НДФЛ понадобится оформить налоговому агенту в определенных ситуациях.

Что это за ситуации, почему они возникают и как объясниться с налоговиками, узнайте из нашей статьи.

226 НК РФ). Чтобы начать исполнять эту обязанность, необходимо: быть фирмой, ИП, учредившим адвокатский кабинет лицом, обособленным подразделением иностранной или отечественной

Письмо в налоговую о непредоставлении 6-ндфл

Учитывается каждый день задержки в подаче документа. Штраф в полном объеме назначается и за неполные месячные интервалы (даже если в неполном месяце будет только 1 день).

Уведомить налоговиков об отсутствии оснований для заполнения формы 6-НДФЛ рекомендуется заблаговременно – до истечения периода, отведенного для подачи этого расчета.

Сообщение составляется в письменной форме, универсального текстового шаблона нет. В письме надо указать такие сведения:

- подпись руководителя компании.

- период, за который субъект хозяйствования не формирует расчеты по НДФЛ;

- в обосновании можно прописать отсылки на письма ФНС, подтверждающие право налогоплательщиков не подавать расчеты при отсутствии ;

- реквизиты, по которым можно идентифицировать ИП или юридическое лицо, направляющее письмо;

- краткие пояснения причин неподачи формы 6-НДФЛ с указанием ссылок на нормативную базу;

- информация об адресате – наименование ИФНС, которая обслуживает налогоплательщика;

- при необходимости приводятся дополнительные пояснения об обстоятельствах, приведших к отсутствию налогооблагаемой суммы по НДФЛ, например, отсутствие деятельности;

Если письмо подписывает не директор, а доверенное лицо, вместе с уведомлением надо отправить и копию доверенности, которая дает полномочия подписанту.

Пояснениям присваивается исходящий номер, который фиксируется в журнале исходящей корреспонденции. Рубрики: Tags:

- ,

№ ММВ-7-11/450@

ежеквартальная отчетность по НДФЛ форма 6-НДФЛ, pdf

ежеквартальная отчетность по НДФЛ форма 6-НДФЛ, xls

Справочник Бухгалтера

22.04.2020 Содержание Образцы документов В ИФНС ________________________ От ____________________________ _______________________________ (наименование организации, ИНН, КПП, место нахождения) СПРАВКА об отсутствии деятельности и объектов налогообложения ____________ (наименование организации-налогоплательщика) сообщает, что за период ________ (указать отчетный период — квартал, полугодие, 9 месяцев, год) нашей организацией деятельность не велась. Указанное подтверждается справкой обслуживающего банка об отсутствии операций по счету за вышеупомянутый период (прилагается). В связи с отсутствием деятельности отсутствовал объект налогообложения по следующим налогам: — ______________________________________________________________; — ______________________________________________________________; — ______________________________________________________________. (указать налоги, по которым отсутствовал объект налогообложения) Приложение: 1.

2-НДФЛ нулевая

→ → Актуально на: 25 февраля 2016 г.

У бухгалтеров недавно зарегистрированных организаций, а также организаций, по каким-то причинам временно приостановивших свою деятельность, возникает вопрос: сдается ли нулевой 2-НДФЛ в налоговую инспекцию? Речь идет о ситуации, когда у организации совсем нет работников, либо работники числятся, но зарплата им целый год не выплачивалась.

Например, все работники в связи с отсутствием работы отправлены в отпуск за свой счет на какой-то период времени.

Справки 2-НДФЛ представляют в инспекцию по итогам года организации и предприниматели, являющиеся . Они отчитываются о суммах начисленного и фактически полученного физическими лицами дохода и суммах исчисленного, удержанного и перечисленного налога (). То есть подразумевается, что справки 2-НДФЛ подаются, если в пользу физических лиц начисляется доход (возникает ).

Образец пояснений, почему доходы в РСВ-1 и 6-НДФЛ отличаются. Пояснение в налоговую по 6 ндфл образец

Пояснение в налоговую по 6-НДФЛ – образец его оформления есть в нашей статье. Оно не является обязательным документом, но может избавить лицо, не сдающее этот отчет из-за отсутствия данных, от возможных нежелательных последствий.

Когда понадобятся пояснения к 6-НДФЛ

Как оформляется пояснительная записка к 6-НДФЛ

Пояснение в налоговую по 6-НДФЛ желательно подавать в ситуации, когда у работодателя нет оснований для представления этого отчета. Не представлять его можно при отсутствии работников, которым на протяжении соответствующего отчетного периода (квартал, полугодие, 9 месяцев, год) производились выплаты доходов.

НК РФ (п. 2 ст. 230) прямо закрепляет обязанность подачи формы 6-НДФЛ за работодателем, исчисляющим и удерживающим налог на доходы физлиц.

Поэтому отсутствие данных для заполнения этой формы автоматически снимает обязательность ее представления.

Однако об этом обстоятельстве во избежание недоразумений лучше проинформировать налоговые органы, поскольку получить такую информацию им больше негде.

Если по данным ИФНС выплаты доходов могли иметь место, то для работодателя появится не только риск привлечения к ответственности за непредставление отчета 6-НДФЛ (п. 1.2 ст. 126 НК РФ), но и опасность блокирования расчетного счета (п. 3.2 ст. 76 НК РФ).

Подробнее о санкциях, связанных с 6-НДФЛ, читайте в материале «Размер штрафа за несвоевременную сдачу отчета 6-НДФЛ».

Но в каждом конкретном случае лучше совершить упреждающие действия (сдать нулевую отчетность или дать письменные пояснения по сложившейся ситуации), чем создавать ту неопределенность, которая вызовет вопросы у налоговой и может привести к нежелательной ее реакции.

Подача отчета с нулевыми показателями, от принятия которого ИФНС отказаться не вправе (письмо ФНС России от 04.05.

Представленный в срок нулевой отчет можно будет просто уточнить, и это даст возможность избежать штрафа за непредставление отчетности, который неизбежно возникнет, если подачи отчета по сроку не было, а отчет с данными по доходу позже установленного срока будет подан как первичный.

Подробнее о нулевой отчетности и вариантах отчетов для доходов, возникающих в разные периоды года, читайте в статье «Нужно ли сдавать нулевую отчетность 6-НДФЛ?».

Пояснительную записку оформляют на бланке письма работодателя, содержащем основные сведения о нем:

Письмо адресуется соответствующему налоговому органу, регистрируется с присвоением исходящего номера и даты, подписывается руководителем работодателя и заверяется печатью.

В текстовой части письма в произвольной форме излагаются обстоятельства, в силу которых обязанность представления отчета 6-НДФЛ за указанный отчетный период у работодателя отсутствует.

Вариант образца пояснения по 6-НДФЛ можно увидеть на нашем сайте.

Пояснительную записку, содержащую информацию о причинах непредставления отчетности по форме 6-НДФЛ, рекомендуется подавать в ИФНС при отсутствии основания для подачи такого отчета. Это поможет избежать лишних вопросов со стороны налоговой и избавит от возможных недоразумений.

Из-за противоречий в форме 6-НДФЛ налоговики требуют пояснения к сданной 6-НДФЛ. Образец таких пояснений приводим.

Вот чтобы снять эти противоречия, и нужно написать налоговикам пояснения. Оно пишется в свободной форме в ответ на требования налоговиков. В верхнем правом углу укажите реквизиты инспекции, а далее текст пояснений. За основу можете взять наш образец.

0 просмотров0 комментариев

Ошибки в 6-НДФЛ: налоговики сообщили о самых распространенных затруднениях, возникающих при заполнении расчета

8 ноября 2017 8 ноября 2017 Федеральная налоговая служба выпустила письмо , в котором перечислила основные ошибки, допущенные налоговыми агентами при заполнении и сдаче расчета по . В налоговом ведомстве рассчитывают на то, что такая информация поможет бухгалтерам в дальнейшем допускать меньше просчетов.Обзор нарушений представлен в таблице (см.

ниже). В ней содержится описание нарушения; причина возникновения ошибки; инструкция о том, как нужно заполнять расчет. О самых распространенных нарушениях мы напишем подробнее.

Одна из распространенных причин ошибок при заполнении 6-НДФЛ — несоблюдение контрольных соотношений. Например, не прошли проверку расчеты, в которых: сумма начисленного дохода по строке 020 раздела 1 расчета 6-НДФЛ оказалась меньше суммы строк «Общая

6-НДФЛ нулевой: нужно ли сдавать в 2017 году, если нет начислений, и зачем, образец заполнения

В декларации 6-НДФЛ показываются доходы, начисленные работникам, а также налог с них. Этот отчёт довольно новый, он появился в начале 2016 года. Однако до сих пор у бухгалтеров возникает множество вопросов по его заполнению. Например, возможна ситуация, когда у сотрудников по каким-либо причинам в отчётном периоде отсутствовали доходы.

Нужно ли сдавать нулевую 6-НДФЛ и зачем

Ситуация, когда нет расчётных данных, которые нужно проставить в декларацию 6-НДФЛ, может возникнуть в следующих случаях:

- фирма только начала свою деятельность;

- сотрудники находились в отпусках без сохранения заработной платы;

- фирма ликвидируется.

Согласно письму ФНС от 23.03.2016 № БС-4–11/4901@, в любом случае направлять нулевой расчёт 6-НДФЛ не требуется.

Но лучше всё-таки проинформировать ИФНС о причинах несдачи отчётности в установленные сроки. Налоговые инспекторы, обнаружив отсутствие отчёта, могут без выяснения причин наложить штраф и «заморозить» расчётные счета организации.

Передать сведения в ИФНС можно двумя способами:

- подать нулевую декларацию по форме 6-НДФЛ;

- составить и отправить пояснительное письмо.

Налоговая декларация 6-НДФЛ была введена в 2016 году, но до сих пор её подготовка вызывает у бухгалтеров много вопросов

Как правильно заполнить нулевую декларацию 6-НДФЛ

Если доходы присутствовали только в одном квартале, то декларацию 6-НДФЛ сдавать придётся. Причина проста — данные в декларации показываются нарастающим итогом. Если в одном месяце был получен доход, то он должен отразиться в годовом отчёте.

Если зарплата начислялась, но не выплачивалась, то подавать расчёт 6-НДФЛ всё равно нужно. Эту позицию налоговики отразили в письме от 24.05.2016 № БС-4–11/9194. При этом необходимо придерживаться двух несложных правил:

- В строку 070, предусматривающую отражение суммы налога, удержанного в отчётном периоде, заносится информация в отношении общей суммы налога на физлиц, удержанной налоговым агентом в отчётном периоде в соответствии с п. 4 ст. 226 НК РФ.

- В позицию 080, предусматривающую отражение суммы налога, не удержанного в отчётном периоде, заносится информация в отношении общей суммы налога на физлиц, не удержанной налоговым агентом в отчётном периоде в соответствии с п. 5 ст. 226 НК РФ.

Форма 6-НДФЛ заполняется всеми налоговыми агентами, осуществлявшими начисление доходов физическим лицам в отчётный период

Для сдачи нулевой декларации по форме 6-НДФЛ используется та же форма отчётности, что и для сдачи «стандартной».

Заполните титульный лист обычным способом. В первом и втором разделе декларации укажите:

- ИНН и КПП организации,

- порядковый номер страницы.

Числовые данные в первом и втором разделе отсутствуют, поэтому в прочих полях проставьте прочерки.

Чтобы избежать ошибок, скачайте образец заполнения нулевой формы 6-НДФЛ и внимательно ознакомьтесь с ним.

Образец заполнения нулевой декларации 6-НДФЛ.

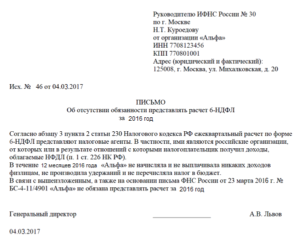

Письмо в налоговую о непредставлении формы 6-НДФЛ

По закону существует альтернатива сдаче нулевой отчётности по форме 6-НДФЛ — можно написать и отправить в ИФНС пояснительное письмо. Унифицированного образца для такого документа не существует, письмо готовится в свободной форме.

Чтобы не подавать нулевую форму 6-НДФЛ, следует отправить пояснительное письмо в налоговую инспекцию

Какие сведения должны присутствовать в пояснительном письме:

- дата составления письма;

- номер налоговой инспекции;

- наименование вашей фирмы;

- ИНН и КПП фирмы;

- юридический адрес;

- подпись руководителя или иного уполномоченного лица.

В тексте письма следует указать, что компания в отчётном периоде не являлась налоговым агентом и не выплачивала доходы физическим лицам.

В конце можно написать о том, что по мере возобновления выплат физическим лицам организация начнёт предоставлять декларацию по форме 6-НДФЛ в сроки, установленные законодательством.

Пояснительное письмо нужно отправить в налоговую инспекцию в те же сроки, что и ежеквартальную отчётность по НДФЛ. И далее продолжать отправлять такие сообщения каждый квартал в период простоя деятельности фирмы.

Образец письма в налоговую инспекцию о непредоставлении формы 6-НДФЛ.

Если организация в отчётном периоде не вела деятельность и не выплачивала доходы физическим лицам, то у бухгалтера есть два варианта действий. Первый — подготовить и отправить в налоговую инспекцию нулевую форму декларации 6-НДФЛ. Второй — составить и отослать пояснительное письмо. В письме следует указать реквизиты организации и причины несдачи декларации в отчётном периоде.

- Вера Жарова

- Распечатать

Письмо в налоговую о непредоставлении 6-ндфл

Подавать пояснительную записку в налоговую инспекцию можно разными способами, например:

- в электронном виде по телекоммуникационным каналам связи (ТКС);

- по почте (желательно оставить себе копию пояснительной записки);

- отнести в налоговую инспекцию нарочно или через курьера.

Наиболее распространенными ситуациями, когда работодателю необходимо предоставить пояснительную записку считаются:

- неизбежный документ;

- пояснения к нулевому отчету;

- пояснения по выявленным ошибкам в отчете;

- несоответствие в показателях;

- несоответствие дат указанных в строках 100, 110 и 120;

- срок подачи отчета и так далее.

В случае выявления ошибки в отчете налоговым инспектором, работодатель может подать корректирующую отчетность в течение пяти рабочих дней, согласно, п. 3 ст.

Пояснительная записка по форме 6-НДФЛ

Понятно, что если организация налог исчислила, но в отчетном периоде не выплатила (не был выплачен реальный доход работников), то расчет по налогу нулевым уже не будет.

В этом случае отчитываемся перед контролирующим органом в обязательном порядке.

Как выполнить квартальный расчет по налогу, если заработная плата начислялась и выплачивалась один раз в течение всего года? Форма 6-НДФЛ заполняется нарастающим итогом, отражая всю начисленную и выплаченную сумму налога с начала текущего года.

Поэтому:

- выплаты были во 2 квартале, значит, вместо отчета за первые 3 месяца в налоговую отправляется пояснительная записка, а за полугодие, 9 месяцев и за год — отчет;

- выплаты возникли в 3 квартале, следовательно, за 1 квартал и полугодие нужен не отчет, а пояснительное письмо, а за следующие отчетные периоды необходимо представить отчеты;

- появление доходов и соответственных выплат только в 4 квартале освобождает от квартальных отчетов, (но не от пояснительных записок в налоговую), обязательным будет годовой отчет.

- если выплаты производились только в 1 квартале, отчеты представляются ежеквартально;

Налоговая не может отказаться от отчета с нулевыми показателями.

Тонкость заключается в том, что подача отчета с нулевыми данными иногда может оказаться уместной, если есть вероятность подготовки за этот период обновленной отчетности, содержащей сведения по выплате дохода. Тогда своевременно отправленный нулевой отчет можно будет дополнить уточненным, и он будет представлен как первичный.

Многие считают не лишним застраховаться от возможной блокировки расчетного счета, отправляя в налоговую нулевые отчеты.

Дело в том, что программа ИФНС не определяет причину непредставления отчета и блокирует счета автоматически. Если налоговая инспекция обнаружила какие-либо несоответствия или противоречия в полученном отчете 6-НДФЛ, она потребует пояснений или внесения исправлений в расчетную форму.