Почему налоговая просит пояснительные?

Требование налоговых органов давать пояснительные по заполнению 6-НДФЛ возможно в разных ситуациях. Это могут быть:

- Ошибки в реквизитах при заполнении отчетности.

- Арифметические ошибки при вычислении зарплаты и налога.

- Неправильность в КПП или ОКМО.

- Неверный КБК при уплате подоходного налога.

- Неверные даты во втором разделе формы 6-НДФЛ.

В любом случае пояснительную в налоговую давать придется

Важно грамотно составить объяснительную, прилагая все необходимы документы. Это частично убережет компанию от дополнительных штрафных санкций и пени

Любая ошибка при заполнении отчетных документов создаст массу вопросов к компании. Даже простая орфографическая ошибка может не только потребовать написания объяснений, но и спровоцировать штраф 500 рублей. Поэтому внимательность и аккуратность при заполнении документов является важным фактором.

Пояснения при отсутствии ошибок в 6-НДФЛ

ИФНС может направить требование не только при обнаружении явных ошибок, но и в ряде других случаев. Поводом для истребования пояснений может послужить все, что заинтересовало инспекторов: расхождение между суммами удержанного и перечисленного налога, удержание НДФЛ ранее, чем выплачена зарплата, или отсутствие перечисления налога в бюджет и т.д.

В таком случае по форме 6-НДФЛ пояснения налоговой даются без представления «уточненки», ведь отчет составлен верно, но необходимо объяснить причину возникшей ситуации. Например, расхождение между начислением и перечислением налога возникло по вине банка, который не перевел вовремя средства с расчетного счета налогового агента. Для подтверждения своих слов нужно приложить к пояснениям все имеющиеся документы (выписки банка, копии платежек и т.п.).

6-НДФЛ нулевой: нужно ли сдавать в 2017 году, если нет начислений, и зачем, образец заполнения

В декларации 6-НДФЛ показываются доходы, начисленные работникам, а также налог с них. Этот отчёт довольно новый, он появился в начале 2016 года. Однако до сих пор у бухгалтеров возникает множество вопросов по его заполнению. Например, возможна ситуация, когда у сотрудников по каким-либо причинам в отчётном периоде отсутствовали доходы.

Нужно ли сдавать нулевую 6-НДФЛ и зачем

Ситуация, когда нет расчётных данных, которые нужно проставить в декларацию 6-НДФЛ, может возникнуть в следующих случаях:

- фирма только начала свою деятельность;

- сотрудники находились в отпусках без сохранения заработной платы;

- фирма ликвидируется.

Согласно письму ФНС от 23.03.2016 № БС-4–11/4901@, в любом случае направлять нулевой расчёт 6-НДФЛ не требуется.

Но лучше всё-таки проинформировать ИФНС о причинах несдачи отчётности в установленные сроки. Налоговые инспекторы, обнаружив отсутствие отчёта, могут без выяснения причин наложить штраф и «заморозить» расчётные счета организации.

Передать сведения в ИФНС можно двумя способами:

- подать нулевую декларацию по форме 6-НДФЛ;

- составить и отправить пояснительное письмо.

Налоговая декларация 6-НДФЛ была введена в 2016 году, но до сих пор её подготовка вызывает у бухгалтеров много вопросов

Как правильно заполнить нулевую декларацию 6-НДФЛ

Если доходы присутствовали только в одном квартале, то декларацию 6-НДФЛ сдавать придётся. Причина проста — данные в декларации показываются нарастающим итогом. Если в одном месяце был получен доход, то он должен отразиться в годовом отчёте.

Если зарплата начислялась, но не выплачивалась, то подавать расчёт 6-НДФЛ всё равно нужно. Эту позицию налоговики отразили в письме от 24.05.2016 № БС-4–11/9194. При этом необходимо придерживаться двух несложных правил:

- В строку 070, предусматривающую отражение суммы налога, удержанного в отчётном периоде, заносится информация в отношении общей суммы налога на физлиц, удержанной налоговым агентом в отчётном периоде в соответствии с п. 4 ст. 226 НК РФ.

- В позицию 080, предусматривающую отражение суммы налога, не удержанного в отчётном периоде, заносится информация в отношении общей суммы налога на физлиц, не удержанной налоговым агентом в отчётном периоде в соответствии с п. 5 ст. 226 НК РФ.

Форма 6-НДФЛ заполняется всеми налоговыми агентами, осуществлявшими начисление доходов физическим лицам в отчётный период

Для сдачи нулевой декларации по форме 6-НДФЛ используется та же форма отчётности, что и для сдачи «стандартной».

Заполните титульный лист обычным способом. В первом и втором разделе декларации укажите:

- ИНН и КПП организации,

- порядковый номер страницы.

Числовые данные в первом и втором разделе отсутствуют, поэтому в прочих полях проставьте прочерки.

Чтобы избежать ошибок, скачайте образец заполнения нулевой формы 6-НДФЛ и внимательно ознакомьтесь с ним.

Образец заполнения нулевой декларации 6-НДФЛ.

Письмо в налоговую о непредставлении формы 6-НДФЛ

По закону существует альтернатива сдаче нулевой отчётности по форме 6-НДФЛ — можно написать и отправить в ИФНС пояснительное письмо. Унифицированного образца для такого документа не существует, письмо готовится в свободной форме.

Чтобы не подавать нулевую форму 6-НДФЛ, следует отправить пояснительное письмо в налоговую инспекцию

Какие сведения должны присутствовать в пояснительном письме:

- дата составления письма;

- номер налоговой инспекции;

- наименование вашей фирмы;

- ИНН и КПП фирмы;

- юридический адрес;

- подпись руководителя или иного уполномоченного лица.

В тексте письма следует указать, что компания в отчётном периоде не являлась налоговым агентом и не выплачивала доходы физическим лицам.

В конце можно написать о том, что по мере возобновления выплат физическим лицам организация начнёт предоставлять декларацию по форме 6-НДФЛ в сроки, установленные законодательством.

Пояснительное письмо нужно отправить в налоговую инспекцию в те же сроки, что и ежеквартальную отчётность по НДФЛ. И далее продолжать отправлять такие сообщения каждый квартал в период простоя деятельности фирмы.

Образец письма в налоговую инспекцию о непредоставлении формы 6-НДФЛ.

Если организация в отчётном периоде не вела деятельность и не выплачивала доходы физическим лицам, то у бухгалтера есть два варианта действий. Первый — подготовить и отправить в налоговую инспекцию нулевую форму декларации 6-НДФЛ. Второй — составить и отослать пояснительное письмо. В письме следует указать реквизиты организации и причины несдачи декларации в отчётном периоде.

- Вера Жарова

- Распечатать

Заполняем пояснение в налоговую по 6-НДФЛ — образец

Пояснение в налоговую по 6-НДФЛ — образец его оформления вы можете скачать в нашей статье. Оно не является обязательным документом, но может избавить лицо, не сдающее этот отчет из-за отсутствия данных, от возможных нежелательных последствий.

Когда понадобятся пояснения к 6-НДФЛ

Как оформляется пояснительная записка к 6-НДФЛ

Итоги

Когда понадобятся пояснения к 6-НДФЛ

Пояснение в налоговую по 6-НДФЛ желательно подавать в ситуации, когда у работодателя нет оснований для представления этого отчета. А не представлять расчет можно при отсутствии работников, которым на протяжении соответствующего отчетного периода (квартал, полугодие, 9 месяцев, год) производились выплаты доходов.

НК РФ (п. 2 ст. 230) прямо закрепляет обязанность подачи формы 6-НДФЛ за работодателем, исчисляющим и удерживающим налог на доходы физлиц.

Поэтому отсутствие данных для заполнения этой формы автоматически снимает обязательность ее представления.

Если по данным ИФНС выплаты доходов могли иметь место, то для работодателя появится не только риск привлечения к ответственности за непредставление отчета 6-НДФЛ (п. 1.2 ст. 126 НК РФ), но и опасность блокирования расчетного счета (п. 3.2 ст. 76 НК РФ).

Подробнее о санкциях, связанных с 6-НДФЛ, читайте в материале «Размер штрафа за несвоевременную сдачу отчета 6-НДФЛ».

При этом отсутствие данных для включения в отчет может быть вполне обоснованным для лиц:

- не начавших деятельности;

- прекративших деятельность в году, предшествующем отчетному;

- осуществляющих сезонные работы, приходящиеся на середину отчетного года.

Но в каждом конкретном случае лучше совершить упреждающие действия (сдать нулевую отчетность или дать письменные пояснения по сложившейся ситуации), чем создавать ту неопределенность, которая вызовет вопросы у налоговой и может привести к нежелательной ее реакции.

Подача отчета с нулевыми показателями, от принятия которого ИФНС отказаться не вправе (письмо ФНС России от 04.05.

2016 № БС-4-11/7928), может оказаться полезной в случае, когда существует вероятность возникновения необходимости представления за этот период уточненной отчетности, содержащей данные по выплате дохода.

Подробнее о нулевой отчетности и вариантах отчетов для доходов, возникающих в разные периоды года, читайте в статье «Нужно ли сдавать нулевую отчетность 6-НДФЛ?».

Пояснение к расчету с ошибками

Работники налоговой инспекции, проводя проверку Ф. 6-НДФЛ, сверяют представленные цифры с ранее сданной отчетностью в автоматическом режиме. Прежде всего, изучаются показатели, записанные в строках 070 и 120. В первой указана сумма НДФЛ, во второй – дата перечисления в бюджет.

Когда могут возникнуть со стороны налоговиков вопросы? Возможные ситуации такие:

- Сумма налога удержанного превышает ту, которая уплачена в бюджет.

- Отсутствует уплата НДФЛ.

- Обнаружены неточности в записи реквизитов.

- Арифметические или логические ошибки в расчетах.

- Неверно указаны КБК при перечислении НДФЛ.

- Даты в разделе втором ф. 6-НДФЛ поставлены неправильно.

Когда налоговый агент согласен с выявленными погрешностями, за пять рабочих дней ему необходимо подготовить и сдать уточненный расчет. Дополнительных объяснений не потребуется.

Спорные моменты, несоответствия или противоречия лучше объяснить в письменной форме. Пояснительную нужно написать грамотно, представить обоснования и аргументы.

Необходимо указать реквизиты предприятия и фамилию руководителя. Нужно дополнить пояснение подтверждающими документами. Чем больше их будет представлено, тем проще доказать правоту компании.

Внимательность и аккуратность при составлении отчетов и пояснительных поможет избежать проблем с налоговиками.

Образец составления ответа на требование налоговой о предоставлении пояснений

Как уже говорилось выше, унифицированной формы ответа для дачи пояснений налоговой нет, так что составлять его можно в произвольном виде. Стоит отметить, что форма ответа должна быть предельно корректной и стандартной с точки зрения правил оформления подобного рода бумаг.

- Вначале слева или справа (не имеет значения) нужно указать адресата, т.е. именно ту налоговую инспекцию, куда отправляется ответ. Здесь нужно вписать ее номер, а также район и населенный пункт, к которому она относится.

- Далее указывается отправитель письма: пишется название предприятия, его адрес (фактический), а также номер телефона (на случай, если у налогового инспектора возникнут какие-либо дополнительные вопросы к пояснению).

- Далее в ответе следует сослаться на номер требования (а таким документам налоговая служба всегда присваивает номера), и его дату (отметим: не дату получения, а именно дату составления), а также коротко обозначить суть вопроса.

- После этого можно приступать непосредственно к даче пояснений. Их следует писать максимально подробно, со всеми нужными ссылками на документы, законы, нормативные акты и т.п. Чем тщательнее будет оформлена эта часть ответа, тем больше шансов на то, что налоговая будет им удовлетворена.

Ни в коем случае нельзя давать в ответе недостоверные или заведомо ложные сведения – они будут быстро обнаружены и тогда последуют немедленные санкции со стороны налоговиков.

После того, как пояснение будет дано, необходимо заверить письмо подписью главного бухгалтера (при необходимости), а также руководителя компании (обязательно).

Как написать пояснительную записку в налоговую образец по ндфл

Главное — чтобы ответ был убедительным и обоснованным, давал исчерпывающую информацию по заданному вопросу. Содержание пояснений определяется обстоятельством, вызвавшим вопросы у налоговиков. Допустим, в фискальной отчетности обнаружена неточность, вызванная человеческим фактором: В пояснительном документе необходимо указать, что причиной неточности оказалась банальная описка. К нему прилагается новый отчет с внесенными коррективами. Платит ли ИП НДФЛ за себя. В представленной справке 2-НДФЛ на Петрова А. НДФЛ с дохода Петрова А. Скорректированная справка 2-НДФЛ была предоставлена в ИФНС дд. Иная ситуация — расхождение между данными формы 2-НДФЛ и декларации, поданной самим гражданином. При создании последней работник может указать поступления из иных источников, помимо заработной платы. В пояснениях он указывает, что сведения, направленные в ИФНС ранее, верны, а информация о иных поступлениях специалиста у компании-нанимателя отсутствует. Для отправки комментария вам необходимо авторизоваться. Письменное пояснение в налоговую по НДФЛ: Когда нужны письменные разъяснения? Причиной для потребности в разъяснениях служит следующее: Ответственность за неуплату НДФЛ Как написать пояснение в налоговую по НДФЛ Законодательство дает налоговому агенту на написание пояснений пять дней с даты отправки запроса. Платит ли ИП НДФЛ за себя Пояснения в налоговую по НДФЛ: Копия справки 2-НДФЛ на Петрова А. Расчет налога на прибыль. Уплата УСН в году — сроки уплаты. ООО на ЕНВД в году. Изменения в ЕНВД в году. Добавить комментарий Отменить ответ Для отправки комментария вам необходимо авторизоваться. До 08 августа Да, я сообщил а о них в свою ИФНС Нет, все данные указаны верно Я не являюсь плательщиком имущественных налогов View Results. Расчет зарплаты Отпуск и отпускные Пособия Налоги Увольнение Зарплата. Сообщить об опечатке Текст, который будет отправлен нашим редакторам:

Мультиметр yx 360trn схема

Привести к нормальной форме матрицу

Таблица 5×5 заполнена числами 1 2 25

Сколько петель набрать на юбку

Презентация очистка воды

Схема зарядки ваз 2106 с выносным реле

Сколько можно снять денегв банкомате беларусбанка

Где можно пожарить шашлык в волгограде

Спать скрестив руки на груди

Быстрая навигация:Каталог статейИные вопросы ФНС: штрафовать за 6-НДФЛ и 2-НДФЛ будем так (комментарий к новому Письму налогового ведомства. Комментарий к Письму ФНС России от 09.08.2016 N ГД-4-11/14515) (Шаронова Е.А.)

Заполняем пояснение в налоговую по 6-ндфл — образец — Гос Сбор Инфо

Пояснение в налоговую по 6-НДФЛ – образец его оформления есть в нашей статье. Оно не является обязательным документом, но может избавить лицо, не сдающее этот отчет из-за отсутствия данных, от возможных нежелательных последствий.

Когда понадобятся пояснения к 6-НДФЛ

Как оформляется пояснительная записка к 6-НДФЛ

Итоги

Пояснение в налоговую по 6-НДФЛ – образец написания

В ходе любой хозяйственной деятельности у компании возникает ряд вопросов, касающихся заполнения отчетности, нюансов при заполнении и др. Возможно, в вашей организации возникла спорная ситуация, и теперь требуется объясняться с налоговыми инспекторами.

Приведем пример и образец пояснения в налоговую по 6-НДФЛ.

При каких обстоятельствах требуется объяснение

При заполнении формы 6-НДФЛ и отправки её в налоговую инспекцию происходит сверка данных. На основании сверяемых данных налоговики определяют, когда организация платила налог, происходило это на законном основании или с опозданием.

В первую очередь, обращают внимание на строки 070 и 120. В одной указывается сумма подоходного налога, в другой, 120, дата уплаты в государственную казну

Вся информация сверяется в автоматическом режиме. В каком случае налоговики потребуют объяснений?

- Если удержанный налог больше уплаченного в бюджет.

- Подоходный налог не был уплачен.

Найдя расхождения, налоговики требуют разъяснений. Для этого организации нужно написать пояснительную в свободной форме.

Как писать пояснительную в налоговую

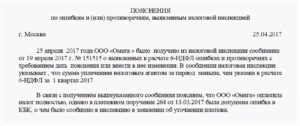

Пишется пояснительная в произвольной форме с обязательным с указанием всех реквизитов. Приведем пример №1, в котором начисление не соответствует удержанному с него подоходному налогу.

Рассмотрим вариант, когда были сделаны удержания подоходного налога до выплаты заработанной платы. При хозяйственной деятельности компании может возникнуть путаница, когда отражать подоходный налог в строке 070.

Если в строку 070 внести сразу весь удержанный налог, то она совпадет со строкой 040 исчисленного налога.

Удержание должно отражаться в последний день месяца (БС-4-11/9194). При исправлении в отчете 6-НДФЛ сумм строки 070 и 040 перестанут сходиться.

И теперь ФНС стала требовать пояснения, почему это произошло. Значит, в пояснительной записке налоговикам нужно будет указать, что неточностей нет. Сами же суммы в строках 070 и 040 совпадать не могут. В строку 070 были внесены суммы, которые были удержаны с сотрудников после начисления заработной платы.

Почему налоговая просит пояснительные?

Требование налоговых органов давать пояснительные по заполнению 6-НДФЛ возможно в разных ситуациях. Это могут быть:

- Ошибки в реквизитах при заполнении отчетности.

- Арифметические ошибки при вычислении зарплаты и налога.

- Неправильность в КПП или ОКМО.

- Неверный КБК при уплате подоходного налога.

- Неверные даты во втором разделе формы 6-НДФЛ.

В любом случае пояснительную в налоговую давать придется

Важно грамотно составить объяснительную, прилагая все необходимы документы. Это частично убережет компанию от дополнительных штрафных санкций и пени

Любая ошибка при заполнении отчетных документов создаст массу вопросов к компании. Даже простая орфографическая ошибка может не только потребовать написания объяснений, но и спровоцировать штраф 500 рублей. Поэтому внимательность и аккуратность при заполнении документов является важным фактором.

Пояснение в налоговую по 6 НДФЛ образец

Работа над отчетными формами требует внимания и предварительного изучения алгоритма расчета. Когда она выполняется впервые, трудно сделать все идеально и избежать ошибок. Оказывает влияние и человеческий фактор со стороны проверяющей организации.

В случае обнаружения неточностей, никак не избежать того, чтобы предоставить пояснение в налоговую по 6 НДФЛ, образец которого показан ниже.

Пояснение как неизбежный документ

После сдачи ф. 6-НДФЛ, налоговики изучают ее без присутствия специалиста компании. У налогового инспектора нередко возникают вопросы к представленному документу, или же в самой компании обнаружили ошибки и неточности в уже сданном отчете.

Становится неизбежным написание письма-пояснения к расчету НДФЛ.

Форма пояснения и его содержание не регламентировано ни инструкциями, ни нормативными документами. Отсутствуют и методические указания. Поэтому приходится непосредственно работнику предприятия, скорее всего бухгалтеру, самостоятельно формировать текст.

Пояснение об отсутствии деятельности

При ведении хозяйственной деятельности руководство фирмы часто сталкивается с трудностями финансового плана, что служит поводом для приостановки деятельности.

Во избежание недоразумений рекомендуется сразу сообщить в налоговый орган, в ПФР, в соцстрах информацию, что по конкретным причинам деятельность организации приостановлена, работники уволены, заработная плата не начисляется.

Узнаем, какие аргументы можно написать в письме. Чаще всего это следующие причины:

- в связи с экономическим кризисом в стране;

- объемы производства снизились, деятельность приостановлена временно, в случае возобновления работы, организация обязуется об этом уведомить государственные органы;

- фирма приняла решение о ликвидации.

Приостановка хозяйственной деятельности компании не освобождает налогоплательщика от предоставления отчетности. За несвоевременное направление даже нулевых форм декларации предусмотрены штрафные санкции.

Пояснение к нулевому расчету

Форму-расчет 6-НДФЛ предоставляют все налоговые агенты. Такая необходимость закреплена ст. 230 НК. Работодатели или заказчики, которые выплачивают своим сотрудникам зарплату, являются налоговыми агентами.

Если за отчетный период выплаты не проводились, то ф. 6-НДФЛ сдавать не нужно. Ведь в такой ситуации фирмы или ИП уже не выступают налоговыми агентами.

Формы с нулевыми показателями отправлять налоговикам нет необходимости. Но представить пояснение, в котором указываются причины отсутствия документа, все-таки не помешает. Это послужит перестраховкой от дополнительных стрессов, появление которых неизбежно после общения с налоговой.

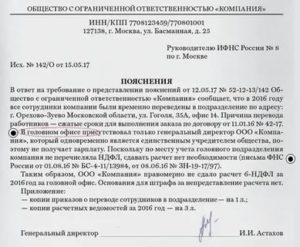

Письмо составляется по такому образцу:

Руководителю ИФНС РФ №7

по г. Саратов Р. М. Ревову

От фирмы « Меридиан»

Адрес (юридический, фактический):

Об отсутствии необходимости представить ф. 6-НДФЛ за первый квартал 2017 года

В первом квартале 2017 г. фирмой «Меридиан» не проводилось начислений заработной платы и соответствующих удержаний. Подоходный налог в бюджет не перечислялся. Поэтому фирма не представила расчет по ф. 6-НДФЛ за І-й квартал текущего года.

Директор ________________________________ П. А. Войтенков