С 2017 года пояснения только в электронном виде

С 2017 года пояснения по декларации по НДС можно представлять исключительно в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота. При представлении пояснений на бумажном носителе такие пояснения с 2017 года не считаются представленными. То есть, сдавать пояснения «на бумаге» совершенно теряет всякий смысл. Это предусмотрено новым абзацем 4 пункта 3 статьи 88 НК РФ.

Заметим, что до 2017 года ФНС России полагала, что пояснения по декларации по НДС можно представлять в свободной форме на бумажном носителе либо в формализованном виде по телекоммуникационным каналам связи через оператора электронного документооборота (Приложение к Письму ФНС России от 06.11.2015 № ЕД-4-15/19395). С 2017 года «бумажный» вариант полностью отпадает.

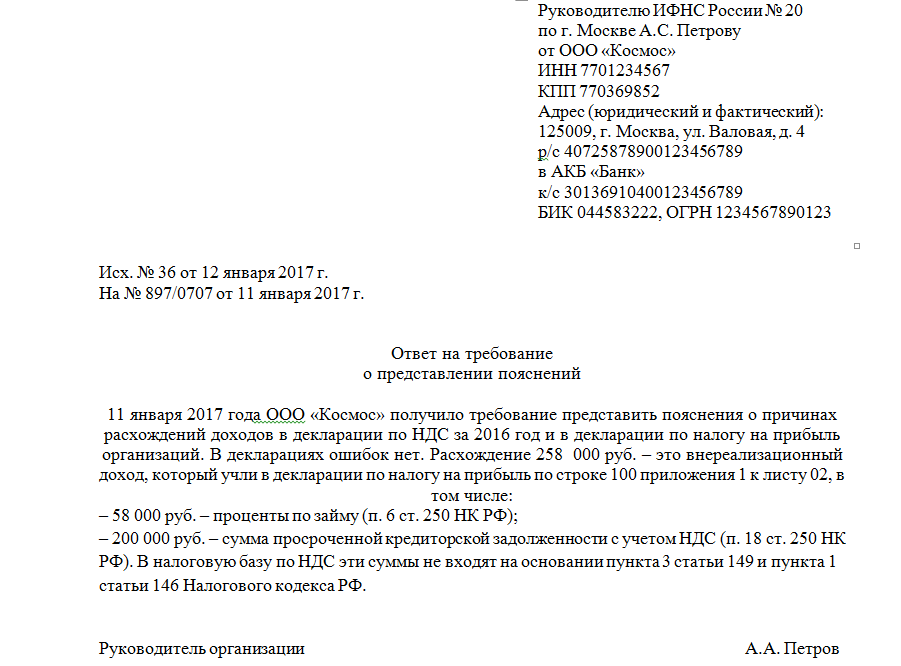

Формат пояснений, который будет предназначен для передачи пояснений в 2017 году утвержден приказом ФНС от 16 декабря 2016 г. № ММВ-7-15/682. (абзац 4 пункта 3 статьи 88 НК РФ). Минюст зарегистрировал приказ 13 января. Он вступил в силу через 10 дней – 24 января 2017 года. В связи с этим, при формировании пояснений по такому формату могут быть некоторые особенности. Однако, в целом, образец пояснений по декларации НДС, которые может потребоваться передавать в ИФНС в 2017 году, может выглядеть так:

Скачать пример пояснений по декларации по НДС с 2017 года.

Пояснения по проведенным льготируемым операциям

Если запрос ИФНС касается данных об используемых преференциях, формировать пояснения следует в виде перечня документов, удостоверяющих право на применение льготы по НДС. Прилагать документальные подтверждения на этом этапе не нужно, поскольку позднее ИФНС запросит конкретный список документов, сформированный на основе присвоенной степени риска по сверке СУР «АСК НДС-2».

Подобный алгоритм действий закреплен в письме ФНС от 26.01.2017 № ЕД-4-15/1281@, а форма реестра документов – в Приложении № 1 к этому письму. Представление реестра не по утвержденной форме (или непредставление его вовсе) грозит компании истребованием документов, подтверждающих использование льготы, в полном объеме, с учетом же сверки по СУР «АСК НДС-2» запрос документации для подтверждения будет значительно меньше. Заполненный бланк реестра выглядит так: