Поздний доход и вытекающие неприятности нанимателя

Трудовой кодекс прямо обязует нанимателя выдавать заработок полностью и в сроки, прописанные в:

- ТК РФ;

- коллективном договоре;

- внутрифирменных трудовых правилах;

- трудовых договорах.

Последствия запоздалой выдачи заработной платы могут быть самыми различными. Во-1-х, это заинтригует и налоговиков (НДФЛ), и трудовых инспекторов (факт задержки). Во-2-х, большая часть работников имеют полное право вообщем бросить работу, предупредив об этом начальство, если они уже подольше 2-ух недель не лицезрели собственной заработной платы (ст. 142 ТК РФ). При этом никто не может лишить таких лиц среднего заработка за весь период ожидания собственных «кровных».

Инспекторы наверное пригрозят штрафами по статье 5.27 КоАП РФ. А при совершенно возмутительных случаях задержки зарплат – и уголовным преследованием по ст. 145.1 УК РФ. К тому же, частичная невыплата заработной платы (от 50%) под нее тоже попадает. До недавнешнего времени последняя мера применялась очень изредка ввиду несовершенства законов, но на данный момент следователи «раскочегарились» в этом плане и начали интенсивно ее использовать.

Трудовой кодекс прямо обязывает нанимателя выдавать заработок целиком и в сроки, прописанные в:

- ТК РФ;

- коллективном договоре;

- внутрифирменных трудовых правилах;

- трудовых контрактах.

Последствия запоздалой выдачи зарплаты могут быть самыми разными. Во-первых, это заинтересует и налоговиков (НДФЛ), и трудовых инспекторов (факт задержки). Во-вторых, большинство работников имеют полное право вообще оставить работу, предупредив об этом начальство, если они уже дольше двух недель не видели своей зарплаты (ст. 142 ТК РФ). Причем никто не может лишить таких лиц среднего заработка за весь период ожидания своих «кровных».

Более того: в случае задержки перечисления сотрудникам дохода, фирме придется раскошелиться на соответствующие денежные компенсации. Ее расчет привязан к ключевой ставке Банка России. И это – не всё.

Инспекторы наверняка пригрозят штрафами по статье 5.27 КоАП РФ. А при совсем вопиющих случаях задержки зарплат – и уголовным преследованием по ст. 145.1 УК РФ. К тому же, частичная невыплата зарплаты (от 50%) под нее тоже попадает. До недавнего времени последняя мера применялась крайне редко ввиду несовершенства законов, однако сейчас следователи «раскочегарились» в этом плане и начали активно ее применять.

Более того: в случае задержки перечисления сотрудникам дохода, фирме придется раскошелиться на соответствующие денежные компенсации. Ее расчет привязан к ключевой ставке Банка России. И это – не всё.

6-ндфл при задержке заработной платы

Ликвидация организации: что делать с налоговой переплатой Собственники ликвидируемой компании не могут претендовать на то, чтобы сумму излишне уплаченных фирмой налогов или взносов вернули им.

ИнфоНеточный адрес – повод для отказа в регистрации юрлица Если в заявлении на регистрацию организации не указан номер офиса, налоговики вправе отказаться регистрировать компанию.

Налоговая нагрузка и рентабельность: ФНС обновила межотраслевые показатели Налоговая служба опубликовала обновленные сведения, при помощи которых организации и ИП могут оценить свои налоговые риски.

Такое право есть у регистрирующего органа, если запись о недостоверности содержится в ЕГРЮЛ более 6 месяцев.

Сам размер зарплаты и сроки выдачи оговорены в контракте сотрудника, а также в корпоративных правила, трудовых договорах и главном документе — Трудовом кодексе.

Требования к 6-НДФЛ при задержке заработной платы

Заработная плата должна выплачиваться дважды в месяц — авансом и основным платежом. Но каждая компания может переживать непростые времена, при которых зарплата будет начисляться, но не выплачиваться.

Даже в таком случае, необходимо заполнять налоговую отчетность, но делается это немного по-другому принципу, конкретную методику заполнения прояснили в ФНС. Оказывается, что в случае невыплаты денег сотрудникам, необходимо заполнять только 1 раздел, присутствующий в отчете 6-НДФЛ.

Замечания по закону

По разъяснениям ФНС по пункту второму статьи 230 НК РФ налоговые агенты должны направлять налоговикам по месту учета расчеты налога на доходы физ. лиц, которые были рассчитаны и удержаны за определенный период. Такими периодами считаются первый квартал, полгода, а также девять месяцев, при этом срок подачи устанавливается на уровне последнего дня месяца, которые идет за отчетным.

При этом сдача отчета должна проводиться по форме, которая утверждена ФНС. Она имеет название 6-НДФЛ, которая была введена в обращение с 2019 года. В первом разделе указываются общие данные по нарастающему итогу, а в разделе 2 размещается информация по датам выплат и перечисления налогов.

Статья 230. Обеспечение соблюдения положений настоящей главы

Если же налоговый агент указывает операцию в одном периоде, но завершит ее в другом, то вписывать ее в декларацию нужно после завершения. Это относится и к ситуации, когда была задержана зарплата. Если заработная плата была начислена 3-го марта, а налог с нее уплачен 4-го марта, то это отражается в первом разделе 6-НДФЛ за первый квартал.

Вместе с этим, агент чаще всего не указывает такую информацию во втором разделе. Она будет указываться при выплате зарплаты сотрудникам по итогам полугодия. По Налоговому кодексу, дата фактического получения дохода представляет собой последний день месяца, в котором произошло начисление дохода, но не обязательно его выплата.

Возможные проблемы

По Трудовому кодексу, наниматель обязан выдавать заработанные деньги в полном объеме, соблюдая сроки.

Конкретные рамки времени выплат указываются в:

- Трудовом кодексе Российской Федерации;

- коллективном соглашении;

- внутренних правилах предприятия;

- трудовых договорах.

Для работодателя итог поздней выдачи средств может оказаться достаточно неприятным, к примеру, причинами этого могут заинтересовать контролирующие органы. Причем вопрос возможен как к НДФЛ со стороны налоговиков, так и к соблюдению прав работников от трудовых инспекторов.

В случае задержки зарплаты работники могут прекратить рабочий процесс, предварительно сделав предупреждение начальству, после двух недель невыплаты, что гарантируется статьей 142 Кодекса. Но даже если сотрудник предпримет такие меры, он будет получать свой средний заработок на протяжении всего времени, пока ожидает задолженность.

Также, после задолженности, фирме нужно будет выплатить и денежные компенсации, расчет который осуществляется по ставке Банка России. А со стороны инспекторов можно ожидать штрафы, связанные с нарушением статьи 5.27 Административного кодекса. А если задержка зарплат достигла критического уровня, возможно и уголовное преследование по статье 145.1 Уголовного кодекса.

Статья 145.1. Невыплата заработной платы, пенсий, стипендий, пособий и иных выплат

По уголовную ответственность может попасть и частичная невыплата денег. Поскольку законы несовершенны, такая мера была непопулярной, но с недавнего времени ее все чаще можно встретить в судебных решениях.

Так как информация о так называемой “переходящей” заработной плате рассматривалась ФНС в письмах ранее, в ключе заполнения второго раздела, фискалы подробнее рассказали, как нужно проводить заполнение раздела 1. Они пояснили, как необходимо выражать “затянувшийся долг” по зарплате.

Разъяснения коснулись и первого и второго раздела, а также того, как необходимо отображать налог. Поскольку начисленной зарплаты выплачено не было, а отчисления в бюджет производятся только непосредственно с выплачиваемых средств.

В любом случае расчет по форме 6-НДФЛ подается в налоговую не позже 31 октября, но при этом необходимо понимать, какие графы и какой информацией заполнять в при задержке в выплате денег сотрудникам.

Порядок выплаты финансовой компенсации

А могут поступить и как обычные налоговые агенты – подать расчеты в отношении работников филиалов в инспекции по месту учета этих подразделений. Как и крупнейшие налогоплательщики, предприниматели, совмещающие ЕНВД или патентную систему с другими режимами обложения, стали заложниками толкования НК РФ. Так, согласно абз. 5 п. 2 ст. 230 НК РФ налоговые агенты – , которые состоят в налоговом органе на учете по месту осуществления деятельности в связи с и (или) патентной системы налогообложения, представляют расчет в отношении своих по месту своего учета в связи с осуществлением такой деятельности. Во избежание штрафов за недостоверность переданных сведений любые обнаруженные несоответствия лучше скорректировать, несмотря на то, что Раздел 1 формы 6-НДФЛ заполняется нарастающим итогом, и при формировании отчета за следующий квартал актуализируется автоматически. Если ИФНС обнаружит, что в расчете 6-НДФЛ содержатся недостоверные сведения, налоговый агент будет привлечен к ответственности в виде штрафа в размере 500 рублей за каждый документ с ошибками (ст. 126.1 НК РФ)

Задержка заработной платы

Форма 6-НДФЛ подается ежеквартально бизнесменом, который нанимает служащих на работу и выплачивает им доход. Обязанность исчислять НДФЛ из дохода ложится на нанимателя, потому что он воспринимает статус налогового агента. Отчетность показывает, когда и в каком количестве были предоставлены оплаты работникам, также какой налог из их изъят. Время от времени случается, что работодатель не может выплатить заработную плату впору. Как заполнить 6-НДФЛ при задержке зарплаты, разглядим ниже.

П.3 ст.223: При получении дохода в виде оплаты труда датой фактического получения налогоплательщиком такого дохода признается последний день месяца. за который ему был начислен доход за выполненные трудовые обязанности в соответствии с (контрактом). Документ «Выплата» с видом операции «Межрасчетная выплата» или «Выплата зарплаты» — для удержания НДФЛ со всех остальных видов дохода (например, 2012 — «Отпуск, компенсация отпуска, компенсация при увольнении», 2300 – «Пособия по временной нетрудоспособности», 2760 – «Материальная помощь») – в момент выплат дохода! В справочнике «Виды доходов» укажите, с каких видов доходов удерживать налог при выплате дохода: установите признак «рассчитывать НДФЛ при выплате дохода» (Рисунок 1). Для видов дохода, у которых данный признак установлен, НДФЛ будет рассчитан в момент выплаты дохода в документе «Выплата» при выборе вида операции «Межрасчетная выплата» в режимах работы «выплатить сумму документа» или «выплатить сумму начисления».

Обязанность работодателя выплачивать зарплату в полном размере и в установленные сроки предусмотрена трудовым законодательством (ст. 22 ТК РФ).

При задержке заработной платы на срок более 15 календарных дней работник может приостановить работу, известив об этом работодателя (ст. 142 ТК РФ).

Кроме того, задержка заработной платы обяжет работодателя выплатить работникам денежную компенсацию (ст. 236 ТК РФ), а также будет грозить административной (пп. 1 , 4 ст. 5.27 КоАП РФ ) или даже уголовной ответственностью (ст. 145.1 УК РФ).

Законодательство РФ обязывает работодателей разбивать заработную плату на два платежа. В начале месяца обычаю выплачивается зарплата, а во второй его половине авансовый платеж. Более частые выплаты заработной платы не запрещены, но перерывы между ними не могут превышать 15 календарных дней.

Задержка зарплаты, аванса, компенсации к отпуску или выплаты расчетных сумм для работодателя может обернуться серьезными последствиями. Минимальным из них является обязательное начисление компенсаций за просроченные дни. Такое правило оговорено в статье 236 ТК РФ. К тому же наличие задержки в течение 15 дней позволяет работникам временно отстраниться от выполнения своих обязанностей, вплоть до полного погашения задолженности.

Со стороны государственных органов такое правонарушение также не останется безнаказанным. Работодателям, которые надолго задержали выплаты или делают это систематически, грозит административное или уголовное наказание.

Обязанности работодателя по выплате

Трудовой Кодекс с целью защитить работников, которые нанимаются для выполнения работ на договорных условиях, обязывает работодателя выплачивать заработную плату. Причем выплачивать ее он должен в строго оговоренные сроки.

Объем зарплаты, а также сроки ее оплаты сотруднику оговариваются в подписываемом сотрудником контракте, в правилах внутри корпорации, в трудовых договорах, а также непосредственно в Трудовом Кодексе.

6-НДФЛ при задержке заработной платы этот факт отображает, чем наверняка заинтересуются налоговики, а затем и трудовые инспекторы. Наниматель будет на законных основаниях обязан:

- Выплатить компенсации сотрудникам.

- Уплатить штрафы в налоговую.

- В ситуациях сложных возможна уголовная ответственность.

Следовательно, оплатить работу своим сотрудникам – полностью в интересах самого работодателя. Задержки выплаты заработной платы случаются по причинам:

- Тяжелого финансового состояния нанимающей фирмы.

- Сомнений у работодателя по качеству выполняемого труда.

- В силу иных соображений работодателя или сознательной невыплаты.

Надо отметить, что некоторые не совсем честные работодатели, оплатив 50% заработной платы, считают, что так им удастся избавиться от ответственности. Это не так. Частичная невыплата зарплаты также может повлечь за собой уголовную ответственность, как и полная невыплата.

Итак, 6-НДФЛ призвана отобразить все доходы, которые поступают наемным сотрудникам, а также сроки их поступления и сроки удержания из них налогов, что имеет прямое отображение в форме 6-НДФЛ.

Невыплата заработной платы: законодательство и практика хозяйственной жизни

Законодательством предусмотрен целый арсенал рычагов для защиты работника в случаях задержки его зарплатных выплат:

- материальная ответственность работодателя (денежная компенсация за задержку выплат) — ст.236 ТК РФ;

- административная ответственность (ч. 1 ст. 5.27 КоАП РФ) для должностных лиц, ИП и организаций;

- уголовная ответственность (ст. 145.1 УК РФ), в т. ч. штраф;

- функция самозащиты работника: приостановка работы сотрудником до момента произведения зарплатных выплат (ч. 2 ст. 142, 379 ТК РФ).

Однако в условиях углубляющегося экономического кризиса все большее количество компаний испытывают острую нехватку свободных денежных средств. Возникающие при этом объективные финансовые трудности несут высокие риски образования и быстрого роста кредиторской задолженности по зарплате.

Как в этом случае бухгалтеру следует произвести занесение информации в форму 6-НДФЛ? А если невыплаты носят затяжной характер: месяц, квартал и более?

Рассмотрим проблему на примере заполнения расчета с учетом разъяснений, выпущенных фискальными органами.

Образец заполнения формы 6-НДФЛ

Как заполнить 6 НДФЛ при задержке заработной платы? Рассмотрим конкретные примеры заполнения.

Перед этим стоит учесть следующие моменты:

- Декларация заполняется ежеквартально с нарастающим итогом за год. Эти данные вписываются в раздел 1.

- Ставка НДФЛ разнится в зависимости от того является ли работником резидентом РФ или нет. Для граждан она исчисляется в размере 13%, а для нерезидентов 30%.

Вносим данные:

- В строку 010 вписываем ставку налога 13 или 30%.

- В 020 строку вносятся доходы, которые еще не выплачены работникам.

- Строка 030 содержит сведения о планируемых вычетах налога.

- 040 строчка содержит сведения об общей сумме налога за отчетный период.

- 070 код отражает суммы уже перечисленных налоговых сумм.

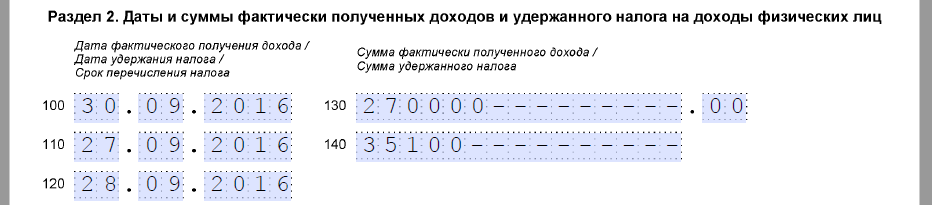

- Код 100 покажет дату фактического перечисления заработной платы.

- 110 – дату удержания налога.

- 120 – дата перечисления на счет налоговой.

- 130 – сумма фактической зарплаты.

- 140 – размер отчисленных выплат по налоговой ставке.

Возьмем как пример работника, которому доход за сентябрь в размере 30 000 рублей был выплачен только 20 октября. НДФЛ – 3 900 рублей.

100 – 30.09.2017

110 – 20.10.2017

120 – 21.10.2017

130 – 30 000 руб.

140 – 3 900 руб.

Первая часть заполняется суммами нарастающими, которые подсчитываются с начала 2017 года.

Причины задержки выплаты

С точки зрения законодательства уважительных причин для частичной или полной задержки заработной платы быть не может. В статье 236 ТК РФ устанавливается обязательство выплачивать неустойку за промедление выплат каждому работнику за каждый рабочий день, даже если невыплата была по вине банка. Предполагается, что наниматель должен серьезно оценивать риски и просчитывать все возможные неприятные ситуации, а в частности задержки или сбои в банковской системе также ложится материальным гнетом на нанимателя.

Несмотря на это причин, почему не своевременно выплачивается зарплата, множество, например:

- Безответственное отношение к делам фирмы.

- Намеренная задержка.

- Несвоевременно произведенные бухгалтером расчеты.

- Данные в банк были поданы вовремя, но он не смог их перечислить из-за каких-то внутренних проблем.

- У фирмы нет средств на выплаты.

Для сотрудников, не получивших своевременно зарплату, не имеет значения, кто виноват. По этой причине руководство организации обязано обеспечить выплату неустойки, а уж затем искать виновных в заминке и при возможности взыскивать с них понесенные убытки.

Общий принцип заполнения расчета 6-НДФЛ

В конце мая 2016 года налоговая служба выпустила письмо, касающееся отражения информации в 6-НДФЛ, для ситуации, если зарплата не выплачивалась на протяжении всего квартала (письмо ФНС от 24.05.2016 № БС-4-11/9194).

Поскольку вопросы отражения информации по «переходящей» зарплате были рассмотрены налоговым ведомством в более ранних письмах (письмо ФНС от 25.02.2016 № БС-4-11/3058@), где особое внимание было уделено заполнению раздела 2 расчета, в разъяснении № БС-4-11/9194 фискальные органы остановились более подробно на заполнении раздела 1 для ситуации «затянувшегося долга» по зарплатным выплатам. Итак, можно выделить следующие особенности занесения информации в расчет в случае «просроченной» зарплатной выплаты:. Итак, можно выделить следующие особенности занесения информации в расчет в случае «просроченной» зарплатной выплаты:

Итак, можно выделить следующие особенности занесения информации в расчет в случае «просроченной» зарплатной выплаты:

В строку 070, предусматривающую отражение суммы налога, удержанного в отчетном периоде, заносится информация в отношении общей суммы налога на физлиц, удержанной налоговым агентом — в отчетном периоде — в соответствии с п. 4 ст. 226 НК РФ.

Дополнительно с информацией по разделу можно ознакомиться в статье «Порядок заполнения строки 070 формы 6-НДФЛ».

В строку 080, предусматривающую отражение суммы налога, не удержанного в отчетном периоде, заносится информация в отношении общей суммы налога на физлиц, не удержанной налоговым агентом в отчетном периоде в соответствии с п. 5 ст. 226 НК РФ.

Уточнить принцип заполнения отдельных позиций можно также на сайте: «Порядок заполнения строки 080 формы 6-НДФЛ».

Поскольку удержание налога у физлиц производится непосредственно при фактической выплате дохода, следовательно, если фактически зарплата выплачивается за пределами отчетного периода, то в строках 070 и 080 проставляется 0.