Пример заполнения 6-НДФЛ за период, в котором был больничный лист

Приведем несколько примером и образцов заполнения 6-НДФЛ с больничным листом.

Пример 1. Больничный начислен в феврале, выплачен в марте как отразить в 6-НДФЛ в 2020

Такая ситуация случается в организациях, где зарплата за предыдущий месяц выплачивается в начале следующего.

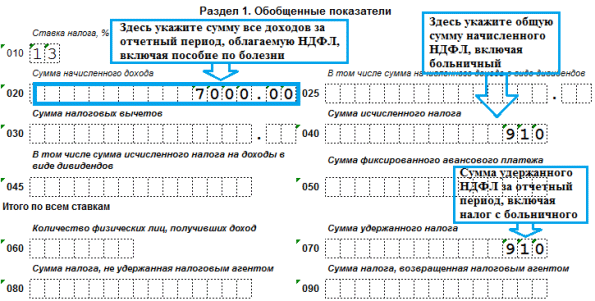

В ООО «Улыбка» выдача зарплаты происходит 5 числа каждого месяца. В феврале начислено пособие по болезни в размере – 7000руб. (НДФЛ 910р.), на руки выдано вместе с зарплатой 5 марта 2020.

Построчно заполнение больничного в 6-НДФЛ за 1 квартал будет следующим:

020 – 7 000р.; 040 – 910р.; 070 – 910р.

Внимание! Так как дата перечисления НДФЛ в ФНС – последний день месяца выплаты, то в нашем примере она выпадает на 31 марта (суббота). Происходит перенос дня уплаты на 2 апреля, а это уже иной расчетный период

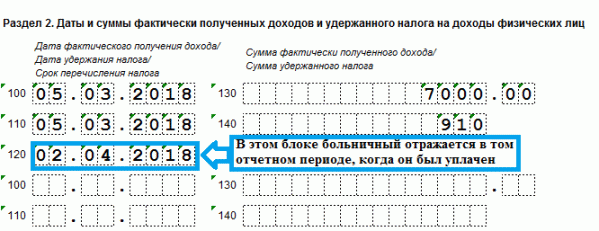

То есть, во 2 разделе 6-НДФЛ больничный отразится только в отчете за полугодие.

100 – 05.03.2019; 110 – 05.03.2019; 120 – 02.04.2019; 130 – 7000; 140 – 910.

Переходящий больничный лист в 6-НДФЛ с 2020 года, пример заполнения

Пример 2. 6-НДФЛ с больничным, пример заполнения за 1 квартал 2020

В ООО «Улыбка» существует практика выплаты зарплаты 28 числа.

В феврале один из служащих болел, 12 февраля он сдал больничный в бухгалтерию, 19 февраля ему начислили пособие по болезни – 5500руб. (НДФЛ 715р.), которое выплатили в февральскую зарплату.

В первую очередь посмотрим, как в 6-НДФЛ отразить день начисления или выплаты больничного. В нашем примере, день начисления – 19 февраля, день выплаты – 28 февраля. А согласно порядку заполнения формы 6-НДФЛ с больничным листом, в строке 100 укажем 28.02.2019.

110 – 28.02.2019; 120 – 28.02.2019

При таком порядке выдаче зарплаты, даты удержания и перечисления НДФЛ с листа нетрудоспособности совпадают.

Важно! Датой перечисления подоходного с февральской зарплаты будет 1 марта, поэтому объединять сумму зарплаты и пособия нельзя, несмотря на то, что на руки обе суммы были переданы в один день (смотрите образец ниже). Как заполнить 6-НДФЛ с больничным за 1 квартал 2020, пример-образец

Как заполнить 6-НДФЛ с больничным за 1 квартал 2020, пример-образец

НДФЛ: срок уплаты по больничным листам в 2020–2020 годах

Согласно п. 1 ст. 217 НК РФ пособие по временной нетрудоспособности (ПВН) следует облагать подоходным налогом. Однако существует также норма, исходя из которой НДФЛ не удерживается из пособия по беременности и родам, несмотря на то, что больничный выдается и в этом случае тоже.

О правилах внесения данных по расчету ПВН в больничный читайте в статье «Пример заполнения больничного листа работодателем».

Все сроки, которые должен соблюдать работодатель при оформлении больничных листов и выплат по ним, определены в законе «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» от 29.12.2006 № 255-ФЗ (п. 1 ст. 15).

- в течение 10 дней после получения больничного от своего сотрудника работодатель осуществляет расчет ПВН;

- в день выдачи заработной платы, ближайшей к моменту расчета ПВН, выплачиваются и суммы начисленного пособия.

Подробнее о расчете больничного см. здесь.

В тот день, когда доход в виде ПВН фактически выплачен, он для целей обложения НДФЛ считается полученным (подп. 1 п. 1 ст. 223 НК РФ) и с него исчисляется и удерживается НДФЛ (п. 3, 4 ст. 226 НК РФ). Таким образом, между ПВН и зарплатой существует принципиальное различие в определении даты получения дохода для отражения в форме 6-НДФЛ:

- для зарплаты он соответствует последнему дню месяца, за который осуществлено ее начисление (п. 2 ст. 223 НК РФ);

- для ПВН он совпадает с днем выплаты, и то обстоятельство, что фактически расчет величины пособия произведен раньше, значения не имеет (письмо ФНС России от 25.01.2017 № БС-4-11/1249@, от 01.08.2016 № БС-4-11/13984).

Разными будут и сроки уплаты налога (п. 6 ст. 226 НК РФ):

- с зарплаты налог надо перечислить в ближайший следующий за выплатой рабочий день;

- для оплаты налога с ПВН срок соответствует последнему дню месяца выплаты пособия.

Таким образом, ПВН может выплачиваться одновременно с выплатой зарплаты (т. е. с ее оплатой за 1 или 2 половину месяца), но даты получения дохода и сроки для уплаты налога по пособию и зарплате будут определяться по разным принципам.

О том, насколько правомерно зарплату, выдаваемую за 1 половину месяца, называть авансом, читайте в статье «Как выплачивается аванс — новые правила и порядок выплат».