Бухгалтерские проводки по НДС и примеры

|

Операции |

Д/т |

К/т |

Основание |

|

Отражен «входной» НДС по приобретенным ТМЦ, ОС, НМА, капвложениям, услугам |

19 |

60 |

Счет-фактура |

|

Списание НДС на затраты производства по приобретенным активам, которые будут использоваться в необлагаемых налогом операциях. |

20, 23, 29 |

19 |

Бухсправка-расчет |

|

Списание НДС на прочие расходы при невозможности принять налог к вычету, например, при неверном заполнении счета-фактуры поставщиком, его утере или непоступлении. |

91 |

19 |

|

|

Восстановлен НДС, ранее предъявленный к возмещению по ТМЦ и услугам, использованным в необлагаемых операциях |

20, 23, 29 |

68 |

|

|

НДС к вычету по активам |

68 |

19 |

Отнесение НДС на прочие расходы, в обиходе — списание НДС (проводка Д/т 91 К/т 19) осуществляется как в случаях невозможности получения счета-фактуры, так и при непроизводственных расходах, понесенных в командировках (например, по дополнительным услугам, означенным в ж/д билетах), списании кредиторской задолженности, безвозмездной передаче имущества, окончания трехлетнего срока, отведенного для возмещения налога и др.

Фирма приобрела товары на сумму 767 000 руб. (в т. ч. НДС 117 000 руб.), а затем реализовала товары на условиях 50% предоплаты на сумму 1 180 000 руб. (в т.ч. НДС 180 000 руб.). Остаток товара на сумму 118 000 руб. (в т.ч. НДС 18 000 руб.) был реализован в розницу по деятельности, облагаемой ЕНВД, а НДС по нему восстановлен. Вторая доля аванса была перечислена через месяц.

|

Операции |

Д/т |

К/т |

Основание |

|

Оплата приобретенных товаров |

60 |

51 |

767 000 |

|

Оприходование товаров |

41 |

60 |

650 000 |

|

Начислен НДС по приобретенным товарам |

19 |

60 |

117 000 |

|

НДС принят к вычету |

68 |

19 |

117 000 |

|

Поступила предоплата 50% от покупателя |

51 |

62 |

590 000 |

|

Начислен НДС на аванс |

76 |

68 |

90 000 |

|

Отражена выручка от реализации |

90/1 |

62 |

1 180 000 |

|

Зачтен аванс |

62/2 |

62/1 |

590 000 |

|

Вычет НДС по авансу |

68 |

76 |

90 000 |

|

Товары переданы в розницу |

41/2 |

41/1 |

100 000 |

|

Списаны проданные ТМЦ |

90/2 |

41 |

550 000 |

|

Списана себестоимость товаров |

90/2 |

41/2 |

100 000 |

|

Восстановлен НДС по переданным в розницу (на ЕНВД) товарам |

19 |

68 |

18 000 |

|

НДС учтен в стоимости товара |

41/1 |

19 |

18 000 |

Чтобы проще было понять бухгалтерские проводки по НДС, как происходят все вычеты и как выглядит корреспонденция, разберем некоторые примеры и покажем данную деятельность более детально.

| Операция | Д/т | К/т | Документ |

| Отражена сумма по приобретённым товарно-материальным ценностям, основным средствам,нематериальным активам и услугам. | 19 | 60 | Счёт-фактура |

| Отчисление 18% на затраты при производстве по полученным активам, которые будут отмечаться без налогообложения. | 20,23,29 | 19 | Бухсправка-расчёт |

| Списание 18% на дополнительные затраты, которые нельзя представить к вычету, например, из-за оплошностей при оформлении справок, их потере и др. | 91 | 19 | |

| Восстановление налога на добавочную стоимость, который ранее применялся к возмещению по ТМЦ иуслугам, используемым без налогообложения | 20,23,29 | 68 | |

| Процент к вычету по активам | 68 | 19 |

| Операция | Д/т | К/т | Документ |

|---|---|---|---|

| Отражена сумма по приобретённым товарно-материальным ценностям, основным средствам,нематериальным активам и услугам | 19 | 60 | Счёт-фактура |

| Отчисление 18% на затраты при производстве по полученным активам, которые будут отмечаться без налогообложения. | 20,23,29 | 19 | Бухсправка-расчёт |

| Списание 18% на дополнительные затраты, которые нельзя представить к вычету, например, из-за оплошностей при оформлении справок, их потере и др. | 91 | 19 | |

| Восстановление налога на добавочную стоимость, который ранее применялся к возмещению по ТМЦ иуслугам, используемым без налогообложения | 20,23,29 | 68 | |

| Процент к вычету по активам | 68 | 19 |

Дт 76/ВА Кт 68/2,

Результаты восстановления НДС по конкретным счетам-фактурам, выставленным на аванс, будут разными в зависимости от соотношения суммы аванса и стоимости поставки, связанной с ним:

- для первых двух случаев (суммы аванса и поставки совпадают или сумма аванса меньше, чем стоимость поставки) этой проводкой сумма налога с аванса, числящаяся на субсчете 76/АВ, закроется полностью;

- в 3-м и 4-м случаях (сумма аванса больше стоимости поставки или в договоре есть условие о частичном зачете аванса в оплату поставки) на субсчете 76/АВ после восстановления НДС будет иметь место остаток невосстановленного налога.

НДС к возмещению

К возмещению предъявлен счет НДС поставщику, который уже включён в покупку и выводится отдельной строкой в документах. Это можно назвать еще «входным» налогом.

Получив товар на руки, «Марс» делит стоимость на две части: с 18%, то есть 2250 рублей, реализуемые Д19 К60, и цена без каких-либо %(12500рублей), учтённая формулой Д41 К60. В итоге, чтобы воспользоваться правом на возмещение, достаточно применить Д68 К19. Заключительную процедуру можно провести только по счёту-фактуре, который с 2014 года должен выставляться в обязательном порядке, поэтому необходимо внимательно читать прикреплённые бумаги. Это поможет избежать споров между агентами.

Действия покупателя при перечислении предоплаты

Покупатель в силу п. 12 ст. 171 НК РФ может принять авансовый НДС к вычету, если:

- есть корректно оформленный счет-фактура;

- имеется документ, подтверждающий оплату;

- в договоре зафиксирована возможность предоплаты.

Перечислив аванс, покупатель:

Делает следующие проводки:

Дт 60 Кт 51 — перечислен аванс.

- Заносит вычет по НДС с авансов выданных в книгу покупок с номером счета-фактуры, который был выписан продавцом.

- Отражает авансовый НДС по строке 130 раздела 3 декларации по НДС.

- Восстанавливает авансовый НДС в периоде продажи: Дт 76 Кт 68.

- Отражает в книге продаж восстановление НДС.

- Отражает в декларации НДС с авансов по строке 090 раздела 3 (по ставкам 10/110 и 20/120).

По вопросу заполнения строки 090 декларации см. материал «Как заполняется строка 090 раздела 3 декларации по НДС»

См. также: «Принятие к вычету НДС с выданных авансов»

Согласно ст. 346.12 НК РФ налогоплательщик на УСН не платит НДС, за исключением некоторых случаев. Следовательно, в ситуации, когда продавец на ОСН начислил НДС с суммы полученных авансов, а потом перешел на УСН, после чего осуществил реализацию, оснований для принятия НДС к вычету нет. Но и НДС с отгрузки ему начислять будет не нужно.

О последствиях перехода с УСН и на УСН см. материал «НДС при переходе на УСН с ОСНО: учет и восстановление налога»

При получении частичной оплаты (аванса) в счет предстоящей поставки товаров, облагаемых НДС, продавец обязан исчислить сумму налога (пп. 2 п. 1 ст. 167 НК РФ).

Кроме того, не позднее пяти календарных дней со дня получения авансового платежа компания-поставщик должна:

- составить счет-фактуру на аванс в двух экземплярах;

- зарегистрировать счет-фактуру в книге продаж (п. 3, 17 Правил ведения книги продаж);

- один экземпляр счета-фактуры передать покупателю (п. 3 ст. 168 НК РФ).

Сумма налога к уплате в бюджет определяется по расчетной ставке. Ее выбор обусловлен ставкой НДС, которую компания собирается применить при реализации товара, в счет которой получен аванс. Налогоплательщик в настоящее время применяет ставку 18/118 либо 10/110 (п. 4 ст. 164 НК РФ).

Иногда при получении аванса компании неизвестно, какая ставка НДС будет применена к товарам при их отгрузке: 10 или 18 %. В этом случае Минфин рекомендует исчислять НДС по ставке 18/118 (письмо Минфина России от 06.03.2009 № 03-07-15/39).

Если не исчислить НДС с полученной предоплаты, плательщика могут привлечь к ответственности по ст. 122 НК РФ.

Кстати, с точки зрения Минфина, к предоплате приравнивается и задаток (письмо Минфина РФ от 10.04.2017 № 03-07-14/21013). Поэтому, по мнению ведомства, с задатка также необходимо платить налог. Но данная позиция является неоднозначной. Поскольку задаток – это только способ уменьшения коммерческих рисков, он не может признаваться средством платежа до момента заключения основного договора (п. 1 ст. 380 ГК РФ). Поэтому необходимость обложения НДС суммы задатка по правилам, применяемым к полученным авансам, можно оспорить в суде.

На дату отгрузки товаров в счет полученного аванса сумма НДС, исчисленная с полученной от покупателя предоплаты, может быть принята к вычету (п. 8 ст. 171, п. 6 ст. 172 НК РФ).

Если стоимость отгруженных товаров с учетом НДС равна сумме полученного ранее аванса или больше нее, вычет заявляют в сумме исчисленного ранее при получении аванса НДС (письмо Минфина от 07.05.2018 № 03-07-11/30585). Если сумма авансового платежа превышает стоимость отгруженных в счет этого аванса товаров с учетом НДС, то вычет можно заявить только в сумме НДС со стоимости отгрузки.

Пример

ООО «Гратис» был получен аванс от покупателя в размере 354 000 руб. (в том числе НДС 54 000 руб.). В следующем месяце компания отгрузила в адрес покупателя товаров на сумму 236 000 руб. (в том числе НДС 36 000 руб.).

1. Определяет налоговую базу по НДС.

Налоговой базой в данном случае является сумма поступившей оплаты (п. 1 ст. 154 НК РФ).

Моментом определения налоговой базы является день получения оплаты (подп. 2 п. 1 ст. 167 НК РФ).

2. Применяет расчетную ставку НДС 20/120 или 10/110 (п. 4 ст. 164 НК РФ).

Однако в некоторых случаях НДС не начисляется. Например, не нужно исчислять налог с предоплаты, если:

- Осуществляются необлагаемые операции (ст. 149 НК РФ).

- Осуществляются операции, местом реализации которых не признается территория РФ (ст. 147, 148 НК РФ).

- Продавец освобожден от обязанностей плательщика НДС или не относится к категории налогоплательщиков НДС (ст. 145, 145.1 НК РФ, гл. 26.1, 26.2, 26.3, 26.4, 26.5 НК РФ).

- Осуществляются операции, по которым применяется ставка НДС 0% (п. 1 ст. 164 НК РФ).

- Осуществляются операции с циклом производства более 6 месяцев (п. 13 ст. 167 НК РФ). В этом случае нужен документ, выданный Минпромторгом России, с подтверждением длительности цикла.

Готовим документы для камеральной проверки по НДС

Счет-фактура — один из главных документов, дающих право на вычет НДС. Недопустимо указание в нём неверной ставки налога или допущение ошибки в наименовании продавца (покупателя), мешающей правильно его идентифицировать (письмо Минфина от 07.05.2015 № 03-01-11/26312).

Хотя ошибка в реквизитах счета-фактуры и не всегда приводит к невозможности вычета. К примеру, вычету не препятствует неполная информация о номере таможенной декларации в графе 11 (письмо Минфина от 18.02.2011 № 03-07-09/06) или отсутствие кода единицы измерения товара в графе 2 (письмо ФНС от 18.07.2012 № ЕД-4-3/11915@).

Подробнее об ошибках в счетах-фактурах, которые не препятствуют вычету, читайте в статье «Какие ошибки в заполнении счета-фактуры не критичны для вычета НДС?».

Даже если счет-фактура идеален, вычета всё равно можно лишиться, если ошибки найдены в первичке.

Подробнее о требованиях к первичке читайте в материале «Первичный документ: требования к форме и последствия ее нарушения».

Общие моменты

В чем суть аванса и когда он может выдаваться – это первые вопросы, в которых стоит разобраться. Обратимся к законодательству и выделим основную информацию.

Понятия

Аванс – это деньги или другие ценности материального характера, которые передаются от одной стороны к другой для исполнения своих обязательств до начала выполнения встречных обязательств.

Но точного определения в законодательстве нет. Аванс – предварительная плата, которую не стоит путать с задатком. В чем основное отличие?

Если сторона не исполняет обязательства, то задаток ей не возвращается. С авансом такого не происходит – он будет возвращен. Аванс не является формой обеспечения соглашения.

Кто осуществляет выдачу?

Аванс выдается:

- руководством компании в качестве частичной оплаты труда работников;

- заказчиком при заключении договоров подряда до момента предоставления услуг, выполнения работ;

- покупателем поставщику в качестве формы поставок до момента отгрузки продукции;

- покупателем недвижимости в качестве гарантии совершения сделки.

Порядок закрытия авансов выданных (перечень документов)

С помощью авансового отчета осуществляется списание выданного аванса. Стоит приложить документы, которые подтвердят израсходование денег на установленные цели.

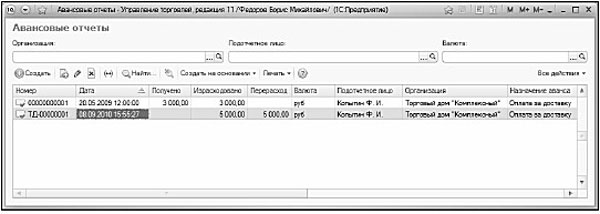

Для работы с авансовым отчетом стоит открыть «Финансы». Найдите ссылку Авансовые отчеты и кликните по ней. Откроется окно:

Будет отражен перечень документов, которые сформированы раньше. По любому авансовому отчету будут отражены такие данные:

Будет отражен перечень документов, которые сформированы раньше. По любому авансовому отчету будут отражены такие данные:

- номер отчета;

- дата, когда документ сформировано;

- размер полученной суммы;

- сколько израсходовано денег;

- величина перерасходованных средств;

- используемая валюта;

- ФИО подотчетных лиц, на которых сформировано авансовый отчет;

- наименование компании;

- цель, для которой выдавались средства.

Вверху окна есть пункты Организация, Подотчетное лицо, Валюта. Такие поля нужны при применении фильтров на отображаемые в перечне сведения.

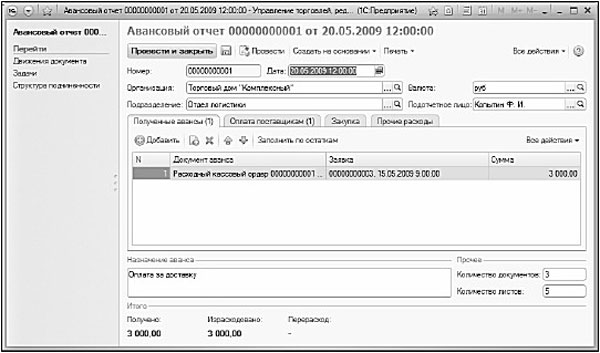

Откройте расчетно-кассовый ордер, выберите нужный документ. Кликните «Создать на основании». Далее выберите «Авансовый отчет».

Появится такой окно:

Здесь есть такой пункт, как «Подотчетное лицо» — необходим при выборе лица, что предоставляет отчет. Если сумма аванса получена по РКО, нажмите «Добавить» (найти можно в Полученных авансах).

Здесь есть такой пункт, как «Подотчетное лицо» — необходим при выборе лица, что предоставляет отчет. Если сумма аванса получена по РКО, нажмите «Добавить» (найти можно в Полученных авансах).

Кликните «Документ аванса» и найдите РКО. Если было получено не один аванс, то они могут закрываться одним авансовым отчетом. Авансы добавляют в список, кликнув «Добавить».

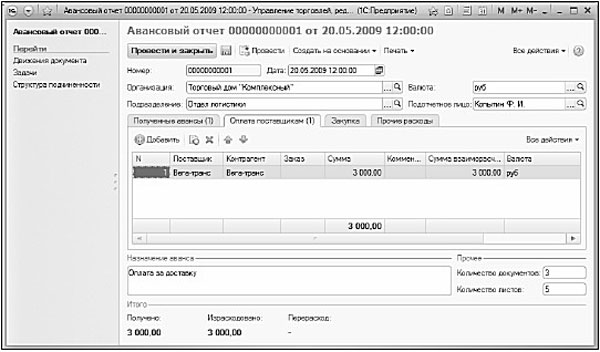

Если на использование денег подано заявку, ее данные можно пересмотрено в пункте «Заявка». Если сумма аванса израсходована на оплату поставщику за продукцию – открывается вкладка «Оплата поставщикам». При добавлении в документ сведений о внесении средств стоит нажать «Добавить». Отразите поставщиков и размер оплаты. Укажите заказ, на базе которого производится платеж.

При добавлении в документ сведений о внесении средств стоит нажать «Добавить». Отразите поставщиков и размер оплаты. Укажите заказ, на базе которого производится платеж.

Если на подотчетную сумму выполняли закупку продукции или услуг, аналогично вводится информация о всех покупках в «Закупке».

Во вкладке по прочим расходам формируют перечень дополнительного или непредвиденного расхода. Внизу есть пункты Назначение платежа, кол-во документов, листов.

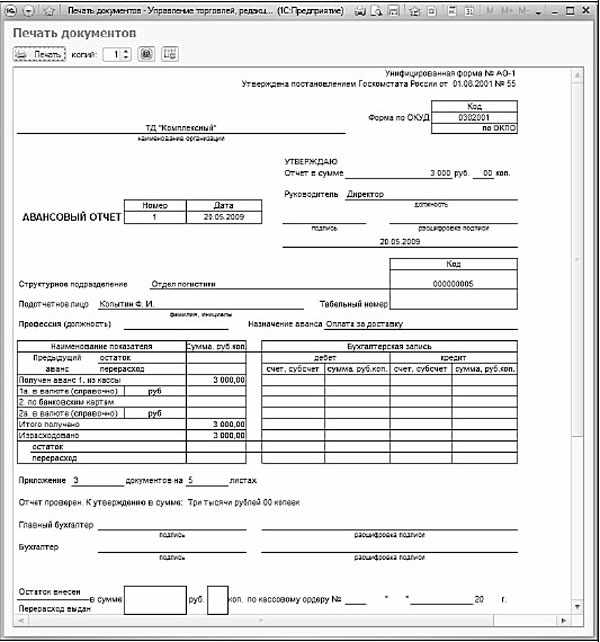

В таких пунктах вписывается назначение подотчетных средств, отражаются документы, что прилагаются к авансовым отчетам, листы документов.

Такие показатели будут использоваться при печати документа. Для печати стоит нажать соответствующую кнопку, а также «Авансовый отчет».

Не достаточно просто составить договор о перечислении предоплаты. Следует организовать ведение учета.

Правильное отражение операций по выданным авансам в бухгалтерской учете – это важная задача, с которой новичку справиться не так просто.

Для того чтобы облегчить себе работу – опирайтесь только на проверенные источники и действующие нормативные документы.

В бухгалтерском учете авансом называют предоплату в виде денежной суммы, которая перечисляется от покупателя поставщику в счет оплаты еще не оказанных услуг, не выполненных работ, не отгруженного товара.

Аванс не является доходом организации, его получившим, до тех пор, пока заказчику не будут оказаны те или иные услуги (или оплаченный ранее товар не поступит на склад). Из данной статьи Вы узнаете о специфике отражения выданных и полученных авансов, а также о документах, на основании которых осуществляются проводки в учете авансов.

Если предприятие получает предоплату за услуги или работы, которые по договору еще не выполнены, то такой аванс учитывается по счету . Также данный счет применяется при поступлении средств за какую-либо продукцию, которая на момент поступления денег не была поставлена заказчику.

Пример отражение полученного аванса за товары (услуги, работы)

Данная операция будет выглядеть так:

|

Дт |

Кт |

Описание |

Сумма |

Основание |

| Поступление аванса от покупателя на счет фирмы «Омега» | 321 000 руб. | |||

| 68 | (18% от суммы аванса) | 48 966 руб. | счет-фактура, банковская выписка | |

| 90/1 | Поставка полиграфической продукции | 120 000 руб. | ||

| 90/3 | 68 | Начисление НДС (18% от стоимости поставки) | 18 305 руб. | товарно-транспортная накладная |

| 68 | Восстановление НДС | 18 305 руб. | товарно-транспортная накладная | |

| Закрытие полученного аванса на сумму поставленного товара | 120 000 руб. | товарно-транспортная накладная |

Счета-фактуры при авансовых выплатах

Счет-фактура является одним из наиболее распространенных документов, которые являются основанием для осуществления предоплаты. В нем обязательно наличие основных реквизитов:

- наименование поставщика и заказчика;

- банковские реквизиты поставщика для перечисления средств;

- печать и подпись представителя организации-исполнителя.

В счете-фактуре также должно быть указано количество поставляемой продукции, объем работ и услуг, ее стоимость, ставку и сумму НДС, а также срок выполнения работ (поставки товара).

В последние годы многие предприятия в целях оптимизации собственного документооборота отказываются от использования счетов-фактур, прописывая все необходимую информацию непосредственно в договоре. Заключая соглашение, исполнитель и заказчик имеют возможность подробно описать сроки перечисления аванса, условия поставки, а также ответственность за их нарушение, что позволит сторонам минимизировать вероятные риски.

Когда и как исчислить НДС с полученных авансов?

Законодательством предусмотрено начисление НДС с полученных предоплат. Если перечислялась оплата в счет последующей поставки, нужно провести процедуру начисления НДС, где в качестве налоговой базы будет аванс, а НДС будет исчислен по ставкам 10/110 либо 18/118, смотря каким будет реализуемый объект. Если при получении предоплаты неизвестно, по какой ставке облагаются товары при отгрузке, применяют ставку 18/118.

НДС исчисляется в день получения аванса за поставку товара, облагаемого таким налогом. Это условие обязательно в любом случае: будет отгрузка в этом квартале или в следующем.

НДС исчисляется формулой:

Если вы хотите узнать, как в 2019 году решить именно Вашу проблему, обращайтесь через форму онлайн-консультанта или звоните по телефонам:

- Москва: +7 (499) 110-86-72.

- Санкт-Петербург: +7 (812) 245-61-57.

НДС с аванса = сумма аванса х 10/110 или 18/118

Бухгалтер делает проводку: Д 62-аванс – К 68

Не позже пяти дней со дня перечисления аванса нужно осуществить:

- оформление счета-фактуры по авансу;

- регистрацию в соответствующей квартальной книге продаж;

- передачу 1 экземпляра покупателю.

Отображение в декларации по НДС

- 9 раздел: – зарегистрированные в книге продаж данные счетов-фактур для покупателя;

- 3 раздел, строка 070: – общая сумма полученных частичных оплат и исчисленный НДС по авансу из счетов-фактур ;

- 8 раздел: – данные счетов-фактур по принятию к вычету НДС из аванса;

- 3 раздел, строка 170: – общая сумма НДС по счетам при отгрузке;

- 3 раздел, строка 120: – общая сумма НДС по возвращенным авансам.

Начисление НДС

Д/т 99 К/т 68 на сумму пени.

Уплата пени фиксируется записью: Д/т 68 К/т 51.

Всё, что облагается налогом, отображается в бухучёте. Каждому действию соответствует своя проводка.

Если начислен НДС с выручки продукции, услуг по основному функционалу, то применяется схема: Дебет 90 – Кредит 68. Начисление при такой же реализации по другим видам работ происходит по проводке Дебет 91– Кредит 68. К вспомогательной работе можно отнести, например, аренду помещений, если приоритетная задача предприятия – торговля.

Если вдруг такой инцидент произошёл, то инспекция начисляет неустойку учреждению в размере 1/300 ставки рефинансирования Центрального Банка самостоятельно, или в ходе проверки ФНС. Этому соответствует Д99 К68, а по записи Д68/К51 регистрируется уплата.

Учет входного НДС и списание его в состав расходов

Дт 51 Кт 62 — поступила предоплата.

Дт 76 Кт 68 — отражен НДС с предоплаты.

2. Готовится авансовый счет-фактура (ст. 169 НК РФ).

На то, чтобы его выписать, поставщику отводится 5 дней. Его составляют в 2-х экземплярах: один — для себя, второй — для покупателя. Правила выписки счета-фактуры по полученным авансам регулируются Постановлением Правительства РФ от 26 декабря 2011 года № 1137 (далее — Постановление № 1137).

3. Авансовый счет-фактура фиксируется в книге продаж.

Регистрируют счет-фактуру в том периоде, в котором была получена предоплата (п. 3 Правил ведения книги покупок, утвержденных Постановлением № 1137).

Далее у продавца возможны 3 ситуации:

- продажи в периоде перечисления аванса не было;

- продажа в периоде перечисления аванса была;

- аванс возвращен покупателю.

Вариант, когда отгрузки в периоде получения аванса не было

Продавцу нужно внести сумму предоплаты и НДС с аванса полученного в строку 070 в графах 3 и 5 соответственно раздела 3 декларации по НДС (приказ ФНС России от 29 октября 2014 года № ММВ-7-3/558@).

Вариант, когда продавец вернул аванс покупателю

Продавец принимает НДС с авансов полученных к вычету (п. 5 ст. 171 НК РФ), делая проводки:

Дт 62 Кт 51 — возврат аванса.

- Отражает НДС к вычету в книге покупок.

- Заполняет строку 120 раздела 3 декларации по НДС.

Вариант осуществления реализации ранее оплаченных ТМЦ

Продавец принимает НДС с аванса полученного к вычету (п. 8 ст. 171 НК РФ), делая проводки:

Дт 62 Кт 90 — получена выручка от реализации.

Дт 90 Кт 68 — начислен НДС от реализации.

- Показывает вычет по НДС с авансов полученных в книге покупок с номером счета-фактуры, который был выписан продавцом при получении аванса.

- Заполняет декларацию, в которой вносит вычет в строку 170 раздела 3.

О сроках принятия НДС к вычету см. материал «Вычеты ”авансового“ и ”агентского“ НДС нельзя откладывать»

Обратите внимание! Налоговики считают, что НДС с аванса полученного начисляется в любом случае, даже если периоды получения предоплаты и реализации совпадают (письмо ФНС России от 20.07.2011 № ЕД-4-3/11684). Кроме того, согласно подп

3 п. 3 ст. 170 НК РФ продавец, реализовав ТМЦ на сумму меньшую, чем аванс, может принять к вычету НДС только с суммы продажи, а не со всей предоплаты

Кроме того, согласно подп. 3 п. 3 ст. 170 НК РФ продавец, реализовав ТМЦ на сумму меньшую, чем аванс, может принять к вычету НДС только с суммы продажи, а не со всей предоплаты.

Несостоявшиеся приобретения также находят отражение в учете, но фиксируют их в зависимости от причин возврата.

если товар оказался бракованным, и выявили это уже после оприходования, отражается НДС проводками так:

|

Операции |

Д/т |

К/т |

|

У покупателя |

||

|

СТОРНО НДС по браку |

19 |

60 |

|

СТОРНО ранее принятого к вычету НДС на сумму брака |

68 |

19 |

|

У продавца |

||

|

СТОРНО НДС при приемке брака (если отгрузки и приемка происходят в одном налоговом периоде) |

90 |

68 |

|

СТОРНО НДС при поступлении брака в следующем периоде |

91 |

68 |

если товар соответствующего качества:

|

Операции |

Д/т |

К/т |

|

У покупателя |

||

|

Начисление НДС по возвращаемому товару |

90 |

68 |

|

У продавца |

||

|

Входной НДС по возврату ТМЦ |

19 |

60 |

|

По возвращаемому товару принят НДС к вычету |

68 |

19 |

Учёт НДС образуется в счете 68. Кроме этого, открывается еще один специальный субсчет.

По кредиту в бухгалтерском учёте представлены суммы, которые нужно перечислить в российский капитал. А по дебету отражают денежные средства, уже внесённые в бюджет России. Здесь же заключены возмещённые платежи.

Счёт 19 был уже упомянут, тем не менее, стоит рассмотреть его более детально. Формируется налог с реализации уже полученных товаров, услуг, покупок, различных работ. Это означает, что в их оплату уже входят налоговые обязательства. Следовательно, по счетам 68 и 19 производят расчёты, по которым видно, сколько нужно уплатить.

Согласно закону, если полученная продукция используется вне налогообложения, то входной налог внести в вычет нет возможности. Его можно включить в саму стоимость.18% полученных товаров реализуются проводкой Д19/К60. Когда процент уже введён в цену продукта, то применима Д41/К19.

НДС с полученных авансов

При реализации продукции (товаров, услуг) покупателю в договоре может быть прописано обязательное условие — предварительная оплата в размере до 100 %.

На полученный аванс организация выдает СФ и начисляет НДС по ставке 18/118 %. Сумма этого аванса попадает в книгу продаж как начисленный НДС, то есть налог, который организация обязана заплатить в бюджет.

Получите 267 видеоуроков по 1С бесплатно:

- Бесплатный видео самоучитель по 1С Бухгалтерии 8.3 и 8.2;

- Самоучитель по новой версии 1С ЗУП 3.0;

- Хороший курс по 1С Управление торговлей 11.

На практике после выдачи СФ на полученный аванс возможны 3 ситуации:

- в периоде аванса продажа произошла;

- в периоде аванса продажи не произошло;

- возврат аванса покупателю (расторжение договора, изменение условий и т. д. ).

В первом случае, после того, как отгрузка была произведена, организация-продавец вправе предъявить ранее уплаченный НДС с полученного аванса к вычету. То есть, авансовый СФ закрывается записью книги покупок.

Во втором случае, сумма аванса и НДС, начисленного с него, отражается в декларации НДС за текущий период в строке 070 Раздела 3.

В случае возврата аванса, также возможно предъявление к вычету уплаченного НДС, то есть создается запись в книге покупок. Воспользоваться вычетом можно в течение года после расторжения договора.

В случае ликвидации организации-покупателя до полного исполнения условий поставки, при невозможности возврата предоплаты, начисленный при получении аванса НДС вычету не подлежит.

Учет налога у покупателя

У клиента, перечислившего предоплату в счет поставок, подлежат вычету суммы налога, предъявленные продавцом на основании таких -документов:

- счета;

- платежек, подтверждающих перечисление средств;

- договора.

Рассмотрим их подробнее. Минфином не предусмотрена специальная форма фактур, используемых в отношении предоплаты. Поэтому можно применять стандартный образец документа. Если в договоре есть условие о перечислении денег без указания точной суммы, то вычету подлежит налог, рассчитанный исходя из цифр, указанных в фактуре, выставленной продавцом. Если такой пункт вообще отсутствует, то компенсировать налог нельзя.

Плюсы и минусы вычета НДС по выданным авансам

Положительные стороны применения таких вычетов имеют место при значительных суммах выдаваемых авансов и проявляют себя следующим образом:

- Большая сумма вычета может не только существенно уменьшить итог декларации, составляемой за период его применения, но и сделать ее результатом сумму к возмещению налога из бюджета.

- Вычет по авансу в счет нескольких поставок по нему делается разово с опережением во времени и в большей сумме, чем делались бы вычеты по каждой из поставок в отдельности. При этом восстановление НДС происходит частями и может быть растянуто на несколько налоговых периодов.

Положительный момент есть также в наличии условия об оплате за счет перечисленного аванса только части поставки. В этом случае вычеты по выданному авансу и по документу поставки будут происходить раньше и браться в полном объеме, а восстановление НДС будет делаться только в части от этих сумм и растянется во времени.

Отрицательными окажутся следующие моменты:

- увеличение объема учетных операций и документооборота;

- отсутствие смысла в применении вычетов по авансам, если речь идет о небольших суммах и период перечисления аванса часто совпадает с периодом отгрузки по нему.

О правилах выставления счета-фактуры на аванс читайте .

Итоги

Учет НДС при получении авансов имеет для продавца большое значение, ведь, начисляя и уплачивая НДС с сумм предоплаты, налогоплательщик снижает налоговую нагрузку в будущие периоды, так как далее принимает начисленный НДС к вычету.

Покупателю же, наоборот, перечисление аванса дает возможность снизить налоговую нагрузку в текущие налоговые периоды. Однако если для покупателя заявление вычета по авансовому НДС является правом, то начисление НДС для продавца — обязанность, не исполнив которую он может быть привлечен к ответственности.

Вывод

При получении предоплаты за будущие поставки покупатель обязан выставить счет и начислить НДС. По результатам отгрузок эти суммы подлежат вычету. Правильный расчет сумм зависит от корректной оценки дебиторской и кредиторской задолженностей. Главное правило заключается в том, что в балансе суммы, уплаченные за товар, должны отображаться отдельно от налога. Кроме того, вычет НДС с авансов полученных является а не обязанностью. Суммы калькулируются на основании счетов. И если продавец предоставит фактуру несвоевременно, он будет оштрафован на сумму от 5 до 15 тысяч рублей. Это прописано в Налоговом Кодексе Российской Федерации.

НДС с авансов полученных и авансов выданных является одним из инструментов регулирования расходов организации на налоговые выплаты. Для учета НДС с авансов применяются субсчета 76 счета: 76.ВА — для полученных, 76.АВ — для выданных.

Организация, заплатившая аванс поставщику, имеет право предъявить к вычету уплаченный при этом НДС. Необходимые условия для получения вычета НДС с аванса выданного:

- условие о предварительной оплате должно быть четко прописано в договоре с поставщиком;

- на выплаченный аванс должен быть предъявлен СФ (не позднее 5 дней после оплаты).

Вычет НДС предоставляется в том налоговом периоде, когда аванс был перечислен. Когда происходит окончательный расчет по поставке, то есть получен товар от поставщика по акту приема-передачи, организация обязана восстановить ранее предъявленную к вычету сумму НДС.

Кроме поступления товаров, обязанность по восстановлению вычета возникает у организации в случаях:

- изменения условий договора;

- расторжения договора и возврата аванса.

НДС восстанавливается в той же сумме, в которой ранее был принят к зачету. Если в условиях договора определяется, что поставка товара происходит после получения 100 % предоплаты, покупатель может перечислять аванс по частям. В этом случае восстанавливается сумма НДС, отраженная в СФ на поставку. В любом случае, эта величина совпадает с суммой НДС всех авансовых СФ по данной поставке.

Итоги

Учет НДС при получении авансов имеет для продавца большое значение, ведь, начисляя и уплачивая НДС с сумм предоплаты, налогоплательщик снижает налоговую нагрузку в будущие периоды, так как далее принимает начисленный НДС к вычету.

Покупателю же, наоборот, перечисление аванса дает возможность снизить налоговую нагрузку в текущие налоговые периоды. Однако если для покупателя заявление вычета по авансовому НДС является правом, то начисление НДС для продавца — обязанность, не исполнив которую он может быть привлечен к ответственности.

При этом в одной и той же декларации по НДС будет показан налог, начисленный и с аванса, и с отгрузки, произведенной в счет этого аванса, а также вычет в сумме НДС с аванса. Подробно об учете НДС при авансовых платежах можно прочитать в статье: «Учет НДС при авансовых платежах и при безвозмездной передаче«.

Также рассмотрим, как учитываются векселя и авансы, полученные от покупателя? Если реализуются активы, и это не является обычным видом деятельности предприятия, то выполняется проводка Д91/3 К68.НДС.

Возможна ситуация, что организация продавец сначала получает предоплату (аванс) от покупателя, а потом уже в счет этого аванса отгружает товары, продукцию. Авансы, полученные от покупателей, учитываются также на счете 62, но для удобства открывается отдельный субсчет 62.2 «Авансы полученные». В случае с полученными авансами по кредиту счета 62 отражается кредиторская задолженность предприятия.

Эту проводку необходимо выполнить в день получения аванса. После этого реализуется товар покупателю, на реализованные товары также должен быть начислен НДС проводкой Д90/3 К68.НДС, которая выполняется в день реализации. Как видим, на счете 62 может учитываться как кредиторская задолженность предприятия (товар отгружен, оплата еще не поступила), так и дебеторская задолженность (при получении аванса от покупателя).

Если организация отгрузила товар, продукцию покупателю и получила от него вексель в счет обеспечения задолженности, то учитывать его нужно на отдельном субсчете 62.3 «Векселя полученные».