Документы для оформления льготы

Чтобы воспользоваться законным правом на вычет за установку брекетов, необходимо собрать документы для подачи в Федеральную Налоговую службу. В перечень входит:

- Заполненная декларация по форме 3-НДФЛ.

- Справка с места работы о доходах 2-НДФЛ.

- Паспорт заявителя.

- Идентификационный номер налогоплательщика.

- Бумаги, удостоверяющие родство (свидетельство о рождении, заключении брака) при получении компенсации за лечение членов семьи.

- Договор на оказание медицинских услуг (копия).

- Лицензия стоматологической клиники.

- Документ, подтверждающий оплату оказанных услуг – справка установленной формы (оригинал).

- Копии платёжной документации, подтверждающей фактические расходы.

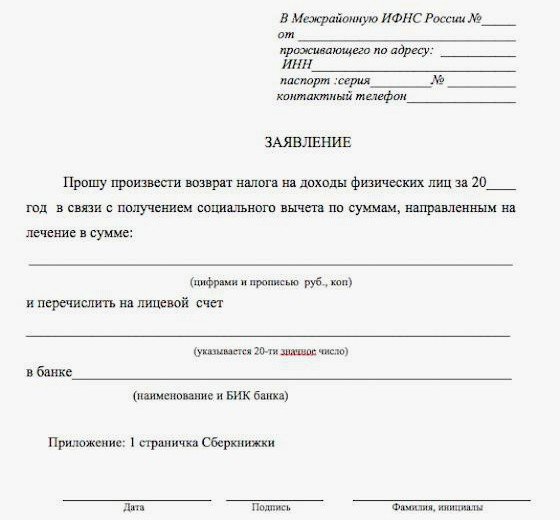

Составляется заявление на возврат налога в произвольной форме. В нём указывают реквизиты для перечисления денег. Бланк заявления можно скачать в интернете или взять в налоговом органе.

Заполнение повторной декларации 3НДФЛ на остаток вычета в связи с приобретением жилья

Мне надо, чтобы за 2011 год программа учла мои доходы в сумме 944 579,42 руб, по которым я уже получил возврат НДФЛ. А за 2012г мои доходы составили 1 370 322,94, однако вычет я могу получить только с суммы ( 2 млн руб — 944 579,42 руб ) = 1 055 420,58 руб. Вопрос: как мне правильно указать эти доходы и вычеты в программе на вкладке «Вычеты», чтобы программа каждый раз не выдавала сообщение как на прикрепленной ниже картинке (при нажатии на «Исправить» курсор переходит на выделенное красным поле)?

Вы сами подаете на возврат или на уменьшение НДФЛ у налогового агента. если на возврат, то поля касающиеся налогового агента не заполняются. и наоборот если у налогового агента получали вычет.

Мне надо, чтобы за 2011 год программа учла мои доходы в сумме 944 579,42 руб, по которым я уже получил возврат НДФЛ. А за 2012г мои доходы составили 1 370 322,94, однако вычет я могу получить только с суммы ( 2 млн руб — 944 579,42 руб ) = 1 055 420,58 руб. Вопрос: как мне правильно указать эти доходы и вычеты в программе на вкладке «Вычеты», чтобы программа каждый раз не выдавала сообщение как на прикрепленной ниже картинке (при нажатии на «Исправить» курсор переходит на выделенное красным поле)?

тоже интересует этот вопрос. Как правильно вписать в форму?

Можноли социальный вычет растянуть на несколько лет

При этом результаты использования этого вычета таким способом не затрагивают права налогоплательщика на получение иных налоговых вычетов и не могут влиять на расчет их размеров.И.Ф.ГОЛИКОВ Однако, само по себе отсутствие указания в ст.

219 НК РФ про перенос остатка социального вычета ИМХО не означает, что это не дозволено.Формулировка п. 1 ст.

219 НК При определении размера налоговой базы в соответствии с пунктом 3 статьи 210 настоящего Кодекса налогоплательщик имеет право на получение следующих социальных налоговых вычетов: Ни в одной из статей главы 23 НК РФ не указан конкретный период вычета. Из ст.

Можно ли получить несколько вычетов в одном году?

Особенностей в сборе документов нет, необходимо лишь удостовериться, что услуга относится к дорогостоящему лечению – это можно уточнить у врача или непосредственно в налоговой. К примеру, стоматология, в том числе и сложные дорогие операции, дорогостоящими считаться не будут.

Как оформляется возврат товара по банковской карте? Ищете инструкцию? Сколько стоит оформить загранпаспорт? Где оплачивается госпошлина? Как оформить покупку автомобиля? Какие нужны документы? Лечение, особенно если речь идет о тяжелых заболеваниях, может очень серьезно ударить по семейному бюджету, поэтому налоговый вычет в следующем году придется очень кстати.

Для его получения необходимо очень аккуратно собирать все документы по лечению и правильно заполнить налоговую декларацию.

Перенос вычета за лечение на следующий год

После проверки декларации и приложенных документов (срок – до трех месяцев) налоговая принимает решение и уведомляет по почте о предоставлении льготы или отказе.

Далее нужно обратиться в тоже управление ФНС с заявлением на возврат НДФЛ (бланк также можно взять в налоговой или скачать здесь), в котором указываются реквизиты счета, на который будет возвращена сумма уплаченного НДФЛ.

Деньги перечисляются на счет в течение месяца. Размер Максимальная сумма, принимаемая к вычету – 120 тыс.

рублей, поэтому максимальная сумма, которую может получить налогоплательщик – 15 600 рублей (13% от указанной суммы).ВниманиеЕще один ограничивающий фактор – сумма уплаченных налогов. Вернуть больше, чем Вы отдали государству в виде НДФЛ не получится

Приведем пример. В 2014 году Иванов оплатил установку брекет-системы сыну на сумму 140 тыс.

Секреты налоговых вычетов

Как правило, сначала исчерпывается вычет по основной сумме жилья (возврат 260 тысяч), а затем начинают возвращать суммы по ипотеке. Вычет на ипотеку может быть получен даже в том случае, если ранее уже был получен вычет на покупку другой квартиры.

Социальные вычеты За обучение, лечение, страхование жизни и взносы в пенсионные фонды можно получить вычет, общей суммой до 15600 рублей в год, при этом потрачено должно быть не менее 120 тысяч рублей.При меньшей сумме вычет будет 13% от потраченного. Общая сумма может складываться из различных видов трат.

Благотворительность Если вы тратите деньги на благотворительность и можете подтвердить это документально, можно получить вычет на сумму этих расходов, но не более 25% от вашей заработной платы.

Как получить налоговый вычет на лечение детей и родителей?

Для льготы необходимо предоставить:

- Справки о доходах.

- Документы, подтверждающие платежи.

- Копии договоров на взносы и пожертвования и учредительных документов организации, получившей помощь.

Обучение Теперь подробнее о том, сколько раз можно получить налоговый вычет за обучение. Этот вопрос будет подразделяться на два.

- Сколько раз можно получить налоговый вычет за обучение детей. Сюда же отнесем и собственное обучение.

- Налоговые вычеты на близких родственников.

При собственном и обучении своих детей гражданин имеет право на налоговые льготы до 120 тыс.рублей.

Часто задаваемые вопросы

ВажноУзнав однажды о возможности возврата налога, многие каждый год собирают документы и оформляют 3-НДФЛ на все расходы, с которых можно получить вычет: за новое жилье, садик, автошколу, лечение зубов и так далее. Часто получается, что декларацию нужно оформлять на несколько вычетов сразу, и в этом случае есть несколько нюансов, как производится такой возврат

Нюанс №1

Часто получается, что декларацию нужно оформлять на несколько вычетов сразу, и в этом случае есть несколько нюансов, как производится такой возврат. Нюанс №1.

Возврат осуществляется одной суммой Если вы заявляете несколько вычетов в одном году (например, получаете за свое лечение и за обучение ребенка), оба вычета суммируются и перечисляются одной суммой.

Налоговая инспекция вернет эти вычеты одной суммой: 9750 руб. Нюанс №2.

Но это правило, похоже, не для внеоборотных активов

На основании п. 3 ст. 38 НК РФ товаром в целях налогообложения признается любое имущество, реализуемое либо предназначенное для реализации, в том числе основные средства и нематериальные активы.

Но, по мнению финансистов, п. 1.1 ст. 172 НК РФ не распространяется на ОС и НМА, а также на оборудование к установке. При этом они ссылаются на п. 1 ст. 172 (Письма от 04.09.2018 N 03-07-11/63070, от 19.12.2017 N 03-07-11/84699). В абзаце 2 этого пункта определено, что вычеты при приобретении товаров (работ, услуг), имущественных прав на территории РФ либо фактически уплаченные при ввозе товаров на территорию РФ и иные территории, находящиеся под ее юрисдикцией, надо заявлять после принятия на учет указанных товаров (работ, услуг), имущественных прав.

То есть исходной точкой является момент принятия на учет, раньше которого нельзя принять эти вычеты. А позднее, значит, можно — с учетом п. 1.1 ст. 172 НК РФ.

А вот в абз. 3 п. 1 ст. 172 отдельно отмечено — именно для ОС, оборудования к установке и НМА, указанных в п. 2 и 4 ст. 171 НК РФ, — что вычеты сумм налога, предъявленных продавцами налогоплательщику при приобретении либо уплаченных при ввозе на территорию РФ и иные территории, находящиеся под ее юрисдикцией, этих активов, тоже производятся после принятия их на учет, но (!) в полном объеме. Из этого отличия чиновники и делают вывод, что п. 1.1 ст. 172 НК РФ в отношении названных активов не применяется.

Не вполне ясно, почему данное отличие легло в основу этого вывода. Ведь если вычет будет произведен частями в течение трех лет, он все равно будет произведен в полном объеме. А главное, как и требуется, после принятия ОС, оборудования к установке и (или) НМА на учет. Ведь в соответствующем абзаце говорится о праве на вычет налога после принятия активов на учет, а не в момент этого принятия, не в периоде, когда был осуществлен учет, как можно было бы ожидать.

Финансисты, видимо, чувствуют шаткость своей позиции. Поэтому (по крайней мере, в отношении НМА) можно встретить их противоположные разъяснения , например в Письмах от 26.04.2018 N 03-07-11/28617 и от 29.01.2016 N 03-07-15/3818: суммы НДС, предъявленные продавцами налогоплательщику в течение всего периода создания НМА, принимаются к вычету в течение трех лет после принятия НМА на учет на основании счетов-фактур независимо от даты их выставления.

Хотя ранее противоположные разъяснения они давали и в отношении основных средств (см. Письма от 12.02.2015 N 03-07-11/6141, от 11.04.2017 N 03-07-11/21548).

Любопытный момент: в Письме Минфина России от 26.01.2018 N 03-07-08/4269 вообще сделан вывод, из которого косвенно можно понять, что к НМА, ввезенным в Российскую Федерацию, п. 1.1 ст. 172 НК РФ вполне применим. Там сказано следующее: принятие к вычету НДС, уплаченного при ввозе товаров на территорию РФ, частями в разных налоговых периодах в течение трех лет после принятия товаров на учет, за исключением основных средств, оборудования к установке, нормам НК РФ не противоречит. То есть в качестве исключения НМА здесь не упомянуты, а значит, можно посчитать, что они относятся к тем самым товарам, при ввозе которых уплаченный НДС может быть принят к вычету частями в разных налоговых периодах в течение трех лет после принятия товара на учет, и это нормам НК РФ не противоречит.

Однако надо учесть, что, по всей вероятности, данный вывод — результат небрежности чиновников Минфина, фактически обесценивающий его. Ведь они его обосновали, утверждая, что абз. 3 п. 1 ст. 172 НК РФ установлено: вычеты сумм налога, уплаченных при ввозе на территорию Российской Федерации основных средств, оборудования к установке, указанных в пунктах 2 и 4 статьи 171 Кодекса, производятся в полном объеме после принятия на учет данных основных средств, оборудования к установке.

Иначе говоря, они произвольно исключили из этой нормы НМА, точнее, вероятно, просто забыли о них. То есть сделанному ими выводу доверять трудно.

Прояснить, как нужно действовать налогоплательщику, могла бы арбитражная практика. Но споров на эту тему между налогоплательщиками и налоговиками, во всяком случае дошедших до судов, пока не возникало.

Заполнение

В налоговом законодательстве не существует отдельных специальных правил, как заполнить декларацию повторно по покупке квартиры. Во всех случаях необходимо руководствоваться приказом Налоговой службы России от 24.12.2014 № ММВ-7-11/671. Им утверждены форма 3-НДФЛ, ее электронный формат и единые правила заполнения.

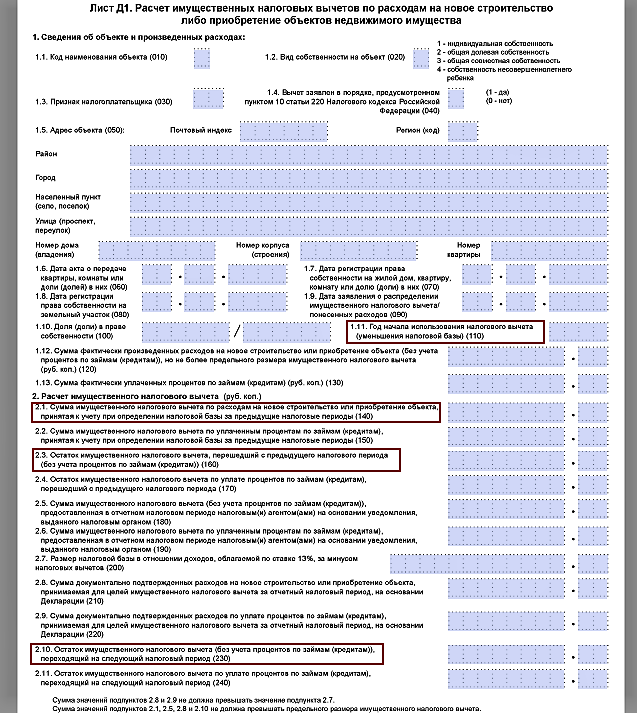

В итоге образец повторной 3-НДФЛ при покупке квартиры практически не отличается от подачи этой декларации на имущественный вычет по жилью впервые. Единственное, в Листе Д1 необходимо правильно:

- проставить год начала использования вычета (стр. 110) – это год, когда вы впервые от суммы купленной первой квартиры отняли 2 млн рублей и тем самым заявили вычет;

- указать остаток имущественного вычета из прошлой 3-НДФЛ на возврат налога (заметьте, что при ипотеке суммы приводят отдельно).

Таким образом, при покупке квартиры в 3-НДФЛ за второй год на Листе Д1 необходимо указать:

- размер предоставленного в предыдущем году вычета (стр. 140);

- величину остатка вычета, перешедшего с того года (стр. 160).

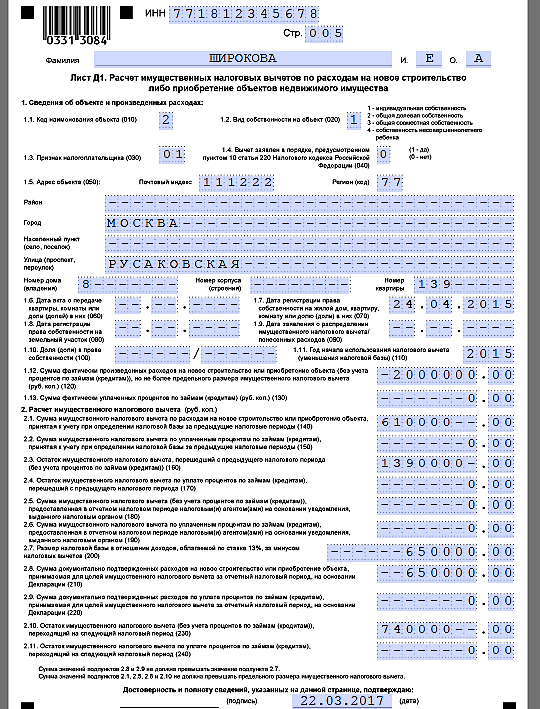

ПРИМЕР

Допустим, что Е.А. Широкова в 2015 году купила квартиру за 5,5 млн рублей без привлечения заемных средств. Свидетельство о праве собственности она получила 24 апреля 2015 года.

Первый раз она заявила имущественный вычет в 2016 году по доходам 2015 года, которые составили 610 000 рублей. Остаток вычета в сумме 1 390 00 рублей перешел на будущее.

Доходы Широковой, облагаемые налогом по ставке 13%, в 2016 году составили 650 000 рублей. В 2017 году при заполнении 3-НДФЛ повторно при покупке квартиры Лист Д1 будет выглядеть следующим образом:

Как видно, остаток вычета, который переходит на доходы за 2017 год, составляет:

1 390 000 р. – 650 000 р. = 740 000 р.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Довольно частым вопросом при заполнении 3-НДФЛ у пользователей программы встает вопрос об оставшейся сумме имущественного вычета. И именно эта задача останавливает весь процесс заполнения и сдачи в инспекцию. Ведь не обладая знанием о размере этой суммы вы не закончите начатое дело.

Вычет за предыдущие годы в 3-НДФЛ что это?

В программе декларация в эту графу необходимо вписать сумму, с которой вы возвращали подоходный налог на покупку жилья за все года, которые вы обращались в налоговую с этим вопросом. Давайте рассмотрим это на небольшом примере.

- Два года подряд гражданин подавал декларацию за 2016 и 2017 года в налоговую с целью возврата ранее уплаченного налога. В 2019 году при подаче декларации за 2018 год ему необходимо будет указать вычет по предыдущим годам. Жилье он покупал за 1 450 000 руб.

- Сперва ему необходимо узнать свой доход за этот период, который облагался налогами и по которым он получал вычеты. Допустим в 2016 году его доход, с которого он вернул свои 13% составлял 200 000 рублей, в 2017 году — 250 000 рублей, в 2018 — 300 000 рублей. В сумме за 2016-2017 года получается 450 000 рублей, именно эта цифра — 450 000 является вычетом по предыдущим годам.

Налоговый вычет: тонкая настройка

Смогут ли супруги получить свои налоговые вычеты вместе? Когда пайщику ЖСК обращаться в налоговую? Можно ли вернуть часть процентов, выплаченных при покупке квартиры в рассрочку? Эти и другие нюансы разъясняются в письмах Минфина РФ.

В соответствии с российским законодательством каждый житель нашей страны, самостоятельно купивший жилую недвижимость, имеет право вернуть часть затраченных средств, а именно – получить налоговый вычет в размере 13% от определенного законом лимита в 2 млн руб. Для этого ему следует выполнить всего несколько условий.

Первое: работать не за «деньги в конверте», а выплачивать с зарплаты НДФЛ в размере 13%. Второе: приобрести земельный участок под индивидуальное жилищное строительство, дом, квартиру или их долю, расположенные непременно в РФ.

Это – базовые знания, о более детальном применении которых БН уже рассказывал. Сегодня мы поговорим о нюансах, которые не вошли в прошлые тексты, но могут оказаться важными для некоторых групп покупателей.

ЖЕСТОКОЕ РАЗОЧАРОВАНИЕ

Напомним, что с начала 2014 года вступил в силу ФЗ-212, который в значительной мере изменил порядок предоставления государственной поддержки при покупке или строительстве жилья.

Иными словами, покупатели жилья, стоимость которого ниже указанной суммы, смогут обратиться за неиспользованным остатком в последующие годы, на очередном «витке» улучшения жилищных условий.

У супругов, приобретающим жилье в совместную долевую собственность, забрезжила надежда на то, что их «посчитают» по отдельности и каждому вернут налоги с суммы, вложенной им в недвижимость. Представим, что квартира стоит более 4 млн руб. и приобретена мужем и женой в равных долях.

Возникло предположение, что возврат НДФЛ составит по 260 тыс. руб. на каждого.

В письме Минфина РФ от 13 сентября 2013 года, разосланном после принятия ФЗ-212, разъяснялось: если объект недвижимости приобретен в общую долевую собственность, то вычет предоставляется, «исходя из величины расходов каждого лица, подтвержденных платежными документами».

Казалось бы, ситуация предельно проста: раз помощь от государства отныне закреплена не за объектом недвижимости, а за человеком, то если его доля в новом жилище стоит свыше 2 млн руб.

, он может за один раз вернуть полагающиеся ему налоги.

Реальность, увы, разочаровала. Семьи, обратившиеся по весне в отделы ФНС за обещанной преференцией, получили малоприятный ответ: предполагаемое удвоение вычета для семьи – это заблуждение. По-прежнему максимальной суммой, с которой будет исчисляться возврат налогов, являются 2 млн руб., то есть – по 1 млн на супруга. Недоиспользованный вычет можно будет востребовать в следующий раз.

В РАССРОЧКУ – ДЛИННЕЕ

Скорость получения налогового вычета во многом зависит от формы договора, по которому приобреталась недвижимость. Проще всего покупателю, подобравшему себе вариант на вторичном рынке – он может идти в налоговую инспекцию сразу после регистрации права собственности в Росреестре.

Дольщик, купивший дом на стадии строительства, должен дождаться ввода жилого комплекса в эксплуатацию и получения квартиры. Зато у него нет необходимости спешить с регистрацией права собственности в Росреестре: для подачи заявления на возврат НДФЛ достаточно акта приема-передачи.