Расчеты с персоналом по прочим операциям (счет 73)

При выдаче займа с работником необходимо заключить соответствующий договор, делается это независимо от размера выдаваемой суммы (ст.808 ГК РФ). В договоре оговаривается размер займа, срок его возврата, проценты по нему. Российским законодательством эти параметры никак не ограничивается, то есть предприятие может выдать своему сотруднику любую сумму на любой срок под любой процент.

Помимо того, что предприятие рассчитывает и выплачивает работникам заработную плату, оно может взаимодействовать с персоналом и по другим вопросам: выдавать займы, взыскивать материальный ущерб и пр. Для учета любых операций, не связанных с оплатой труда, используется счет 73 «Расчеты с персоналом по прочим операциям». Разберем этот счет подробнее, посмотрим, что на нем учитывается и какие проводки по счету 73 выполняются.

Проводки по зарплате и бухгалтерский учет

На некоторых предприятиях зарплата выдается через кассу. Это значит, что для ее получения сотрудник должен лично явиться на предприятие. Но в силу тех или иных причин, например из-за нахождения на больничном, он может не успеть прибыть на выдачу зарплаты в установленный срок.

В целях отражения в бухгалтерском учете сведений о прочих разновидностях трудовых выплат — отпускных, командировочных — применяются те же корреспонденции. Но нужно иметь в виду, что в применяемых при начислении заработной платы проводках и тех, что характеризуют выдачу, к примеру, отпускных, даты удержания и исчисления НДФЛ определяются по-разному.

Проводки по возврату сотрудником в кассу излишне выданной зарплаты или перечисленной на расчетный счет

Какие нужно сделать проводки при возврате излишне выданной зарплаты в кассу? Как отражается возврат переплаты, произведенный сотрудником безналичным способом? Разберем проводки для этих ситуаций на примере.

Менеджеру отдела продаж ООО «Электроника» Малинкиной С. А. за последний отработанный месяц начислили зарплату 42 800 руб., а на карту перечислили 37 236 руб., удержав НДФЛ.

Спустя несколько дней в бухгалтерию поступили уточненные данные по продажам, на основании которых был пересчитан размер премии. В результате сумма оплаты труда Малинкиной С. А. за вычетом НДФЛ составила 34 539 руб. (39 700 руб. с налогом).

Малинкина С. А. вернула переплаченную зарплату частями: 1500 руб. сразу внесла в кассу компании, а остаток в сумме 1197 руб. перечислила на расчетный счет ООО «Электроника».

В учете ООО «Электроника» произведены следующие записи:

Возврат излишне выплаченной заработной платы

- Согласно апелляционному определению Свердловского областного суда от 21.04.2020 по делу № 33-7642/2020 технические ошибки счетными не являются.

- В определении Самарского областного суда от 18.01.2012 № 33-302/2012 говорится о том, что арифметическая ошибка возникает при ручном счете, а техническая (сбой программного обеспечения) — при автоматизированном. В обоих случаях это является счетной ошибкой.

ВАЖНО! Из положений ст. 137 ТК РФ и анализа судебной практики можно определить ситуации, в которых счетная ошибка не возникает

Это оплата отпуска более длительной продолжительности, выплата премии в большем размере, получение двойной зарплаты (определение ВС РФ от 20.01.2012 № 59-В11-17 и т. д.).

21 Янв 2019

uristland

471

Как отразить возврат излишне выданной зарплаты

Единодушны участники были только в способе исправить в учете ошибочно начисленную зарплату и налоги. Делать это нужно с помощью способа сторно. А насчет того, какими проводками отразить фактическое поступление денег в кассу, чтобы не исказить обороты, мнения разошлись.

Другие участники обсуждения в ситуации, когда сотрудник возвращает излишне выплаченные средства, предлагают отражать поступление денег в кассу по дебету счета 50 в корреспонденции со счетом 73 или 76. Правда, в данном случае кредитовый оборот счета 70 все равно будет завышен. Однако транзит через счет 73 или 76 позволит сделать более корректные проводки:

Причины начисления и процесс возврата излишне выплаченной заработной платы

Иногда, сразу после выхода из предоставленного «авансом» отпуска происходит увольнение работника. В таком случае, работодатель может удержать нужную сумму самостоятельно (при этом бухгалтер отражает проводки по зарплате по счету 73). Если сумма зарплаты меньше суммы долга и сотрудник отказывается добровольно внести недостающую сумму, то надо обратиться в суд и уже в судебном разбирательстве доказать вину работника в неосновательном обогащении. Решение суда бывает разным. В одном случае суд признаёт вину работника и назначает ему возврат задолженных денежных средств в полном объёме, а в другом – только долг по отпускным.

Принято считать, что к счётным ошибкам относятся сбои в компьютере, неправильное сложение составных частей документа, сбои в бухгалтерской программе (например, двойная зарплата), механические ошибки при вводе данных и так далее. Их факт подтверждается способом написания объяснительной записки про неправильный расчет заработной платы.

Излишне удержанная зп внесена на расчетный счет проводки

Определение понятия «счетная ошибка» в действующем законодательстве не содержится, но можно ориентироваться на разъяснение, данное Рострудом в письме от 01.10.2012 № 1286-6-1: это арифметическая ошибка, т. е. допущенная при проведении арифметических расчетов. Технический сбой в программе, начисляющей зарплату, может признаваться счетной ошибкой, а может и нет. Судебная позиция по этому вопросу противоречива:

Следует помнить, что удерживать из зарплаты сотрудника по инициативе работодателя можно не более 20% (ст. 138 ТК РФ). Исключением является только желание работника, либо письменно подтверждающего удержание суммы в полном объеме (если она выше 20% заработка), либо собственноручно внесшего переплату в кассу компании. Пример расчета удержаний Рассмотрим на примере, как удержать излишне выплаченную зарплату.

Возврат излишне выплаченного пособия проводки

- трудовой договор с бывшим сотрудником;

- документы по расчету и выплате заработной платы;

- акт комиссии о выявленной счетной ошибке;

- уведомление, которое было направлено сотруднику, с предложением добровольно вернуть излишне выплаченную ему заработную плату..

Ошибки в расчетах пособий происходят нередко. Расскажем, что делать при обнаружении неточностей, как вернуть излишне выплаченную сумму и уведомить фонды. Ответ на вопрос о том, как вернуть излишне выплаченную сумму пособия по нетрудоспособности, беременности и родам, напрямую зависит от того, какая ошибка в расчетах была допущена.

Проводки по заработной плате в бюджетном учете

- Кт 0 303 10 730 «Увеличение кредиторской задолженности по страховым взносам на ОПС»;

- Кт 0 303 02 730 «Увеличение кредиторской задолженности по взносам на обязательное соцстрахование»;

- Кт 0 303 06 730 «Увеличение кредиторской задолженности на страхование от несчастных случаев и профзаболеваний»;

- Кт 0 303 07 730 «Увеличение кредиторской задолженности на ОМС».

- 211 — «Заработная плата»: сюда необходимо отнести расходы на все выплаты денежных средств в соответствии с договорными обязательствами; кроме этого, здесь отражают различные удержания из начисленной зарплаты сотрудника (членские профсоюзные взносы, НДФЛ, возмещение морального вреда, причиненного работником, алименты и пр.);

- 212 — «Прочие выплаты»: используется для начисления расходов на оплату не относящихся к зарплате дополнительных выплат, компенсаций (например, суточных при служебных командировках, компенсаций за использование автомобиля и пр.);

- пособия, например, те, что выплачиваются за счет ФСС сотрудникам, относят на подстатью 213 (в т. ч. пособие по беременности и родам, единовременное пособие при рождении ребенка, ежемесячное пособие по уходу за детьми и т. д.).

Бухгалтерский учет заработной платы

В день выплаты зарплаты организация обязана заплатить НДФЛ и страховые взносы на травматизм. Остальные страховые взносы уплачиваются до 15 числа следующего месяца. Оплата происходит с расчетного счета (счет 51), закрывается задолженность перед ИФНС и фондами (счета 68 и 69). Проводки:

- для производственного предприятия — 20 счет «Основное производство» или 23 счет «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные (управленческие) расходы», 29 «Обслуживающие производства и хозяйства»;

- для торгового предприятия — 44 счет «Расходы на продажу».

Проводки по заработной плате

Для расчета результата оплаты по окладу пропорционально отработанным дням оклад (месячная тарифная ставка) сотрудника делится на количество рабочих дней в учетном периоде (месяце), которое сотрудник должен отработать по норме рабочего времени (определяется исходя из графика его работы) и умножается на количество фактически отработанных сотрудником дней.

Если организация применяет ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы», то по мере получения работниками права на ежегодный оплачиваемый отпуск признается оценочное обязательство в сумме причитающихся работникам отпускных и страховых взносов с них. При этом вместо счета 70 (69 — по страховым взносам) используется счет 96 «Резервы предстоящих расходов». А при предоставлении отпуска (начислении отпускных) делается проводка: Дебет 96 Кредит 70 (69)

26 Июн 2018

glavurist

353

Проводки возврат заработной платы на расчетный счет

Да мне плевать, что там будет, я всего лишь расчетчик. Есть руководитель и главбух, кадровик. Мне сейчас надо правильно все отразить))) Вот у меня получается две платежки — одна на выдачу аванса (70/51), вторая на возврат из банка (51/70). Вроде перекрылось, но в расчетной ведомости стоит долг за работником.

А вот так это. Работник устроился на работу, отработал две недели, выдали аванс. потом поссорился с руководителем, тот его уволил. Приказал кадровику выдать трудовую, без нашей записи. то же самое с зарплатой. то есть теперь фактически работник у нас не работал, а аванс выдали. так этот аванс еще и вернулся с банка. я теперь не знаю, как все сделать правильно в бухгалтерии.

Возврат заработной платы на расчетный счет – проводки

Проводки по возврату заработной платы на расчетный счет в учете работодателя будут зависеть от причин возникновения переплаты. Что это за причины и на каких счетах потребуется исправлять записи? Когда при возврате переплаты можно обойтись без дополнительных корректировок? Ответы вы найдете в нашем материале.

Возврат излишне выплаченной зарплаты: причины и используемые счета

Проводки по возврату сотрудником в кассу излишне выданной зарплаты или перечисленной на расчетный счет

Итоги

Возврат излишне выплаченной зарплаты: причины и используемые счета

Проводки по возврату излишне выплаченной заработной платы зависят от причин, вызывающих необходимость такого возврата. Остановимся на двух часто встречающихся причинах:

- обнаружены ошибки в сумме начисленной и выплаченной зарплаты;

- зарплатные начисления сделаны верно, но в платежном поручении указали другую сумму.

В первом случае нужно сделать проводки:

- исправляющие начисленную сумму зарплаты;

- отражающие погашение работником переплаты.

Какие счета могут быть задействованы при сторнировании излишне начисленной зарплаты? Всё зависит от изначальных проводок по начислению зарплаты — в них могут участвовать различные счета (смотрите на рисунке ниже):

Подробнее о том, в дебет каких счетов может начисляться зарплата, узнайте из этого материала.

Крупные компании могут начислять зарплату с применением всех указанных счетов, если в их штате присутствуют:

- работники основных производственных цехов (начисление зарплаты: Дт 20 Кт 70);

- сотрудники вспомогательных подразделений (Дт 23 (25, 29) Кт 70);

- управленческий персонал (Дт 26 Кт 70).

В компаниях среднего и небольшого масштабов задействованных в начислении зарплаты счетов может быть меньше. В торговых организациях начисление зарплаты производится с участием счета 44 «Расходы на продажу». Неверно начисленная зарплата на переплаченную сумму должна быть сторнирована с того счета, в дебет которого она изначально начислялась.

Возврат переплаты из-за ошибок в платежном поручении не требует сторнировочных проводок при излишне выплаченной заработной платы. В учете отражается только операция возврата денег в кассу или на расчетный счет компании.

Какие нужно сделать проводки при возврате излишне выданной зарплаты в кассу? Как отражается возврат переплаты, произведенный сотрудником безналичным способом? Разберем проводки для этих ситуаций на примере.

Менеджеру отдела продаж ООО «Электроника» Малинкиной С. А. за последний отработанный месяц начислили зарплату 42 800 руб., а на карту перечислили 37 236 руб., удержав НДФЛ.

Спустя несколько дней в бухгалтерию поступили уточненные данные по продажам, на основании которых был пересчитан размер премии. В результате сумма оплаты труда Малинкиной С. А. за вычетом НДФЛ составила 34 539 руб. (39 700 руб. с налогом).

В учете ООО «Электроника» произведены следующие записи:

| Бухгалтерские проводки | Сумма, руб. | операции | |

| Дебет | Кредит | ||

| 44 | 70 | 42 800 | Начислена зарплата менеджеру отдела продаж за октябрь |

| 70 | 68 | 5564 | Удержан НДФЛ с начисленной зарплаты |

| 70 | 51 | 37 236(42 800 – 5564) | Перечислена зарплата на банковскую карту |

| 44 | 70 | -3100(39 700 – 42 800) | Сторнирована излишне начисленная зарплата |

| 70 | 68 | -403(5161 – 5564) | Сторнирована сумма излишне удержанного НДФЛ |

| 73 | 70 | 2697(3100 – 403) | Излишне выплаченная зарплата отражена в составе расчетов с персоналом по прочим операциям |

| 50 | 73 | 1500 | Переплаченная зарплата внесена в кассу компании (частично) |

| 51 | 73 | 1197 | Остаток задолженности перечислен на расчетный счет |

Если сотрудник добровольно не вернет переплаченную зарплату, компания может ее взыскать. Но при этом нужно учитывать законодательно установленные ограничения (п. 3 ст. 1109 ГК РФ, ст. 137 ТК РФ, письмо Роструда от 01.10.2012 № 1286-6-1).

С зарплатными нюансами законодательства вас познакомят статьи:

Итоги

Проводки по возврату излишне перечисленной зарплаты зависят от того, искажена ли сумма заработка и каким способом погашается переплата (в кассу или на расчетный счет).

Если требуется корректировка зарплатных начислений, необходимо сторнировать излишне начисленную сумму и удержанного НДФЛ.

После того как сотрудник вернет переплату, проводки производятся по дебету счета 50 «Касса» или 51 «Расчетные счета» в зависимости от вида расчета (наличными деньгами или безналичным перечислением) в корреспонденции со счетом 73 «Расчеты с персоналом по прочим операциям».

Подписаться

Бухгалтерский учет заработной платы 2020 | Проводки по зарплате: начисление, удержание, выплата — Контур.Бухгалтерия

Мы не будем подробно рассматривать расчет зарплаты, а разберем проводки, которые формируются в бухгалтерском учете после выполнения расчетов для каждого сотрудника.

Этапы работы по учету зарплаты в организации:

Для учета всех операций, связанных с оплатой труда, используется 70 счет «Расчеты с персоналом по оплате труда». По кредиту этого счета отражаются начисления, по дебету — НДФЛ, другие удержания и выплаты зарплаты.

Проводки по начислению зарплаты, удержаниям, начислению НДФЛ и страховых взносов обычно делаются последним числом месяца, за который начислена зарплата.

Проводки по выплате зарплаты и уплате НДФЛ и взносов — в день фактического перевода (выдачи) денежных средств.

Начисление заработной платы

Расходы на заработную плату списываются на себестоимость продукции или товаров, поэтому с 70 счетом корреспондируют следующие счета:

- для производственного предприятия — 20 счет «Основное производство» или 23 счет «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные (управленческие) расходы», 29 «Обслуживающие производства и хозяйства»;

- для торгового предприятия — 44 счет «Расходы на продажу».

Проводка выглядит следующим образом:

Д20 (44,26,…) К70

Эта проводка делается на общую сумму начисленной зарплаты за месяц, либо по каждому сотруднику, если учет на 70 счете организован с аналитикой по сотрудникам.

Проводка по начислению аванса аналогичная. Её дата зависит от способа расчетов, установленного в организации:

1. Если аванс выплачивается в фиксированной сумме от месячного оклада работника, то проводка по начислению аванса не нужна. Сделайте только проводку по начислению зарплаты за месяц в последний день этого месяца;

2. Если аванс зависит от времени, которое работник фактически отработал в первой половине месяца, то, как правило, дополнительно делают резервные удержания НДФЛ, алиментов и других выплат. Проводку по начислению аванса создайте по окончании первой половины месяца, за который он начислен. На ту же дату сформируйте проводку по удержаниям.

Удержания из заработной платы

Удержания из зарплаты уменьшают сумму начислений и проходят по дебету 70 счета. Как правило, одно удержание есть у всех сотрудников — это НДФЛ. Здесь 70 счет корреспондирует с 68 счетом «Расчеты по налогам и сборам», проводка:

Д70 К68

В проводках по другим удержаниям и резервным удержаниям по НДФЛ меняется счет по кредиту, в зависимости от того, куда оно уходит. Например, при удержании по исполнительному листу в пользу третьего лица используется 76 счет «Расчеты с разными дебиторами и кредиторами», проводка:

Д70 К76

Начисление и удержание НДФЛ и других выплат оформляют проводками в последний день месяца, за который начислена зарплата. Проводки по уплате НДФЛ — в день списания денег со счета или выдачи из кассы.

Начисление страховых взносов

В проводках по страховым взносам не участвует 70 счет, т.к. они не начисляются работникам и не удерживаются из их зарплаты.

Страховые взносы относятся на себестоимость продукции, т.е. проходят по дебету счетов 20 (26, 29, …) или 44 в корреспонденции со счетом 69 «Расчеты по социальному страхованию и обеспечению». У 69 счета обычно бывают субсчета для каждого взноса. Проводка:

После того, как зарплата начислена по кредиту 70 счета, а по дебету 70 счета удержан НДФЛ и другие удержания, оставшаяся часть выплачивается работникам. Выплата может проходить как из кассы, так и через банк (деньги переводятся на счета работников с расчетного счета организации), т.е. 70 счет корреспондирует либо со счетом 50 «Касса», либо с 51 счетом «Расчетный счет», проводка:

Перечисление НДФЛ и взносов

Не позднее дня, следующего за днем выплаты зарплаты, организация обязана заплатить НДФЛ. Страховые взносы, включая взносы на травматизм, уплачиваются до 15 числа следующего месяца. Оплата у организаций происходи только с расчетного счета (счет 51), закрывается задолженность перед ИФНС и фондами (счета 68 и 69). Проводки:

Д69 К51 — уплачены взносы

Пример начисления зарплаты с проводками

Сотрудникам была начислена зарплата за март 2020 года, удержан НДФЛ, рассчитаны страховые взносы. Учет по 70 счету ведется без аналитики по сотрудникам, по 69 счету — с субсчетами по каждому взносу. Расходы на зарплату и взносы относятся на 20 счет.

10.04.2020 г. – выплачена зарплата, уплачен НДФЛ,

Проводки по заработной плате: начисление, выдача, удержание

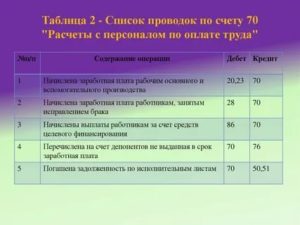

- Дт 70 Кт 68 – удержание НДФЛ с заработной платы сотрудника.

- Дт 70 Кт 71 предполагает удержание суммы, которая не была возвращена ранее, но была выдана под отчет.

- Дт 70 Кт 73 – в данном случае речь идет об удержании с работника суммы, связанной с возмещением финансового ущерба, который им был причинен.

- Дт 70 Кт 75 – работники приобрели акции предприятия в счет зарплаты.

- Дт 70 Кт 76 – перечень удержаний из заработной платы в пользу третьих лиц. Речь идет непосредственно о взносах по страхованию, алиментах, погашении долговых обязательств по коммунальным расходам.

- Дт 70 Кт 94 – удержание величины материального ущерба с виновных лиц, которые были установлены в рамках законодательства.

После осуществления всех мероприятий необходимо вычесть из начисленной суммы все удержания и выплатить полученную сумму денежных средств работнику. Если заработная плата выплачивается в наличной форме, то чаще всего в бухгалтерском учете фигурирует проводка: