Правовые основы формирования резерва в АО

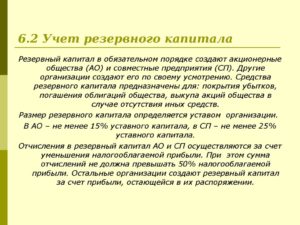

Вопрос образования резервного фонда (РФ) по-разному трактуется законодателем для предприятий разных форм собственности. В частности, пунктом 1 ст. 35 закона «Об АО» № 208-ФЗ акционерным обществам предписано создание РФ в размере 5% от уставного капитала (УК) в обязательном порядке. Образование фонда закрепляется в уставе фирмы, и его размер вправе установить акционеры, ориентируясь на минимальный уровень, предусмотренный в законе.

Резервный капитал акционерного общества формируется за счет ежегодных отчислений из чистой прибыли (ЧП). Законодателем установлен размер отчислений – не меньше 5% от ЧП до достижения размера фонда, зафиксированного в уставе АО.

Сфера расходования РК также предусмотрена законом «Об АО». Средства фонда предназначаются исключительно для:

- Компенсирования убытков фирмы;

- Погашения облигаций;

- Выкупа акций.

На другие цели РК не может использоваться.

Что такое резервный капитал

Любая деятельность не может быть застрахована от убытков. В предпринимательстве, где финансовый вопрос является главным, постоянное наличие некоторой финансовой «подушки» на непредвиденные ситуации является особенно актуальным. Случается, что никаким иным способом получить нужные средства невозможно, тогда как существуют определенные обязательства перед контрагентами или острая необходимость в немедленных денежных инвестициях.

Для этих целей предприятие должно иметь некий страховой фонд – резерв.

Таким образом, резервный капитал – это некоторая часть имущества организации (или ее прибыли), выполняющий страховую функцию, гарантирующую функционирование предприятия без перебоев и соблюдение ответственности перед контрагентами. Он состоит из размещенной в нем нераспределенной прибыли.

В более широком аспекте резервный фонд организации – финансовый источник для:

- покрытия недостатка оборотных активов при формировании производственных резервов, незаконченных объектах и т.п.;

- краткосрочных финансовых инвестиций.

Предназначение резервного капитала:

- возмещение убытков, если это невозможно из других источников;

- погашение облигаций;

- выкуп акций ООО или АО;

- выплата доходов инвесторам (если прибыль этого не позволяет);

- дивиденды по привилегированным акциям;

- соблюдение срочных обязательств перед кредиторами, не погашаемых другим способом.

Значение резервного капитала

Резервный капитал или резервный фонд (эти понятия используются в одном поле) имеет достаточно ограниченное пространство применения. Главная его функция – компенсировать те или иные убытки организации. Процедура трат средств из резервного капитала не увеличивает и не уменьшает активы юридического лица: она только отражается на составе собственного капитала.

Резервный фонд является косвенным средством экономии финансов предприятия, потому что предохраняет часть прибыли от немедленного использования в момент ее появления, а вынуждает «приберегать» эту часть на «черный день» возможных убытков, тем самым застраховав организацию от острых негативных последствий.

Тема- Отражение в учете резервного и добавочного капитала

Работа добавлена на сайт samzan.ru: 2016-03-13

Практическая работа №8.

Тема: Отражение в учете резервного и добавочного капитала.

Цель: Усвоение порядка отражения на счетах операций по учету добавочного капитала, по учету образования и использование резервного капитала.

Задание 1: Отразить на бухгалтерских счетах операции по учету добавочного капитала:

1. увеличена стоимость объекта основных средств в результате переоценки 10000 рублей;

3. чистая прибыль направлена на увеличение добавочного капитала 78000 рублей;

4. фактически использованные условные инвестиционные средства включена в состав добавочного капитала 26000 рублей;

Задание 2: Отразить на счетах операции по учету образования и использования резервного капитала.

Хозяйственные операции за отчетный период:

1. направлена нераспределенная прибыль отчетного года на формирование резервного капитала 300000 рублей;

3. начислены девиденты акционерам за счет средств резервного капитала 150000 рублей;

4. убыток прошлых лет покрыт за счет средств резервного капитала 50000 рублей;

5. часть резервного капитала направлена на увеличение добавочного капитала 100000 рублей.

Ход работы:

Задание 1 :

- Дт 01 Кт 83 — 10000 руб.

- Дт 75 Кт 83 -125000 руб.

- Дт 84 Кт 83 -78000 руб.

- Дт 86 Кт 83 — 26000 руб.

Задание 2.

- Дт 84 Кт 82 — 300000 руб.

- Дт 50 Кт 03- 25000 руб.

г) Дт 51 Кт 03 — 75000 руб.

3. Дт 75.1 Кт 82 -150000 руб.

4. Дт 82 Кт 80 — 100000 руб.

Вывод : Усвоила порядок отражения на счетах операций по учету добавочного капитала, по учету образования и использование резервного капитала.

Проводки по 82 счету

Счет 82 «Резервный капитал» применяется для учета движений по резервному капиталу организации.

Счет является пассивным, резерв отражается по Кт счета.

Корреспонденции счета

Что такое резервный капитал

Резервный фонд формируется на предприятии формируется в конце года, после его закрытия, на основании данных о прибыли. Резерв создается на основании оставшихся на конец года сумм нераспределенной прибыли.

Создание резервного капитала обязательно для предприятий, имеющих организационно-правовую форму АО. Для предприятий других форм создание резервного фонда возможно по выбору руководства.

В состав резервного капитала могут входить:

- фонд акционирования работников;

- резервный фонд;

- фонд для дивидендов по привилегированным акциям;

- и другие.

Этот фонд предназначается для покрытия убытков АО, а также для расчетов по облигациям и акциям при отсутствии других источников. Ни на какие другие цели резервный фонд расходоваться не может.

Резервный капитал формируется путем отчислений из чистой прибыли. Ежегодный размер отчислений устанавливается руководством АО, эта ставка не может быть меньше 5 %.

Капитал резервного фонда при составлении отчетности включается в собственный капитал предприятия.

Пример формирования за счет прибыли

Размер резервного фонда ПАО «Маренго» равняется 5 % от уставного капитала. Размер ежегодных отчислений от чистой прибыли — 7 %.

На дату проведения совета директоров, уставный капитал составлял 15 000 000 рублей, чистая прибыль — 4 000 000 рублей, размер резервного капитала — 850 000 рублей.

В соответствии с уставом АО, размер резервного капитала должен составить 1 000 000 рублей : 20 000 000 *5%.

Резерв создается проводкой:

| Дт | Кт | Описание операции | Сумма | Документ |

| 84 | 82 | Доначислен резерв за счет чистой прибыли | 150 000 | Бухгалтерская справка |

Увеличение чистых активов предприятия путем внесения акционерами общества имущества (имущественных прав) также можно отразить как увеличение резервного фонда. Проводка в этом случае:

| Дт | Кт | Описание операции |

| 75 | 82 | Отражено внесение средств в резервный капитал акционерами (участниками) |

Пример формирования за счет перечисления средств акционерами

Участники общества на собрании решили внести в резервный фонд 10 000 000 рублей.

Для отражения этой операции созданы проводки:

| Дт | Кт | Описание операции | Сумма | Документ |

| 51 | 75 | Отражено поступление ДС от акционеров | 10 000 000 | Выписка банка |

| 75 | 82 | Отражено формирование резерва из взносов акционеров | 10 000 000 | Бухгалтерская справка |

Использование резервного капитала

Использование резервного фонда в целях его назначения происходит по решению совета директоров АО или другого его управляющего органа. По итогам года этот орган вправе принять решение о погашении возникшего убытка за счет существующего резерва.

Покрытие убытков

По итогу 2015 года непокрытый убыток ООО «Флагман» составил 375 000 рублей. Управляющим органом было принято решение о покрытии его за счет резерва.

Эта операция будет отражена проводками:

| Дт | Кт | Описание операции | Сумма | Документ |

| 82 | 84 | Отражено направление средств на покрытие убытка | 375 000 | Бухгалтерская справка |

Средства резервного фонда, направленные на погашение убытка в текущем году, должны быть восстановлены в следующих периодах, для того, чтобы размер резерва всегда был не менее предусмотренной уставом величины.

Погашение облигаций и выкуп акций

С точки зрения соблюдения интересов предприятия, погашение облигаций и выкуп собственных акций за счет резерва нельзя назвать хорошим решением. Но его вполне можно применить при отсутствии других источников.

В первом случае проводка будет иметь вид:

| Дт | Кт | Описание операции |

| 82 | 66(67) | Отражено начисление процентов по краткосрочным (долгосрочным) займам |

Счета займов являются пассивными, поэтому корреспонденция с 82 счетом задолженность увеличивает.

Проводки по выкупу собственных акций выглядят так:

| Дт | Кт | Описание операции |

| 81 | 51 | Отражен выкуп собственных акций у акционеров |

| 80 | 81 | Отражение уменьшения уставного капитала |

| 82 | 81 | Превышение цены выкупа над номиналом отражено за счет резерва |

Формирование резервного капитала

Грамотно управляемое предприятие, как рачительный хозяин, выстраивает работу так, чтобы в проблемные моменты «смягчить удар», погасив его отложенными на «черный день» средствами. Именно такая роль отводится законодателем резервному фонду. Правилами ведения бухучета в РФ установлены ограничения в его расходовании. Поговорим об этом источнике, его формировании и использовании.

Правовые основы формирования резерва в АО

Вопрос образования резервного фонда (РФ) по-разному трактуется законодателем для предприятий разных форм собственности. В частности, пунктом 1 ст.

35 закона «Об АО» № 208-ФЗ акционерным обществам предписано создание РФ в размере 5% от уставного капитала (УК) в обязательном порядке.

Образование фонда закрепляется в уставе фирмы, и его размер вправе установить акционеры, ориентируясь на минимальный уровень, предусмотренный в законе.

Резервный капитал акционерного общества формируется за счет ежегодных отчислений из чистой прибыли (ЧП). Законодателем установлен размер отчислений – не меньше 5% от ЧП до достижения размера фонда, зафиксированного в уставе АО.

Сфера расходования РК также предусмотрена законом «Об АО». Средства фонда предназначаются исключительно для:

- Компенсирования убытков фирмы;

- Погашения облигаций;

- Выкупа акций.

На другие цели РК не может использоваться.

Формирование резервного капитала в ООО

К ООО законодатель более лоялен и предлагает ему самостоятельно решить, создавать резерв или нет. Ст.

30 закона «Об ООО» № 14-ФЗ предусматривается возможность образования резервных или других фондов в величине и порядке, определяемых уставом компании.

НПА не оговорена целевая направленность РК, и если ООО формируют резерв, то расходовать его могут так же, как и АО – лишь на покрытие непредвиденных долгов, выкуп долей или гашение облигаций. Такие требования диктует п. 69 ПБУ № 34.

Итак, АО резервный капитал формируют в обязательном порядке, а ООО – на добровольных началах.

Учет резервного капитала

Бухучет фонда осуществляется на счете 82 «Резервный капитал». В балансе ему отведена отдельная строка № 1360 в третьем разделе. По кредиту счета фиксируется образование/пополнение РК, а по дебету – его расходование. Конечное кредитовое сальдо указывает сумму резерва на начало и окончание периода.

Формирование резервного капитала отражается записью Д/т 84 К/т 82

Расходование средств фонда записывается проводками:

| Операции | Д/т | К/т |

| Выделены средства РФ на покрытие допущенного убытка | 82 | 84 |

| Направлены суммы из резерва на погашение облигаций | 82 | 66,67 |

Аналитический учет резервного капитала (сч. 82) компании организуют так, чтобы обеспечить оперативное получение сведений по расходованию средств. Рассмотрим на примере, как создается и учитывается резервный фонд в компании.

Пример 1

Размер РК фирмы, установленный учредителями, составляет 5% от УК. Ежегодные отчисления в фонд – 5% от ЧП. На дату совещания Совета директоров (20.03.2017) УК составил 30 млн руб., резервный – 1320 тыс. руб.; чистая прибыль компании за 2016 год – 8560 тыс. руб.

По утвержденному уставу РК составляет 5% от 30 млн руб., т. е. должен достигнуть 1500 тыс. руб. За счет ЧП компания может пополнить резерв на сумму 428 тыс. руб., но поскольку фирмой накоплен РК в сумме 1320 тыс. руб., то сумма пополнения составит 180 тыс. руб. (1500 – 1320). Совет директоров принял и утвердил такое решение.

Бухгалтер сделал запись:

сформирован резервный капитал проводка – Д/т 84 К/т 82 на сумму 180 тыс. руб.

Расходование резервного капитала

Использование РК – прерогатива Совета директоров АО. При утверждении годовой отчетности может быть вынесено решение о компенсации убытка за счет РК.

В бухучете направление средств на покрытие убытков рассматривается как событие после отчетной даты (ПБУ 7/98).

Учитывая этот факт, компания может погасить убыток лишь в следующем году, опираясь на принятое и зафиксированное в пояснениях к финансовой отчетности, решение Совета директоров. На практике, расходование РК происходит так:

Пример 2

По отчетности за 2017 год предприятием допущен непокрытый убыток в сумме 325 тыс. руб. Размер РК составил 890 тыс. руб.

Советом директоров принято решение о компенсировании убытка за счет средств РК, зафиксированное в пояснениях к годовой бухгалтерской отчетности. Бухгалтерией никаких проводок в отчет за 2017 год не вносилось.

Бухгалтерская запись, подтверждающая компенсирование убытка 2017 года из средств РК сделана после утверждения годовой отчетности:

15 марта 2018 года составлена проводка Д/т 82 К/т 84 на сумму 325 000 руб.

Для чего необходим резервный капитал

Капитал – основной инструмент для владельца бизнеса, без которого и сама предпринимательская деятельность не может даже начаться. Собственный капитал состоит из разнородных частей, предназначенных для определенных целей. Одна из важных и обязательных составляющих капитала юридического лица – резервный капитал. В отличие от остальных долей капитала, в его формировании, использовании и бухгалтерском учете есть некоторые противоречивые нюансы.

Ниже мы рассмотрим правовые основы его формирования и применения, основные функции, связь с нераспределенной прибылью, а также тонкости бухгалтерских проводок.

Создание резервного фонда

На практике в организациях основную часть резервного капитала составляет резервный фонд. Резервный фонд может создаваться как в обязательном, так и в добровольном порядке.

Обязательный порядок создания фонда устанавливается законом, регулирующим деятельность организации той или иной организационно-правовой формы. При этом, как правило, законом определяется также общий порядок формирования и использования фонда: минимальный размер фонда и отчислений в него, источники, за счет которых фонд создается, цели, на которые он расходуется. Конкретные правила (не противоречащие требованиям законодательства) организация должна установить в учредительных документах (уставе) организации.

Создавать резервный фонд обязаны, в частности, акционерные общества. Делать это они могут только за счет чистой прибыли организации. Это следует из пункта 1 статьи 35 Закона от 26 декабря 1995 г. № 208-ФЗ.

Добровольный порядок предполагает право организации создавать или не создавать резервный фонд. При этом порядок его формирования организация устанавливает самостоятельно в учредительных документах (уставе) организации.

В добровольном порядке резервный фонд формируют, например, ООО (п. 1 ст. 30 Закона от 8 февраля 1998 г. № 14-ФЗ).

Подробнее о порядке формирования резервного фонда в организациях различных организационно-правовых форм см. таблицу.

Если в законе, регулирующем деятельность организации, не упоминается о возможности создания резервного фонда ни в обязательном, ни в добровольном порядке, это не лишает организацию права закрепить соответствующее положение в ее учредительных документах.

Источниками формирования резервного фонда могут быть:

отчисления из чистой прибыли организации;

взносы членов (пайщиков) и т. д.

Пополняйте резервный фонд до момента, когда фонд будет сформирован полностью (т. е. в размере, установленном в учредительных документах организации). После этого отчисления (вклады, взносы и т. д.) в резервный фонд могут временно не производиться.

При расходовании средств резервного фонда его размер становится меньше установленной величины. В этом случае возобновите пополнение резервного фонда до тех пор, пока его размер не будет соответствовать требованиям закона и (или) учредительных документов.

Организации, которые обязаны создавать резервный фонд, могут использовать его только на строго определенные цели. Организации, создающие фонд добровольно, как правило, могут направить его на любые цели, прописанные в учредительных документах (уставе).

Ситуация: можно ли изменить размер резервного фонда, первоначально зафиксированный в уставе организации?

Ответ: да, можно.

Порядок формирования (в т. ч. размер) резервного фонда утверждается компетентным органом организации и закрепляется в ее учредительных документах (уставе) (см., например, п. 1 ст. 35 и п. 3 ст. 11 Закона от 26 декабря 1995 г. № 208-ФЗ, п. 1 ст. 30 и п. 2 ст. 12 Закона от 8 февраля 1998 г. № 14-ФЗ).

Например, в акционерном обществе такими полномочиями обладает общее собрание акционеров. В ООО – общее собрание участников.

Поэтому, чтобы изменить размер резервного фонда, первоначально зафиксированный в уставе, такой компетентный орган должен принять решение о его увеличении (уменьшении) и на основании этого решения внести соответствующие изменения в учредительные документы (см., например, п. 1 ст. 12 и подп. 1 п. 1 ст. 48 Закона от 26 декабря 1995 г. № 208-ФЗ, п. 4 ст. 12, подп. 2 п. 2 ст. 33 Закона от 8 февраля 1998 г. № 14-ФЗ).

Однако при этом нужно учитывать, что в организациях, формирующих фонд в обязательном порядке, как правило, законодательно установлен минимальный размер резервного фонда. Например, в акционерных обществах резервный фонд не может быть менее 5 процентов от размера уставного капитала (п. 1 ст. 35 Закона от 26 декабря 1995 г. № 208-ФЗ).

В бухучете формирование резервного фонда отражайте по кредиту счета 82 «Резервный капитал». Корреспондирующий счет, а также документы, на основании которых делается бухгалтерская запись, зависят от источника формирования фонда.

В бухгалтерской отчетности информацию о резервном фонде отразите:

в Бухгалтерском балансе. Подробнее об этом см. таблицу;

в Отчете об изменениях капитала. Подробнее об этом см. таблицу.

Это следует из пунктов 5, 20, 30 ПБУ 4/99.