Порядок формирования резерва

В первую очередь, правомерность формирования фонда должна быть подкреплена результатами проведенной инвентаризации состояния дебиторских долгов. Все нюансы, в решении которых государством установлена самостоятельность компании, должны быть отражены в ее учетной политике.

В связи с тем, что обязательного требования формировать источник обеспечения маловероятных к взысканию долгов в налоговом учете, в отличие от бухгалтерского, не устанавливается, каждая компания имеет право принять решение о создании такого ресурса и уменьшить тем самым величину налога на прибыль.

Внимание! Руководство организации должно максимально ответственно отнестись к формированию фонда для покрытия долгов дебиторов, так как сотрудники ФНС тщательно проверяют все аспекты деятельности российских компаний, которые снижают размер налога на прибыль к уплате в бюджет

Перенос на следующий год

Ст. 266 НК РФ определено, что суммы резерва, которые не использованы полностью в течение налогового периода могут быть перенесены на следующий год. При этом если в организации создается новый источник, то его сумму следует скорректировать на величину уже имеющегося в компании источника покрытия сомнительных долгов дебиторов.

Обоснованно это делать в том случае, если вероятности погашения долга контрагентом в ближайшее время не существует. Если же от партнера все-таки поступает сигнал об улучшении финансового состояния и скором погашении долга, величину резерва следует восстановить с отнесением к прочим доходам.

Преимущества и недостатки

Преимущества

- Первым преимуществом формирования резерва по сомнительным долгам является соблюдение принципа соответствия, который является одним из базовых принципов учета по МСФО. Списание безнадежной дебиторской задолженности на расходы осуществляется в том же отчетном периоде, когда они возникают.

- Вторым преимуществом является формирование более точной оценки дебиторской задолженности в балансе.

Недостатки

- Формирование резерва по сомнительным долгам является более трудоемким, чем использование прямого метода списания безнадежной дебиторской задолженности.

- Всегда существует риск того, что будет дана некорректная оценка расходам от списания безнадежной дебиторской задолженности. Если они будут занижены, это приведет к завышению дебиторской задолженности и прибыли. В оценка будет завышена, дебиторская задолженность и чистая прибыль будут недооценены.

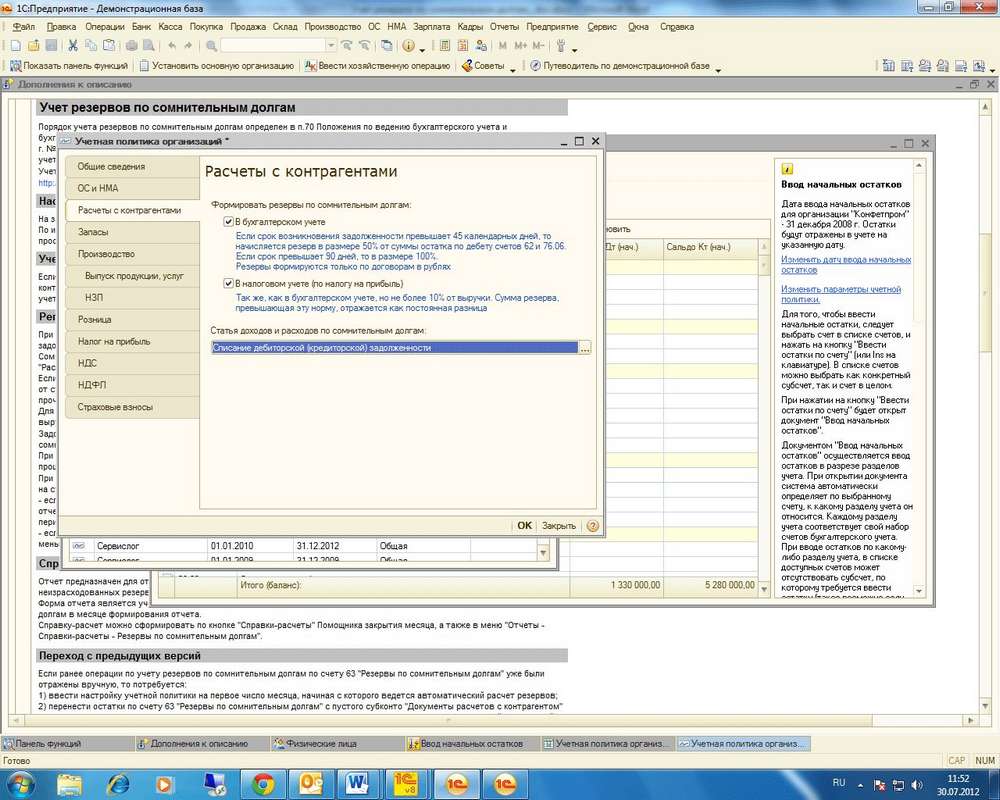

Начиная с релиза 2.0.37 в программе «1С:Бухгалтерия 8» автоматизирован процесс создания резервов по сомнительным долгам в соответствии с п.70 «Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ» (утвержден приказом Минфина от 29.07.1998 г. № 34н, в ред. Приказа Минфина РФ от 24.12.2010 г. № 186н) и ст.266 НК РФ. Согласно абз.1 п.70 «Положения по ведению бухгалтерского учета», все организации обязаны вести учет резервов по сомнительным долгам.

В настройках параметров учета на закладке «Расчеты с контрагентами» можно установить срок оплаты, начиная с которого в программе будет вестись отсчет срока задолженности. Если с каким-либо покупателем в договоре указан иной срок оплаты, то непосредственно в договоре с этим контрагентом можно указать другой период, начиная с которого долг будет считаться просроченным. Эти настройки действуют для всех организаций, по которым ведется учет в информационной базе. Но эти настройки начинают действовать, только в том случае, если в учетной политике на закладке «Расчеты с контрагентами» установлен флаг необходимости учета резервов по сомнительным долгам для бухгалтерского и/или налогового учета.

Если в организации применяется ПБУ 18/02 и учет резервов ведется только в бухгалтерском учете (или только в налоговом), то будут возникать постоянные разницы. Если резервы начисляются и в бухгалтерском и в налоговом учете, то и в этом случае не всегда удастся избежать разниц. Т.к. для целей начисления налога на прибыль расходы на создание резервов не должны превышать 10% от выручки текущего налогового периода, для бухгалтерского учета такого ограничения нет.

Если срок возникновения задолженности (количество дней после отгрузки плюс количество дней из параметров учета или договора контрагента) превышает 45 календарных дней, то при закрытии месяца регламентной операцией «Расчет резервов по сомнительным долгам» будет начислен резерв в размере 50% от суммы остатка по дебету счетов 62 и 76.06. Если же срок превышает 90 дней, то резерв будет составлять 100%.

Счет 63 — проводки по резервам сомнительных долгов

ВажноСомнительными не являются:

- ДЗ по обязательствам поставщиков, которые получили предоплату, а также по недопоставленным товарам в сроки, указанные в договоре.

- Долг по штрафам за не соблюдение условий договора.

- Долг по договорам займа и переуступки права требования.

Подтверждение выбора Выбранный вариант нужно утвердить в учетной политике предприятия. Если руководство решило использовать метод экспертной оценки, то следует четко прописать критерии отнесения задолженности в резервы. В пропорциональном методе нужно установить процентные значения.

При выборе варианта формирования резерва важно учитывать цель его создания. Чем выше будет эта сумма, тем больше показатель чистых активов

Для «красивой» отчетности он должен быть минимальным.

Так и законодательные требования будут соблюдены, и инвесторы не пострадают.

Заключение

Таким образом, несмотря на то что отчисления на покрытие ненадежных обязательств создаются предприятием на добровольной основе, их формирование является важным и необходимым действием. Поскольку, во-первых, создание резерва позволит вести балансовую отчетность в актуальной форме, во-вторых, окажет помощь в формировании налоговой отчетности, и, в-третьих, позволит организации как коммерческой структуре избежать неожиданных убытков.

Используя предоставленную законодательством возможность, бухгалтер может заранее упредить нежелательные события и нивелировать их, тем самым снизить риски. А такие преимущества в условиях жесткой конкуренции в бизнесе обеспечат большое подспорье в построении надежной бизнес-структуры и принесут компании гарантированную прибыль.