Переход на раздельный учет НДС в 1С 8.3

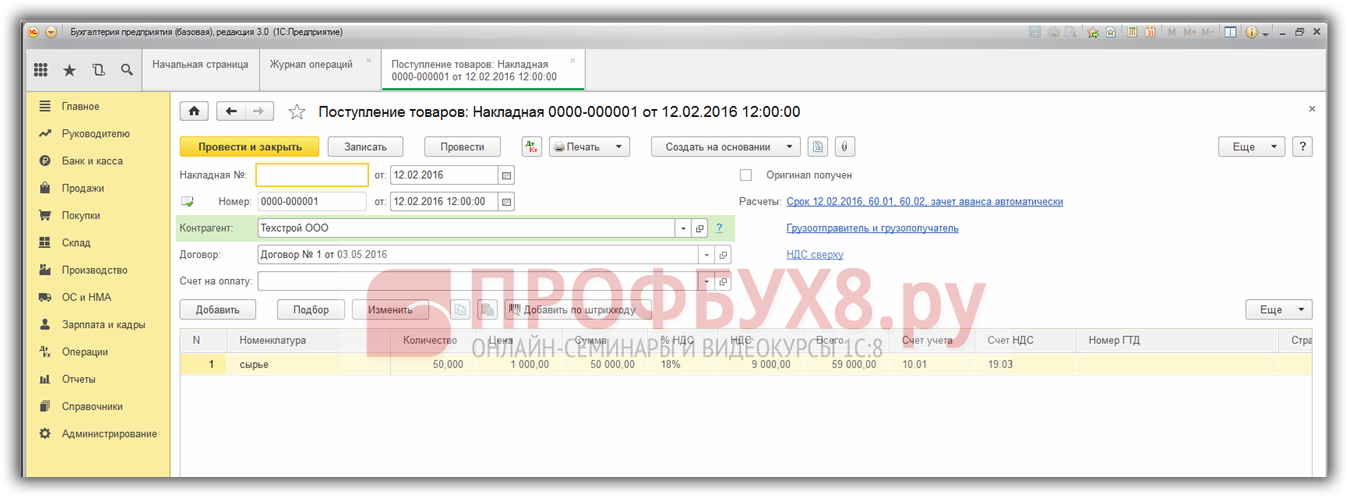

Разберем пример. Организация получила от поставщиков 50 штук материалов. Раздельный учет НДС не ведется, так как основная производимая продукция облагается НДС:

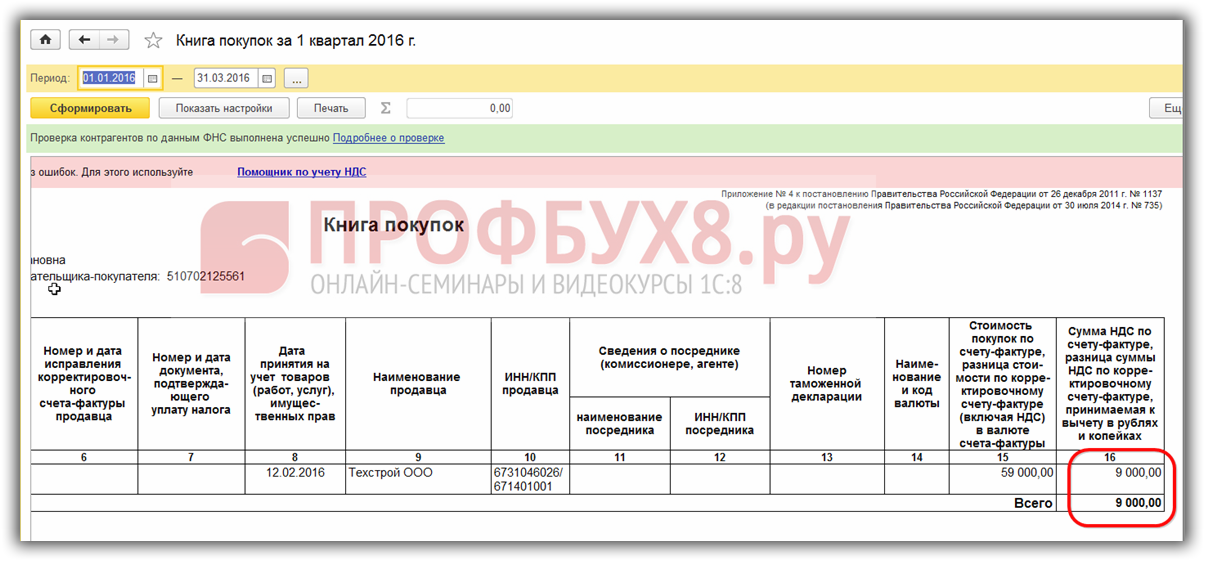

На производство продукции было использовано в первом квартале 10 штук материалов. В конце первого квартала весь НДС по материалам принят к вычету. В Книге покупок за 1 квартал сформирована следующая запись:

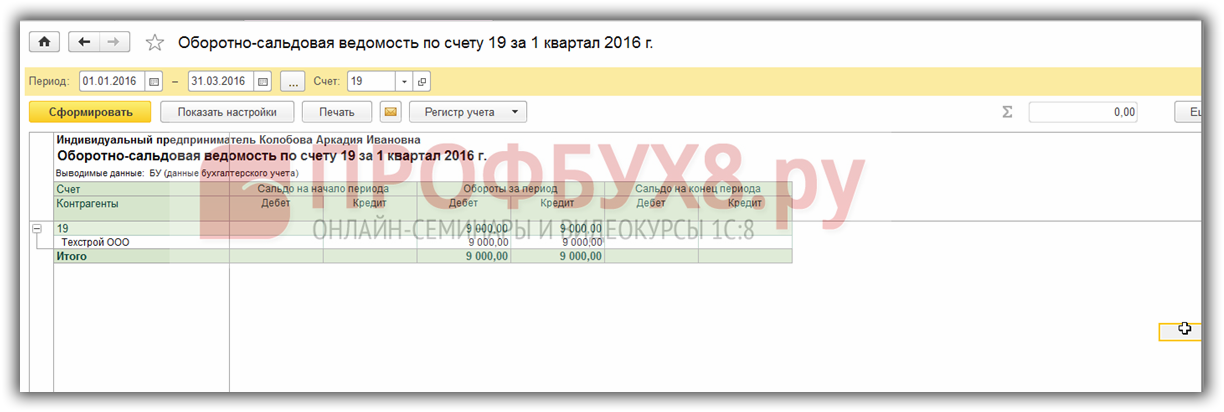

В оборотно-сальдовой ведомости по счету 19 видим, что вся сумма НДС отражается как принимаемая к вычету:

Шаг 1. Настройки для ведения раздельного учета НДС

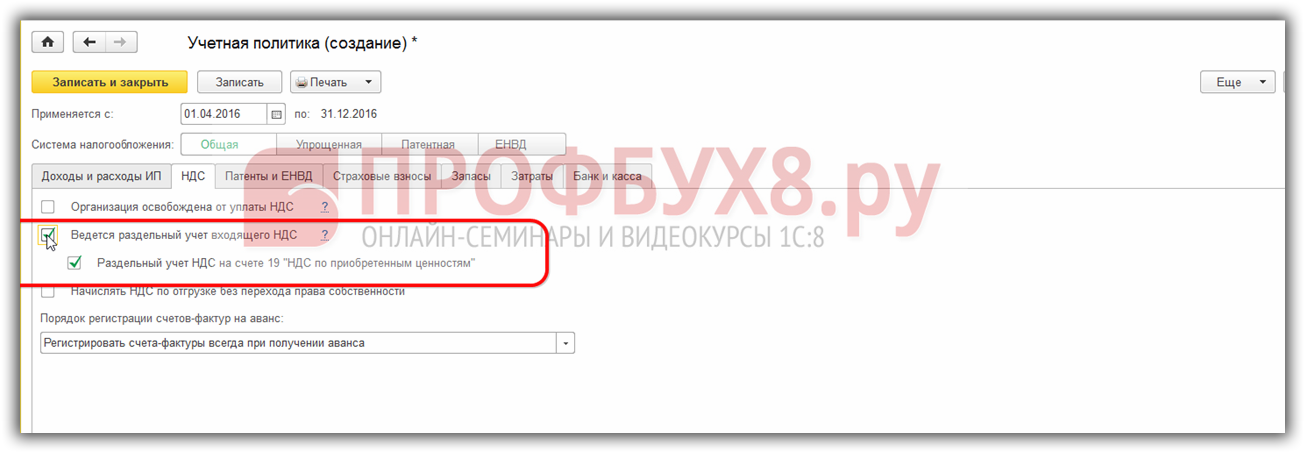

Во втором квартале организация начала производить продукцию, не облагаемую НДС, в нашем примере новая продукция. Поэтому в учетную политику с целью организации раздельного учета НДС вносятся изменения.

Копируем учетную политику в 1С 8.3, выставляем дату начала действия с 01.04.2016г.:

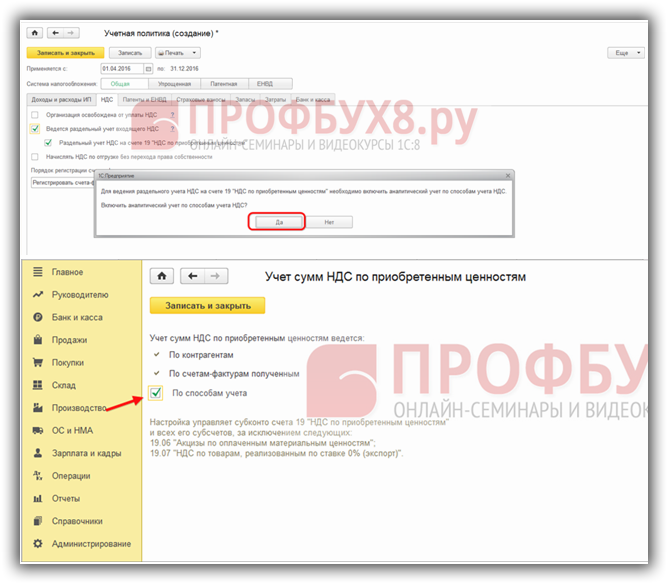

Ставим необходимые флажки на закладке НДС:

В параметры учета программа 1С 8.3 также вносит изменения:

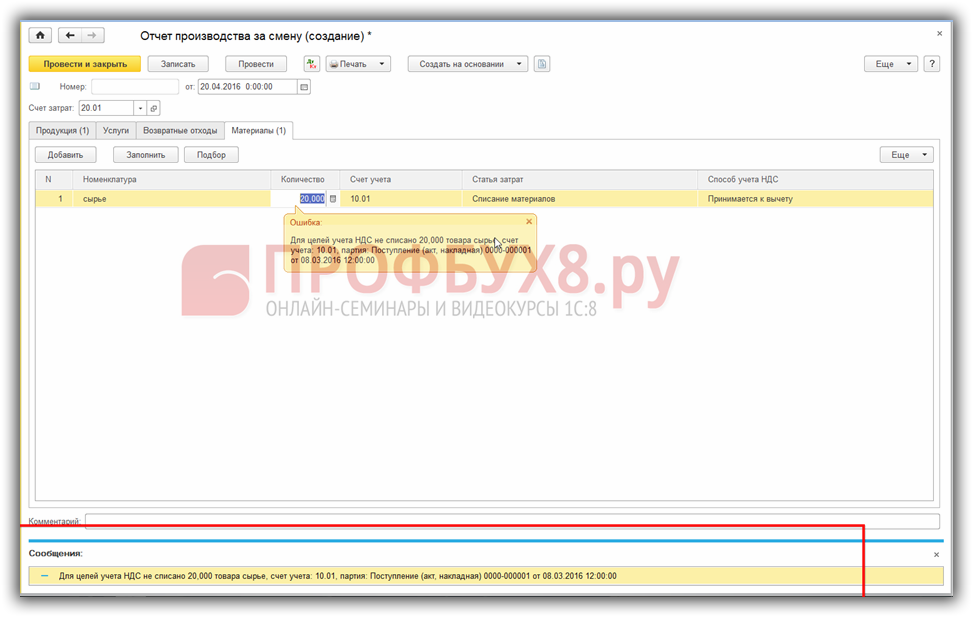

Однако если теперь попробуем отразить в программе 1С 8.3 списание материалов в производство, то документ не будет проводиться:

Происходит это потому, что программа 1С 8.3 «не видит» данных в регистре накопления Раздельный учет НДС.

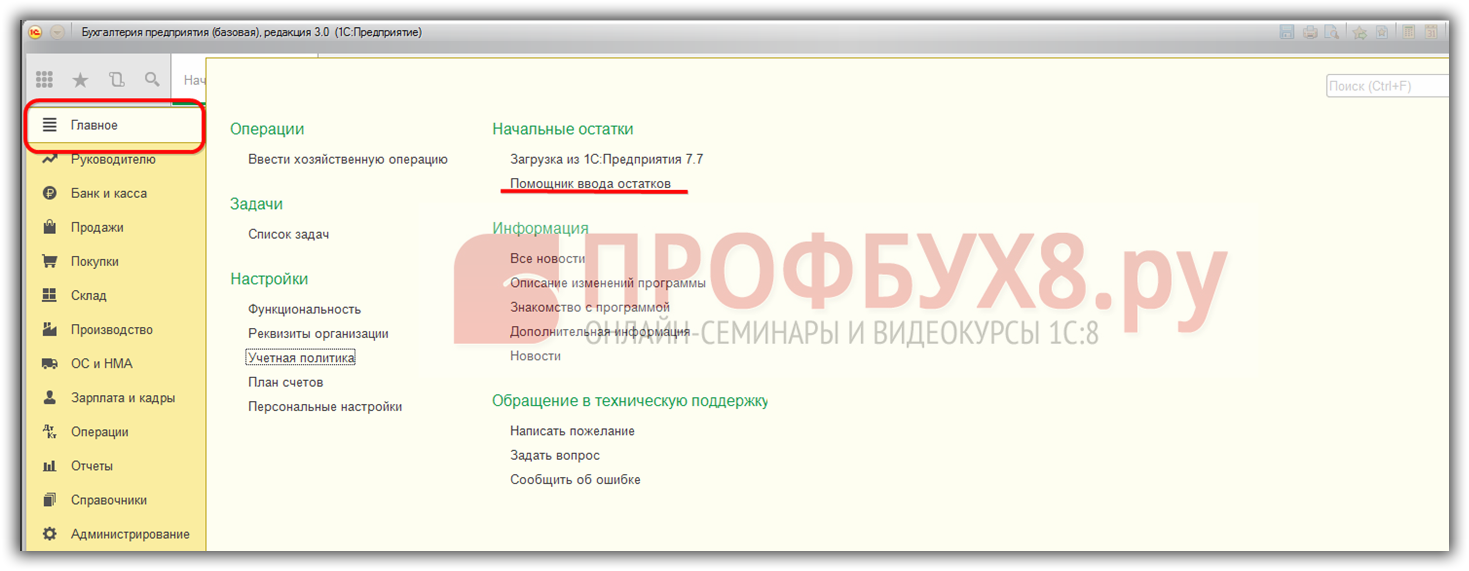

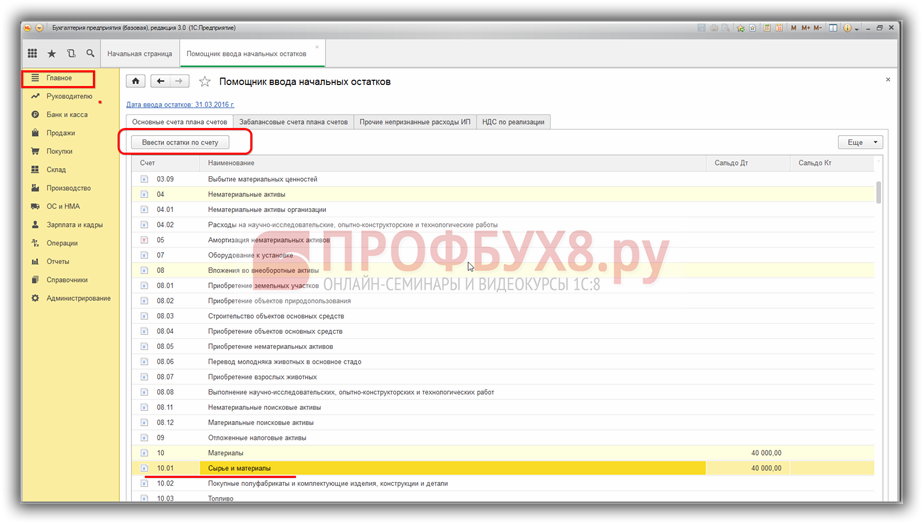

Шаг 2. Ввод остатков

Таким образом, при переходе на раздельный учет НДС в течение отчетного года, необходимо ввести остатки по регистрам накопления. Для этого используется Помощник по вводу остатков:

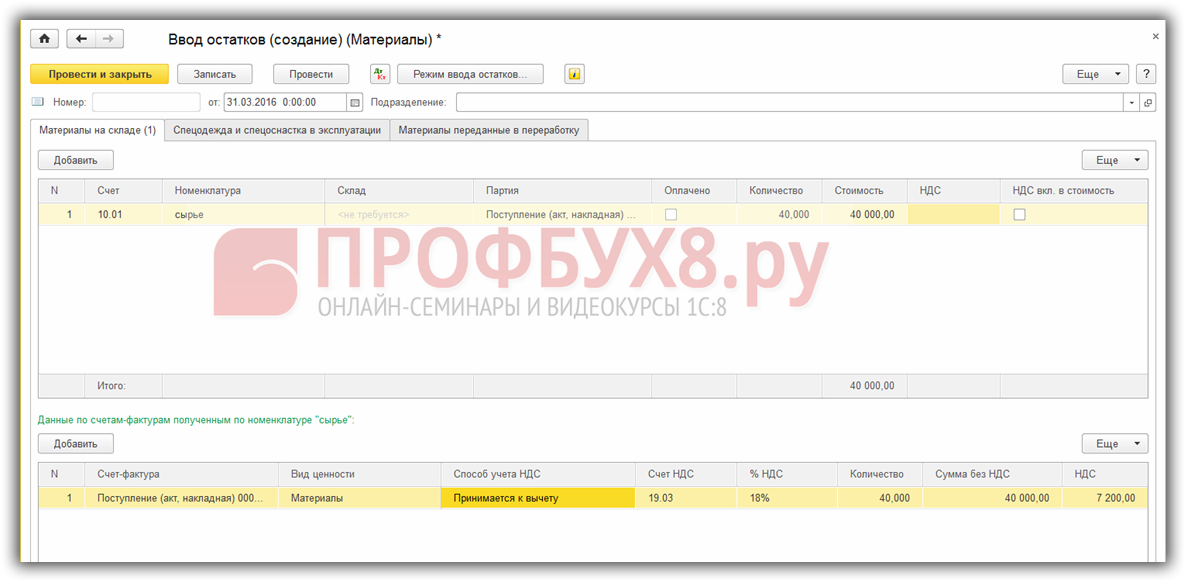

В нашем случае вводим остатки по счету 10.1 Сырье и материалы:

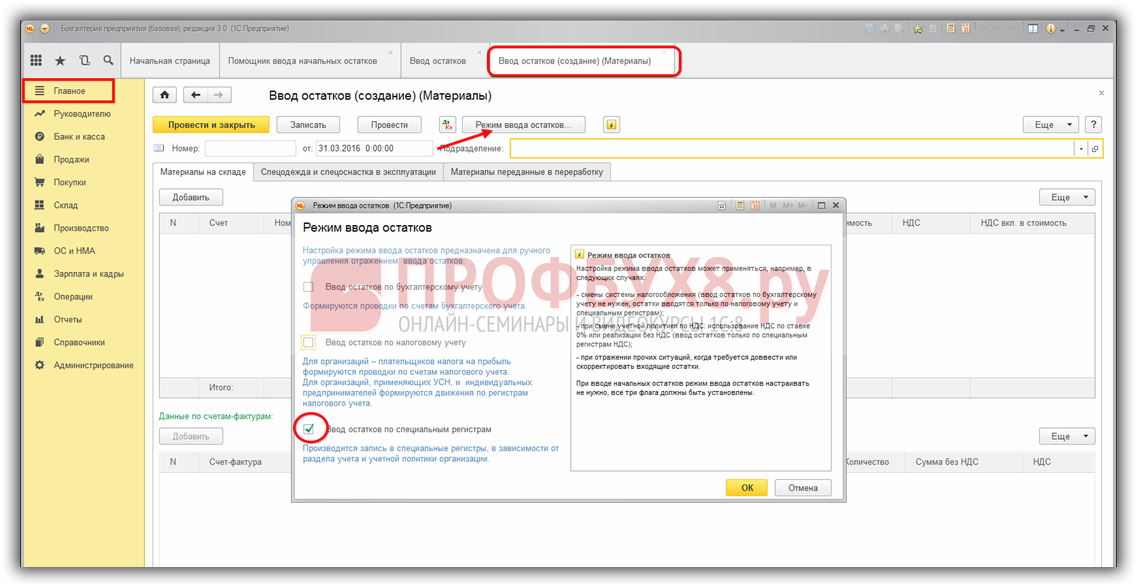

Причем выбирается режим Ввод остатков по специальным регистрам:

В данных счетов-фактур указываем способ учета НДС Принимается к вычету:

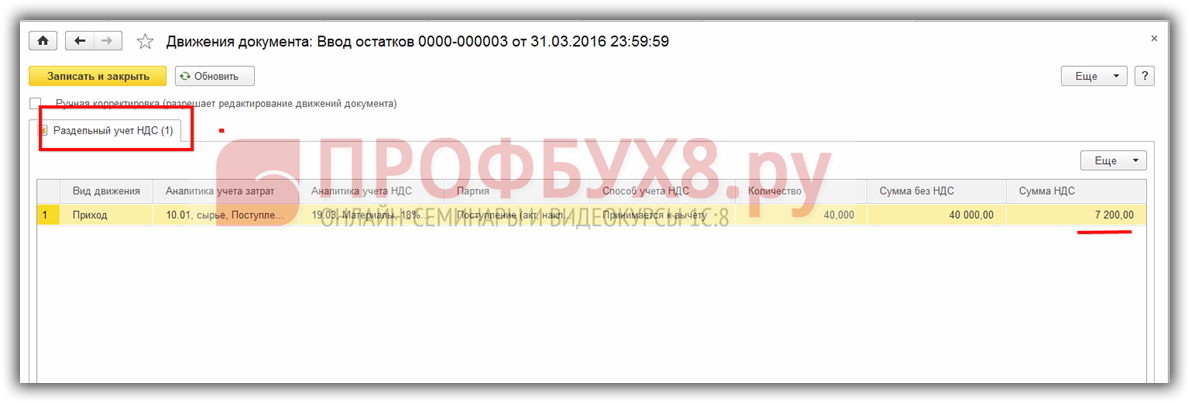

Если посмотреть движения документа по кнопке ДтКт, то можно увидеть, что в регистре накопления Раздельный учет НДС появилась соответствующая запись:

Шаг 3. Раздельный учет НДС

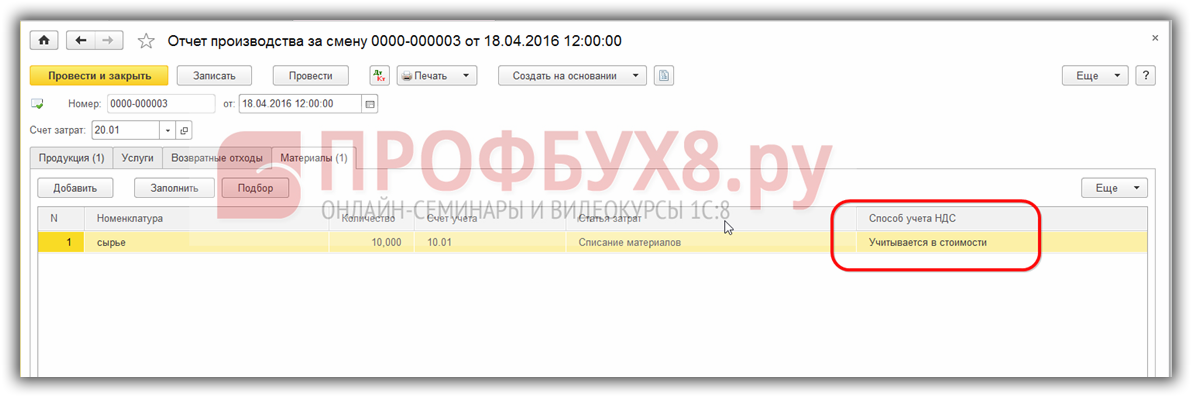

Во втором квартале материалы использовались для производства основной и новой продукции. Интересно посмотреть проводки при формировании Отчета производства за смену по новой продукции, когда НДС включается в стоимость:

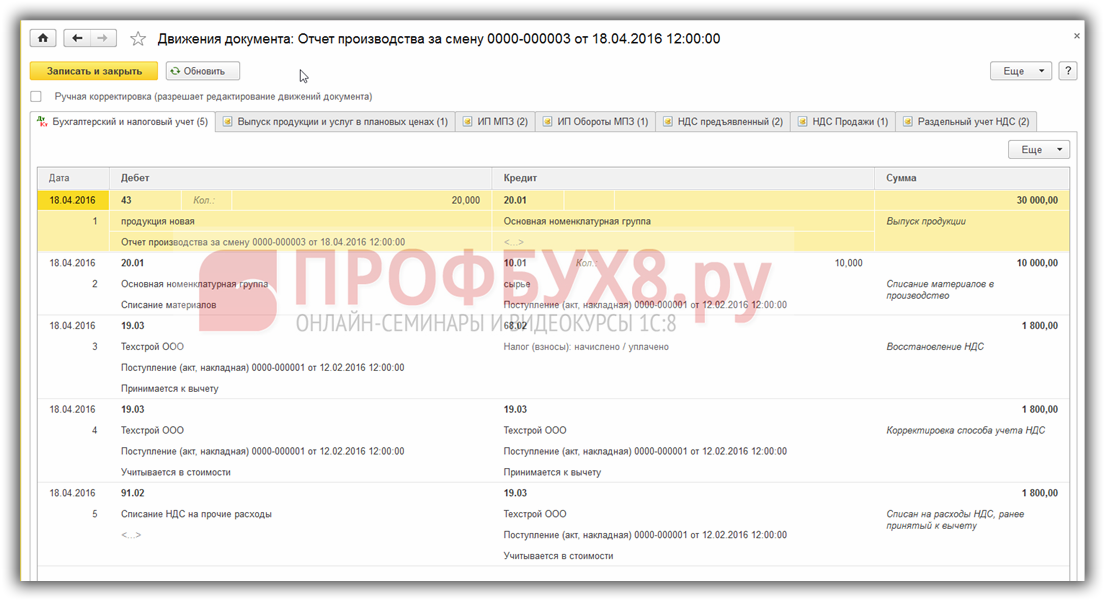

Видим, что в этом случае НДС по материалам в сумме 1 800 руб. сначала восстанавливается, а затем списывается на расходы:

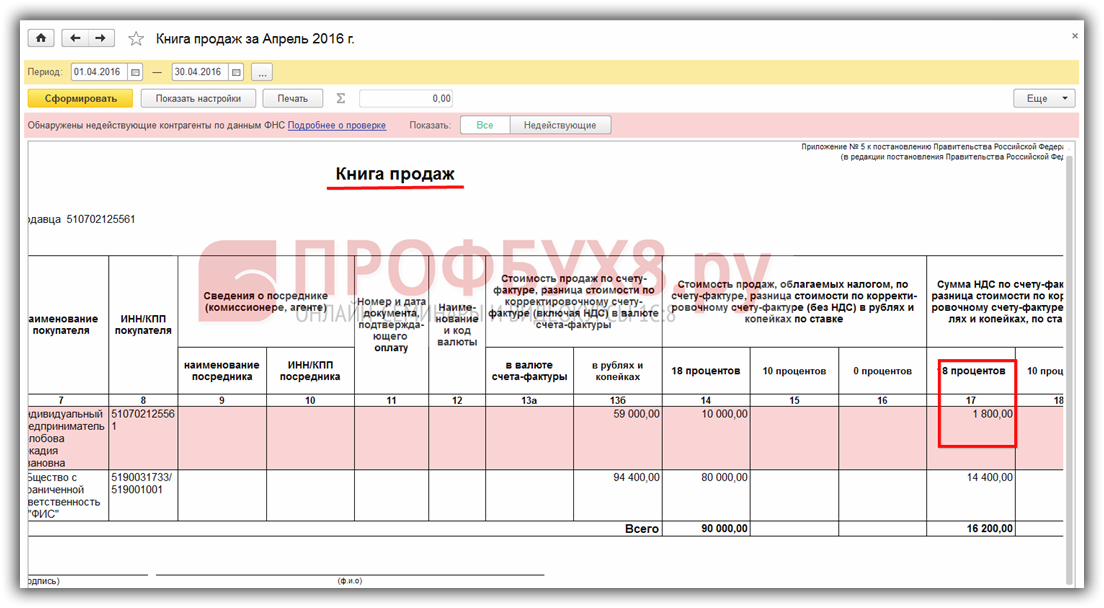

НДС восстанавливается через формирование записи Книги продаж на соответствующую сумму:

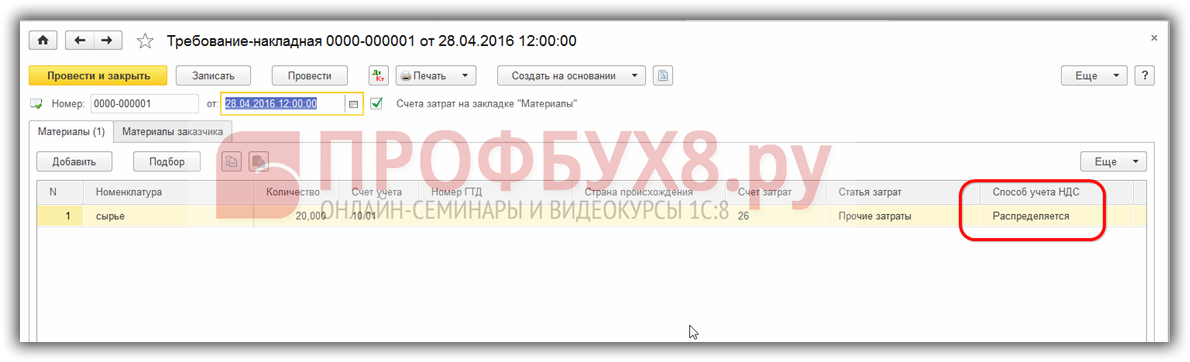

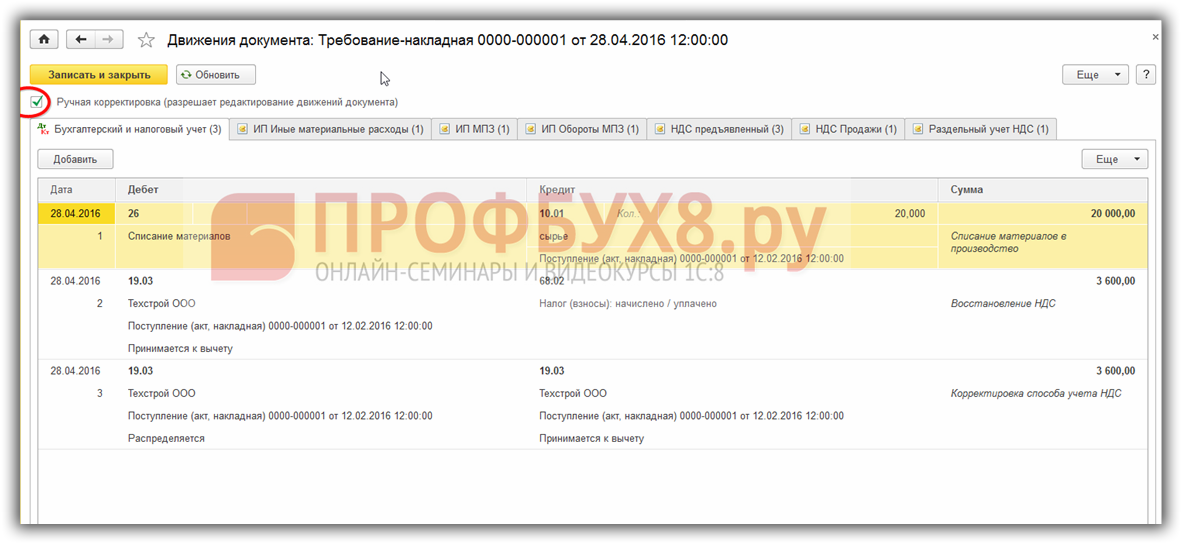

Часть материалов в количестве 20 штук была использована на общехозяйственные нужды, то есть НДС по ним должен быть распределен между продукцией облагаемой и не облагаемой НДС. В документе Требование-накладная выбираем способ учета НДС – Распределяется:

Проверяем движения документа по кнопке ДтКт. В суммы НДС, при необходимости, вносим корректировки вручную:

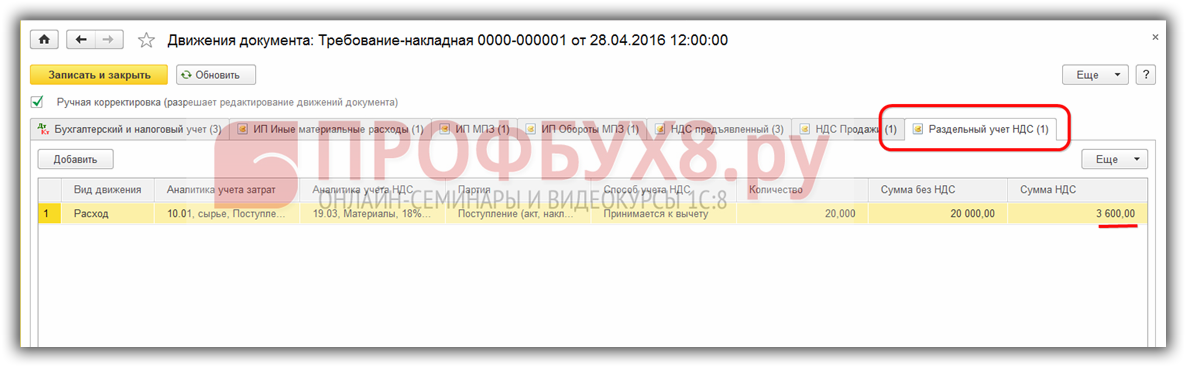

Проверяем движение документа на вкладке Раздельный учет НДС:

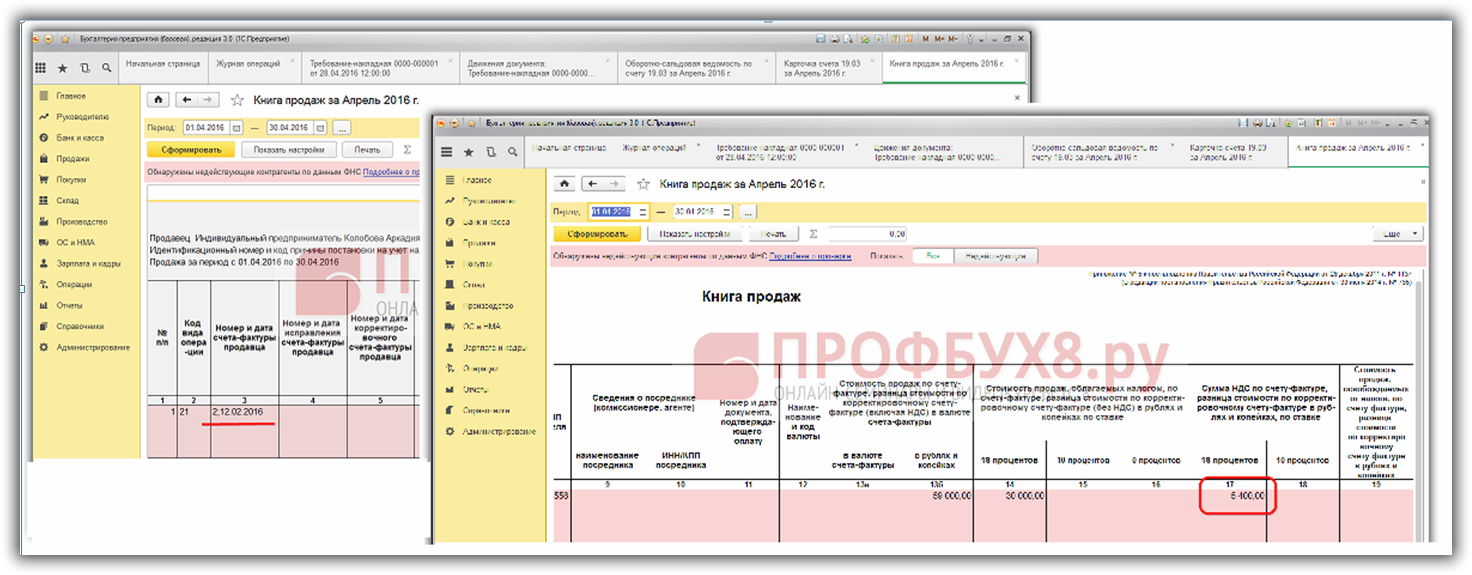

В Книге продаж сформировалась запись по восстановлению 3 600 руб. НДС в общей сумме восстановленного НДС по документу поступления материалов от 12.02.2016г.:

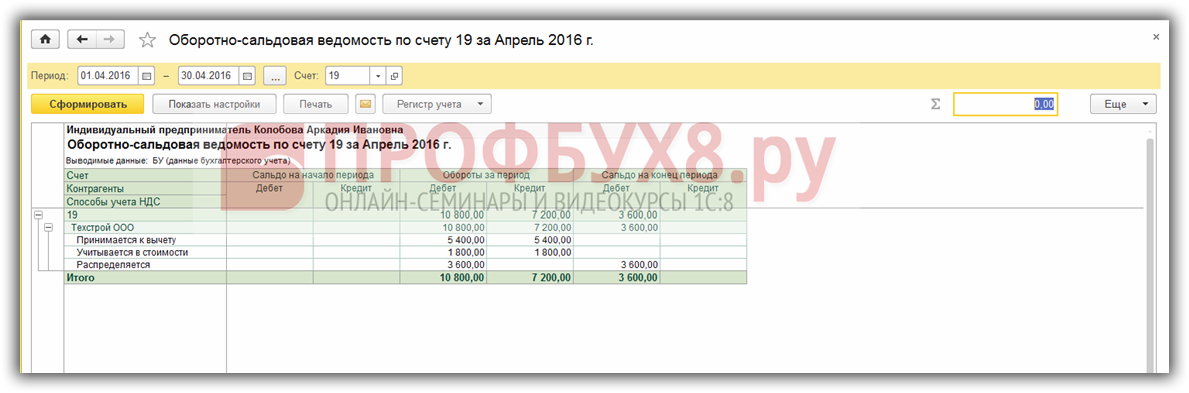

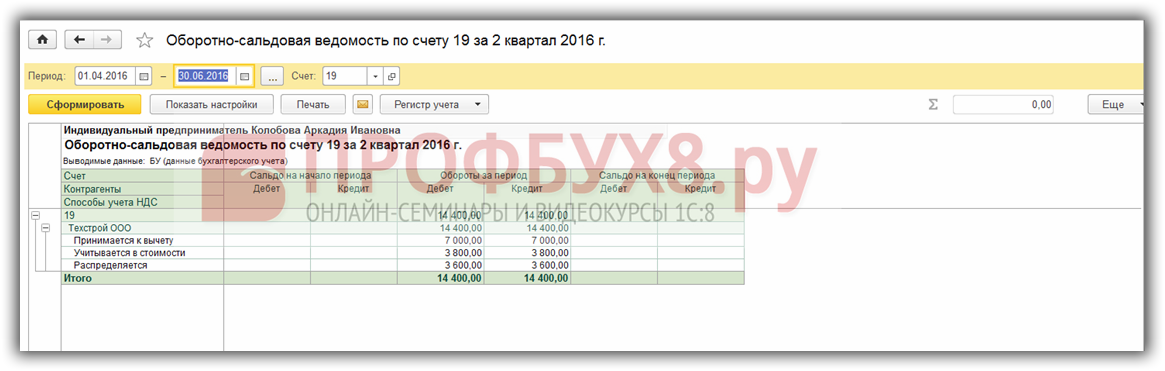

Оборотно-сальдовая ведомость по счету 19 выглядит следующим образом:

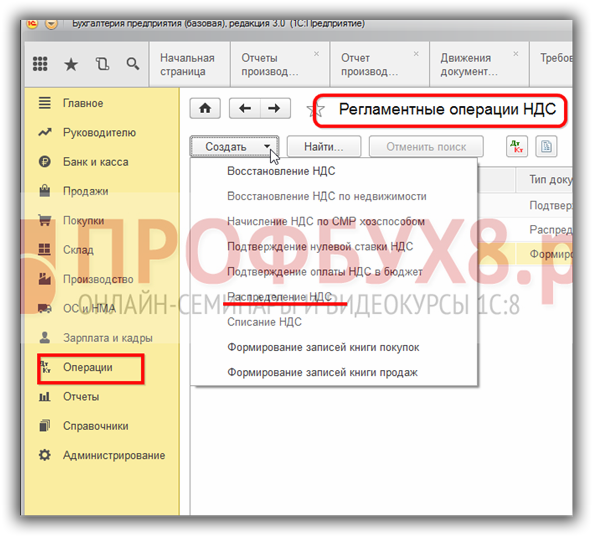

Шаг 4. Распределение НДС в 1С 8.3

Проведем регламентную операцию по распределению НДС до формирования Книги покупок и закрытия месяца:

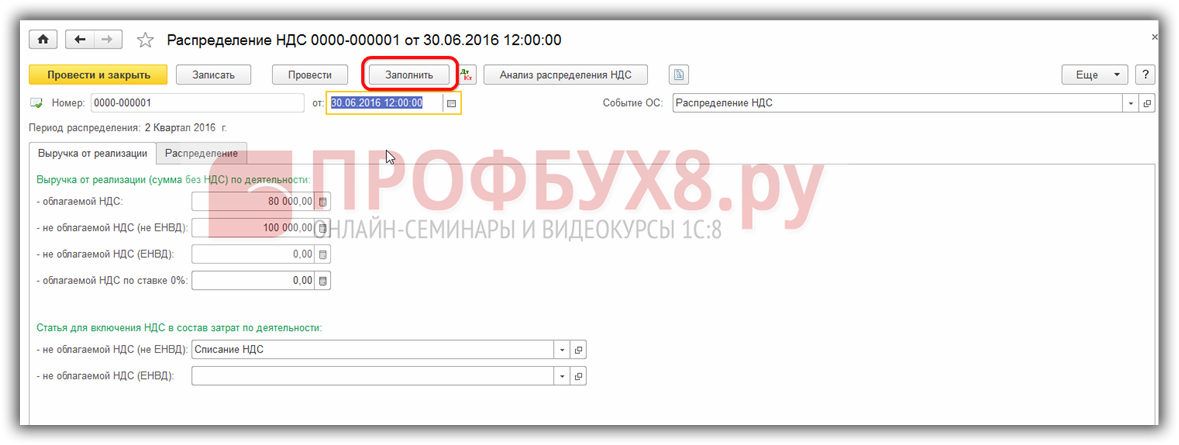

Документ Распределение НДС заполняется по команде Заполнить:

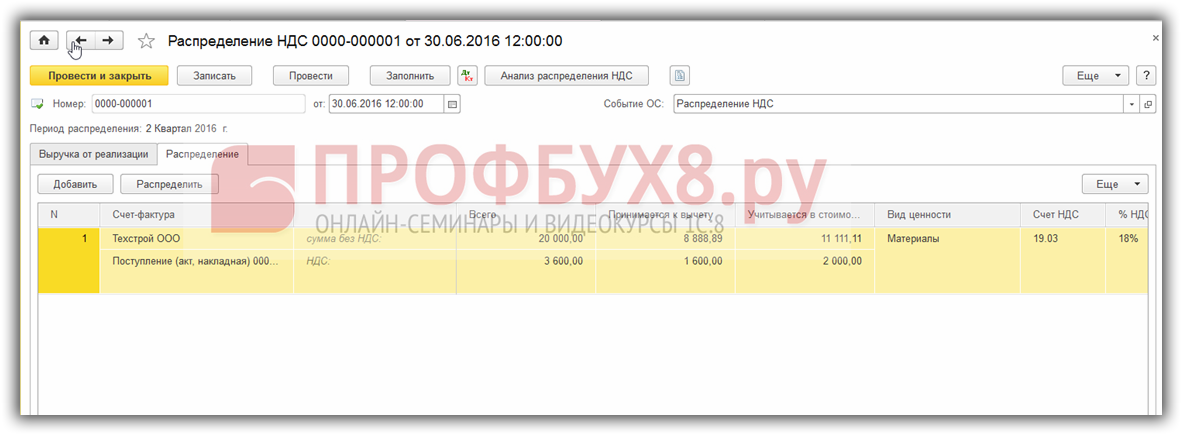

На закладке Распределение можно увидеть, как НДС по общехозяйственным материалам распределен между видами продукции пропорционально выручке:

Если в 1С 8.3 автоматически закладка Распределение не заполнилась, то можно добавить нужный счет-фактуру вручную и выбрать команду Распределить.

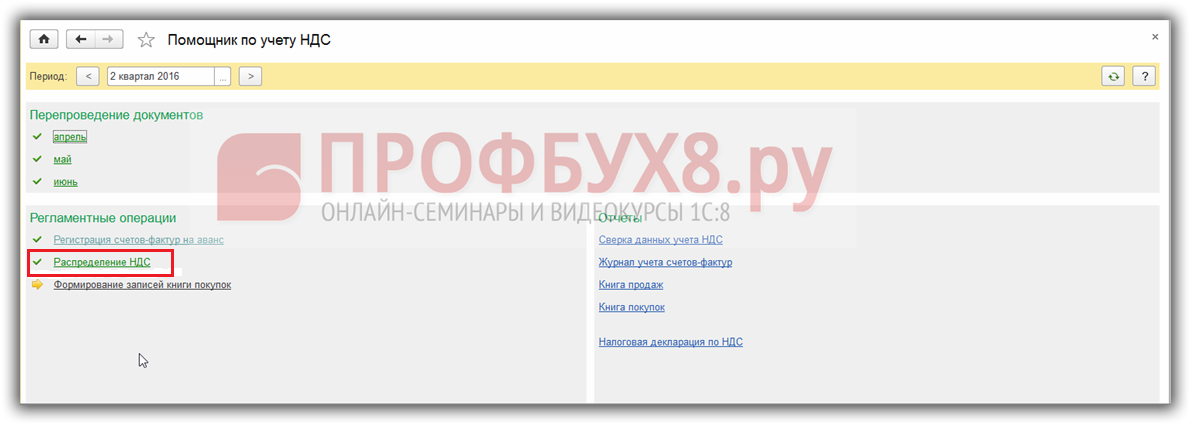

Далее проведем закрытие месяца в 1С 8.3 и сформируем Книгу покупок

Обратите внимание, что в Помощнике по учету НДС появилась ссылка Распределение НДС:

Оборотно-сальдовая ведомость по счету 19 теперь выглядит следующим образом:

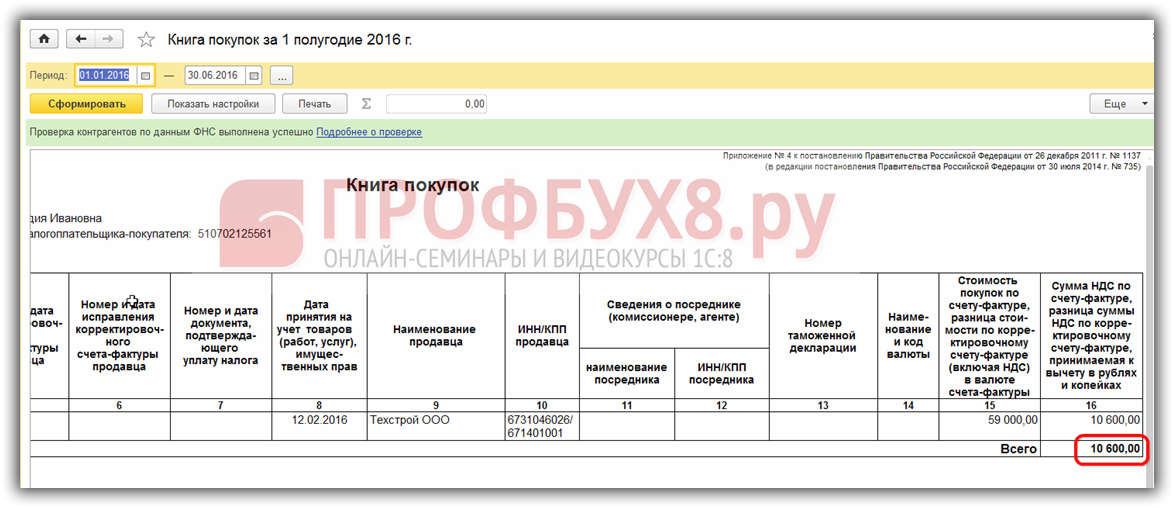

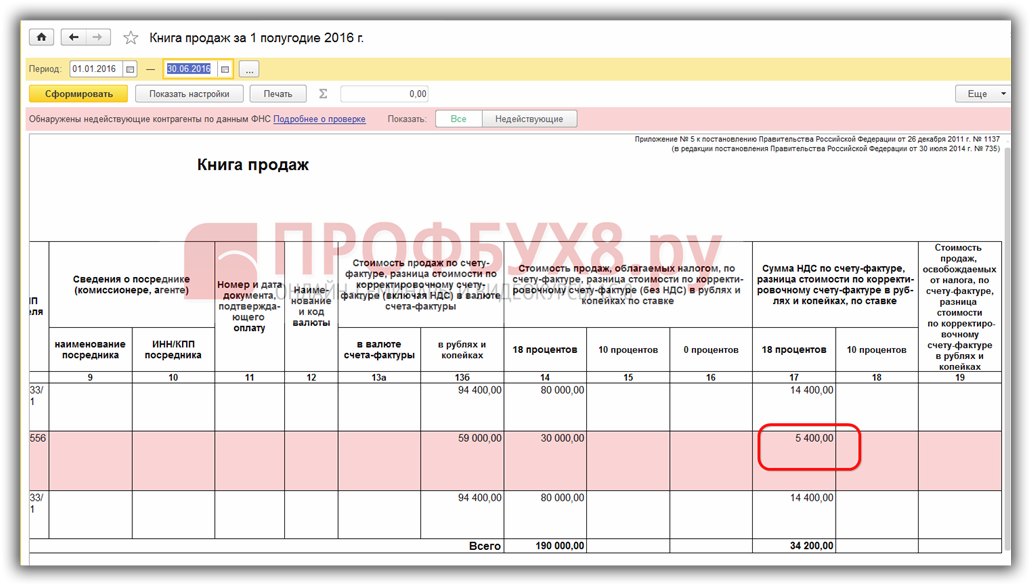

Проверим полученный результат. Сумма НДС, принимаемая к вычету за полугодие, составляет 5 200 руб. Данная сумма определяется как разница между записями в Книге продаж и покупок. Найдем соответствующие документы за полугодие по нашему поставщику ООО Техстрой.

В Книге покупок:

В Книге продаж:

Полученная разница составляет 5 200 руб.= 10 600 – 5 400. Таким образом, раздельный учет НДС в базе 1С 8.3 Бухгалтерия организован правильно.

В программе 1С Бухгалтерия 3.0 на интерфейсе ТАКСИ реализована новая методика раздельного учета входного НДС. Для ее запуска необходимо настроить соответствующие параметры. Как это сделать смотрите в нашем видео:

Поставьте вашу оценку этой статье:

Пример № 2

Закуплены материалы на сумму 131,11 рубля (НДС 20 рублей). НДС помечен к распределению. 3/4 из них (НДС 15 рублей) списано. 1/4 (НДС 5 рублей) осталось на складе не использовано.

За отчетный период было реализовано товаров на 80 рублей с НДС и на 20 рублей без НДС.

Обратите внимание, что НДС списанных материалов и оставшихся на складе проходят по документу «Распределение НДС» разными строками. У оставшихся материалов счет затрат будет такой же как счет учета самих материалов ( например 10.01 )

У списанных – 20 или 26, в зависимости от ваших настроек.

В документе «Формирование записей книги покупок» эти строки опять объединяются.

Ответ:

Налоговым законодательством для плательщиков НДС предусмотрено два метода определения суммы разрешенного к отнесению в зачет налога (

НК РК): и .

Для расчета суммы НДС, разрешенного к отнесению в зачет, при применении раздельного метода налогоплательщик обязан вести отдельный учет налога на добавленную стоимость по приобретенным товарам, работам, услугам, для целей облагаемых и необлагаемых оборотов.

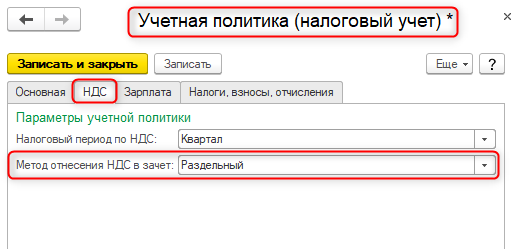

Для применения в учете раздельного метода по НДС в конфигурации «1С:Бухгалтерия для Казахстана», ред. 3.0 необходимо произвести соответствующие настройки параметров учетной политики.

В регистре сведений Учетная политика (налоговый учет), расположенном в разделе Предприятие – Учетная политика, на закладке НДС в строке Метод отнесения НДС в зачет установить значение Раздельный.

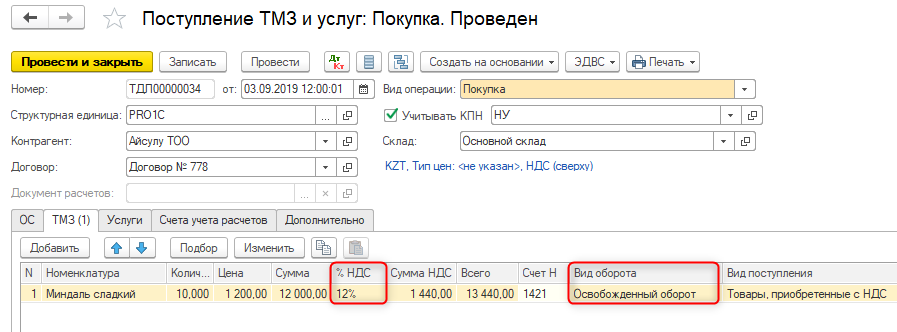

Для корректного отнесения НДС в зачет при применении раздельного метода в документах поступления необходимо указывать Вид оборота, соответствующий целям приобретения:

- Облагаемый – если покупка для облагаемых оборотов;

- Освобожденный – если покупка для необлагаемых оборотов;

- Общий – если покупка для облагаемых и необлагаемых оборотов одновременно.

Полезно

- Отложенный НДС: как оформить документы и отразить в форме 300.00?

- Как отразить операцию поступления товаров, по которой НДС не разрешен к зачету

- Как отразить поступление, если в одном счете-фактуре присутствуют позиции, по которым НДС подлежит отнесению в зачет и позиции, по которым зачет по НДС не разрешен?

В случае если товары и услуги приобретены с НДС для целей необлагаемого оборота, т.е. являются расходами такого вида деятельности, при котором реализации будет производиться без НДС, то в документе Поступление ТМЗ и услуг следует указать Освобожденный оборот в поле Вид оборота.

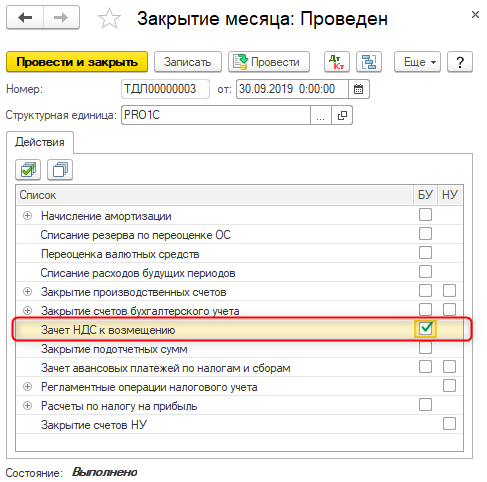

Для расчета суммы НДС, подлежащего отнесению в зачет, в конце налогового периода (квартала) необходимо провести регламентную операцию Зачет НДС к возмещению в документе Закрытие месяца.

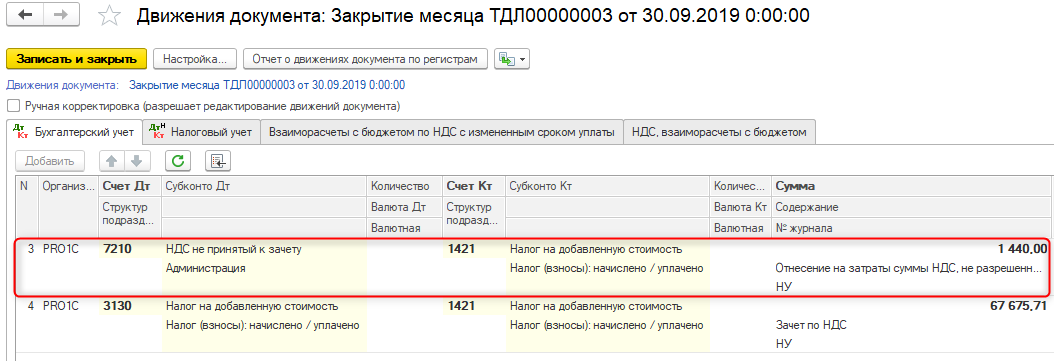

Если в учетной политики организации установлен раздельный метод отнесения НДС в зачет, то сумма НДС по освобожденным оборотам будет отнесена на затраты в качестве НДС не принятый к зачету.