Общие аспекты

Обычные российские граждане, для которых основным и единственным доходом является заработная плата, редко задумываются об уплате НДФЛ.

Да им это и ни к чему, поскольку налоги с зарплаты за них выплачивает работодатель, выступающий налоговым агентом.

Он самостоятельно исчисляет сумму к удержанию и перечисляет ее в бюджет. Работник получает уже «чистую» зарплату.

У граждан обязанность по выплате подоходного налога возникает при получении дохода, не связанного с официальным трудоустройством.

Например, человек может продать недвижимость или сдает квартиру в аренду. Налог на доходы, не связанные с предпринимательством, выплачиваются по истечении года получения прибыли.

Отсутствие требования ФНС об уплате налогов не является весомым аргументов для игнорирования обязательности платежа.

Налогоплательщик обязан самостоятельно рассчитать налог, подать налоговую декларацию и оплатить положенный взнос.

Декларация 3-НДФЛ подается не позже чем 30 апреля года, последующего за годом обретения дохода. А выплатить положенную сумму необходимо до 15 июля года подачи декларации.

Неподача декларации и неуплата налога грозит наложением штрафа, который выплачивается дополнительно к обязательному платежу.

Что это такое

Налог на доходы физических лиц, или сокращенно НДФЛ, это тип прямых налогов в РФ, являющийся одним из основных сборов.

Основанием взыскания налога становится получение налогооблагаемого дохода. При этом налоговой базой для исчисления суммы платежа становится совокупный доход физлица за исключением подтвержденных документально расходов.

Размер налога устанавливается в процентном соотношении к налоговой базе. Причем в зависимости от категории плательщика величина ставки варьируется.

Стандартное значение для трудящихся россиян определено как 13 %. Нерезиденты платят налог по ставке 30 %. Кроме того существуют и иные варианты ставок.

При установлении налоговой базой в расчет принимаются все типы доходов, приобретенные плательщиком, как в денежной или натуральной форме, так и в качестве материальной выгоды.

Разные удержания от полученных доходов, в том числе и по судебным решениям, не снижают налоговую базу. Устанавливается налоговая база по группам доходов, соответствующих одинаковой ставке.

За что платят

В качестве объекта обложения подоходным налогом выступают доходы, полученные физлицами:

К видам облагаемых доходов относятся:

- заработная плата при официальном трудоустройстве;

- оплата за работу, выполненную по договорам ГПХ;

- дивиденды;

- страховые выплаты;

- доходы, полученные от распоряжения имуществом;

- доходы от реализации недвижимости или иных ценных активов;

- иные доходы, обретенные от деятельности в России или за ее пределами (для резидентов).

Отдельные виды доходов не подлежат налогообложению НДФЛ. Их перечень определяется ст.215, ст.217 НК РФ. Как правило, к таким доходам относятся социальные выплаты, пособия, субсидии и подобные суммы.

Действующие нормативы

НДФЛ, или подоходный налог, касается абсолютно всех физических лиц. Согласно закону под физлицами понимаются россияне и иностранцы, взрослые граждане и несовершеннолетние, женщины и мужчины, то есть абсолютно все.

Суть налогообложения сводится к тому, что раз появился доход, то должен быть уплачен НДФЛ. Подробно порядок взимания НДФЛ рассматривается в гл.23 НК РФ.

Кроме того юридическая база по подоходному налогу включает в себя следующие нормативы:

Отдельные нюансы начисления и уплаты НДФЛ разъясняются в Письмах ФНС РФ и Минфина.

Какой налог в какой бюджет платится в стране

Помимо указанных налогов и сборов, некоторые местные обязательные платежи носят специфический характер, например, курортный сбор. Существуют также такие сборы, как налог с владельцев собак, на перепродажу автомобилей, компьютерной техники и комплектующих, сборы за парковку автотранспорта, за проведение кино- и видеосъемок, за право использования местной символики, за участие в бегах на ипподромах и так далее. Все указанные платежи поступают в местные бюджеты.

Все вышеприведенные налоги зачисляются в федеральный бюджет РФ и подлежат уплате всеми субъектами, а также гражданами на территории России. Они распределяются по приоритетным направлениям государственного финансирования, в частности, медицина и здравоохранение, оборона и военно-промышленный комплекс, социальные программы, культура и спорт, капитальное строительство и многие другие.

Засчитывается ли НФДЛ в счёт иных налогов?

Мы выяснили, что подоходный налог является федеральным. В связи с этим могут возникнуть следующие вопросы:

- Можно ли перекрыть недоимку, связанную с НДФЛ переплатой по другому налогу, тоже федеральному?

- Можно ли в другие, недостающие платежи зачесть излишки перечисленного НДФЛ (переплату)?

Если рассматривать организации, имеющие статус налоговых агентов (в том числе ИП), ответы на оба вопроса – отрицательные. Речь идёт о конкретных трудовых доходах сотрудников, и НДФЛ должен быть удержан именно с них. Даже если в течение двух-трёх месяцев работодатель допустит переплаты или недоимки, имеющие отношение к одному и тому же человеку, налогового агента могут ожидать штрафы. Закон в данном случае непреклонен – налог удерживается непосредственно при выплате конкретных денег конкретному лицу.

Проще вышеуказанными вопросами обстоят дела у ИП-шника, который платит подоходный налог сам за себя. Индивидуальные предприниматели, работающие по общей системе налогообложения, платят ещё и НДС (это тоже федеральный налог), потому при подаче в налоговую инспекцию по месту жительства соответствующего заявления у них будет возможность проведения перерасчётов между этими налогами. Подобная схема поможет индивидуальным предпринимателям вернуть переплату.

Куда идет подоходный налог

Наполняемость различного уровня бюджетов напрямую зависит от заработной платы на местах, и, как следствие, от собираемости НДФЛ. Поэтому повсеместно ведется борьба за «чистую» достойную оплату труда. Чем она выше, тем больше подоходный налог. Кстати, он берется по месту работы, а не прописки. Чем больше город, тем больше налогов в нем остается. Куда потратить деньги – решают органы самоуправления на местах.

Бухгалтер на предприятии удерживает 13% подоходного налога с вашего дохода в день выплаты заработной платы. На следующий день этот налог перечисляется в Управление Федерального казначейства на единый расчетный счет. Затем согласно Коду Бюджетной Классификации (КБК) и коду Общероссийского классификатора территорий муниципальных образований (ОКТМО) деньги перечисляют далее: 85% НДФЛ остается в региональном бюджете, и только 15% возвращается в местный городской или районный бюджет. Распределение подоходного налога по бюджетам часто пересматривается на законодательном уровне. Но с каждым разом процент отчисления в регионы возрастает, а на местах уменьшается.

В какой бюджет зачисляется ндфл

Разные удержания от полученных доходов, в том числе и по судебным решениям, не снижают налоговую базу. Устанавливается налоговая база по группам доходов, соответствующих одинаковой ставке. За что платят В качестве объекта обложения подоходным налогом выступают доходы, полученные физлицами: От источников внутри страны и за ее пределами Для резидентов РФ От деятельности в России Для нерезидентов К видам облагаемых доходов относятся:

- заработная плата при официальном трудоустройстве;

- оплата за работу, выполненную по договорам ГПХ;

- дивиденды;

- страховые выплаты;

- доходы, полученные от распоряжения имуществом;

- доходы от реализации недвижимости или иных ценных активов;

- иные доходы, обретенные от деятельности в России или за ее пределами (для резидентов).

Отдельные виды доходов не подлежат налогообложению НДФЛ.

Главная / Налоги и налогообложение / Налоги и налогообложение. ч.1

Региональные и местные налоги: в какой бюджет платится НДФЛ

Меняется только суть налогов. Ведь налоговая система неразрывно связана с государственным строем. Смена экономической формации, политических режимов моментально отражается на особенностях налогообложения. Все-таки между пополнением царской казны и бюджетом демократического государства есть существенная разница.

Современная система налогообложения в России во многом заимствовала западные механизмы. Сегодня бюджет страны пополняется, прежде всего, за счет плановых федеральных налогов. Этот процесс отличается четкостью, законной обоснованностью. Вся система работает слаженно, каждый ее элемент действует строго в соответствии с НК.

В какой бюджет зачисляется НДФЛ в 2020 году — куда платится за работников, федеральный или региональный

Получившаяся сумма заявляется в налоговой декларации и уплачивается в положенный срок. Если при расчете налога гражданин не воспользовался правом налогового вычета, он может реализовать право позднее на основании подачи соответствующей декларации и подтверждающих право документов.

- Деньги, выплаченные за работу по официальной договорённости.

- Доходы от реализации своего имущества, долей в организациях, акций и так далее.

- Средства, вырученные за эксплуатацию права автора на интеллектуальную или иную собственность.

- Осуществление сдачи в аренду имущества, находящегося в России.

Федеральные, региональные и местные налоги в 2018 году

Согласно действующему налоговому законодательству РФ исчисление налога происходит в виде определенного процента, который берется от общего совокупного дохода гражданина РФ, за исключением расходов, которые были документально заверены. Так кто же относится к лицам, которые должны уплачивать НДФЛ в бюджет государства?

Лица уплачивающие подоходный налог (плательщики налога) – это физические лица, которых можно разделить на две основные группы:

- Лица, граждане РФ, которые имеют статус налогового резидента, то есть находятся (проживают) на территории России в течение не менее 183 дней (календарных). Причем эти 183 дня должны быть прожиты в России в срок равный 12-ти месяцам, следующих друг за другом.

- Лица, которые не являются резидентами, описанными выше, но получающие доход на территории Российской Федерации

Важно помнить, что законодательной властью России установлена дата – 30 апреля – являющаяся крайним сроком для подачи сведений о доходах в налоговые органы. Данная дата касается определенных категорий граждан РФ, которые обязаны подавать подобные сведения

Но, отметим, что лица, которые не обязаны отчитываться о своих доходах в установленном порядке, имеют право подавать налоговую декларацию в течение всего календарного года, не ограничиваясь датой 30 апреля.

Итак, рассмотрим как, согласно Налоговому кодексу (далее — НК РФ), все физические лица делятся на категории налогоплательщиков. Самостоятельно подавать сведения в налоговый орган о доходах не позднее 30-го апреля обязаны:

- Лица, занимающиеся предпринимательской деятельностью в индивидуальном порядке (индивидуальные предприниматели, ИП);

- Лица, при помощи профессиональных знаний занимающиеся деятельностью, приносящей доход – это адвокаты, либо нотариусы;

- Лица, которые получили какие-либо вознаграждения, без участия налоговых агентов;

- Лица, получившие определенные суммы за счет продажи имущества;

- Лица, имеющие статус налогового резидента РФ на доход, полученный за пределами страны;

- Лица, получившие доход, но без своевременной уплаты налога на него с помощью налогового агента;

- Лица, выигравшие в лотерею и получившие выигрыш через организаторов игр, основанных на риске;

- Лица, получившие доход за счет вознаграждения, выплачиваемого при условии, что они являются наследниками авторов трудов по литературе, науке или искусства, а также изобретений;

- Лица, получающие доход в установленном порядке дарения.

Социальные пенсии в 2019 году: индексация инвалидам

Порядок начисления работодателем НДФЛ зависит от того, какой статус у работника – резидент или нерезидент. Для каждой из указанных категорий действует своя ставка подоходного налога – 13 % или 30. Как же понять, является специалист резидентом или нерезидентом. Разъяснения по этому вопросу недавно дал Минфин.

Стало известно, как изменится предельная база по взносам на 2020 год – таблица с информацией размещена ниже. Проект Минфина уже опубликован на портале нормативно-правовых актов. Учитывайте эти корректировки при уплате обязательных страховых взносов в ИФНС. Если перечислить обязательства по старым лимитам, у компаний с высокими зарплатами есть риски недоплаты сумм в бюджет.

Основанием для разрешения выдачи зарплаты досрочно послужило обращение организации в Минтруд о досрочной выплате аванса. Соответствующее разъяснение трудового ведомства свелось к цитированию норм Трудового Кодекса и отсутствии прямого запрета законодательства по труду, в связи с чем Министерство дало одобрение. Однако письмо Минтруда № 14-1/В-582 от 26.07.2019 года не является панацеей от начисления штрафных санкций.

Случаи блокировки Сбербанком карт или счетов клиентов в последнее время значительно участились. С подобными проблемами сталкиваются как предприятия-юридические лица, так и предприниматели или обычные граждане. Какие операции попадают под подозрение? На своем сайте Сбербанк разместил поясняющую информацию.

По распоряжению Владимира Путина для граждан вводится новый налог. Перечислять платеж придется не всем физлицам, а только самозанятым. Реформа налогообложения пока внедряется с целью тестирования. Территория действия – не вся РФ, а отдельные 4 региона.

Пенсионная реформа в России стартует с 1 января 2019 г. Еще в июне Дмитрий Медведев объявил о повышении возраста выхода на пенсию – для мужчин до 65 лет, а женщин – до 63. Нововведения будут приняты не одним днем. Предусмотрен переходной период на срок вплоть до 2034 г.

При прекращении трудовых отношений организация или предприятие должны произвести расчет зарплаты при увольнении с сотрудником. В связи с увольнением, работникам начисляется заработная плата за отработанные дни в месяце увольнения и компенсационные выплаты за неиспользованный отпуск. В зависимости от причин увольнения сотруднику могут также назначить выходное пособие или компенсационные выплаты вследствие прекращения рабочих отношений, а также сохранить среднемесячную заработную плату.

https://youtube.com/watch?v=GOBdlZNdpHc%26list%3DPLqW3u411sCU5TNcPr5C6qIE5HkNdwC1Ha

Классификация налогов

Множественность налогов, их различное назначение и построение делают необходимой классификацию налогов.

НК РФ предусмотрено деление налогов и сборов по видам на три группы:

• федеральные;

• региональные;

• местные.

Федеральные налоги установлены НК РФ и обязательны к уплате на всей территории страны. К федеральным налогам относятся, например, НДС, налог на доходы физических лиц, налог на операции с ценными бумагами, акцизы. Перечень федеральных налогов и сборов приведен в статье 13 НК РФ.

Региональными являются налоги и сборы, установленные НК РФ и законами субъектов Российской Федерации и вводимые в действие законами субъектов федерации. Эти налоги обязательны к уплате на территории соответствующих субъектов. В эту группу налогов входят: налог на имущество организаций, транспортный налог, налог на игорный бизнес и другие.

К местным относятся налоги, установленные НК РФ и норматив ными правовыми актами представительных органов местного самоуправ ления. Они вводятся в действие нормативными правовыми актами пред ставительских органов местного самоуправления и обязательны к уплате на территории соответствующих муниципальных образований. Земель ный налог, налог на рекламу, налог на имущество физических лиц – это местные налоги.

Деление налогов на федеральные, региональные и местные не зависит от бюджета или внебюджетного фонда, в который они направляются. Например, налог на доходы физических лиц, платится в консолидированные бюджеты субъектов Российской Федерации и относится к группе федеральных налогов (Приложение 1).

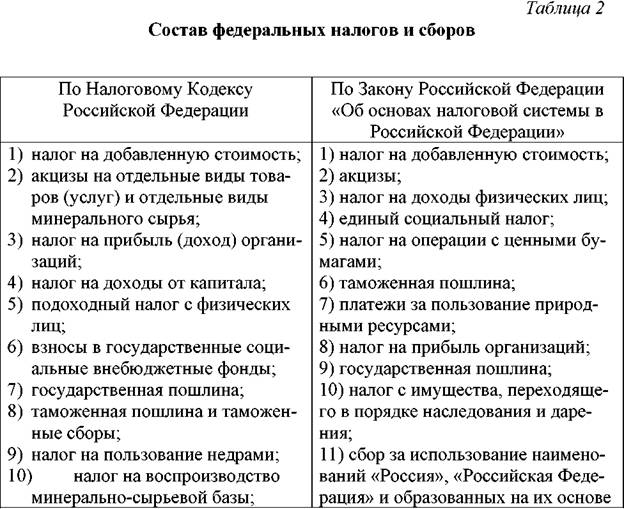

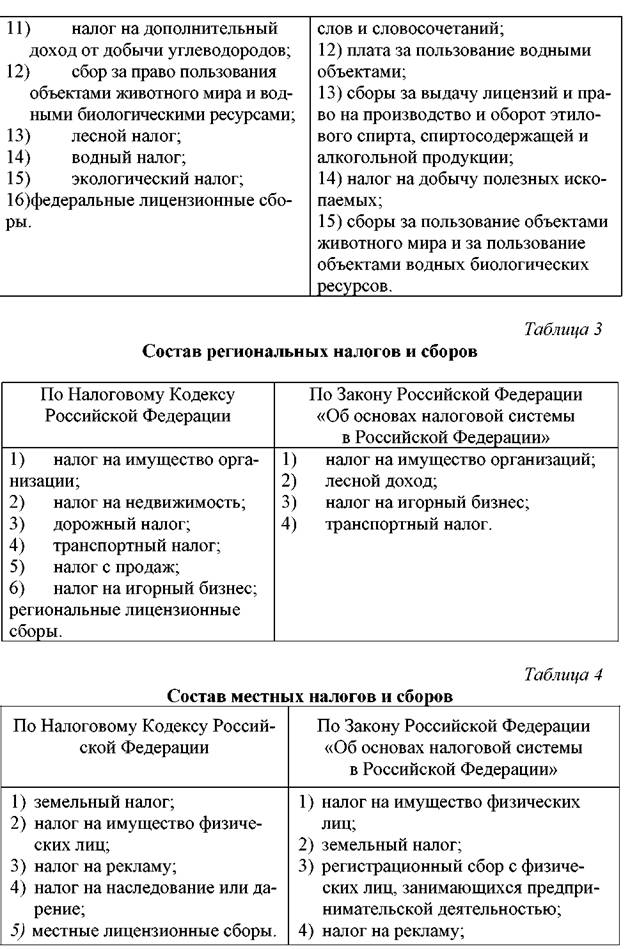

До вступления в силу второй части НК РФ состав федеральных, региональных и местных налогов, взимаемых на территории страны, установлен статьями 19, 20 и 21 Закона Российской Федерации от 27.12.91 № 21181 Об основах налоговой системы в Российской Федерации (таблицы 24).

Прогнозирования являются стержнем любой торговой системы, поэтому правильно сделанные прогнозы Forex могут сделать вас в высшей степени денежным.

По форме взимания различают налоги:

• прямые;

• косвенные.

Прямые налоги устанавливаются непосредственно на доход или имущество налогоплательщика. В связи с этим при прямом налогообло жении денежные отношения возникают непосредственно между налого плательщиком и государством. Примером прямого налогообложения в российской налоговой системе могут служить такие налоги, как земель ный налог, налог на доходы физических лиц, налог на прибыль организаций, налог на имущество физических лиц. В данном случае основани ем для обложения служат владение и пользование доходами и имущест вом.

п»ї

Косвенные налоги взимаются в процессе движения доходов или оборота товаров, работ и услуг. Косвенными налогами облагается оборот или операции по реализации, в результате чего фактическим плательщиком налога, как правило, является потребитель. Эти налоги включаются в виде надбавки в цену товара, а также тарифа на работы или услуги и оплачиваются потребителем.

Владелец товара, работы или услуги при их реализации получает с покупателя не только стоимость товара, работы, услуги, но и налоговые суммы, которые затем нужно перечислить государству. Косвенные нало ги нередко называют налогами на потребление. Эти налоги переносят реальное налоговое бремя на конечного потребителя. При косвенном налогообложении налогоплательщиком является продавец товара (рабо ты или услуги), выступающий в качестве посредника между государством и фактическим носителем налога – потребителем этого товара (работы или услуги). Примером косвенного налогообложения могут слу жить налог на добавленную стоимость, акцизы, таможенные пошлины, и др. Поступления косвенных налогов в казну прямо не привязано к результатам финансовохозяйственной деятельности субъекта налогообложения и фискальный эффект достигается в условиях падения производства и даже в случае убыточной работы организации.

В основу классификации можно положить и такой признак, как плательщик налога.

В какой бюджет зачисляется ндфл: местный или федеральный, порядок исчисления и уплаты налога, кбк 2020 за работников — правовой мир

Одним из основных налоговых сборов, взимаемых с граждан нашей страны, является НДФЛ.

В какой бюджет зачисляется эта выплата из кармана каждого россиянина, интересует многих, так как все мы, разумеется, хотели бы видеть, каким благоприятным изменениям поспособствуют затраченные средства.

Кроме того, в какой из бюджетов направлять НДФЛ – предопределяющий вопрос для каждой организации-работодателя, удерживающей налог с трудящихся в ней сотрудников, и прочих организаций, имеющих необходимость по самостоятельной уплате налога с полученных ими доходов.

НДФЛ: в какой бюджет зачисляется?

Как распределяется ндфл между бюджетами

Переплата по НДФЛ. Что делать? Образец письменного пояснения в налоговую по НДФЛ. Вычет у налогового агента в отчетном году.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Добрый день, уважаемые читатели! Как вы помните, на днях мне довелось делать аж 3 справки по НДФЛ для своих сотрудников.

Порядок распределения НДФЛ между бюджетами изменился

Календарь бухгалтера Проверка контрагента Трудовой кодекс Налоговый кодекс. Автор PPT. Порядок распределения НДФЛ между бюджетами изменился. Президент одобрил поправки в бюджетное законодательство.

Внешний государственный муниципальный финансовый контроль в сфере бюджетных правоотношений является контрольной деятельностью соответственно Счетной палаты Российской Федерации, контрольно-счетных органов субъектов Российской Федерации и муниципальных образований Внутренний государственный муниципальный финансовый контроль в сфере бюджетных правоотношений является контрольной деятельностью Федеральной службы финансово-бюджетного надзора, органов государственного муниципального финансового контроля, являющихся соответственно органами должностными лицами исполнительной власти субъектов Российской Федерации, местных администраций…, Федерального казначейства финансовых органов субъектов Российской Федерации или муниципальных образований.

Федеральное казначейство финансовые органы субъектов Российской Федерации или муниципальных образований предлагается наделить полномочиями по осуществлению внутреннего государственного муниципального финансового контроля: за непревышением суммы по операции над лимитами бюджетных обязательств и или бюджетными ассигнованиями; за соответствием содержания проводимой операции коду классификации операций сектора государственного управления, указанному в платежном документе, представленном получателем бюджетных средств; за наличием документов, подтверждающих возникновение денежного обязательства, подлежащего оплате за счет средств бюджета.

Дорогие читатели, если вы увидели ошибку или опечатку, помогите нам ее исправить! Мы узнаем о неточности и исправим её. Вам может быть интересно:. Владельцев московских кондиционеров обяжут их ремонтировать. Власти Санкт-Петербурга взялись за бизнес-климат. Подпишитесь на ежедневную рассылку.

Как выплатить налог на доходы физического лица государству

Уплатить положенный казне сбор можно единым платежом согласно актуальному коду бюджетной классификации (КБК). Эти коды необходимо знать каждому работодателю, предпринимателю или простому гражданину, отчисляющим денежные средства в казну страны.

Итак, далее в таблице мы отразили актуальные на сегодняшний день кодировки.

Таблица 1. КБК для уплаты подоходного сбора

| Код бюджетной классификации | Для каких доходов |

|---|---|

| 18210102010011000110 | Для организаций-работодателей, перечисляющих в казну сбор с доходов сотрудников. |

| 18210102020011000110 | Код, использующийся при отчислении средств с доходов, полученных индивидуальными предпринимателями, нотариусами и адвокатами. |

| 18210102030011000110 | Кодировки, использующиеся для отчислений с доходов, полученных согласно 228 статье Налогового Кодекса. |

| 18210102040011000110 | Последовательность цифр, которая используется для перечисления НДФЛ в казну лицами, являющимися иностранцами, использующими патент в трудовой деятельности. |

Грамотность относительно вопросов, связанных с налогообложением, необходима не только налоговым агентам, но и простым гражданам, поэтому, внимательно прочтите статью и изучите более подробно заинтересовавшую вас в ней информацию

Муниципальные финансы

Первую группу составляют средства, выделяемые в соответствии с действующим законодательством в виде льгот по оплате жилья и коммунальных услуг пенсионерам и другим категориям граждан. Наиболее обоснованное использование этих средств возможно лишь при их сугубо адресном распределении.

Местный бюджет (бюджет муниципального образования) — это форма образования и расходования денежных средств в расчете на финансовый год, предназначенных для обеспечения задач и функций, отнесенных к предметам ведения местного самоуправления, путём исполнения исполнения расходных обязательств соответствующего муниципального образования.

НДФЛ федеральный или региональный налог

Физические лица, получающие доход (денежные средства) обязаны отказаться от его части в пользу государственного бюджета по установленной ставке. Эта отчуждаемая часть и считается подоходным налогом, который является прямым и основным для всего населения России.

- Денежные пособия по беременности и родам, алименты.

- Пенсионные начисления лицам, достигшим законодательно установленного возраста для выхода на пенсию или признанным нетрудоспособными экспертизой.

- Компенсация за ущерб здоровью работника.

- Подарки стоимостью менее 4 000 рублей, полученные сотрудником или бывшим сотрудником (пенсионером) от работодателя.

- Материальная помощь в размере менее, чем 4000 рублей, полученная сотрудником или бывшим сотрудником (пенсионером) от работодателя.

- Материальная помощь малообеспеченным семьям, статус которых подтверждён государством.

- Оплата из чистой прибыли работодателя медицинской помощи для своего сотрудника или членов его семьи.

- Вознаграждения донорам крови.

- Компенсация за ущерб здоровью работника.

- Компенсация стоимости путёвок в санатории и прочие учреждения, связанные с оздоровлением граждан (кроме туристических).

- Расходы на повышение профессиональной квалификации сотрудника.

- Оплата переподготовки, получения образования или профессиональной подготовки сотрудника.

- Стипендии, получаемые студентами высших образовательных учреждений.

- Гранты на образовательную или научную деятельность.

- Компенсация в связи с увольнением, сумма которой не больше, чем троекратный размер среднемесячной зарплаты (шестикратный размер для жителей Крайнего Севера).

- Материальная помощь семье умершего сотрудника.

- Материальная помощь, выплаченная гражданам, пострадавшим от стихийного бедствия или иной чрезвычайной ситуации.

- Денежные средства, переданные пострадавшим от террористических нападений.

- Компенсация сотруднику расходов по уплате процентов по кредиту на строительство или покупку недвижимости.