Когда можно не платить налог

Есть ряд случаев, когда налог можно не уплачивать. Например, если передача происходит государственной, муниципальной организации, то в данном случае налог на добавленную стоимость можно не платить. То есть при оказании спонсорской помощи больнице, детскому садику, школе или полицейскому участку можно не уплачивать данный налог. При этом помощь может оказываться как в виде денег, так и в виде работ, каких-то услуг, вещей.

Есть также определённый перечень медицинских товаров или услуг, которые не подлежат налогообложению вообще. Например, услуги сиделки у постели больного, если у неё есть медицинское образование. Можно спокойно брать любую плату за это и не платить не только этот налог, но и любые другие. При этом, правда, необходимо медицинское заключение, что больному, престарелому или инвалиду такая услуга необходима.

К подобным услугам относятся также протезно-ортопедические, оказание транспортных услуг инвалидам, услуг скорой помощи и некоторые другие медицинские и не медицинские. Например, ритуальные услуги и услуги аренды помещений, предоставленные иностранцам и иностранным организациям также не подлежат налогообложению. Подробный перечень можно узнать из статьи 149 Налогового кодекса.

Освобождаются от уплаты налога благотворительные расходы. В статье 146 того же документа указан подобный их перечень. Предоставление помещения медицинским клиникам, детским образовательным центрам без всякой платы не облагается налогами. При этом необязательно учреждения будут являться государственными, возможно освобождение от уплаты и при безвозмездной передаче частным клиникам, частным школам.

В ряде случаев освобождаются от уплаты налога безвозмездные передачи товаров или оказания услуг организации, которые связаны с определёнными мероприятиями. В частности, в 2018 году таковыми были ряд организаций, которые занимались чемпионатом по футболу, а в 2020 году будут те, кто занимается подготовкой к чемпионату Европы. Полный перечень можно узнать из сто сорок шестой статьи.

Лимиты на подарки и безвозмездную передачу

Нельзя безвозмездно передавать имущество на неограниченную сумму, так же, как и неправомерны дорогие подарки между деловыми партнерами. Закон разрешает презенты не дороже 3 тыс. руб., все остальное, передаваемое в дар, необходимо оформлять соответствующим договором и проводить по бухгалтерии.

Лимиты снимаются в некоторых оговоренных законом ситуациях:

- имущество передается бюджетной или общественной структуре;

- одаривают религиозную организацию;

- активы получает некоммерческая структура, благотворительный фонд и др.

Что касается получения чего-либо в дар, то организация может быть одаренной, даже и на большую сумму:

- физическим лицом;

- государственной структурой;

- муниципальной организацией.

Оформление по договору

Передачу имущества между юрлицами нужно регистрировать договорным путем. Закон предусматривает для этого две формы составления такого документа.

- Договор дарения. Заключается, если предоставление имущества не требует никаких ответных обязательств. Одариваемая компания, таким образом, получает доход в размере стоимости полученного ею безвозмездно имущества, если бы оно было реализовано. Даритель при этом осуществляет расход.

Касательно налогообложения, такой договор предусматривает получение дарителем прибыли, что подразумевает налог. Величина налоговой базы рассчитывается по рыночной цене, но не должна быть меньше, чем остаточная стоимость, значащейся в бухгалтерии дарителя.

Завершается сделка оформлением акта приема-передачи.

Договор безвозмездного пользования (ссуды). Согласно такой форме передачи, активы передаются безоплатно, но с условием их возврата в том же виде, естественно, с учетом предусматриваемой амортизации. При этом оговаривать срок передачи в договоре не обязательно, он может считаться действующим вплоть до ликвидации организации либо пожизненно. Формально одариваемая сторона не вступает в собственность на переданное имущество, но фактически может использовать его, как свое собственное.

Собираясь к нотариусу для заключения одного из этих видов договоров, представителям организаций нужно подготовить такие документы:

- заявление дарителя (юрист подскажет, как его правильно составить);

- регистрационные документы обеих компаний;

- бумаги, подтверждающие полномочия лиц заключать договоры от имени компании;

- удостоверения личности полномочных представителей;

- правоустанавливающие документы на даримое имущество.

Пусть даже при передаче тех или иных активов не фигурирует плата, данная операция юридически является сделкой. Ее регистрация происходит в присутствии нотариуса по следующей процедуре.

- Процесс согласования передачи части собственности между компаниями (их представителями).

- Компания-даритель документально гарантирует право собственности на активы, переходящие другому юрлицу.

- Составление заявления от компании, передающей дар, в котором декларируется это намерение.

- Составление договора о дарении или безвозмездной передаче (ссуде).

- Заверение договора у нотариуса в присутствии представителей обоих юрлиц.

- Государственная регистрация договора в местном Управлении федеральной регистрационной службы.

Условия безвозмездной передачи

Безвозмездная передача имущества — это не что иное, как дарение (п. 1 ст. 572 ГК РФ). Данный термин используется для обозначения действий преимущественно между организациями, учреждениями и индивидуальными предпринимателями.

Таким путем могут передаваться следующие объекты:

-

деньги;

-

основные средства;

-

товары;

-

материалы;

-

продукция;

-

нематериальные активы;

-

акции, облигации, векселя и другие ценные бумаги;

-

имущественные права (в качестве такого объекта может выступать право пользования без оплаты здания или сооружения);

-

имущественные требования (в качестве такого объекта может выступать переданное право требования задолженности).

Несмотря на столь широкий перечень объектов, допускаемых к безвозмездной передаче, законом установлены существенные ограничения по их стоимости. Так, субъектам предпринимательства разрешается передавать ценности без их оплаты только на сумму до 3 000 руб.

Допускается дарить указанные объекты компаниям, являющимся учредителями, если такое действие предусмотрено уставом. Однако данные рамки не действуют при совершении операций с физическими лицами, фондами, занимающимися благотворительностью, общественными организациями, казенными учреждениями, религиозными организациями, некоторыми видами кооперативов и иными некоммерческими образованиями.

Передача безвозмездно имущества стоимостью больше 3 000 руб. — это уже нарушение. Подобная сделка может считаться недействительной согласно п. 1 ст. 168, а также подп. 4 п. 1 ст. 575 ГК РФ.

Дарение физическому лицу или некоммерческой организации в сумме большей, чем 3 000 руб., должно подкрепляться письменным соглашением. Так гласят нормы ст. 574 и 575 ГК РФ. Кроме того, сам факт передачи имущества должен подтверждаться первичным документом, в качестве которого может выступать и накладная, и акт приема-передачи.

Безвозмездная передача или дарение

Организация, осуществляя свою деятельность, может принимать от других организаций или передавать им принадлежащее фирме имущество, при этом не ожидая никаких ответных шагов взамен, то есть безвозмездно. Это прямо дозволяется ст. 572 гражданского Кодекса РФ.

После того, как имущество было подарено, организация, получившая его, никаким образом не принимает на себя следующие обязательства.

- Та или иная форма оплаты полученного имущества.

- Встречное оказание услуг, выполнение работ, ответный имущественный бартер.

Подарком, в отличие от безвозмездной передачи, называется предоставление имущества или денег на сумму, не превышающую 3 тыс. руб. и не требующую документального оформления.

Объекты для безвозмездной передачи могут представлять собой:

- ценные бумаги;

- нематериальные активы организации;

- товары;

- готовая продукция;

- материалы, сырье;

- оборудование, инструменты;

- объекты недвижимости или право пользоваться ими;

- транспортные средства;

- деньги в наличной или безналичной форме, а также погашение финансовых обязательств одариваемого.

ВАЖНО! Если вступление во владение передаваемым имуществом предусматривает регистрацию, например, речь идет об авто или недвижимости, то одариваемая сторона должна зарегистрировать это имущество за собой, и лишь тогда наступит смена собственника. Некоторые категории имущества не могут быть подарены, поскольку имеют ограниченное гражданское обращение или вовсе изъяты из него

К таким предметам владения относятся:

Некоторые категории имущества не могут быть подарены, поскольку имеют ограниченное гражданское обращение или вовсе изъяты из него. К таким предметам владения относятся:

- некоторые виды оружия;

- боевая техника и военное оборудование;

- ядовитые вещества;

- музейные и раритетные вещи;

- природные ресурсы.

Бухгалтерский учет

Оприходование безвозмездно поступившего актива выполняется по рыночной стоимости, определяемой на настоящий момент.

Этот стоимостный показатель нужно вычислять на день принятия к учету подаренного объекта в виде вложения во внеоборотные активы.

Что понимается под рыночной текущей стоимостью безвозмездно полученного основного средства по мнению закона? Согласно официальному определению, это та сумма денег, которую можно выручить при реализации принятого основного средства в день его оприходования.

29-й пункт Методических указаний определяет порядок определения данного показателя. Согласно третьем абзацу указанного пункта, при установлении рыночной стоимости можно:

- применять сведении о ценах на схожие объекты основных средств — такую информацию можно подтвердить бумагами от производителей;

- анализировать показатели статистики – почерпнуть их можно в Росстате, инспекциях, СМИ, спецлитературе, данную информацию также возможно документально подтвердить;

- прибегнуть к услугам экспертов, оценщиков, которые после осмотра основного средства определяют его стоимость и пишут заключение.

Первоначальную стоимость безвозмездно полученного актива могут формировать следующие составляющие:

- Рыночная цена.

- Транспортные траты.

- Оплата услуг экспертов и прочих консультантов.

- Оплата получения статистической информации для оценки стоимости ОС.

- Траты на монтаж, наладку и сборку.

При безвозмездно передаче основного средства ОС нужно готовить следующие документы:

- Договор дарения – определяет сроки и условия приема-передачи ОС, при этом указывается безвозмездность сделки.

- Акт приема-передачи – подтверждает факт передачи основного средства организации безвозмездно. Оформляется, как правило, с применением типовых форм: ОС-1а для сооружений, ОС-1б – для групповых активов, ОС-1 – для иных одиночных основных средств.

Безвозмездное получение основного средства отражается записью на бухгалтерских счетах при наличии передаточного бланка акта и бумаги, свидетельствующей о рыночной цене актива.

Сумма всех трат по приобретению актива собирается на промежуточном счете 08, где отражаются все вложения в объект, после чего одной проводкой переносится в дебет 01 счета.

В зависимости от вида затрат счет 08 по дебету корреспондирует с кредитом соответствующих счетов бухгалтерского учета:

- 83 – применяется, когда ОС дарит учредитель общества;

- 98 – применяется, когда ОС дарит иное лицо, отличное от учредителя;

- 60 или 76 – используются для учета трат на доставку, сборку, монтаж, консультационные услуги;

- 20, 44, 69, 70 и т.д. – для учета трат по доставке, монтажу, выполненными своими силами.

Объекты основных средств, полученные безвозмездно, приходуются разными проводкам в зависимости от источника дарения:

актив учитывается в составе добавочного капитала на счете 83, если он получен от учредителя общества;

актив включается в число будущих доходов на 98 счет, если он поступил от любого иного лица.

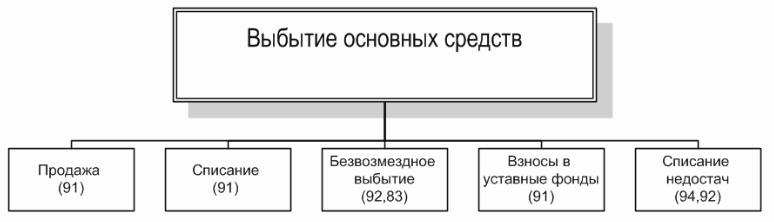

С точки зрения бухучета, компания, отдав часть своего имущества в дар, уменьшила тем самым свои активы. С выбытием какой-то доли основных средств теоретически снижается экономическая эффективность. Поэтому такую операцию проводят по расходным статьям (п. 2 ПБУ №10/99).

ВАЖНО! Стоимость дара и траты на его безвозмездную передачу не приравниваются к расходам по налогу на прибыль (ст. 270 НК РФ)

Компания, принявшая имущество в дар, тем самым увеличила свои активы. Стоимость полученного таким образом дохода должна быть отражена в основных показателях с учетом начисления амортизации (п. 47 Методических рекомендаций).

Чтобы правильно определить стоимость дареных активов, нужно взять ее рыночный эквивалент, актуальный на дату постановки средств на бухгалтерский учет (п. 10 Правил бухучета № 6/01), плюс дополнительные затраты, связанные с введением в собственность, если компания их понесла (например, на транспортировку, регистрацию и т.п.)

С точки зрения проводок, учет будет выглядеть так:

- дебет 08, счет 98 «Безвозмездные поступления» – заносится сумма стоимости активов;

- дебет 08, счет 60 «Сопутствующие расходы» – заносится траты, связанные с передачей активов.

Выбытие ОС при безвозмездной передаче оформляется в общем порядке и предусматривает составления таких документов:

- Акта передачи (форма ОС-1 или ОС-16);

- Договора дарения (тоже самое, что и безвозмездная передача);

- Документы, подтверждающие принятия основного средства к учету;

- Счета, которые сопровождают выбытие актива;

- Банковская выписка и банковские документы, которые подтверждают факт оплаты расходов по транспортировке и доведения данного актива до состояния готовности.