Назначение документа

Перед составлением бланка учета имущества, оформляется акт о его приеме, из которого заносится вся основная информация о поступившем объекте основных средств.

Помимо этого, заполняется инвентарная карточка на основании иной сопроводительной документации (технические паспорта на технику). Оформление карточки по унифицированной форме ОС-6 осуществляется в компаниях, где необходимо осуществлять контроль за содержанием объектов ОС, их хранением и передвижением.

Как правило, в таких предприятиях числится значительная численность имущества. Инвентарные карточки учета основных средств по форме ОС-6 оформляются на объекты, находящиеся в собственности фирмы, а также используемые по договору аренды.

Основными направлениями использования бланка являются:

Основными направлениями использования бланка являются:

- упрощение процесса анализирования состояния объекта,

- составление статистической отчетности.

Карточка учета ОС включает в себя всю информацию о любых действия с имуществом (приобретение, ремонт, реконструкция, списание, перемещение). Она составляется любым предприятием на объекты основного средства (независимо от сферы деятельности компании).

Налоговыми инспекторами очень внимательно проверяются карточки инвентарного учета. Наличие ошибок их заполнения влечет за собой достаточно серьезные санкции.

Какую форму использовать?

Карточка имеет утвержденную унифицированную форму ОС-6 (Постановление Госкомстата №7 от 21 января 2003 года).

Бланк заполняется на каждое основное средство (в одном экземпляре). При ведении документа в электронном виде, копия должна присутствовать и на бумаге.

В инвентарной карточке требуется обязательное наличие подписи материально-ответственного сотрудника. Печатью бланк ОС-6 не заверяется.

Унифицированная форма № ОС-6 — бланк и образец

Унифицированная форма ОС-6 – инвентарная карточка учета основных средств. В статье мы расскажем о предназначении и заполнении унифицированной формы ОС-6.

Бланк унифицированной формы ОС-6

Инвентарная карточка ОС-6: порядок ведения и заполнения

Итоги

Бланк унифицированной формы ОС-6

Если документооборот в организации ведется с применением унифицированных учетных форм, то аналитический учет основных средств (ОС) — с использованием инвентарных карточек по унифицированной форме ОС-6. Инвентарная карточка ОС-6 для учета основных средств (бланк которой вы можете скачать на нашем сайте) и указания по ее заполнению утверждены постановлением Госкомстата РФ от 21.01.2003 № 7.

Скачать бланк унифицированной формы ОС-6

Для группового учета объектов ОС используют унифицированную форму ОС-6а «Инвентарная карточка группового учета объектов основных средств».

Форма ОС-6 инвентарной карточки учета основных средств может не заполняться организациями, число основных средств у которых незначительно. Такие организации вместо инвентарных карточек могут вести инвентарную книгу по форме ОС-6б (п. 12 Методических указаний по бухгалтерскому учету основных средств, утв. приказом Минфина РФ от 13.10.2003 № 91н (далее — Методические указания по учету ОС)).

С 2013 года применение унифицированных форм, утвержденных Госкомстатом, стало необязательным, поэтому возможно использование самостоятельно разработанных документов аналогичного содержания.

О том, какая информация должна присутствовать в самостоятельно разработанном бланке документа, читайте в статье «Первичный документ: требования к форме и последствия ее нарушения».

Подписаться

Инвентарная карточка ОС-6: порядок ведения и заполнения

Инвентарные карточки предназначены для учета объектов основных средств, а также их движения внутри организации. Инвентарная карточка по форме ОС-6 открывается на каждое ОС, причем оформлять такой документ рекомендуется в том числе и на арендованные объекты (п. 14 Методических указаний по учету ОС).

Открывают инвентарную карточку основных средств на основании акта о приеме-передаче основных средств (формы ОС-1, ОС-1а, ОС-1б).

Из него же в инвентарную карточку учета основных средств переносят часть сведений о приобретаемом объекте (заполняют разделы 1 и 2).

Также при заполнении карточки используют сведения из сопроводительных документов, например технических паспортов заводов-изготовителей.

О разновидностях формы ОС-1 подробнее — в материалах:

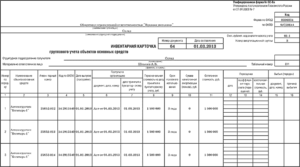

На момент принятия ОС к учету в карточке отражают следующие сведения:

- в разделе 1 — сведения об ОС на дату передачи: дата выпуска, данные документа о вводе в эксплуатацию, срок эксплуатации, начисленная амортизация, остаточная стоимость (раздел заполняется по объектам, которые уже были в эксплуатации у предыдущего собственника);

- в разделе 2 — первоначальная стоимость и срок полезного использования (они понадобятся для начисления амортизации);

- в разделе 4 — сведения о приемке объекта (указываются реквизиты документа о приемке, подразделение, стоимость ОС и материально ответственное лицо);

- в разделе 7 — краткая индивидуальная характеристика объекта.

Остальные разделы заполняются по ходу эксплуатации ОС. В частности, в карточку заносят сведения:

- о переоценке основного средства (раздел 3);

- перемещениях объекта и его списании (раздел 4);

- затратах на реконструкцию, модернизацию и ремонт (разделы 5 и 6).

Подписывает карточку уполномоченный на то сотрудник (как правило, бухгалтер).

Образец заполнения инвентарной карточки основных средств можно найти на нашем сайте.

Скачать образец заполнения унифицированной формы ОС-6

ОБРАТИТЕ ВНИМАНИЕ! В образце заполнения инвентарной карточки учета основных средств разделы, касающиеся изменения стоимости основного средства, его ремонта, индивидуальных характеристик, и подпись бухгалтера приведены на 2-й странице

Итоги

Инвентарная карточка по унифицированной форме ОС-6 применяется для учета и движения внутри компании объектов основных средств. Но применение унифицированных форм с 2013 года необязательно, поэтому организация вправе разработать бланк карточки самостоятельно, придерживаясь требований к оформлению первичных документов, указанных в ст. 9 закона «О бухучете» от 06.12.2011 № 402-ФЗ.

Заполнение инвентарной книги ОС-6б

29 июня 2014 По основным средствам

29 июня 2014 По основным средствам

При принятии объекта основных средств на предприятие на него необходимо открыть инвентарную карточку для учета всех операций, проводимых с объектом в процессе эксплуатации.

Организации для этих целей используют форму ОС-6, скачать образец которой можно здесь. Специально для малых предприятий разработана форма ОС-6б, называемая инвентарная книга учета основных средств.

Скачать бланка данной формы можно в конце статьи.

Предлагаем также скачать образец заполнения инвентарной книги, которым можно воспользоваться в качестве шаблона.

Унифицированная форма ОС-6б отличается тем, что в нее вносятся сведения обо всех объектах основных средств, поступаемых на малое предприятие. Для примера, инвентарная карточка по форме ОС-6 заполняется на каждый отдельный объект.

Алгоритм оформления инвентарной книги ОС-6б

Принятие основного к учету на малых предприятиях осуществляется на основании акта приема-передачи форма ОС-1, ОС-1а или ОС-1б. Один экземпляр оформленного акта поступает в бухгалтерию, которая уже заносит информацию о нем в бланк инвентарной книги. Данные для заполнения берутся из акта приема-передачи, а также приложенной к объекту технической документации.

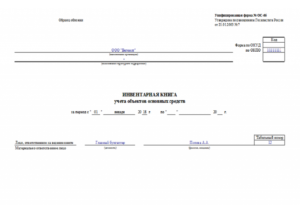

Сама форма ОС-6б состоит из титульного листа и таблицы.

На титульном листе инвентарной книги пишется название предприятия, а также информация о лице, ответственном за ведение инвентарной книги.

На титульной листе ставится также дата начала ведения формы.

В таблицу книги заносят данные об основных средствах и обо всех операциях, производимых с объектами в процессе эксплуатации.

Для каждого основного средства заполняется отдельная строка таблицы.

Ставится порядковый № записи.

Название основного средства берется из акта приема-передачи, ставится инвентарный номер.

В графах 4-7 отражаются данные о поступлении ОС на малое предприятие:

- 4 – дата и номер документа (акта), на основании которого объект введен в эксплуатацию;

- 5 – день, месяц, год принятия ОС к учету;

- 6 – структурное подразделение, в которое принят объект;

- 7 – ФИО работника, ответственного за сохранность данного объекта.

Также первоначальная запись об основном средстве включает информацию об его первоначальной стоимости (сумма всех затрат по приобретению и введению в эксплуатацию минус НДС), и срок полезного использования, который установлен для объекта. Сведения о первоначальной стоимости и полезном сроке можно взять также из акта приема-передачи.

В процессе использования ОС может быть проведена переоценка его первоначальной стоимости, при этом следует заполнить графы 12-14 формы ОС-6б:

- 12 – дата проведения переоценки;

- 13 – коэффициент пересчета;

- 14 – новая стоимость ОС, полученная в результате переоценки.

Если объект перемещается внутри организации из одного подразделения в другое, выбывает с предприятия или списывается с учета, например, по причине морального или физического износа, то эти операции также следует отразить в бланке инвентарной книге ОС-6б. Внутреннее перемещение сопровождается оформления накладной форма ОС-2. Необходимо заполнить графы 15-18, а также 10 и 11.

На заметку! Если на предприятие поступает нематериальный актив, то на него заводится карточка учета по форме НМА-1, скачать бланк и образец которой можно здесь.