Понятие должной осмотрительности

Считается очевидным, что стороны гражданских отношений проявляют должную осмотрительность, поскольку это соответствует их интересам. На такой факт прямо указывается в п. 5 ст. 10 ГК РФ: добросовестность участников гражданских правоотношений и разумность их действий предполагаются. Тем не менее судам пришлось исследовать проблему должной осмотрительности с позиции участия в хозяйственных отношениях фирм-«однодневок» .

Под фирмой-«однодневкой» в самом общем смысле понимается юридическое лицо, не обладающее фактической самостоятельностью, созданное без цели ведения предпринимательской деятельности, как правило, не представляющее налоговую отчетность, зарегистрированное по адресу массовой регистрации и т.д. (Письмо ФНС России от 11.02.2010 N 3-7-07/84 (далее — Письмо N 3-7-07/84)).

В судьбоносном, впервые вводящем в оборот термины, определяющие умышленность налоговых нарушений, Постановлении Пленума ВАС РФ от 12.10.2006 N 53 «Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды» (далее — Постановление N 53) Суд следующим образом сформулировал свою позицию. Факт нарушения контрагентом налогоплательщика своих налоговых обязанностей сам по себе не является доказательством получения налогоплательщиком необоснованной налоговой выгоды

Налоговая выгода может быть признана необоснованной, если налоговым органом будет доказано, что налогоплательщик действовал без должной осмотрительности и осторожности (выделено нами. — Прим

авт.) и ему должно было быть известно о нарушениях, допущенных контрагентом, в частности, в силу отношений взаимозависимости или аффилированности налогоплательщика с контрагентом. Налоговая выгода может быть также признана необоснованной, если налоговым органом будет доказано, что деятельность налогоплательщика, его взаимозависимых или аффилированных лиц направлена на совершение операций, связанных с налоговой выгодой, преимущественно с контрагентами, не исполняющими своих налоговых обязанностей.

С тех пор финансовые органы выпустили значительное количество документов с рекомендациями по проявлению должной осмотрительности, главный из которых — Приказ ФНС России от 30.05.2007 N ММ-3-06/333@ «Об утверждении Концепции системы планирования выездных налоговых проверок» (далее — Приказ N ММ-3-06/333@). В нем описываются признаки всякого рода схем, направленных на получение необоснованной налоговой выгоды. Ниже мы более подробно разберем заслуживающие внимания (в свете проблемы должной осмотрительности) положения Приказа N ММ-3-06/333@.

Представляет интерес также Письмо Минфина России от 10.04.2009 N 03-02-07/1-177, в котором указано, что с целью подтверждения своей добросовестности налогоплательщик может принять при заключении сделок с контрагентами следующие меры:

- получить от контрагента копию свидетельства о постановке на учет в налоговом органе;

- проверить факт занесения сведений о контрагенте в ЕГРЮЛ;

- получить доверенность или другой документ, уполномочивающий то или иное лицо подписывать документы от лица контрагента;

- использовать официальные источники информации, характеризующие деятельность контрагента.

В Письме N 3-7-07/84 достаточно подробно проанализирована история становления понятийного аппарата, описывающего недобросовестность налогоплательщика. Кроме этого, в данном Письме налоговики рекомендуют налогоплательщикам в целях проявления должной осмотрительности получать от своих контрагентов копии учредительных документов, свидетельства о регистрации в ЕГРЮЛ, свидетельства о постановке на учет в налоговом органе, лицензий, приказов, подтверждающих право руководителя подписывать документы, информацию о том, не привлекался ли руководитель к налоговой или административной ответственности.

Для изучения проблемы недобросовестности целесообразно также ознакомиться с Письмами Минфина России от 03.08.2012 N 03-02-07/1-197, от 26.08.2013 N 03-02-07/1/35024, от 29.11.2013 N 03-02-07/1/51753. Из числа последних по дате выхода документов заслуживает внимания Письмо ФНС России от 24.07.2015 N ЕД-4-2/13005@.

Если проецировать проблему должной осмотрительности на автономные учреждения, можно выделить три критических области:

- закупки (возникновение безнадежной дебиторской задолженности);

- налоговая отчетность (неправомерное возмещение НДС по счетам-фактурам фирм-«однодневок»);

- налоговые платежи (оплата налогов через проблемные банки со списанием средств с расчетного счета АУ, но без зачисления соответствующих сумм в бюджет).

Последствия отсутствия осмотрительности

Если фирма не проверяет потенциальных партнеров, она рискует столкнуться с негативными последствиями, в том числе с доначислением налога на прибыль и НДС, значения которых были неоправданно уменьшены за счет сомнительных операций

Это означает, что при выборе контрагентов важно не просто сравнивать ценовую политику и условия поставки, а проверять надежность организаций, их деловую репутацию

Налоговики признают сделку сомнительной, если выяснится, что:

- она по факту не была совершена (товары не поставлялись, услуги не оказывались);

- контрагенты взаимозависимы, поэтому сделка была проведена по ценам ниже рынка;

- целью контрагентов являлось уменьшение фискальной нагрузки.

С 2017 года в НК РФ добавилась новая статья – 54.1. Она оговаривает, что недопустимо уменьшение налоговой базы за счет искажения информации о сделках или объектах налогообложения.

Практика показывает, что отсутствие четко сформулированных законодательных требований к проверке контрагентов не способно стать смягчающим фактором для фирмы, втянутой в судебные разбирательства. Своевременное принятие мер поможет избежать многих проблем. Сегодня на рынке представлены программные решения, рассчитывающие индекс должной осмотрительности, возможно использование других механизмов, которые руководство и служба безопасности считают действенными.

Просмотреть полное «Досье» контрагента

Процесс проверки контрагентов можно упростить, используя платные сервисы. Такой подход ускорит процесс принятия решения и позволит использовать проверенный и актуальный канал получения информации. Нужно понимать, что осмотрительность — это не просто формальность для ФНС, но и безопасность бизнеса, сохранность нервов и денег.

Проверка контрагентов «Досье» от компании «Такском» — это полная информация о контрагентах из официальных источников в один клик. Стоимость подписки 5000 рублей в год.

За эти деньги вы получите: актуальные сведения, контроль в онлайн-режиме существенных перемен в деятельности контрагентов, поиск связанных организаций по ИНН, ОГРН, названию компании, ФИО, руководителя и учредителя

Приобрести пакет можно вот по этой ссылке: http://taxcom.ru/dosie/

Как действовать

Теперь о том, как проявить должную осмотрительность при выборе контрагента. Ее можно вести по следующим направлениям.

Официальная регистрация

Все юридические лица (ИП), официально ведущие финансово-хозяйственную деятельность, должны быть упомянуты в Едином государственном реестре юридических лиц – ЕГРЮЛ (ЕГРИП). Можно сверить ИНН, предоставленный контрагентом, с ИНН, указанным на официальном сайте ФНС.

Также на портале Налоговой службы РФ можно удостовериться:

- не является ли руководитель (представитель) компании-контрагента дисквалифицированным лицом;

- не входит ли контрагент в число лиц, которые подлежат исключению из ЕГРЮЛ (ЕГРИП).

Кроме того, непременно нужно запросить через копии свидетельств о госрегистрации и занесения на налоговый учет.

Также см. «Проверка контрагента, как это сделать только по ИНН?».

Информация в СМИ и Интернете

Если контрагент – действующее юридическое лицо (ИП), значит, найти информацию о нем можно легко во всемирной сети.

Кроме того, есть специализированные сервисы, в том числе на сайте ФНС, которые предоставляют сведения о государственной регистрации организаций и коммерсантов:

- ОГРН;

- фактическое местонахождение;

- данные о руководстве (Ф.И.О.);

- средняя численность персонала;

- род деятельности;

- виды предоставляемых услуг;

- выручка и др.

Интернет-страницы (скрины) необходимо сразу распечатать и сохранить. Это послужит свидетельством проявления должной осмотрительности. Кроме того, рекомендуем сохранять рекламные буклеты, электронные письма, фотографии рекламных вывесок контрагента и т. п.

Проверка представителей контрагента

Кроме проверки самого контрагента, необходимо выяснить полномочия лица, которое действует перед вами от имени этой организации. Для этой цели следует запросить у контрагента копии документов о высшем руководстве и назначении главного бухгалтера.

Если договор может подписывать просто уполномоченный представитель, то нужно проверить его доверенность на это. После – сверить сведения с его паспортными данными, если он их предоставит. При этом учтите: вы не имеете права требовать от человека предоставить личные данные.

Документы контрагента

При ведении деятельности, требующей лицензирования, следует запросить документы, подтверждающие, что контрагент имеет соответствующее разрешение. Будет лучше, если сохранить копию лицензии.

Также, исходя из предпринимательской практики, необходимо проверить следующее:

- расчетные счета;

- рекомендации и сведения, подтверждающие репутацию;

- наличие квалифицированного персонала;

- права владения офисными и другими помещениями;

- годовые объемы выполненных договоров.

В дополнение можно проверить, не фигурировал ли контрагент в судебных разбирательствах, связанных с фирмами-однодневками.

Реальность сделки — новая реальность.

Ст. 54.1 НК РФ ставит выше всех доводов именно параметр реальности сделки. Судебная практика в 2019году продолжает идти таким же путем. Рассматривая сделки, суды в первую очередь смотрят на доказательства ее осуществления. Тоже самое рекомендовалось делать и налоговикам, что они и делают, правда не всегда.

- Компании взаимозависимы

- Обладают всеми признаками неблагонадежности.

Казалось бы, налицо то, что сделки между такими контрагентами не могут быть реальны. Но, если сделка действительно реальна и у налогоплательщика есть все ее доказательства, то в суде он сможет выиграть. В доказательство к этому позиция многих судов.

Должная осмотрительность отходит на 2 место, но ее никто не отменял и она по прежнему помогает налогоплательщикам

минимизировать:

- Банковские риски

- Налоговые риски

- Предпринимательские риски.

Читайте мою статью:

Итак, как доказать проявление должной осмотрительности?

Признаки недобросовестного контрагента

| Признак | Характеристика |

|---|---|

|

Действующая фирма Если фирма действующая, то вопросов нет. Если не действующая, то никаких сделок с такой фирмой быть не может |

Нет данных в ЕГРЮЛ |

|

Неуплата налогов Если контрагент имеет задолженности перед бюджетом — это первый признак, который свидетельствует о том, что возможно договор заключать не нужно. Либо нужно уточнить по каким причинам образовалась задолженность |

Есть долги перед бюджетом |

| Нет деятельности | Нет отчетности, признаки «однодневки», номинальный директор у фирмы |

|

Деньги Это говорит о том, что основной вид деятельности данной организации сводится к транзактным платежам, то есть платежам, которые приходят и сразу же уходят. Денежные средства не задерживаются на расчетном счете фирмы и основная цель этой деятельности является получение и вывод денежных средств |

Транзитный характер |

|

Есть ли какая-то информация о вашем контрагенте в интернете, в СМИ. Если у компании нет сайта, нет рекламы, то у налоговиков возникает вопрос как же вы узнали об этой компании |

Нет сайта, объявлений, отзывов |

|

Адрес Если поставщик зарегистрирован по адресу массовой регистрации |

Массовая регистрация |

|

Условия договора Для того, чтобы выполнить условия договора компания работает себе в убыток |

Обременительные |

| Суды | Наличие дел в картотеке |

|

Ресурсы компании К примеру, если вы заключаете договор на производство строительных работ, то у этой компании должен быть штат строителей |

Нет активов и сотрудников |

Какие документы для проверки контрагента запросить ?

- Правоустанавливающие документы на собственность, в т.ч свежую выписку из ГРН (например при заключении договора аренды);

- Учредительные документы;

- ИНН, ОГРН, свежую выписку ЕГРЮЛ, лист записи ЕГРЮЛ при открытии компании. Если же контрагент ИП , то надо запросить выписку ЕГРИП, свидетельство о регистрации ИП, уведомление о постановке на учет физ.лица в налоговом органе;Документы, свидетельствующие о наличии полномочий лица, которое будет подписывать договор;

- Необходимые лицензии (если вид деятельности требует её наличия).

- Многие компании требуют дополнительно:

- Наличие образца подписи руководителя и образец печати;

- Декларацию по НДС с квитанцией о приеме в налоговой;

- Бухгалтерскую отчетность за последний период с квитанцией или отметкой о сдаче в налоговую;

- Уведомление о применении спец. режима по налогообложению;

- Справку из ИФНС об отсутствии задолженности на момент подписания договора;

- Справку о наличии у контрагента действующего расчетного счета, без наличия блокировок.

Способы проявления должной осмотрительности

Стандартные рекомендации контролеров о проявлении должной осмотрительности сводятся обычно к проведению таких мероприятий, как получение от контрагента копии свидетельства о постановке на учет в налоговом органе, проверка факта занесения сведений о контрагенте в ЕГРЮЛ, использование официальных источников информации, характеризующих деятельность контрагента.

Ниже в качестве образца приводится примерный профиль добросовестного контрагента. Какие-то из перечисленных параметров жесткие, обязательные для исполнения (например, регистрация партнера в ЕГРЮЛ), иные показатели более мягкие, могут не соответствовать контрольным значениям (например, лимит участия в других организациях руководителей и учредителей контрагента). Предложенная методика базируется на нормативных актах, изданных ФНС и Минфином за последние 10 лет.

Примечание. Предложенная технология проверки контрагента в рамках проявления должной осмотрительности сформирована, в частности, на базе следующих нормативных актов: Приказа ФНС России N ММ-3-06/333@; Писем ФНС России о проведении работы в отношении юридических лиц, зарегистрированных до и после 01.08.2016 (от 03.08.2016 N ГД-4-14/14127@ и N ГД-4-14/14126@ соответственно), от 24.06.2016 N ЕД-19-15/104, от 24.07.2015 N ЕД-4-2/13005@, от 16.03.2015 N ЕД-4-2/4124, от 30.11.2012 N ЕД-4-3/20268@, от 11.02.2010 N 3-7-07/84; Писем Минфина России от 12.07.2016 N 03-01-10/41099 и от 17.06.2016 N 03-02-07/1/35452.

Признаки добросовестности контрагента:

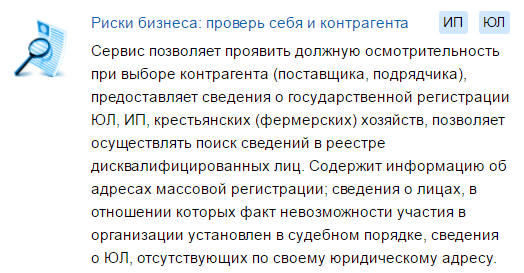

I. Проверка контрагента через электронный сервис ФНС «Риски бизнеса: проверь себя и контрагента»

- Контрагент занесен в ЕГРЮЛ

- Решений о ликвидации, реорганизации, об уменьшении уставного капитала контрагента не принято

- Решение о предстоящем исключении контрагента из ЕГРЮЛ отсутствует

- В состав исполнительных органов контрагента не входят дисквалифицированные лица

- Адрес контрагента не является адресом массовой регистрации в качестве места нахождения юридических лиц

- В состав исполнительных органов контрагента не входят лица, в отношении которых факт невозможности участия (осуществления руководства) в организации установлен (подтвержден) в судебном порядке

- Информация о том, что с контрагентом нельзя связаться по указанному им адресу (месту нахождения), отсутствует

- Контрагент не имеет долгов по налогам и налоговой отчетности

- Руководитель контрагента исполняет обязанности руководителя не более чем в пяти юридических лицах

- Участники контрагента являются таковыми не более чем в десяти юридических лицах

II. Проверка документов контрагента

- Копии заверенных контрагентом документов (учредительных документов, свидетельства о регистрации в ЕГРЮЛ, свидетельства о постановке на учет в налоговом органе, лицензий, приказов о назначении руководителей) подтверждают его юридический статус

- Подлинность представленных доверенностей, уполномочивающих то или иное лицо подписывать документы от лица контрагента, сомнений не вызывает

- Бухгалтерская отчетность подтверждает наличие мощностей для выполнения взятых контрагентом на себя обязательств

- Численность персонала подтверждает реальность деятельности

III. Анализ открытых источников информации

- Контрагент имеет работающий сайт

- В Интернете присутствуют отзывы о работе контрагента

- Контрагент размещает рекламу в Интернете и СМИ

IV. Сведения о контактах с представителями контрагента

Контакты с сотрудниками контрагента проведены путем видеосвязи, личной встречи

* * *

Вооружившись технологически, налоговые органы подняли проблему должной осмотрительности на более высокий уровень. По всей видимости, налогоплательщикам, чтобы соответствовать новым требованиям, придется провести дополнительные мероприятия. Например, крупным налогоплательщикам, скорее всего, будет выгодно создать программный продукт с базой данных по контрагентам. Прочим налогоплательщикам было бы неплохо иметь досье на крупных и средних поставщиков и зафиксированную локальным актом процедуру проверки контрагентов. Возможно, целесообразнее вести досье контрагентов не в бумажном, а в электронном виде, с сохранением собранной информации в виде электронных копий, отсканированных изображений, скриншотов. По мере публикации новых документов налоговой службой также рекомендуется актуализировать методику проверки контрагента.

Январь 2017 г.

Налоговая ответственность, Налоговые споры

Мониторинг контрагентов

Содержание Приказа N ММ-3-06/333@ не ограничивается перечислением признаков взаимоотношений с фирмами-«однодневками». В нормативном акте выделяются наиболее проблемные «зоны» совершенных сделок и исполнения текущих договоров:

- контрагент, имеющий признаки фирмы-«однодневки», выступает в роли посредника;

- в договорах присутствуют условия, отличающиеся от существующих правил (обычаев) делового оборота (например, длительные отсрочки платежа, поставка крупных партий товаров без предоплаты или гарантии оплаты, штрафные санкции, несопоставимые с последствиями нарушения сторонами договоров, расчеты через третьих лиц или векселями);

- отсутствуют очевидные свидетельства (копии документов, подтверждающих наличие у контрагента производственных мощностей, необходимых лицензий, квалифицированных кадров, имущества и т.п.) возможности реального выполнения контрагентом условий договора, а также имеются обоснованные сомнения в возможности реального выполнения контрагентом условий договора с учетом времени, необходимого на доставку или производство товара, выполнение работ, оказание услуг;

- через посредников приобретаются товары, которые традиционно производятся и заготовляются физическими лицами, не являющимися предпринимателями (сельхозпродукция, вторичное сырье (включая металлолом), продукция промысла и т.п.);

- отсутствуют реальные действия плательщика (или его контрагента) по взысканию задолженности. Задолженность плательщика (или его контрагента) растет на фоне продолжения поставки в адрес должника крупных партий товаров или существенных объемов работ (услуг);

- контрагенты выпускают, покупают/продают векселя, ликвидность которых не очевидна или не исследована, а также выдают/получают займы без обеспечения. Негативность этого признака усугубляется отсутствием условий о процентах по долговым обязательствам любого вида, сроками погашения указанных долговых обязательств больше трех лет;

- доля расходов по сделке с «проблемными» контрагентами является существенной в общей сумме затрат налогоплательщика, отсутствуют экономическое обоснование целесообразности такой сделки и положительный экономический эффект от ее совершения.

Что означает осмотрительность в выборе партнера

Действующие НПА никак не определяют понятие должной осмотрительности. Считается очевидным, что хозяйствующие субъекты вдумчиво и аккуратно подходят к выбору партнеров. Об этом сказано в ст. 10 ГК РФ, которая гласит, что разумность и добросовестность участников правоотношений предполагаются.

Также см. “Сервис “Прозрачный бизнес” в 2018 году“.

В сложившейся практике считается, что должная осмотрительность – это совокупность мероприятий, которые позволяют компании удостовериться в надежности контрагентов

Нормы права не предлагают перечня манипуляций, которые должно совершить руководство фирмы, не определяют, на что конкретно следует обратить внимание. Бизнес-субъект самостоятельно решает, какие риски изучать, какие документы запрашивать

Существует две критических точки бизнеса, на которые проецируются последствия халатности при выборе контрагентов:

- налоговый учет (неправомерное уменьшение фискальной базы на основе счетов-фактур от фирм-однодневок);

- продажи (возникновение безнадежной задолженности при реализации товара неплатежеспособным покупателям).

Элементарное проявление должной осмотрительности при выборе контрагента поможет организации избежать судебных разбирательств и споров с налоговиками. Методики контроля не закреплены законодательно, фирма сама вправе разрабатывать и закреплять во внутренних актах порядок проверки потенциальных покупателей и поставщиков.

Проверяем, является ли ваш контрагент действующим налогоплательщиком

Вариант 1. Смотрим сведения из ЕГРЮЛ с сайта ФНС.

Вы просто пробиваете ИНН, указанный контрагентом, на сайте ФНС, убеждаетесь, что его ИНН реальный и на момент заключения договора нет сведений об исключении фирмы из ЕГРЮЛ. В одном из своих Постановлений ВАС РФ посчитал, что такая форма проверки свидетельствует о проявлении должной осмотрительности (Постановление Президиума ВАС РФ от 09.03.2010 N 15574/09). Так же решили и некоторые суды (Постановления ФАС ПО от 01.11.2011 по делу N А65-2843/2011; ФАС УО от 11.08.2011 N Ф09-4478/11; ФАС ЦО от 25.07.2011 по делу N А54-4250/2010С21; ФАС МО от 08.02.2011 N КА-А40/17851-10). Хотя, например, ФАС ВСО считает, что этого мало (Постановления ФАС ВСО от 18.08.2010 по делу N А33-19963/2009, от 24.08.2010 по делу N А10-5604/2009).

К сведению

Проверить ИНН контрагента можно на сайте ФНС www.nalog.ru -> раздел «Электронные услуги» -> раздел «Проверь себя и контрагента» (http://egrul.nalog.ru/).

Кстати, ФНС также рекомендует с помощью ее официального сайта проверять (Письмо ФНС России от 11.02.2010 N 3-7-07/84):

— не входит ли контрагент в число недействующих юридических лиц, в отношении которых налоговые органы приняли решение о предстоящем исключении из ЕГРЮЛ;

— не является ли директор контрагента дисквалифицированным лицом.

Такие сведения также помогут вам подтвердить свою осмотрительность (Постановления ФАС ПО от 28.07.2011 по делу N А57-13884/2010; ФАС МО от 09.09.2010 N КА-А40/10126-10).

Примечание

Результаты проверки контрагента через Интернет лучше всего оформить в виде скриншота (снимка экрана) с полученной информацией. Для этого нужно одновременно нажать на клавиатуре клавиши Ctrl и PrintScreen. Затем открыть в стандартных программах Windows программу Paint и вставить изображение в открытый лист, нажав правую кнопку мышки и выбрав команду «Вставить». Полученный файл следует сохранить в формате *.jpeg с помощью команды «Сохранить как…», находящейся во вкладке «Файл».

Вариант 2. Получаем выписку из ЕГРЮЛ.

Учитывая, что предоставление выписки — это платная услуга, лучше, если ее вам предоставит контрагент. Многие суды считают наличие выписки достаточным проявлением должной осмотрительности (Постановления ФАС ПО от 10.10.2011 по делу N А65-28269/2010; ФАС ДВО от 03.10.2011 N Ф03-4402/2011; ФАС МО от 14.03.2011 N КА-А40/690-11; ФАС СЗО от 21.06.2011 по делу N А05-11486/2010; ФАС УО от 18.06.2010 N Ф09-4486/10-С2). Хотя, опять же, есть те, которым этого недостаточно, поскольку то, что контрагент зарегистрирован в ЕГРЮЛ, еще не означает, что он ведет реальную деятельность (Постановления ФАС МО от 22.06.2011 N КА-А40/6036-11, от 22.02.2011 N КА-А40/18297-10; ФАС УО от 28.11.2011 N Ф09-6952/11; ФАС ВСО от 19.10.2010 по делу N А19-3822/10).

Вариант 3. Запрашиваем копию свидетельства о регистрации и свидетельства о постановке на учет в налоговом органе.

Заверенные копии этих документов вам может предоставить контрагент, причем без каких-либо усилий с его стороны. И это также будет считаться проявлением вами должной осмотрительности (Постановления ФАС ПО от 20.07.2010 по делу N А12-23566/2009; ФАС МО от 30.11.2010 N КА-А40/15207-10, от 24.10.2011 по делу N А40-138664/10-127-789; ФАС СЗО от 15.08.2011 по делу N А56-36565/2010).

Из авторитетных источников

Кафтанников А.А., ЗАО АФ «Аудит-Классик»

«Не лишним будет проверить соответствие информации в представленных документах действительной информации в ЕГРЮЛ, доступной на сайте ФНС. Это нужно для того, чтобы убедиться, что свидетельство не устарело на момент заключения договора и соответствует действительности. Бывает, что договор заключается с уже ликвидированным лицом. Более того, нередки случаи, когда недобросовестные контрагенты попросту подделывают копии представляемых документов. Кроме того, на сайте http://www.kartoteka.ru можно в режиме реального времени убедиться, что в отношении компании-контрагента не начата процедура ликвидации или банкротства».

Проявить должную осмотрительность должны налоговики

Проявление осмотрительности должно быть ограничено разумными пределами. Но не с точки зрения налоговиков. Они стараются переложить на плечи налогоплательщиков как можно больше обязанностей. Например, обязанность по контролю за уплатой контрагентами налогов.

Как считают налоговики, распознать уклониста от уплаты налогов покупатель обязан еще на стадии проверки его деловой репутации. При этом они заявляют, что бюджет не должен отвечать за неразборчивость плательщиков в выборе своих контрагентов. И если НДС поставщиками в бюджет не уплачивался, то и покупателю в вычете должно быть отказано. По причине отсутствия средств для возмещения НДС.

Налоговики не учитывают, что налогоплательщики не обладают полномочиями налоговых органов. Они не только не обязаны, но и не вправе следить за уплатой налогов со стороны контрагентов. Функции налогового администрирования возложены на инспекторов.

Нарушение поставщиком налоговых обязанностей является основанием для применения санкций именно к нему. Недобросовестность контрагентов не влечет автоматического признания налоговой выгоды необоснованной. Это объясняется тем, что каждый из контрагентов самостоятельно несет ответственность за выполнение своих обязанностей и независимо друг от друга пользуется своими правами.

В случае неуплаты налога недобросовестными поставщиками налоговые органы вправе решить вопрос о принудительном исполнении ими этой обязанности. Налогоплательщики не должны отвечать за бездействие фискалов (постановления ФАС Поволжского округа от 19.03.09 № А55-4283/2008 и от 22.06.16 № А12-26238/2015).

Признаки должной осмотрительности при выборе контрагента

Специалисты ФНС России в Письме N АС-4-2/8872 со ссылкой на Приказ ФНС России от 30.05.2007 N ММ-3-06/333@ пояснили, что при выборе контрагента налогоплательщику необходимо исследовать три признака:

- зарегистрирован ли контрагент в ЕГРЮЛ;

- является ли адрес регистрации контрагента адресом «массовой» регистрации;

- имеется ли информация о фактическом местонахождении самого контрагента, а также о местонахождении его складских, и (или) производственных, и (или) торговых площадей.

Примечание. Приказ ФНС России от 30.05.2007 N ММ-3-06/333@ издан с целью создания единой системы планирования выездных налоговых проверок, повышения налоговой дисциплины и грамотности налогоплательщиков. В нем, в частности, содержатся рекомендации налогоплательщику, как исследовать определенные признаки при оценке налоговых рисков.

При этом налоговики в названном Письме дали понять, что вышеупомянутые признаки являются желательными. Но их может оказаться недостаточно. Ведь суды, рассматривая споры о получении налогоплательщиками необоснованной налоговой выгоды, исходят из фактических обстоятельств конкретной ситуации и доказательной базы, представленной сторонами спора. Поэтому перечень документов, подтверждающих проявление налогоплательщиком должной осмотрительности, зависит от обстоятельств. И тех доказательств осмотрительности, которых вполне достаточно для одного процесса, может не хватить для другого.

Здесь уместно напомнить, что установленный Приказом ФНС России N ММ-3-06/333@ перечень основных признаков для определения сомнительности контрагента несколько шире, чем в Письме N АС-4-2/8872. В данном Приказе упоминаются следующие признаки непроявления должной осмотрительности:

- отсутствие личных контактов руководства компании-поставщика и руководства компании-покупателя при обсуждении условий поставок, а также при подписании договоров;

- отсутствие документального подтверждения полномочий руководителя компании-контрагента, копий документа, удостоверяющего его личность;

- отсутствие документального подтверждения полномочий представителя контрагента, копий документа, удостоверяющего его личность;

- отсутствие информации о способе получения сведений о контрагенте при наличии доступной информации о других участниках рынка, идентичных (аналогичных) товаров, работ, услуг, в том числе предлагающих свои товары, работы, услуги по более низким ценам.

Полагаем, что налогоплательщикам не стоит забывать об этих признаках.

Независимые источники для поиска информации

Государственные органы не только контролируют проявление организациями должной осмотрительности, но и содействуют этому, предлагая соответствующие услуги.

Электронный сервис ФНС «Риски бизнеса: проверь себя и контрагента». ФНС как регистрирующий орган предоставляет сервис по анализу контрагентов на предмет их благонадежности. По адресу egrul.nalog.ru можно проверить интересующую организацию, введя ее ОГРН (ИНН) или наименование.

В рамках данного сервиса предоставляется следующая информация:

- сведения о юридических лицах и индивидуальных предпринимателях, в отношении которых представлены документы для государственной регистрации (в том числе для государственной регистрации изменений, вносимых в учредительные документы юрлица) и корректировки сведений о юрлице, содержащихся в ЕГРЮЛ;

- сообщения юрлиц, опубликованные в журнале «Вестник государственной регистрации», о принятии решений о ликвидации, реорганизации, уменьшении уставного капитала, приобретении ООО 20% уставного капитала другого общества, а также иные сообщения юрлиц, которые они обязаны публиковать в соответствии с законодательством РФ;

- сведения, опубликованные в журнале «Вестник государственной регистрации», о принятых регистрирующими органами решениях о предстоящем исключении недействующих юридических лиц из ЕГРЮЛ;

- сведения из реестра дисквалифицированных лиц;

- сведения о юридических лицах, в состав исполнительных органов которых входят дисквалифицированные лица;

- адреса, указанные при государственной регистрации в качестве места нахождения несколькими юридическими лицами;

- сведения о лицах, в отношении которых факт невозможности участия (осуществления руководства) в организации установлен (подтвержден) в судебном порядке;

- сведения о юрлицах, связь с которыми по указанному ими адресу (месту нахождения), внесенному в ЕГРЮЛ, отсутствует;

- сведения о юрлицах, имеющих задолженность по уплате налогов и (или) не представляющих налоговую отчетность более года;

- сведения о физических лицах, являющихся руководителями или учредителями (участниками) нескольких юридических лиц.

Реестр недобросовестных поставщиков на сайте закупок. В силу п. 5.3.4 Положения о Федеральной антимонопольной службе, утвержденного Постановлением Правительства РФ от 30.06.2004 N 331, на ФАС возложена обязанность ведения реестра недобросовестных поставщиков (подрядчиков, исполнителей) в рамках Законов N N 223-ФЗ и 44-ФЗ . В реестр вносится информация об участниках закупок, уклонившихся от заключения договоров (контрактов), а также о поставщиках (подрядчиках, исполнителях), с которыми договоры расторгнуты по решению суда или в случае одностороннего отказа заказчика от исполнения договора в связи с существенным нарушением его условий. Информация о недобросовестных поставщиках размещается в единой информационной системе в сфере закупок.

Федеральный закон от 18.07.2011 N 223-ФЗ «О закупках товаров, работ, услуг отдельными видами юридических лиц». Федеральный закон от 05.04.2013 N 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд».

Информационная система «Спарк». Для полноты картины назовем еще и эту систему, созданную агентством «Интерфакс» в 2004 г. «Спарк» является коммерческой службой, предоставляющей за плату сведения о бухгалтерской отчетности, получаемые, в свою очередь, из Росстата. Кроме того, «Спарк» предлагает скоринговую модель, рассчитывающую индекс должной осмотрительности — индикатор, оценивающий вероятность того, что та или иная организация является «однодневкой».

Оценка рисков

На 2017 год, в первую очередь, правильный выбор партнёра по бизнесу влияет на право плательщика сделать вычет по НДС – налогу на добавочную стоимость. Поэтому проявление должной осмотрительности при выборе контрагента – это крайне важный шаг для уменьшения рисков, связанных с предпринимательской деятельностью.

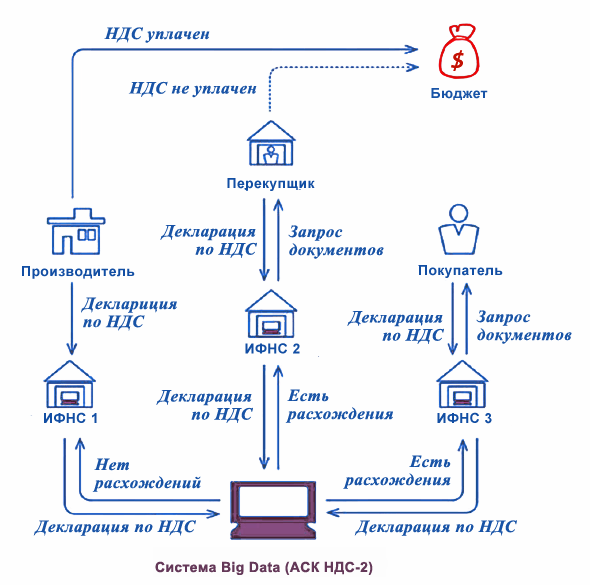

Известно, что Федеральная налоговая служба (ФНС России) использует дорогостоящую автоматизированную систему контроля по НДС (АСК, версия 3). Общая схема ее работы такова: система сопоставляет налоговые вычеты, заявленные налогоплательщиком по своим покупкам, с информацией из соответствующих счетов-фактур от контрагента-продавца. И если контрагент не подал декларацию/не отразил операции в книге продаж либо есть иные существенные недочёты, а плательщик при этом подал на вычет по взаимоотношениям с этим контрагентом, налоговики предъявят претензии именно конечному покупателю. Потому что он, выбирая контрагента, действовал на свой риск.

Надо сказать, что при проведении проверок налоговики учитывают сразу совокупность выявленных факторов и обстоятельств, которые могут служить доказательством получения налогоплательщиком необоснованной выгоды. При этом они понимают, что фирмы и коммерсанты самостоятельно ведут свою деятельность. То есть все возможные угрозы и риски берут на себя. В том числе:

- при выборе партнера по бизнесу;

- за связанные с этим последствия, которые могут неблагоприятно обернуться для налогоплательщика.

- адреса массовой регистрации бизнеса;

- должностных лиц, которым на определенное время запрещено управлять бизнесом, а также названия соответствующих компаний.

Также см. «Электронные сервисы для бухгалтера на сайте ФНС: используем с умом».