Авансовые платежи в 2017 году для юридических лиц, ИП и физлиц

Компании и индивидуальные предприниматели, при уплате данного налога, должны помнить следующие правила:

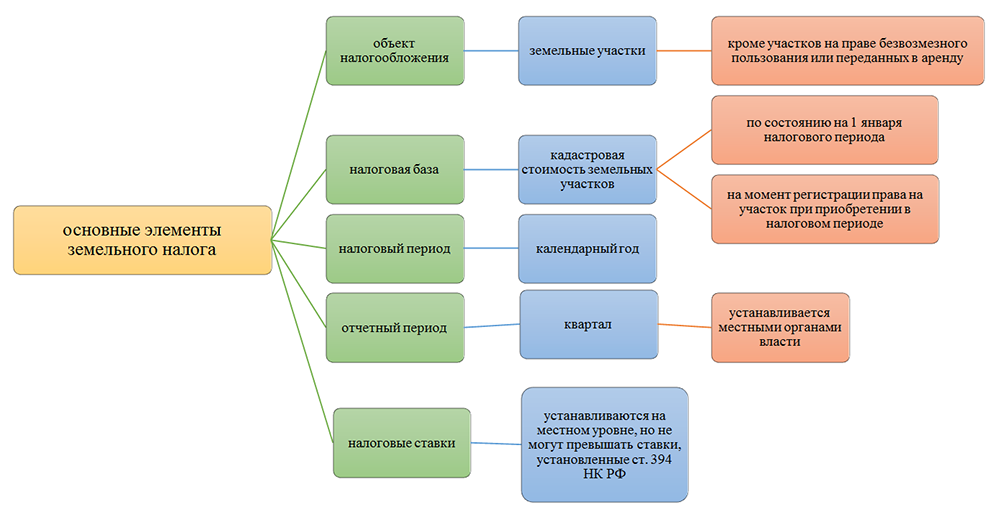

- Базой, используемой для того, чтобы исчислить земельный налог, признается кадастровая стоимость участка, которая подлежит пересмотру специализированным органом один раз в 5 лет;

- налоговый период приравнивается к календарному году;

- юридические и сами рассчитывают налог, после чего начисленные суммы налога исчисляют в соответствующий бюджет, а в свою налоговую инспекцию подают правильно заполненную отчетность.

Ранее обязанность исчисления налога и уплаты авансов распространялась и на индивидуальных предпринимателей, однако с 01.01.2015 года ИП не обязаны уплачивать налог за землю по авансовым платежам, а должны делать это наряду с другими гражданами по факту получения налогового уведомления.

Это делает процедуру уплаты существенно проще, поскольку с каждым днем их число растет и нет необходимости в установлении для них столь сложных правил.

Поэтому для ИП налоговый орган сам формирует сумму налога и уведомляет о необходимости его уплатить в соответствующем документе.

Предоставление земельных участков инвалидам происходит на льготных условиях согласно законоадтельству РФ. Вам нужен образец договора купли-продажи доли земельного участка? Скачать его вы можете здесь. Если вы хотите подарить дом с земельным участком, то должны быть готовы к сбору пакета документов. Какие бумаги необходимо подготовить, вы узнаете, прочитав нашу статью.

Неполный квартал

Но как рассчитать сумму авансовых платежей по земельному налогу, если предприятие владело участком неполный квартал? Ответ на это даёт п. 7 ст. 396 НК РФ.

В это случае смотрят, когда зарегистрирована собственность на землю:

- до 15-го числа включительно – берут за полный месяц;

- после 15-го числа – месяц в расчёт не берут.

А также когда организация де-юре перестала владеть участком:

- до 15-го числа включительно – месяц в расчёт не берут;

- после 15-го числа – берут за полный месяц.

Если местный закон освободил предприятие от уплаты авансовых платежей по земельному налогу, значит, по итогам года нужно внести в бюджет всю сумму исчисленного налога за землю.

В итоге, чтобы посчитать авансовый платеж по налогу на землю за неполный отчётный период, берут ту же формулу и ее результат дополнительно умножают на число полных месяцев владения участком за квартал, поделённое на 3.

|

Отметим, что аналогичный подход нужно применять в случае расчета суммы авансового платежа по налогу за землю при наличии льготы в течение квартала. То есть исчисляют аванс с учетом коэффициента.

ПРИМЕР

ООО «Гуру» владеет двумя участками земли в г. Москве (см. таблицу ниже на основе ст. 2 Закона г. Москвы «О земельном налоге» от 24.11.2004 № 74).

| Участок | Стоимость по кадастру | Разрешенное законом использование | Ставка налога | Число полных месяцев владения за год |

|---|---|---|---|---|

| № 1 | 60 000 000 руб. | Постоянная автостоянка личных авто | 0.001 | 12 |

| № 2 | 50 000 000 руб. | Прочие земельные участки | 0.015 | 3 (зарегистрирован за ООО «Гуру» 02.10.2017) |

При этом у данной компании нет льгот по земельному налогу.

Рассчитаем налог за 2017 год по участку № 1. Вот пример расчета авансового платежа по земельному налогу за I, II и III кварталы:

60 000 000 р. ×0,1% ×1/4 = по 15 000 р.

Налог за 2017 год составит:

60 000 000 р.× 0,1% = 60 000 р.

Рассчитаем налог за 2017 год по участку № 2 с учётом даты его регистрации за ООО «Гуру»:

50 000 000 р. × 1,5% × 3 мес. / 12 мес. = 187 500 р.

Сроки уплаты авансов по земельному налогу в 2019 году

При установлении объема базы учитывается факт долевого владения участком (ст. 392 НК РФ) и наличие льгот, уменьшающих эту базу по положениям НК РФ или законодательного акта субъекта РФ.

О том, как устанавливается перечень льгот по налогу, читайте в публикации «Кто является плательщиками земельного налога?».

Размер применяемой ставки зависит от категории земли, имеет ограничение по максимальному размеру, может дифференцироваться внутри региона и заметно отличаться от значений, действующих в соседних регионах РФ (ст. 394 НК РФ).

Величину налога получают путем умножения скорректированной на величину льгот налоговой базы на ставку и на коэффициенты, учитывающие:

- фактическое число месяцев владения участком, если период владения оказался неполным;

- необходимость кратного увеличения суммы налога при осуществлении строительства на участке.

Коэффициент, применяемый при неполном периоде владения, является расчетным и представляет собой отношение количества полных месяцев владения к количеству всех месяцев в периоде (п. 7 ст. 396 НК РФ). Полным будет месяц, в котором право владения возникло до 15-го числа или утрачено после 15-го числа.

Детально порядок расчета данных для каждой строки, входящей в декларацию, описан в приложении 3 к приказу № ММВ-7-21/509@.

Региональные управленцы имеют полное право обязывать предприятия платить пошлины по долям. Срок уплаты авансовых платежей по земельному налогу строго регламентируются управляющими органами субъектов. В областях, краях и республиках РФ сроки внесения сборов в течение всего периода не меняются – нововведения в сроки уплаты земельного налога для организаций возможны только с нового года.

Узнать сроки оплаты земельного налога за 2019 год и проверить, нет ли задолженностей, вы можете сайте налоговой или на портале Госуслуг. Просматривать данные можно из любой точки мира, где есть интернет. Минус в том, что для регистрации личного кабинета на Госуслугах нужно лично посетить службу «Мои документы».

Но если проверять наличие задолженностей нужно часто или вы просто желаете знать наверняка, что долгов нет, постоянно ездить в налоговую неудобно. Гораздо проще и быстрее делать такие проверки на сайте Автоналоги по номеру ИНН.

Проверить, уплачен ли земельный налог и авансовые платежи, верны ли ваши данные о сроках уплаты сбора за 2019 год, можно на нашем сайте. Сделать это очень просто:

Если задолженность есть, вам будет предложено погасить ее в режиме онлайн. Оплата производится в несколько кликов без регистрации, заводить личный кабинет не нужно.

Особенности отчетности по земле

Налоговый период для налога на землю равен году (п. 1 ст. 393 НК РФ). По налоговый период 2019 года включительно для юрлиц действует обязанность сдавать в ИФНС годовую декларацию (п. 1 ст. 398 НК РФ). Иных (промежуточных) отчетов по этому налогу не предусматривается. Срок подачи декларации за 2019 год — 03.02.2020 (перенос с субботы 1 февраля). Форма декларации для земельного налога за 2019 год утверждена приказом ФНС России от 30.08.2018 № ММВ-7-21/509@.

Налоговый период делится на отчетные (п. 2 ст. 393 НК РФ), равные кварталу, по завершении которых осуществляется оплата авансов (п. 6 ст. 396 НК РФ), если регион не воспользовался своим правом не вводить такое деление (п. 3 ст. 393, п. 2 ст. 397 НК РФ).

Каждый квартальный аванс рассчитывают в том же порядке, что и сам налог, но оплачиваемая в бюджет сумма составит ¼ от рассчитанной величины (п. 6 ст. 396 НК РФ). Уплаченные за 2019 год авансы отражаются в декларации по налогу и учитываются при формировании итоговой суммы к оплате или возврату по году.

В декларации по земле фигурируют все основные составляющие расчета:

- налоговая база;

- коэффициент, отражающий долю права на землю;

- категория земли и соответствующая ей налоговая ставка;

- коэффициент, учитывающий число месяцев владения при неполном периоде;

- обстоятельства, влияющие на увеличение суммы рассчитываемого налога;

- налоговые льготы, отражающиеся как на объеме базы, так и на величине самого налога.

Для каждого участка земли, представляющего собой объект налогообложения, придется заполнить отдельный лист в разделе 2. Причем возможным окажется дополнительное дробление данных по нему из-за отнесения к разным ОКТМО или КБК.

Как устанавливается срок уплаты земельного налога?

До принятия Федерального закона от 27 июля 2010 г., который внес существенные изменения в главу 31 Налогового кодекса, в сроках оплаты присутствовала неразбериха для граждан-налогоплательщиков. Весь налог делился на три части платежей в различные сроки, что ставило многих в тупик.

Новый порядок с 1 января 2016 года отменил внесение авансовых платежей для физических лиц, в результате чего был определен единый срок налоговой уплаты – не позднее 1 декабря следующего за истекшим года.

Конкретные даты уплаты определяются «нормативкой» представительных органов муниципалитетов в каждом конкретном регионе.

Срок давности земельного налога

Очень часто возникает ситуация, когда налогоплательщикам приходят уведомления из налоговых инспекций с требованием погасить задолженность по налогам за давно прошедший период. Могут ли такие требования быть законодательно обоснованными или нет?

срок давности

Налоговое обязательство по законодательству является бессрочным, тем не менее, в Налоговом кодексе зафиксированы сроки для принудительного взыскания долгов с налогоплательщиков.

Пропуская такие сроки, налоговая утрачивает право на принудительное взыскание задолженности, которая, в свою очередь, признается безнадежной ко взысканию и списывается по данному основанию.

В отношении налогов на имущество граждан Налоговый кодекс в статье 52 устанавливает специальную норму, согласно которой у налогового органа есть право взимать указанные сборы не более, чем за 3 налоговых периода (календарных года), которые предшествуют календарному году направления налогового оповещения налогоплательщику. Прописанное правило, конечно, не является прямым сроком давности, однако оно вполне является своеобразным ограничителем по возможностям взыскания налогов.

Расчет авансовых платежей по земельному налогу в неполном году

Авансовые платежи на участки, приобретенные или проданные на протяжении года, рассчитываются с учетом числа полных месяцев владения ресурсом. Полным в этом случае считают месяц, если право владения оформлено до 15-го числа включительно, регистрация объекта после 15-го числа исключает этот месяц из расчета аванса. Так, если регистрация права на владение участком произошла 20 октября, то в 4-м квартале число полных месяцев для расчета налога составит 2.

Теми же правилами руководствуются при прекращении прав собственности на землю: полный месяц составит регистрация этого действия до 15-го числа. К примеру, при реализации участка 15 октября, число полных месяцев владения составит равно 10, а 16-го октября – 9.

Сумма аванса за неполный год исчисляется по формуле:

Анг = (Ск Х Сн / 4) Х (Кпм / 3), где Анг – это аванс за неполный год.

Начисляются ли пени на авансовые платежи по земельному налогу при несвоевременной уплате

Единственным видом ответственности за несвоевременное внесение организацией авансового платежа, является пеня.

организацией авансового платежа, является пеня.

Порядок ее начисления определен статьей 75 НК РФ. И в основном все муниципалитеты принимают соответствующие положения, которые закрепляют обязанность платить пени в случае просрочки.

Поэтому налогоплательщику, просрочивший уплату авансового платежа, начисляется пеня за каждый день просрочки начиная со дня, который следует за последним днем, когда нужно было внести сумму аванса за земельный налог.

Размер пени стандартный – это процент от неуплаченной суммы авансового платежа.

Существует несколько вариантов для оплаты пени:

- вместе с авансовым платежом;

- отдельно, уже после уплаты налога;

- принудительное взыскание с банковских счетов организации или за счет другого имущества налогоплательщика.

Юридическим лицам необходимо помнить, что штрафы за невнесение авансовых платежей не устанавливаются.

Что нужно знать, изучив вопрос об авансовых платежах, уплачиваемых в счет налога за землю:

- Они подлежат уплате, только если правило об этом установлено в соответствующем положении на уровне муниципального образования.

- Обязанность вносить авансовые платежи возложена только на юридических лиц.

- За неуплату авансов в качестве меры ответственности применяется только пеня.

Итоги

Расчет суммы земельного налога за год самостоятельно приходится делать только его плательщикам, являющимся юрлицами. Для физлиц такой расчет осуществляет ИФНС. Алгоритм обоих расчетов одинаков и базируется на наборе одних и тех же параметров, значения которых могут разниться для юридических и физических лиц.

Срок уплаты налога физлицами истекает 1 декабря года, наступающего следом за оплачиваемым. А срок для платежей, перечисляемых юрлицами (как для авансов, так и для итогового расчета по году), регион пока еще устанавливает сам. Для расчета по году он не может устанавливаться как более ранний, чем дата подачи декларации по налогу (т. е. ранее 1 февраля года, наступающего следом за оплачиваемым).