Налоговые ставки по земельному налогу

Ставки земельного налога определяют органы власти муниципальных образований, и закрепляются правовыми нормативными актами, однако они не могут быль более:

0,3 %

от величины кадастровой стоимости следующих категорий участков:

- сельскохозяйственных;

- жилого фонда;

- подсобных хозяйств и садовых товариществ.

1,5 %

от величины кадастровой стоимости для остальных земельных участков.

Налоговые льготы

Законодательство РФ предусматривает налоговую льготу в виде уменьшения облагаемой земельным налогом стоимости земельного имущества в размере 10000 рублей для нескольких категорий населения:

- Героев СССР и РФ;

- инвалидов с детства, инвалидов I группы инвалидности, II группы, присвоенной до 01.01.2004 года;

- участников Великой Отечественной войны, а также остальных боевых действий;

- лиц, получивших воздействие радиации.

Согласно 395 статье НК РФ от обязанности начислять и уплачивать в бюджет земельный налог освобождаются:

- бюджетные учреждения Министерства юстиции РФ;

- религиозные организации;

- общественные организации.

Снижение налоговой базы осуществляется на основании подтверждающих документов, представленных налогоплательщиком в ФНС по адресу принадлежащего ему имущества.

Как узнать сроки уплаты?

Уточнить, в какой срок внести оплату по земналогу можно сразу несколькими способами. каждый из способов имеет свои нюансы. Рассмотрим каждый из них:

Получение информации в режиме онлайн через официальный сервис ФНС

- вид налога,

- период, за который нужна информация;

- субъект РФ и муниципальное образование, по месту нахождения участка.

Имейте ввиду, что сведения на сайте ФНС систематически обновляются. Но все же сервис может содержать устаревшие данные. Настоятельно советуем сверить полученную информацию в местной администрации. Такой подход исключит работу по устаревшим нормам.

Персональный запрос в ФНС о нормах обложения

Получить сведения можно обратившись в инспекцию лично, либо направив электронный запрос. Подготовить обращение можно в произвольной форме. Налоговики обязаны предоставить полную и достоверную информацию о правилах обложения по любым фискальным обязательствам.

В заявлении укажите стандартные сведения:

- наименование ИФНС, куда подаете запрос;

- реквизиты заявителя и контакты для связи;

- в тексте обращения распишите вид налога, период и территориальную принадлежность участка, по которому требуется информация.

Официальный ответ от ФНС будет гарантом правильности применения фискальных норм. Что позволит исключить штрафы и прочие санкции контролеров.

Частный запрос в органы власти муниципального образования

Допускается направить аналогичный запрос в местную администрацию. Оформите обращение по аналогии с письмом в ФНС. Направьте документ по почте (заказным письмом), или передайте лично.

Допускается отправить запрос по электронной почте, но в таком случае, необходимо позаботиться о получении подтверждения о прочтении письма. Так как такое обращение могут оставить без внимания. Например, если письмо попадет автоматически в спам. Созвонитесь с администрацией, чтобы убедиться в получении заявки.

Порядок отражения земельного налога в бухучете и при налогообложении

В том случае, если на участке осуществляется капитальное строительство, то плата за землю в виде земельного налога должна учитываться в бухучете в составе капитальных затрат по строительству. Эта норма отражена в ПБУ 6/01 (п. 8 и п. 14). Рассмотрим все возможные проводки по начислению земельного налога более детально.

Проводки для учета расчетов с бюджетом по земельному налогу (счет 68, субсчет «Земельный налог») Все налоги в бухучете отражаются на счете 68 «Налоги», а для каждого налога должен быть открыт субсчет — в нашем случае субсчет «Земельный налог»

Эту процедуру осуществляют посредством утверждения рабочего плана счетов для организации, который является неотъемлемым приложением к такому важному и необходимому документу в бухучете, как «Учетная политика». Поскольку счет 68 является пассивным, то все начисления по земельному налогу будут производиться по кредиту этого счета

Каждый квартал необходимо делать выплаты, чтобы на 68-9 счёте не копилась сумма неуплаты. Перечисление земельного налога в бюджет отражается следующей проводкой: Если земельный участок используется в процессе производства продукции? Если участок используется для производства продукции, и это является основным видом деятельности, то начисление земельного налога будет учитываться на счёте 20 «Основное производство».

Следовательно, проводка по начислению земельного налога будет выглядеть так: Бухгалтеру следует внимательно относиться к проводкам при начислении и уплате земельного налога. Хотя на большинстве предприятий учёт ведётся в автоматическом режиме программой, но знать основные проводки всё же необходимо.

Участки земли в бухучете учитываются в составе основных средств, таким образом, плата за пользование землей (объектом ОС) является ничем иным, как расходом, который связан с процессом эксплуатации и использования объекта ОС. Учет расходов по организации ведется в бухучете в соответствии с нормами ПБУ 10/99 (утв. приказом Минфина России от 06.05.1999 № 33н). Земельный налог может быть отражен в составе:

- издержек по основным видам деятельности (пп. 5, п. 7 ПБУ 10/99);

- прочих издержек (п. 11 ПБУ 10/99).

ВАЖНО! Учитывать в составе издержек земельный налог можно, если на данном земельном участке не производится капитальное строительство, он введен в эксплуатацию и является объектом ОС. Она определяется либо на начало года, либо на момент регистрации объекта

Если участок расположен на территории нескольких субъектов, то кадастровая стоимость определяется по каждому в установленных границах

Она определяется либо на начало года, либо на момент регистрации объекта. Если участок расположен на территории нескольких субъектов, то кадастровая стоимость определяется по каждому в установленных границах.

Налоговый период — год. Если в течение этого срока произошло изменение стоимости участка, налогоплательщик все равно будет рассчитывать налоговую базу по оценке на 1 января. Это требование не касается корректировки стоимости в случае ошибки органа, осуществляющего кадастровую оценку и учет.

При долевой собственности размер земельного налога устанавливается пропорционально доле владения. Налогоплательщик сам рассчитывает налог, пользуясь сведениями из кадастрового реестра.

Налоговые ставки для земельного налога определяют местные органы власти.

Статья написана по материалам сайтов: .

Земельный налог платят как физические, так и юридические лица вне зависимости от кадастровой стоимости объекта и других особенностей земли. Есть категории, которым предоставляются льготы от федеральных и муниципальных властей, но их не так много. Но если для обычного гражданина оплата налога не сопряжена особо с какими-либо действиями, то вот для юридических лиц такие затраты на оплату налога должны быть правильно отражены в учете. И далее поговорим о том, какие проводки по земельному налогу в бухгалтерском учете и как их необходимо отразить в регистрах.

Расчет авансовых платежей по земельному налогу в неполном году

Авансовые платежи на участки, приобретенные или проданные на протяжении года, рассчитываются с учетом числа полных месяцев владения ресурсом. Полным в этом случае считают месяц, если право владения оформлено до 15-го числа включительно, регистрация объекта после 15-го числа исключает этот месяц из расчета аванса. Так, если регистрация права на владение участком произошла 20 октября, то в 4-м квартале число полных месяцев для расчета налога составит 2.

Теми же правилами руководствуются при прекращении прав собственности на землю: полный месяц составит регистрация этого действия до 15-го числа. К примеру, при реализации участка 15 октября, число полных месяцев владения составит равно 10, а 16-го октября – 9.

Сумма аванса за неполный год исчисляется по формуле:

А нг = (С к Х С н / 4) Х (К пм / 3), где А нг – это аванс за неполный год.

Законодательство о земельном налоге

Земельный кодекс, принятый законом от 25.10.01 № 136-ФЗ, предусматривает использование земли на платной основе. Им же устанавливается разграничение земель по их назначению, праву собственности и другим параметрам. Плата за использование земли подразумевает оплату земельного налога.

Впервые земельный налог был введен законом от 29.11.04 г. № 141-ФЗ. Этот закон ввел в НК РФ главу 31, посвященную земельному налогу, который относят к местным — муниципальные или городские власти принимают правовые документы по введению этого налога на своей территории. При этом они базируются на положениях Налогового кодекса, определяя ставки налога и сроки его уплаты. При определении льгот для плательщиков налога они исходят из местной специфики.

Земельный налог должны оплачивать организации и ИП, а также обычные граждане. Основными требованиями при возникновении необходимости уплаты являются:

- расположение земель на территории, где введен налог;

- земли находятся в собственности, в бессрочном пользовании или пожизненном владении плательщика налога;

- основания для приобретения земли предусмотрены законодательством РФ.

Кто является плательщиками земельного налога, узнайте .

Земельный налог

Чтобы точно понять, какие и какие перемены будут работать, нужно напомнить себе базовую информацию о земельном налоге.

Для начала стоит напомнить, что земельный налог по закону – главе 31 НК РФ – относится к тому виду, где ставки устанавливают не федеральные, а региональные власти. То есть все авансовые платежи и основной сбор уплачиваются по месту нахождения участков плательщиков. А ими, по пункту 1 статьи 388 Налогового Кодекса РФ, признаются все физические и юридические лица, у которых есть такие права на земельный участок, как:

- Право собственности.

- Бессрочного пользования.

- Пожизненного владения.

Однако, тут юрлицо имеет право на льготы, то есть освободиться от уплаты сбора. Это могут позволить себе:

- Организации из уголовно-исполнительной системы, относящиеся к Министерству юстиции РФ.

- Владельцы участков с дорогами общего пользования.

- Религиозные организации.

- Компании и предприятия, в которых работает не менее 50% инвалидов.

- Общества инвалидов, среди членов которых людей с особенностями более 80%.

- Компании, ведущие бизнес в особых экономических зонах и т. д.

Некоторые категории физических лиц тоже могут снизить сумму налога на 10 000 рублей.

Оплачивать этот налог нужно не во всех муниципальных образованиях, а только в тех, где он введён. Тогда платить нужно за любой земельный участок, только если он не входит в следующий список:

- Изъятые из оборота законом.

- Места с объектами культурного наследия.

- Земли, входящие в состав лесного или водного фонда.

- Участок, на котором стоит многоэтажка.

Участки, не входящие в этот список, можно облагать налогом.

О порядке уплаты

Представительные органы муниципальной власти издают специальные указы, в которых выставляют сроки. За эти сроки налогоплательщики и должны перечислить все причитающиеся суммы. Законы Москвы и Санкт-Петербурга так же нужны для установки правил в этой сфере.

Представительные органы муниципальной власти издают специальные указы, в которых выставляют сроки. За эти сроки налогоплательщики и должны перечислить все причитающиеся суммы. Законы Москвы и Санкт-Петербурга так же нужны для установки правил в этой сфере.

1 ноября, следующее за истекшим налоговым периодом

– крайнее время для уплаты физическими лицами налога, у которых нет статуса индивидуальных предпринимателей.

Граждане перечисляют денежные средства согласно налоговым уведомлениям, направленным из ИФНС. Сами направления могут содержать информацию не более чем по трём налоговым периодам

, предшествующим их заполнению. Все налогоплательщики получают такие уведомления не позднее, чем за 30 дней до крайнего срока уплаты

.

Главное – помнить о том, что налоги рассчитываются только по кадастровой стоимости участков. Применение других налоговых баз недопустимо. Сведения об этой стоимости обычно хранятся в .

Необходимо обратиться в в случае отсутствующей кадастровой стоимости. Там подаётся заявление с просьбой прислать специалиста для проведения оценки. Документы на недвижимость вместе с копией паспорта – обязательные приложения к такой форме заявления.

Специалисты занимаются оформлением планов на недвижимость. Они выдают не только кадастровую схему, но и техническую. Сведения о стоимости необходимы для заключения любых сделок и наложения на конкретный участок. Например, без неё не обойтись тем, кто использует землю в качестве при общении с сотрудниками банка.

Как рассчитать и оплатить налоги на землю в 2018-2019 году

Среди всех выплат и налогов, совершающихся гражданами РФ в пользу государства, земельный налог требует особого внимания. Вопросы, которые касаются данной юридической темы, требуют подробного изъяснения, ведь далеко не всегда понятно, кто, за что и сколько должен платить.

Что такое земельный налог – основные понятия и термины

Земельный налог – это денежные выплаты, которые совершаются физическими и юридическими лицами в государственную казну за право владения земельными участками. Все положения четко описаны в 31-й главе Налогового Кодекса РФ и распространяются на все регионы РФ, но местные власти имеют право их изменять и корректировать в рамках закона.

Земельный кодекс РФ отмечает, что пользование земельными участками в России платное. Согласно этому для вас, как гражданина РФ, налог является обязательным условием владения землей, если:

- вы являетесь владельцем участка земли (документально подтвержденное право собственности);

- вы имеете право бессрочно пользоваться землей (конкретным участком);

- определенная территория земли находится в вашем пожизненном владении.

Другие формы владения землей, например, аренда или временное владение участком, не подлежат налогообложению. В этих случаях уплачивают налоги непосредственные владельцы участков земли.

Все аспекты, касающиеся установления, расчета, льгот и сроков уплаты земельного налога утверждаются органами местных властей, поэтому его еще называют «местным налогом». Выплаты осуществляются также в местные бюджеты.

Объекты земельного налога – это конкретные участки земли, находящиеся во власти территорий с местным самоуправлением, а также городов федерального значения – Москве, Санкт-Петербурге, Севастополе.

Еще важно уяснить, что начисление и уплата налогов на земельные участки проводится отдельно от других налогов и взысканий, установленных законами РФ

Изменения в расчете земельного налога в 2018 году

Любые государственные изменения нечасто радуют граждан, особенно если они касаются повышения цен, налогов, коммунальных платежей и т. д. Еще до 2016 года величина уплаты налога на землю начислялась в зависимости от балансовой стоимости земельного участка. Она была сравнительно низкой, как следствие – итоговая сумма также не была тягостной для собственников.

В связи со вступившими в силу изменениями, земельный налог в 2018 году начисляется, учитывая кадастровую стоимость участка земли, что предусматривает его возможное увеличение для определенных граждан на солидную сумму.

Но чтобы избежать резкого подъема увеличения налога на землю для населения, было принято решение постепенно повышать фискальную базу – каждый год в течение 5 лет на 20%. То есть при начислении уплаты за 2018 год учитывается стоимость земельного объекта в размере 80% от реальной.

Кадастровая стоимость объекта (еще ее называют налоговой базой) определяется расчетными организациями, учитывая ряд параметров, главные из которых – это местоположение земельной территории, ее предназначение, вид разрешенной деятельности и другие нюансы. Она заносится в реестр недвижимости и напрямую влияет на величину налогов.

Узнать кадастровую стоимость объекта можно здесь – https://kadastr.ktotam.pro/, заполнив форму с адресом или введя кадастровый номер земельного участка:

Кадастровая стоимость чаще всего выше рыночной приблизительно на 25%, но бывает и еще больше. Более того, расчеты, проведенные разными экспертами, могут отличаться. Все это приводит к тому, что владельцы земельных наделов обращаются в суд с оспариванием оценки кадастровой стоимости, потому как величина налогов на землю получается завышенной.

Если иск был удовлетворен, то проводился перерасчет налогов и налогоплательщик платил меньшую сумму от начисленной ранее за текущий период. Так было до 2018 года включительно, но в 2019 году предусмотрены изменения в этом пункте, смотрите ниже

Формула расчета земельного налога

Плательщиками земельного налога являются граждане, которые имеют на праве собственности, на праве постоянного пользования или на праве пожизненного владения земельный участок. Когда земля находится у гражданина на праве безвозмездного срочного пользования или он владеет ею в соответствии с договором аренды, налога можно избежать.

Налог на землю для физических лиц рассчитывается несложно. Для этого используют следующую формулу расчета земельного налога:

В формуле применены такие обозначения:

Кст – стоимость участка согласно кадастру. Запросить кадастровую стоимость можно с помощью нового ресурса: так называемой кадастровой карты. Об этом подробнее расскажем ниже.

Д – это доля в праве на участок (например, 1 – если один собственник, или ½ – если принадлежит половина земли).

Ст – это ставка по налогу. Для каждого региона она своя.

Кв – это коэффициент владения участком земли. Данное значение нужно, когда во владении участок находился менее 1 года (неполный год).

Ставки земельного налога устанавливаются местными органами власти, и не могут быть больше:

- 0,3% – при условии владения сельскохозяйственными участками, а также участками, которые используются для ведения подсобного хозяйства или садоводства, используются в качестве огородов, дач;

- 1,5% – для других земельных участков.

Также физические лица могут воспользоваться калькулятором на сайте налоговой службы, но для этого обязательно нужно знать кадастровый номер объекта недвижимости или попробовать специальный онлайн сервис.

Уменьшение земельного налога с помощью льгот

Многих из нас интересует вопрос, как можно уменьшить земельный налог. В некоторых регионах существуют различные льготы для определенных категорий физических лиц. Таким образом, можно не только снизить сумму налога, но и вовсе освободить себя от этого бремени.

Узнать, полагаются ли вам льготы, можно, обратившись к сайту Федеральной налоговой службы, к иным сервисам в интернете, или напрямую спросив у сотрудников инспекции.

Например, независимо от того, кто является собственником, налог не начисляется на:

- двадцать квадратных метров квартиры;

- десять квадратных метров комнаты;

- пятьдесят квадратных метров в доме.

Причем сколько собственников в этих помещениях, тоже значения не имеет.

Для единого недвижимого комплекса предусмотрен вычет деньгами: возможно уменьшить базу по налогу до одного миллиона рублей.

Льготники по рассматриваемому налогу не изменились. К таким можно отнести:

- инвалидов;

- героев СССР и РФ;

- военнослужащих;

- пенсионеров.

- а также коренные народы Сибири, Севера и Дальнего Востока – по отношению только к земельным участкам, которые используются для сохранения их традиционного образа жизни

Льготники имеют право уменьшить налоговую базу на 10 тысяч рублей на одного налогоплательщика на территории одного муниципалитета.

Следует иметь в виду, что от налога освобождается лишь один объект недвижимости. А какой именно – это решает физическое лицо самостоятельно.

Ключевые положения и нормативы

Земналог — это ключевой вид обременения, предусмотренный для владельцев земельных наделов и участков. Платить приходится и компаниям, и простым гражданам. Нормативы по обложению земель сборам закреплены в НК РФ. Именно глава 31 глава устанавливает единые требования и положения по применению налогового сбора.

Вместе с тем, власти муниципалитетов наделены особыми полномочиями по налогообложению земель. Исключительные положения о ставках, сроках уплаты и льготах утверждает исполнительный орган власти муниципального образования, на территории которого находится участок. Полномочия местных администраций действительны лишь в отношении юридических лиц. Граждане же уплачивают земналог по федеральным нормам, закрепленным в НК РФ.

Объектами, подлежащими обложению, признаются земли, расположенные в пределах муниципальных образований, где действует земналог. Платежи исчисляют как произведение налоговой ставки и кадастровой стоимости надела. Льготы и освобождения по сбору утверждены в НК РФ (федерального уровня), но могут быть дополнены на местах.

Понятие земельного налога

Земля является недвижимостью, а все недвижимые объекты облагаются налоговыми обязательствами. Земельный налог – это взносы, которые обладатели наделов должны вносить в государственный бюджет за право пользоваться землей, предоставленное им одним из разрешенных способов. Налоговыми ставками облагаются все физические и юридические лица, которые имеют в своей собственности земельные участки, либо пользуются ими на правах бессрочного или постоянного пользования, или получили их в наследство.

Земельный налог насчитывается за календарный год и уплачивается один раз в год. Выставляемая сумма выплат рассчитана за прошедший период с учетом времени владения землей – полный год или только его часть. Уплачивать земельный налог обязаны все налогоплательщики, которые в том или ином виде владеют участками на территории РФ. Это могут быть как граждане, так и иностранцы.

Сумма взносов индивидуальна и зависит от размера надела, его месторасположения и иных важных нюансов. Налоговый кодекс предусматривает максимальные ставки налогообложения, которые на региональном уровне могут быть снижены, но не увеличены.

Сроки уплаты авансовых платежей по земельному налогу в 2018 году

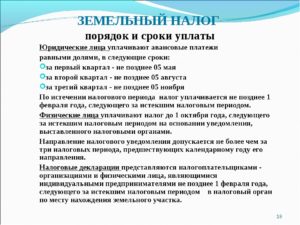

Налоговым кодексом установлено, что местная власть имеет полномочия по установления периодов уплаты указанного сбора. При этом помимо предельной даты, учреждения наделены правом требовать перечисления и авансовых платежей. Это означает, что срок уплаты будет дробиться в течение года.

Срок уплаты авансовых платежей и перечислений по земельному налогу формируется каждым местным органом самостоятельно. Для урегулирования и закрепления сроков уплаты, органы власти принимают соответствующие правовые акты. Несмотря на свободу в определении сроков уплаты, имеется сложившаяся единообразная практика.

Согласно указанной практике, сроки уплаты разделяются поквартально. То есть, плательщик должен перечислить денежные средства за прошедшие три месяца до конца следующего.

Данное правило следует представить более наглядно:

- За первый период срок уплаты выпадет на 30 апреля, поскольку квартал заканчивается 31 марта;

- Во втором периоде плательщик должен будет перечислить средства не позднее 31 июля;

- За третий квартал плательщик заплатит средства до 31 октября;

- Соответственно, за последний квартал плательщик должен будет перечислить земельный налог до 31 января уже следующего года.

Но это примерная практика. В каждом регионе могут быть определены несколько иные правила авансовых выплат.

Сроки уплаты земельного налога в 2018 году для юридических лиц

Сроки уплаты земельного налога по 1, 2, 3, 4 кварталам для юридических лиц представлены выше. Но они могут изменяться. Обычно изменения не являются принципиальными и заключаются в переносе дат перечисления плательщиками сборов на несколько дней.

Допускается и перечисление сразу за весь истекший год. Установление предельных периодов также отнесено к компетенции местных учреждений. Муниципалитеты принимают целевые нормативно — правовые акты и устанавливают сроки уплаты земельного налога за прошедший год.

Законом предусмотрено только одно правило в отношении отдельных предприятий. Согласно указанному правилу, зачисление юридическим лицом земельного налога должно происходить до сдачи им декларации. Эта привязка прямо предусмотрена в налоговом законодательстве. Соответственно, все муниципалитеты стараются принимать акты и устанавливать время зачисления платежей максимально ближе ко времени сдачи декларации.

В большинстве случаев, указанные даты совпадают. Согласно положениям закона, время подачи декларации плательщиком установлено до 01 февраля следующего календарного года. Соответственно, декларация по 2018 должна быть сдана до 1 февраля текущего года.

К примеру, в городе федерального значения Севастополе указанные даты совпадают. То есть, землепользователи подают декларации до первого февраля и к указанному времени они обязаны выплатить земельный сбор.

Возможно, пригодится статья про КБК по земельному налогу в 2018 году для юридических лиц.

Сроки уплаты земельного налога для физических лиц в 2018 году

Для физических лиц оплата осуществляется по стандартным правилам. Однако предельное время установлено несколько иное. Предельный срок уплаты налога на землю перенесен на окончание года, который следует за отчетным.

В большинстве российских регионов, оплата плательщиком сборов должна быть завершена до первого декабря следующего года. Это условие принципиально отличает оплату платежа юридическими лицами от оплаты физическими лицами. При этом до первого декабря должны зачислить средства и индивидуальные предприниматели, и частные лица.

Реквизиты для оплаты земельного налога в 2018 года для физических лиц следует узнавать в местной администрации. Обращаться в налоговую службу нет необходимости. Поскольку, средства поступают в локальные бюджеты, то занимается этим администрация города.

Подробности о налоге для физических лиц, взимаемого при продаже земли в 2018 году, имеются здесь.

Земельный налог для ИП в 2018 году – сроки уплаты

Действующее российское законодательство относит индивидуальных предпринимателей к категории физических лиц. Из этого следует, что они обязаны произвести уплату сборов до первого декабря следующего года.

Каких-либо исключений не предусмотрено. Но следует понимать, что местные власти располагают правом устанавливать и более позднее время. Но, как правило, оно не будет отличаться более чем на две недели.

Декларирование

Оплаченный земельный налог должен отражаться в декларациях. Но это правило распространяется исключительно на организации, которые владеют наделами или взяли их в бессрочное пользование.

Подать декларацию обязано каждое юридическое лицо. Срок сдачи отчета установлен до 1 февраля, по истечении отчетного периода. Декларация подается по месту учета организации в налоговую инспекцию. На сегодняшний день этот документ заполняется в электронном виде и передается в ФНС по специальной программе.

Статья написана по материалам сайтов: www.klerk.ru, shtrafsud.ru, nalog-nalog.ru, poisknalogov.ru, pravo.estate.