Что говорит закон

Вопросы налогообложения упрощенцев регулирует глава 26.2 Налогового кодекса РФ.

Плательщиками налога на данном спецрежиме могут быть как юридические лица, так и индивидуальные предприниматели.

При расчете налога есть 2 варианта ставки:

- 6% – только с «Доходов»;

- или 15% – с «Доходов минус Расходов».

Сразу отметим, что в 2019 году практически не было законодательных изменений, имеющих отношение к расчёту налога по упрощенной системе налогообложения.

Также см. «Фиксированные страховые взносы ИП «за себя» в 2019 году: размеры и уплата».

Порядок расчета и сроки оплаты упрощённого налога остались прежними:

- I квартал – до 25 апреля 2019;

- первое полугодие – до 25 июля 2019;

- 9 месяцев до 25 октября 2019.

По окончании календарного года рассчитывают и выплачивают остатки налога. Срок такой же, как при сдаче налоговой декларации:

- для ИП – не позднее 30 апреля 2020 г. (с учётом переноса – сразу после первых майских праздников);

- для юрлиц до 1 апреля 2020 года включительно.

Также см. «Срок уплаты УСН в 2019 году: таблица для организаций и ИП».

Снижение суммы налога за счет отчислений

Отчисления, уплачиваемые организациями и ИП за наемный персонал, уменьшают исчисленные суммы единого налога, но условия снижения размера налога зависят от выбранной схемы УСН:

- на УСН «Доходы» можно уменьшить размер исчисленного налога (п. 3.1 ст. 346.21 НК РФ);

- на УСН «Доходы минус расходы» отчисления учитываются в структуре затрат (ст. 346.16 НК РФ).

Для юрлиц и ИП на УСН «6% от доходов» с наемными работниками снизить налог можно наполовину за счет уплаченных страхвзносов, больничных из средств работодателя и платежей по договорам добровольного личного страхования, а ИП, работающие «в одно лицо», имеют право уменьшить налог на всю сумму страховых взносов «за себя». Если такой бизнесмен расширил производство и принял сотрудников, то снизить налог на полную сумму отчислений он сможет лишь за тот налоговый период, когда работал без персонала.

Режимы УСН 6% и 15% заметно различаются по расчету базы налога, применяемым ставкам и собственно алгоритму расчета. Рассмотрим, как исчислить авансовые платежи и единый налог для каждой из этих систем.

Плательщики единого налога по упрощенному спецрежиму

Упрощенный режим был введен в Налоговый кодекс как альтернатива общей системе налогообложения (ОСНО). УСН освобождает от ряда других бюджетных платежей, включающих:

-

налог на прибыль для компаний;

-

НДФЛ для ИП;

-

НДС;

-

налог на имущество (по объектам, не включенным в особый региональный перечень).

Плательщиками выступают те компании и ИП, что заявили о своем переходе на спецрежим в налоговые органы и вели деятельность на «упрощенке» в течение последнего налогового периода. Некоторые предприниматели могут быть освобождены от обязанности уплачивать налог, если они подпадают под «налоговые каникулы», введенные региональным законодательством (ставка 0% применяется для предпринимателей, впервые зарегистрировавшихся после введения каникул, и ведущих деятельность в определенной сфере, что предусмотрено п. 4 ст.346.20 НК РФ).

Коды бюджетной классификации для оплаты единого налога

Для того, чтобы предпринимателям в установленные законодательством сроки внести в бюджет суммы налога, авансы, задолженности и недоимки по единому налогу, следует воспользоваться кодами бюджетной классификации. Действующие коды введены в действие 01.07.2013 г. (приказ Минфина №65н, в редакции от 26.11.2018 г.). Правильность кодов можно в любой момент проверить на официальном сайте ФНС.

Для того, чтобы избежать возможных ошибок, коды необходимо указывать в таком виде:

- УСН 6% – 182 1 05 01011 01 1000 110.

- УСН 15% – 182 1 05 01021 01 1000 110.

Второй код, кроме обслуживания всех основных вышеуказанных платежей, также используется при уплате минимума, составляющего 1% от суммы полученного дохода.

Ошибаться при указании КБК в платёжных документах нельзя. Неправильное заполнение документа приведёт к тому, что указанная сумма не будет учтена в качестве платежа. Причина в том, что из-за ошибки в кодировке денежные средства будут автоматически перенаправлены.

Ст.45 НК установлено, что ошибки в платёжках могут быть следующие:

- неправильное указание реквизитов банковского учреждения;

- неверное указание казначейского счёта.

Если указанного в платёжке кода не существует, деньги зависнут в бюджете как невыясненные платежи, и возникнет сумма недоимки. Устранить её можно будет только по результатам разбирательства. Как правило, такие ошибки приводят к штрафу за несвоевременную уплату.

КБК 2019 года для уплаты УСН

В 2019 году авансы по УСН, единый и минимальный «упрощенный» налог требуется перечислит на два КБК. Один КБК – для объекта «доходы», другой— для объекта «доходы минус расходы».

Объект «доходы»

| Объект налогообложения «доходы» |

| Авансовые платежи и единый налог — 18210501011011000110 |

| Пени — 18210501011012100110 |

| Штраф — 18210501011013000110 |

Объект «доходы минус расходы»

Далее таблица с КБК по УСН на 2019 года для тех, кто применяет упрощенную систему с объектом «доходы минус расходы».

| Объект налогообложения «доходы минус расходы» |

| Авансовые платежи и единый налог, минимальный налог — 18210501021011000110 |

| Пени — 8210501021012100110 |

| Штраф — 18210501021013000110 |

Днем уплаты считают тот день, когда налогоплательщик предъявит в банк платежное поручение на перечисление единого налога со своего расчетного (лицевого) счета на счет Казначейства России

При этом важно, чтобы денег на счете хватило для платежа (письма Минфина России от 20 мая 2013 г. № 03-02-08/17543, от 21 июня 2010 г

№ 03-02-07/1-287).

Сроки уплаты

В зависимости от отчётного периода кодексом определены даты внесения в бюджет авансовых платежей, включительно:

- 1 квартал – до 25.04;

- полугодие – до 25.07;

- 9 месяцев – до 25.10.

Нарушение сроков уплаты карается начислением пени в размере1/300 ставки за каждый просроченный день. Штрафные санкции за пропуск даты уплаты налога кодексом не оговорены. Однако, если до 31.03 и 30.04 юрлицо или ИП, соответственно, не успевают внести в бюджет остаток сумма начисленного налога, налагается штраф в размере 20% такого остатка.

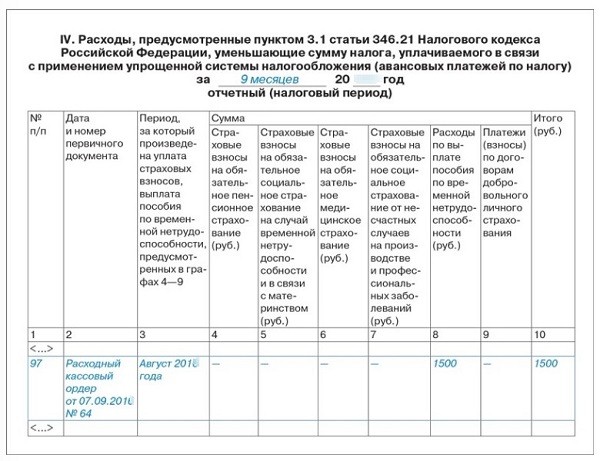

Обязанность предоставлять в орган ФНС документы, подтверждающие верность произведённых плательщиком авансовых расчётов, кодексом не оговорена. Суммы авансов необходимо отражать в разделе IV КУДР. Документы, подтверждающие оплату указанной в книге суммы, необходимо хранить до проведения налоговой проверки. Суммарные сведения по итогам трёх периодов и года указываются в налоговой декларации.