Куда сдавать декларацию ЕНВД за 4 квартал 2024

Напомним, что в 2016 году для декларации по ЕНВД используется бланк, утвержденный приказом ФНС № ММВ-7-3/353 от 04.07.2014 в редакции от 22.12.2015 (форма по КНД 1152016).

В какую инспекцию ФНС должен сдавать декларацию «вмененщик», зависит от места ведения вмененной деятельности.

Если «вмененный» бизнес ведется на нескольких территориях, подведомственных разным ИФНС, то декларация сдается отдельно в каждую из инспекций, где плательщик состоит на учете как «вмененщик» (п. 2 ст. 346.28 НК РФ). Декларация для каждой из инспекций заполняется только по деятельности, осуществляемой на их территории. Раздел 2 декларации заполняется на каждый вид «вмененного» бизнеса, и по каждой территории, то есть коду ОКТМО. При этом есть исключение: «вмененщики», размещающие рекламу на транспорте, организующие разносную и развозную торговлю, а также перевозящие грузы и пассажиров автотранспортом, сдают отчетность в одну инспекцию – туда, где зарегистрирована организация, или по месту жительства ИП.

Если территории, где ведется «вмененная» деятельность разные, но относятся они к одной ИФНС, то сдается одна декларация ЕНВД в эту инспекцию. В отчете следует также заполнить несколько разделов 2 — на каждый вид деятельности и территорию. Если на разных территориях ведется один вид бизнеса, то разделов 2 все равно будет несколько, ведь они заполняются на каждый ОКТМО.

Если «вмененную» деятельность организация ведет через свои обособленные подразделения, находящиеся на территории одной инспекции, то сдается одна декларация в эту инспекцию от имени организации, а не от обособленных подразделений. Регистрации в качестве плательщика «вмененного» налога подлежат организации, а не их подразделения по месту вмененной деятельности, такое разъяснение дает ФНС РФ в письме от 17.02.2014 № ГД-4-3/1895.

Срок подачи декларации по ЕНВД

Отчетность по «вмененке» предоставляется в уполномоченные органы каждый квартал. Делать это необходимо в срок до 20 числа месяца, идущего за отчетным периодом.

Точные сроки на 2016 год указаны в таблице:

| Номер квартала | Крайний срок предоставления декларации в 2016 | Крайний срок предоставления декларации в 2017 |

| 1 | 20.04.2016 | 20.04.2017 |

| 2 | 20.06.2016 | 20.07.2017 |

| 3 | 20.10.2016 | 20.10.2017 |

| 4 | 20.01.2017 | 20.01.2018 |

Основной документ, который обязаны заполнять «вменщики», — декларация по ЕНВД. Ее бланк можно скачать в любой информационно-правовой системе. Он включает четыре листа: титульник и три раздела. Заполнять нужно их все.

Титульник содержит общую информацию о коммерческой структуре и ее деятельности: ИНН, КППП, наименование ООО или ИП, коды ОКВЭД, код ИФНС, в которую подается документ. Следует вписать все данные, а в пустых клеточках поставить прочерки.

Второй и третий разделы документа отражают наличие единиц физического показателя и наемных работников. В них прописываются коэффициенты, необходимые для расчета налога и характерные для конкретного направления деятельности. В первом разделе проставляется полученная сумма бюджетного платежа.

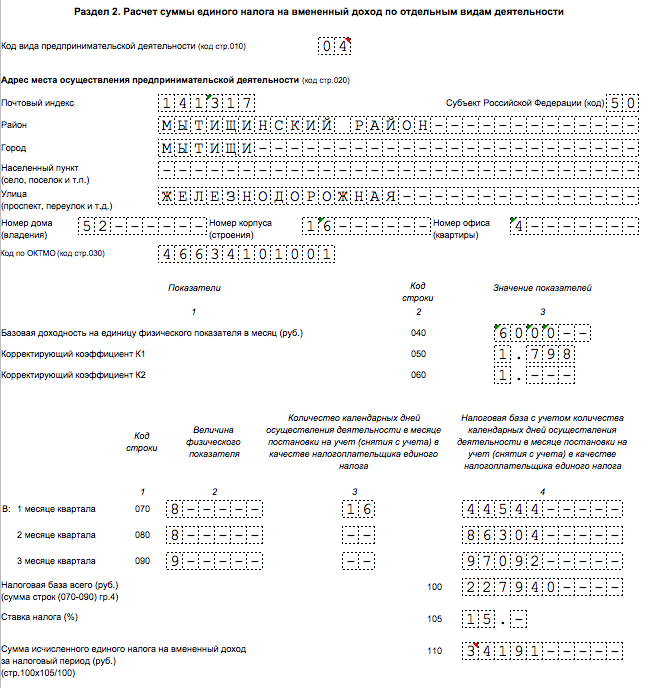

Раздел 2: расчет ЕНВД по видам деятельности

Начинайте заполнение с раздела 2. Если у вас несколько видов деятельности или вы работаете по адресам с разными ОКТМО – раздел 2 заполняйте на каждый из них (п. 5.1 Порядка заполнения декларации).

Код вида деятельности (строка 010) возьмите из Приложения № 5. Код ОКТМО (строка 030) можно найти по сервису «Узнай ОКТМО» на сайте ФНС.

В строках 040 – 110 рассчитайте ЕНВД.

Графу 3 строк 070 – 090 заполняйте, только если вы перешли на ЕНВД или, наоборот, снялись с учета в отчетном квартале. День постановки и снятия с учета включайте в количество дней ведения деятельности.

В нашем примере раздел 2 будет выглядеть так:

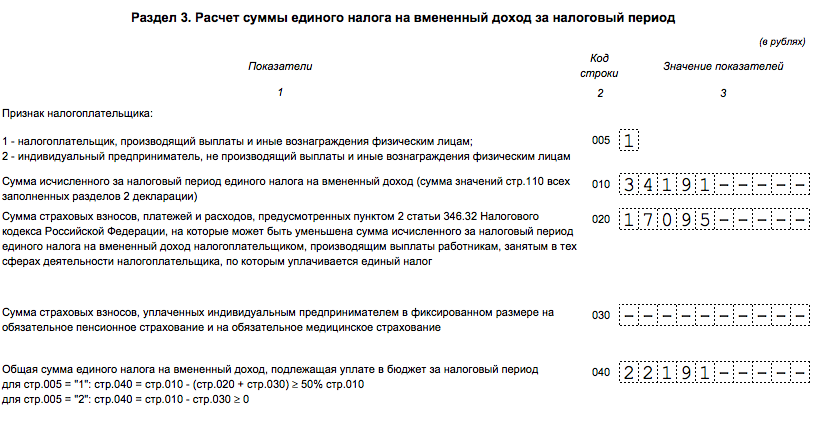

Раздел 3: уменьшение на страховые взносы

В составе декларации по ЕНВД за 3 квартал 2017 года в этом разделе рассчитывают общую сумму налога к уплате по всем местам и видам деятельности на ЕНВД (стр. 040). То есть этот раздел формируют на основе данных всех Разделов 2. При этом по строке 020 фиксируется сумма страховых взносов. См. «Уменьшение ЕНВД на страховые взносы в 2017 году».

В нашем примере образец заполнения будет выглядеть так:

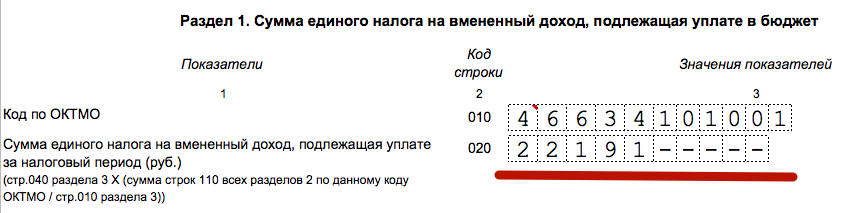

Раздел 1: ЕНВД к уплате

В последнюю очередь на основании данных Разделов 2 и 3 нужно заполнить Раздел 1. В разделе 1 укажите:

- по строке 010– код муниципального образования, на территории которого ведете вмененную деятельность;

- по строке 020 – сумму ЕНВД к уплате по каждому муниципальному образованию (каждому ОКТМО). Просто перенесите сюда показатель из стр. 040 Раздела 3.

Вот примере заполнения:

Также вы можете скачать образец заполнения декларации по ЕНВД за 3 квартал 2017 года в формате Excel.

Порядок исчисления налога

Для расчета суммы, подлежащей перечислению в бюджет, используется формула:

Налог = ФП*БД*К1*К2*Ставка.

В ней:

- БД – базовая доходность – сумма выручки, которая, по мнению властей, способна принести одна единица физического показателя. Этот параметр можно уточнить в НК РФ.

- К1 – дефлятор, устанавливаемый Минэкономразвития ежегодно исходя из темпов роста цен.

- К2 – коэффициент, определяемый муниципальными властями. Его следует уточнять в ИФНС по месту деятельности ИП или ООО.

- Ставка – значение от 7,5% до 15%, устанавливаемое местными властями.

Сумма, исчисленная единожды, остается верной в течение всего года, потому что множители формулы остаются неизменными.

Срок оплаты налога ЕНВД

Налог ЕНВД должен оплачиваться так же как сдается отчетность ЕНВД ежеквартально:

- Первый квартал: январь, февраль, март – оплата налога ЕНВД должна быть произведена до 25 апреля;

- Второй квартал: апрель, май, июнь – оплата налога ЕНВД производится до 25 июля;

- Третий квартал: июль, август, сентябрь – оплата налога ЕНВД производится до 25 октября;

- Четвертый квартал: октябрь, ноябрь, декабрь – оплата налога ЕНВД производится до 25 января года следующего за отчетным.

Как видно из предоставленной мной информации у Вас есть 5 дней с момента сдачи отчетности произвести оплату налога ЕНВД.

В случае если Вы не уложитесь в отведенный законом срок, Вам будут выставлены пенни за каждый день просрочки.

Для того чтобы оплатить налог ЕНВД нужно знать реквизиты для оплаты, их можно взять в налоговой инспекции. Оплачивать налоги желательно со своего расчетного счета

В случае если счета у Вас нет, то можно оплатить в любом банке от своего лица (ВАЖНО! чтобы оплата произошла именно от Вашего имени).

Вот пожалуй и все что я хотел Вам рассказать о сроках сдачи и оплаты налога ЕНВД. Как поступить, если последний день сдачи отчета выпадает на выходной.

Если у Вас остались вопросы, то добро пожаловать в мою группу ВК “

”, мы бесплатно помогаем всем кто в этом нуждается.

Новый бизнес работает на УСН

Ситуация, когда бизнес в новом регионе будет работать на «упрощенке», возможна, если ранее индивидуальный предприниматель подавал заявление о переходе на упрощенную систему.

Так же как и в предыдущих случаях, становиться на учет в налоговую инспекцию по месту ведения новой деятельности не нужно. Индивидуальные предприниматели должны быть зарегистрированы в инспекции по месту жительства — это правило действует и в случае применения упрощенной системы налогообложения.

С налогами и отчетностью у «упрощенцев», работающих в другом регионе, сложностей также не предвидится. Уплата налога при упрощенной системе производится по месту жительства индивидуального предпринимателя (п. 6 ст. 346.21 НК РФ). И это касается налога по УСН, уплачиваемого со всех доходов, в том числе и тех, что получены в другом регионе.

Налоговую декларацию по УСН по итогам налогового периода индивидуальные предприниматели также должны сдавать в налоговую инспекцию по месту жительства (п. 1 ст. 346.23 НК РФ). И также в ней должны быть указаны все доходы вне зависимости от того, в каком регионе они получены.

Новую Книгу учета доходов и расходов для деятельности в другом регионе заводить не нужно. Все показатели записывайте в одну и ту же Книгу учета.

Пример 1. Индивидуальный предприниматель А.П. Кирпичев применяет УСН и занимается розничной торговлей продуктами питания. Коммерсант зарегистрирован в г. Москве. В декабре 2013 года предприниматель открыл еще один магазин в г. Щелково Московской области. Каковы налоговые последствия, если в отношении нового магазина индивидуальный предприниматель хотел бы также применять УСН?

Если индивидуальный предприниматель не хочет применять систему налогообложения в виде ЕНВД в отношении магазина в г. Щелково, а предпочитает упрощенную систему, то становиться на учет в налоговой инспекции в г. Щелково ему не нужно. Достаточно состоять на учете в налоговой инспекции по месту жительства — в г. Москве.

Налог при УСН со всех доходов, в том числе и от магазина в г. Щелково, индивидуальный предприниматель должен перечислять по реквизитам московской налоговой инспекции. И отчитываться по налогу при УСН со всех доходов индивидуальному предпринимателю также необходимо в налоговой инспекции в г. Москве.

Пример заполнения декларации по ЕНВД за 3 квартал 2019 года

В качестве примера заполним декларацию для ИП Фролова А.С., который открыл 3 обувных мастерских в городе Голицыно Одинцовского района Московской области. Данный ИП зарегистрирован в качестве плательщика ЕНВД в МИФНС России № 22.

В этом муниципальном образовании для плательщиков ЕНВД установлены следующие параметры:

- ОКТМО – 46641104001;

- ставка единого налога – 15 %;

- базовая доходность – 7500 руб. на каждый физический показатель (количество работников);

- К1 – 1,915 (установлен приказом Минэкономразвития РФ № 595 от 30.10.2018).

- К2 – 0,8 (установлен решением муниципального Совета депутатов № 5/3 от 18.11.2005).

В 3-м квартале 2019 года ИП Фроловым за работников были перечислены страховые взносы и пособие по больничному за счет работодателя в сумме 6700 рублей.

Бесплатно скачать образец заполнения декларации по ЕНВД за 3 кв. 2019 здесь

Как заполнить титульный лист декларации ЕНВД

На титульном листе декларации указывают регистрационные данные налогоплательщика и период, за который сдаёте отчет. Код налогового периода зависит от квартала, за который подаёте декларацию. Для 3-го квартала это будет «23».

Далее указывают код налогового органа, куда будет подана декларация. Если неизвестен, его можно уточнить на сайте ФНС – по адресу регистрации ИП.

Код места учета налогоплательщика зависит от того, где налогоплательщик ведет свою деятельность: по месту регистрации – ставим «214», подаете отчетность по месту ведения деятельности – ставим «320».

Как заполнить Раздел 1 декларации ЕНВД

Данный раздел является итоговым, его заполняют в последнюю очередь.

Сумму налога к уплате из расчетов (строка 050 из Раздела 3 по каждому виду деятельности) переносят в строки 020 Раздела 1 в соответствии с кодом муниципального образования (ОКТМО), на территории которого налогоплательщик ведет деятельность.

Как заполнить Раздел 2 декларации ЕНВД

Раздел 2 отдельно заполняют для каждого вида деятельности, облагаемого вмененным налогом. В нашем примере налогоплательщик оказывает услуги по ремонту обуви, поэтому заполняем Раздел 2 только для этого вида деятельности.

Чтобы определить налоговую базу за месяц, необходимо базовую доходность, умножить на физический показатель (количество работников) и на коэффициенты К1 и К2:

7500 руб. х 3 работника х 1,915 (К1) х 0,8 (К2) = 34 470 руб.

Полученный размер налоговой базы умножаем на ставку налога (в нашем примере это 15%):

34 470 рублей х 3 месяца (период работы) х 15 % = 15 511,5 рублей.

Полученную сумму округляем до целых рублей – 15 512 рублей. Так мы получили сумму исчисленного ЕНВД, который имеем право уменьшить на суммы уплаченных страховых взносов и сделанных выплат.

Как заполнить Раздел 3 декларации ЕНВД

В разделе 3 декларации необходимо проставить признак налогоплательщика. Если у вас есть наемные работники – ставьте код «1». А в строке 020 укажите сумму, перечисленную в 3-м квартале в рамках страховых взносов и больничных листов.

Предприниматели, которые работают без сотрудников, указывают код «2». Они также могут уменьшить исчисленный ЕНВД на взносы в ПФР и ФОМС (строка 030), уплаченные за себя в отчетном периоде.

Такеже см. “Уменьшение ЕНВД на страховые взносы ИП в 2019 году“.

Из суммы исчисленного ЕНВД вычтите взносы, указанные в строках 020 и 030. Если вы ИП без сотрудников и вам положен вычет по ККТ, укажите его в строке 040.

Также см. “Нужна ли онлайн-касса для ИП на ЕНВД в 2019 году?“.

В нашем примере вычета по ККТ у ИП нет, взносы за себя в 3-м квартале не платились, поэтому расчет налога к уплате выглядит так:

15 512 рублей – 6700 рублей = 8812 рублей.

Новый бизнес переводится на патентную систему

И наконец, расширяя свой бизнес в новом регионе, индивидуальный предприниматель решил приобрести патент. Напомним, что применять патентную систему налогообложения возможно, если в регионе введен этот специальный налоговый режим. Кроме того, патент можно получить при осуществлении видов деятельности, указанных в пункте 2 статьи 346.23 Налогового кодекса РФ. При этом средняя численность наемных работников индивидуального предпринимателя по всем видам деятельности за налоговый период не должна быть больше 15 (п. 5 ст. 346.23 НК РФ).

Здесь все просто. Патент нужно оплачивать по месту постановки на налоговый учет (п. 2 ст. 346.51 НК РФ). То есть по реквизитам той налоговой инспекции, которая его выдала. Налоговую декларацию при патентной системе сдавать не нужно (ст. 346.52 НК РФ). Если в своем регионе вы не применяете патентную систему, то дополнительно для доходов, относящихся к деятельности на патенте, вам придется вести еще одну Книгу учета. Форма Книги учета доходов от реализации для индивидуальных предпринимателей, применяющих патентную систему, утверждена приказом Минфина России от 22.10.2012 № 122н.

Срок уплаты ЕНВД за 3 квартал 2024 года

Срок перечисления налоговых сумм также контролируется статьей 346.32 НК РФ.

«Вмененный» налог надо уплатить:

- не позднее 25 числа месяца, который идет сразу за отчетным кварталом;

- если день уплаты выпадает на выходной или праздник, его смещают на следующий рабочий день.

Уплата ЕНВД за 3 квартал 2019 года должна быть произведена не позднее, чем 25 октября текущего года (это пятница).

Как видим, срок подачи декларации за 3 квартал 2019 г. сдвигается из-за выходного дня, а срок перечисления налога не переносится, поскольку выпадает на рабочий день.

Ответственность за нарушение сроков подачи декларации и уплаты ЕНВД

Можно выделить несколько видов ответственности за несоблюдение сроков подачи декларации и уплаты налога.

Статья 119 НК РФ предусматривает следующие санкции за невовремя поданную декларацию:

- штраф в размере 5 % за каждый месяц (полный и не полный) просрочки подачи декларации. Он исчисляется от суммы, которая указана в декларации;

- штраф не может быть менее 1000 рублей (даже если 5% составляют меньшую сумму) и не может превысить 30 % от суммы в декларации.

Статья 75 НК РФ устанавливает начисление пеней за несоблюдение сроков уплаты налоговых сумм:

- на сумму налога, которая не была перечислена вовремя, пеня начисляется, начиная со следующего дня после установленного крайнего срока (в нашем случае с 26.10.2019) и вплоть до дня оплаты задолженности включительно;

- для ИП (за весь просроченный период) и юрлиц (за первые 30 дней) размер пени равен 1/300 рефставки (ключевой ставки ЦБ) от суммы недоимки. Для юрлиц с 31-го дня просрочки пеня рассчитывается из 1/150 рефставки;

- сумма начисленной пени не может превышать сумму неуплаченного налога.

Статья 122 НК РФ устанавливает штраф в размере 20 % от суммы неуплаченного вовремя налога при некорректном расчете и отражении налоговых сумм в декларации, если они привели к недоимке налоговых сумм. А если искажение суммы налога признают умышленным, штраф составит 40%.

Итак, за 3 квартал 2019 ЕНВД должен быть уплачен в бюджет не позднее 25 октября. За несоблюдение сроков перечисления на налогоплательщика налагаются санкции в виде штрафов и пеней.