Новый бизнес будет облагаться ЕСХН

Предположим, что индивидуальный предприниматель, являющийся сельхозпроизводителем и уплачивающий ЕСХН, расширяет свой бизнес, переведя его часть в другой регион. И доходы от деятельности в новом регионе будут также облагаться ЕСХН.

Отметим, здесь важно и далее соблюдать ограничение, данное в пункте 2 статьи 346.2 НК РФ. То есть для дальнейшего применения режима уплаты ЕСХН индивидуальному предпринимателю важно, чтобы доля доходов от реализации сельхозпродукции в общем объеме доходов была не менее 70%

Как и при общем режиме налогообложения, для индивидуальных предпринимателей, уплачивающих ЕСХН, действует общее правило. Индивидуальные предприниматели должны быть зарегистрированы в налоговой инспекции по месту жительства (п. 1 и 3 ст. 83 НК РФ). Соответственно дополнительно вставать на учет в новой налоговой инспекции в другом регионе индивидуальным предпринимателям — плательщикам ЕСХН не нужно.

ЕСХН уплачивается по месту жительства индивидуального предпринимателя (п. 4 ст. 346.9 НК РФ)

При этом неважно, где именно были получены доходы, с которых он уплачивается

Аналогично и в отношении налоговой декларации. Налоговая декларация по ЕСХН подается в налоговую инспекцию по месту жительства индивидуального предпринимателя (подп. 2 п. 1 ст. 346.10 НК РФ). И в ней отражаются все доходы и расходы, в том числе и полученные (осуществленные) в иных регионах. Соответственно и Книга учета также ведется одна и та же — для всех хозяйственных операций.

Обратите внимание! Обособленных подразделений у ИП быть не может Нередко предприниматели интересуются таким вопросом. Нужно ли им регистрировать обособленное подразделение, если они начали деятельность в другом регионе? Должен ли предприниматель сообщить в налоговую инспекцию о своем обособленном подразделении, если в новом регионе он создал стационарные рабочие места? Ответ отрицательный

Исходя из положений пункта 1 статьи 11 НК РФ, обособленное подразделение может быть исключительно у организации. А у индивидуальных предпринимателей подразделений не бывает.

Сдается ли декларация, если деятельность отсутствовала?

Некоторые налогоплательщики могу ошибочно думать, что если деятельность по ЕНВД не ведется, то и отчетность сдавать не нужно. Но это не так. У вмененного налога нет такого понятия, как отсутствие деятельности и налог начисляется всегда.

При этом для начала ведения деятельности плательщик должен предоставить заявление:

- ИП предоставляют заявление по форме ЕНВД-2.

- ООО подают заявление по форме ЕНВД-1.

Внимание! Не платить налог и не предоставлять отчетность можно только в одном случае – если налогоплательщик предоставил в налоговую заявление о прекращении деятельности. Для того, чтобы приостановить или закрыть деятельность по единому налогу подается заявление:

Для того, чтобы приостановить или закрыть деятельность по единому налогу подается заявление:

- Организации должны предоставить заявление по форме ЕНВД-3.

- Индивидуальные предпринимателя сдают заявление по форме ЕНВД-4.

Во всех остальных случаях необходимо будет производить расчет по налогу по расчетным показателям, оплачивать и сдавать отчетность.

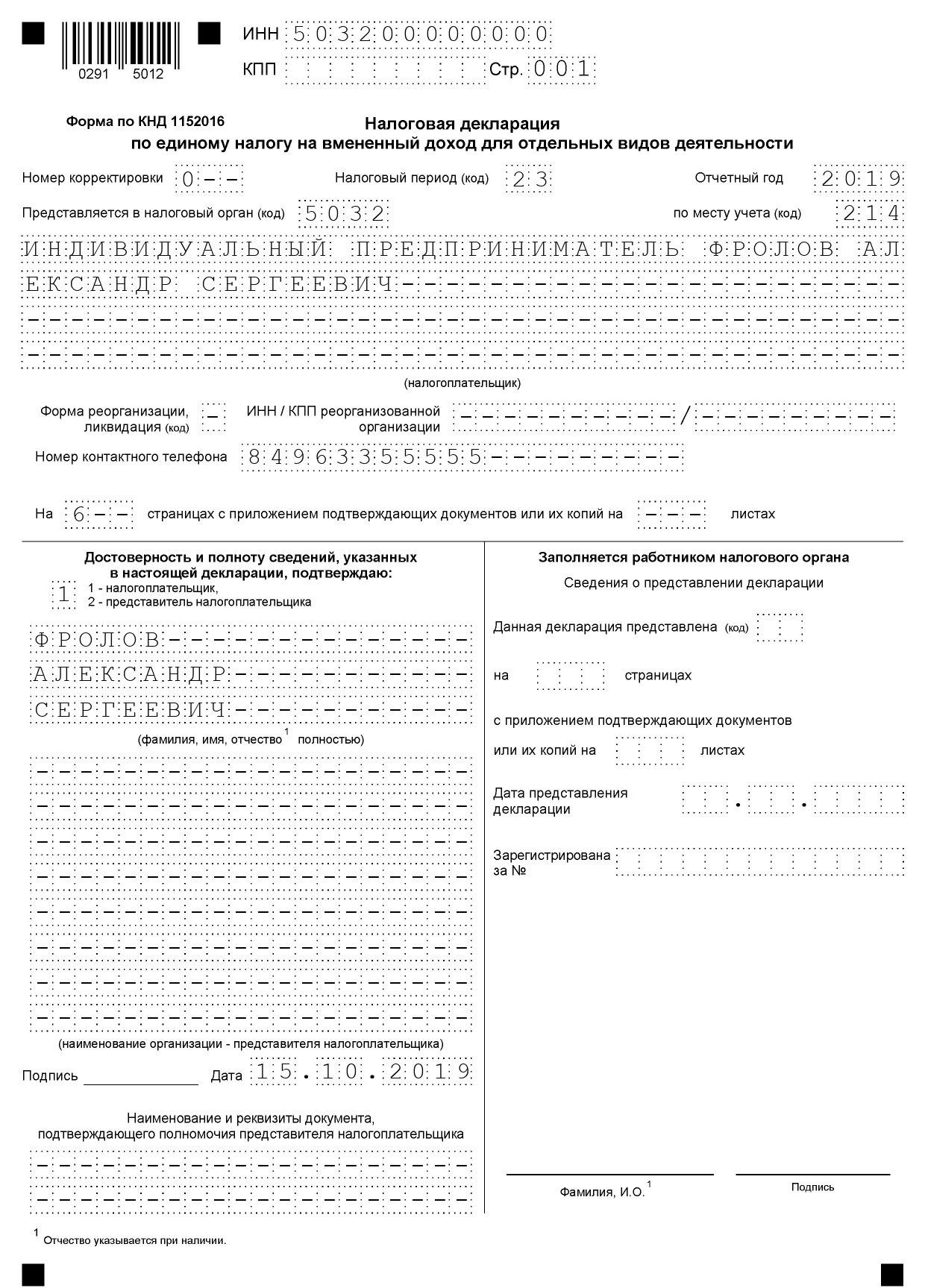

Пример заполнения декларации по ЕНВД за 3 квартал 2019 года

В качестве примера заполним декларацию для ИП Фролова А.С., который открыл 3 обувных мастерских в городе Голицыно Одинцовского района Московской области. Данный ИП зарегистрирован в качестве плательщика ЕНВД в МИФНС России № 22.

В этом муниципальном образовании для плательщиков ЕНВД установлены следующие параметры:

- ОКТМО – 46641104001;

- ставка единого налога – 15 %;

- базовая доходность – 7500 руб. на каждый физический показатель (количество работников);

- К1 – 1,915 (установлен приказом Минэкономразвития РФ № 595 от 30.10.2018).

- К2 – 0,8 (установлен решением муниципального Совета депутатов № 5/3 от 18.11.2005).

В 3-м квартале 2019 года ИП Фроловым за работников были перечислены страховые взносы и пособие по больничному за счет работодателя в сумме 6700 рублей.

Бесплатно скачать образец заполнения декларации по ЕНВД за 3 кв. 2019 здесь

Как заполнить титульный лист декларации ЕНВД

На титульном листе декларации указывают регистрационные данные налогоплательщика и период, за который сдаёте отчет. Код налогового периода зависит от квартала, за который подаёте декларацию. Для 3-го квартала это будет «23».

Далее указывают код налогового органа, куда будет подана декларация. Если неизвестен, его можно уточнить на сайте ФНС – по адресу регистрации ИП.

Код места учета налогоплательщика зависит от того, где налогоплательщик ведет свою деятельность: по месту регистрации – ставим «214», подаете отчетность по месту ведения деятельности – ставим «320».

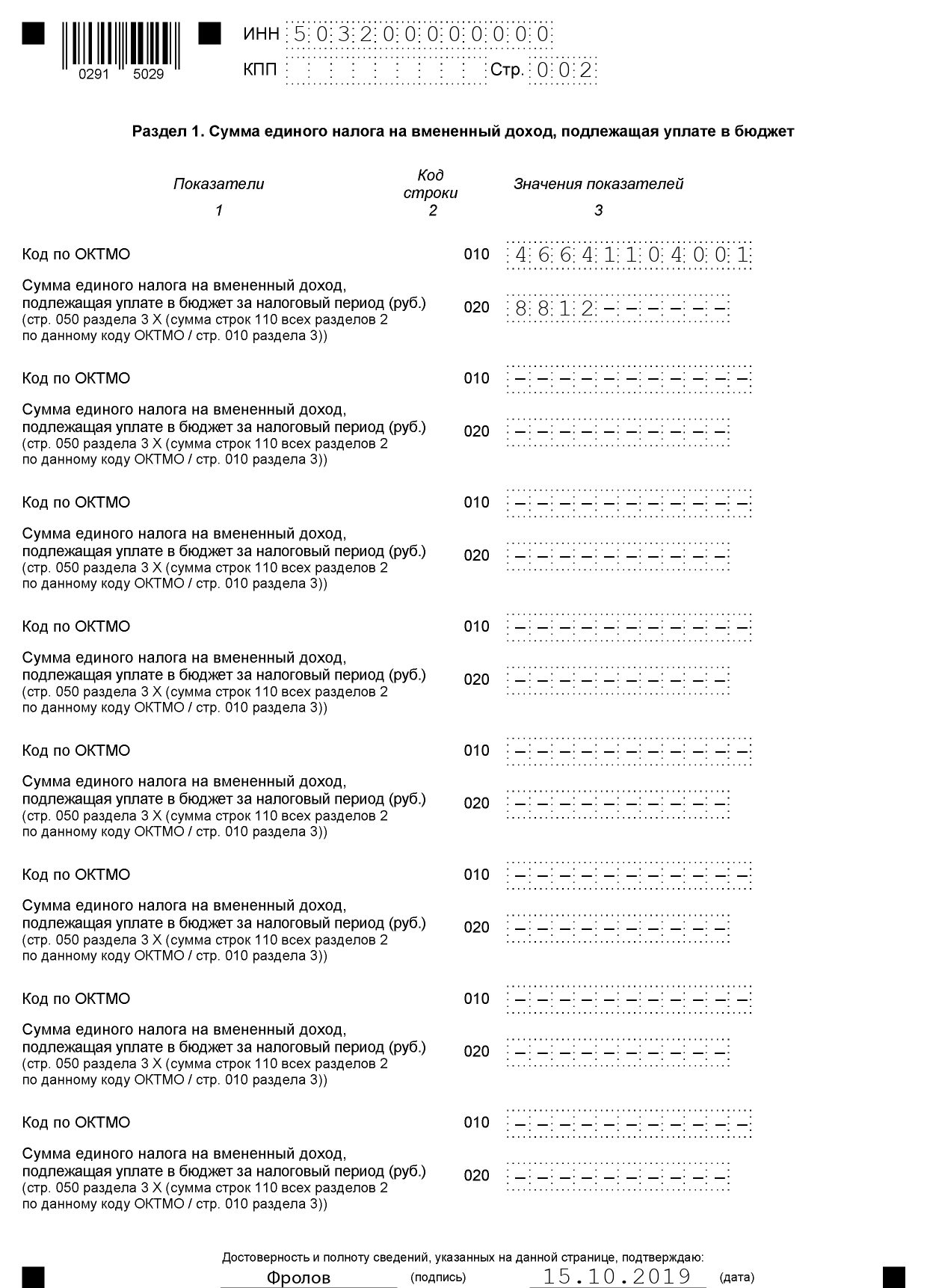

Как заполнить Раздел 1 декларации ЕНВД

Данный раздел является итоговым, его заполняют в последнюю очередь.

Сумму налога к уплате из расчетов (строка 050 из Раздела 3 по каждому виду деятельности) переносят в строки 020 Раздела 1 в соответствии с кодом муниципального образования (ОКТМО), на территории которого налогоплательщик ведет деятельность.

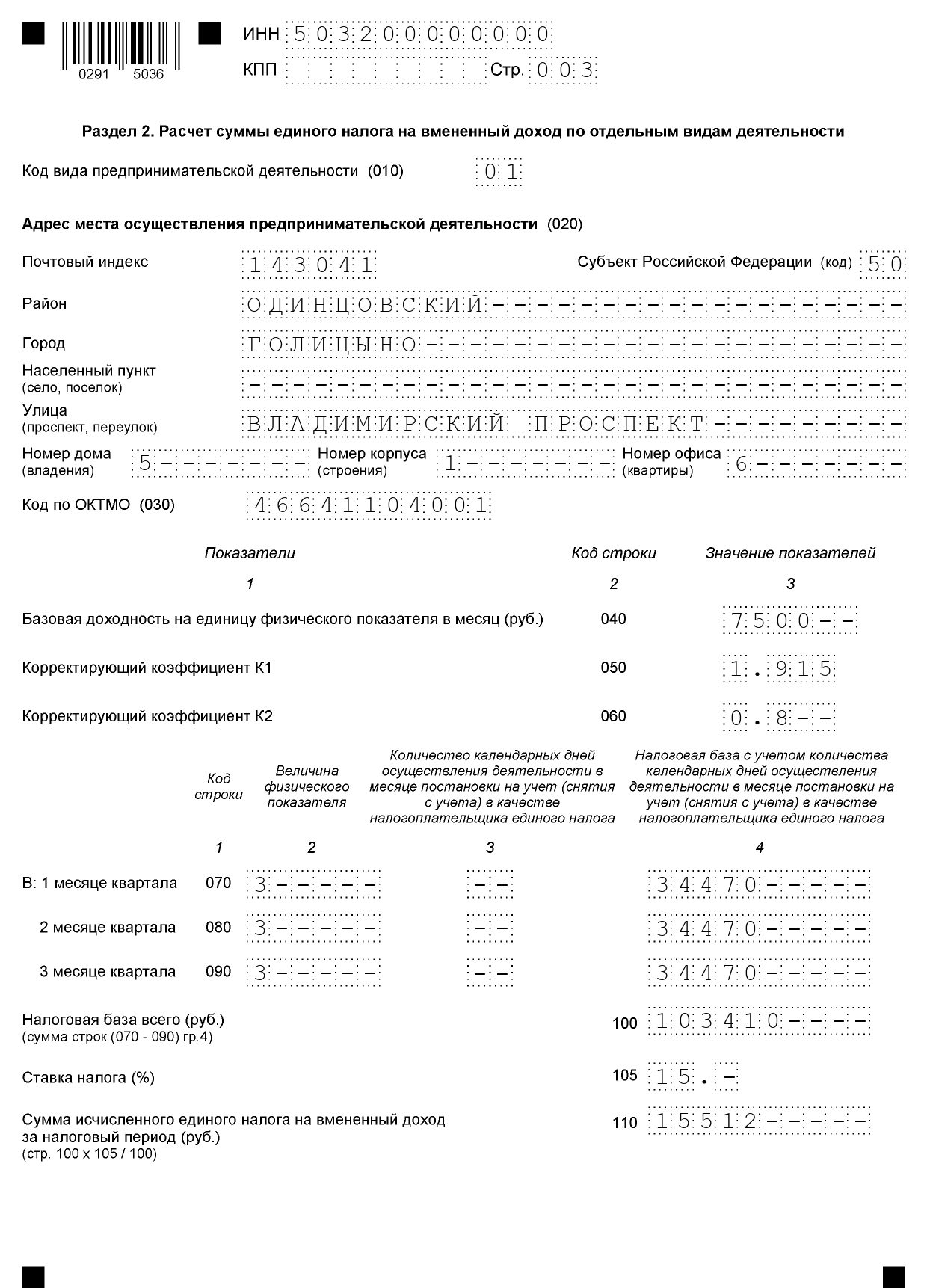

Как заполнить Раздел 2 декларации ЕНВД

Раздел 2 отдельно заполняют для каждого вида деятельности, облагаемого вмененным налогом. В нашем примере налогоплательщик оказывает услуги по ремонту обуви, поэтому заполняем Раздел 2 только для этого вида деятельности.

Чтобы определить налоговую базу за месяц, необходимо базовую доходность, умножить на физический показатель (количество работников) и на коэффициенты К1 и К2:

7500 руб. х 3 работника х 1,915 (К1) х 0,8 (К2) = 34 470 руб.

Полученный размер налоговой базы умножаем на ставку налога (в нашем примере это 15%):

34 470 рублей х 3 месяца (период работы) х 15 % = 15 511,5 рублей.

Полученную сумму округляем до целых рублей – 15 512 рублей. Так мы получили сумму исчисленного ЕНВД, который имеем право уменьшить на суммы уплаченных страховых взносов и сделанных выплат.

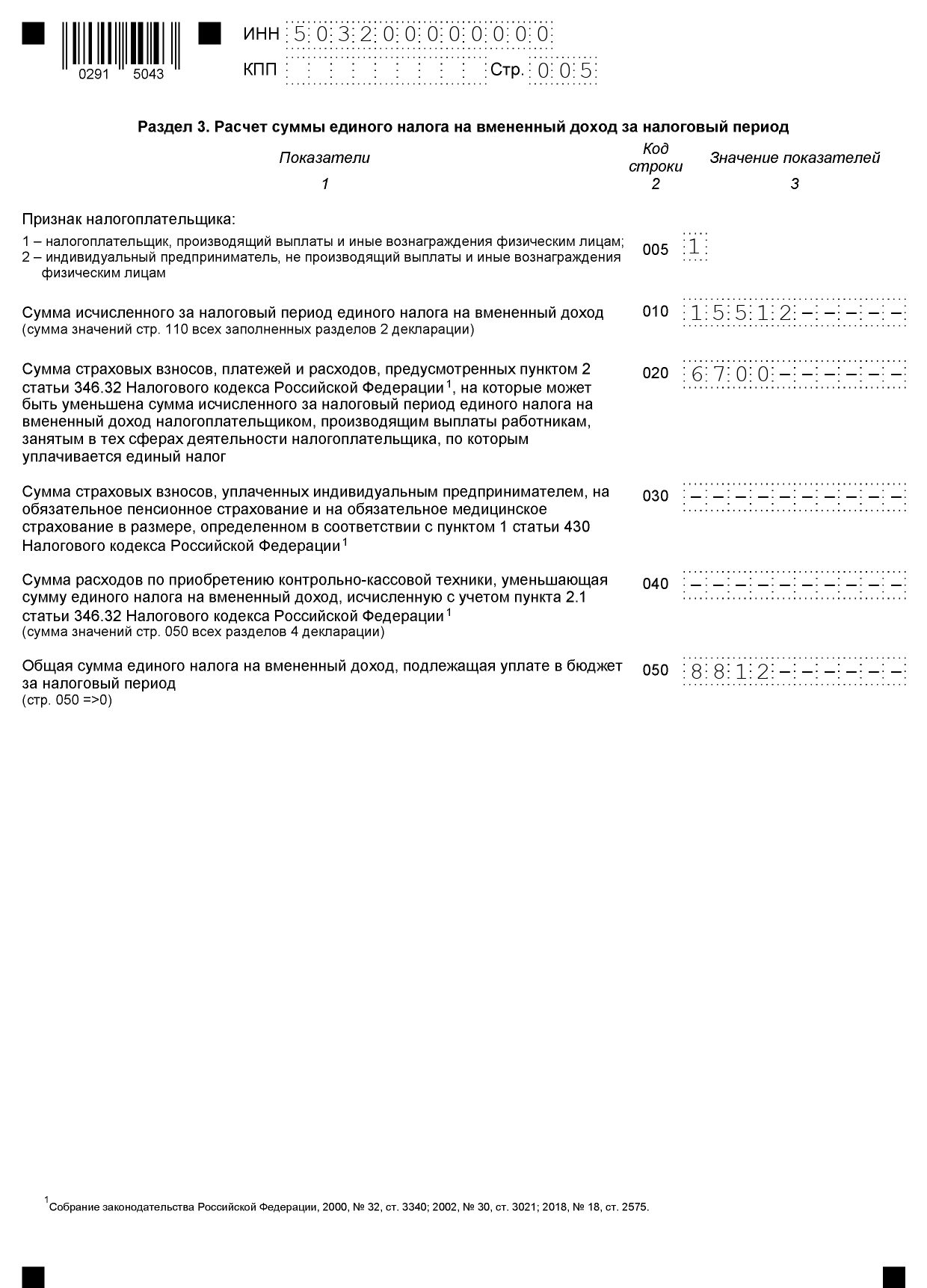

Как заполнить Раздел 3 декларации ЕНВД

В разделе 3 декларации необходимо проставить признак налогоплательщика. Если у вас есть наемные работники – ставьте код «1». А в строке 020 укажите сумму, перечисленную в 3-м квартале в рамках страховых взносов и больничных листов.

Предприниматели, которые работают без сотрудников, указывают код «2». Они также могут уменьшить исчисленный ЕНВД на взносы в ПФР и ФОМС (строка 030), уплаченные за себя в отчетном периоде.

Такеже см. “Уменьшение ЕНВД на страховые взносы ИП в 2019 году“.

Из суммы исчисленного ЕНВД вычтите взносы, указанные в строках 020 и 030. Если вы ИП без сотрудников и вам положен вычет по ККТ, укажите его в строке 040.

Также см. “Нужна ли онлайн-касса для ИП на ЕНВД в 2019 году?“.

В нашем примере вычета по ККТ у ИП нет, взносы за себя в 3-м квартале не платились, поэтому расчет налога к уплате выглядит так:

15 512 рублей – 6700 рублей = 8812 рублей.

Когда ЕНВД не подлежит уплате в 2019-2020 году

Рассмотрим ситуации, когда ИП или организации могут не осуществлять уплату ЕНВД. Единый налог на вмененный налог не нужно платить в таких ситуациях:

1. Физический показатель для исчисления ЕНВД был утрачен.

2. Деятельность на «вмененке» была прекращена налогоплательщиком (он снялся с регистрационного учета в качестве плательщика Единого налога на вменный доход).

3. Если размер уплаченных фиксированных страховых взносов ИП превышает или равен размеру налога на вмененный доход в этом же налоговом периоде. Этот пункт может быть реализован только для ИП, не применяющих наемный труд.

Тем не менее, даже если деятельность фактически не велась, заплатить единый налог все же придется, в случае если налогоплательщик стоит на учете.

Правила заполнения

Хотя на этой странице можно бесплатно скачать образец заполнения декларации ЕНВД 2020 года, по которым можно понять принцип оформления данного документа, считаем необходимым привести также пошаговую инструкцию. Правила заполнения новой формы декларации ЕНВД в 2020 году для ИП следующие:

- Запись показателей начинается с первой (левой) ячейки. В незаполненных ячейках ставятся прочерки.

- Текстовые поля заполняются только печатными заглавными буквами.

- При заполнении декларации ЕНВД ручкой, можно использовать чернила трех цветов — фиолетового, синего и черного.

- При заполнении декларации ЕНВД на компьютере нужно пользоваться шрифтом Courier New (высота -16 — 18 пунктов).

- Физические показатели (и стоимостные показатели) должны записываться в целых единицах (по правилам округления). Значение коэффициента К2 округляется до третьего знака (после запятой).

- Штрафы и пени в декларацию не вносятся.

- Все страницы декларации нумеруются.

- На титульном листе декларации обязательно необходимо поставить дату и подпись. При наличии печати — она ставится на титульном листе (где указано М.П).

- Листы декларации не скрепляются и не сшиваются.

- Недопустимыми являются исправление ошибок и двухсторонняя печать.

Отчет ЕНВД за 1 квартал 2020 г.: бланк и срок подачи

Отчитаться за 1 квартал 2020 г. «вмененщики» обязаны в срок до 20.04.2020 г. включительно (п.3 ст. 346.32 НК РФ), уплатить налог – не позже 27.04.2020 г.

За опоздание с подачей отчета полагается штраф от 5 до 30% от неуплаченной суммы налога, но не менее 1000 руб. (п.1 ст.119 НК РФ). За просрочку подачи отчета более, чем на 10 дней, возможно применение со стороны ИФНС такой действенной санкции, как блокировка банковских счетов плательщика. Производится она на основании п. 3 ст.76 НК РФ. Снятие блокировки будет произведено после предоставления декларации налогоплательщиком.

При несвоевременной уплате «вмененного» налога начисляются пени (ст. 75 НК РФ). А за просрочку уплаты в связи с неверным расчетом налога, при котором налоговая база оказалась заниженной, полагается штраф в сумме 20-40% от рассчитанного налога (ст.122 НК РФ).

Предоставить декларацию можно:

- на бумаге (Почтой России или лично явившись в ИФНС);

- электронно через «Личный кабинет налогоплательщика».

Бланк ЕНВД за 1 квартал 2020 г. утвержден приказом ФНС РФ № ММВ-7-3/414@ от 26.06.2018 г. (КНД 1152016). Т.е., для отчета за 1 квартал 2020 г. применяется та же форма, по которой плательщики отчитывались за 4 квартал 2019 г. Порядок заполнения приведен в приложении № 3 к упомянутому приказу.

Бланк включает титульный лист и разделы:

- 1 – общая сумма налога к уплате;

- 2 – расчет ЕНВД отдельно по каждому виду «вмененной» деятельности с указанием адреса места ее ведения (заполняется нужное количество листов);

- 3 – расчет общей суммы налога (по всем видам).

Раздел 4 по расходам на покупку ККТ в 2020 г. не заполняется, т.к. данный вычет можно было применять в 2018 и 2019 гг.

Особенности заполнения для ИП

Порядок заполнения отчетности для индивидуальных предпринимателей аналогичен, за исключением раздела 4. Раздел 4 организации заполняют, проставляя прочерки. Он предназначался только для предпринимателей. В нем они показывали стоимость приобретенной кассовой техники с 01.02.2017 по 01.07.2019. На сумму расходов на приобретение ККТ ИП имели возможность уменьшить уплачиваемый налог. На сегодняшний день сроки применения вычета завершены. И теперь ИП сдают пустой раздел 4. В его строках необходимо проставить прочерки.

Поэтому за образец декларации ЕНВД за 2019 для ИП используйте пример для организаций.

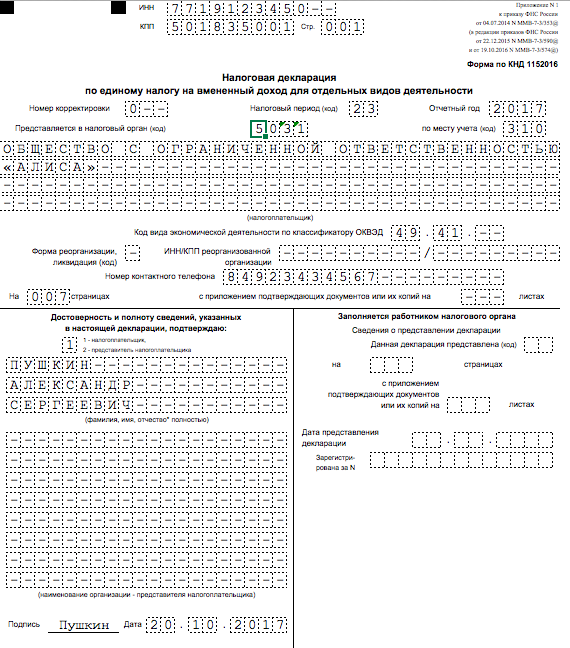

Примеры заполнения декларации за 3 квартал 2017 года

Далее рассмотрим конкретный пример заполнения декларации за 3 квартал 2017 года и приведем образцы.

Пример.

14.07.2017 ООО «Алиса» встало на учет как плательщик ЕНВД по перевозке грузов. В июле и августе – 8 машин, в сентябре – 9.

Базовая доходность – 6 000 руб. Коэффициент К1 на 2017 г. – 1,798, коэффициент К2 – 1.

В течение 3 квартала уплачены страховые взносы и пособия по больничным за счет работодателя – 12 000 руб.

Налоговая база по ЕНВД:

- за июль – 44 544 руб. (6 000 руб. x 8 маш. x 1,798 x 1 / 31 дн. x 16 дн.);

- за август – 86 304 руб. (6 000 руб. x 8 маш. x 1,798 x 1);

- за сентябрь – 97 092 руб. (6 000 руб. x 9 маш. x 1,798 x 1).

Налоговая база за 3 квартал – 227 940 руб. (44 544 руб. + 86 304 руб. + 97 092 руб.). ЕНВД за 3 квартал – 34 191 руб. (227 940 руб. x 15%).

Сумма, на которую можно уменьшить ЕНВД, – 17 095 руб. (34 191 руб. x 50%

ЕНВД к уплате – 22 191 руб. (34 191руб. – 12 000 руб.).

Титульный лист

На титульном листе декларации по ЕНВД за 3 квартал 2017 года следует показать основные сведения о компании или ИП. При этом в пятой и шестой позициях КПП должны стоять цифры 35, которые говорят о налоговом учёте по вменённой деятельности (подп. 1 п. 3.2 Порядка, утв. приказом ФНС от 04.07.2014 № ММВ-7-3/353).

Если вы сдаете декларацию за 3 квартал 2017 года в первый раз, то в «Номере корректировки» нужно поставить код «0». А в поле «Код места представления» ставьте (письмо ФНС от 5.02.2014 № ГД-4-3/1895):

- «214» – если подаете по своему местонахождению и именно одну декларацию;

- «310» – когда сдаете по месту ведения деятельности на ЕНВД.

Код своей налоговой берите из уведомления о постановке на учет. А проще говоря, это первые четыре цифры вашего ИНН.

Наименование или Ф.И.О. не забудьте ввести БОЛЬШИМИ БУКВАМИ. Это общее требование для любой налоговой отчётности.

Код по ОКВЭД, который характеризует вашу деятельность на «вменёнке», берите из нового классификатора ОКВЭД2.

Вот титульный лист для нашего примера:

Срок сдачи ЕНВД за 4 квартал 2019 г.

Плательщики «вмененного» налога обязаны отчитываться о своей деятельности поквартально (ст.346.30 НК РФ). При этом датой подачи установлено 20-е число месяца, следующего за отработанным налоговым периодом — кварталом (п.3 ст.346.32 НК РФ). Последний налоговый период завершился 31.12.2019 г. Следовательно, декларация ЕНВД 4 квартал 2019 года должна быть подана в ИФНС в срок до 20.01.2020 г. включительно. Поскольку 20.01.2020 г. не выпадает ни на выходной, ни на праздничный день, а является обычным рабочим днем, переноса даты подачи формы в 2020 г. не будет.

Крайняя дата для уплаты суммы налога в бюджет — 25 число месяца по окончании квартала, но в связи с совпадением с выходным, этот срок переносится на 27.01.2020 (п. 1 ст. 346.32 НК РФ).

Способ подачи декларации (бумажный или электронный) тоже не влияет на срок предоставления. В отличие от некоторых других форм отчетности, для плательщиков ЕНВД отдельных сроков для разных способов подачи декларации в НК РФ не предусмотрено.

Если предприниматель или организация потеряли право с 2020 г. применять «вмененку» или решили добровольно уйти с этого спецрежима, подав заявление о снятии с учета, для них срок сдачи декларации также не меняется. Рассчитать налог за последний квартал работы в качестве «вмененщика» таким плательщикам нужно на общих основаниях – до 20.01.2020 г. включительно.

О заполнении отчетности на «вмененке» вручную

Бланк для заполнения можно скачать здесь:

СКАЧАТЬ БЛАНК ДЕКЛАРАЦИИ ПО ЕНВД-2020

При заполнении бланка вручную, следует помнить об основных правилах, общих для отчетов, которые готовятся не в специальной программе:

- заполнять отчеты можно только черными, синими или фиолетовыми чернилами;

- текст вписывается заглавными печатными буквами;

- числовые показатели налога указываются с округлением до полных рублей;

- при отсутствии данных в ячейке или поле в них ставится прочерк;

- заполнение ряда ячеек начинают слева (с первой в ряду ячейки);

- нельзя использовать корректоры;

- нельзя использовать двусторонние бланки.

Далее в статье рассмотрена альтернатива формированию декларации «на коленке». Но, для тех, кто решил заполнять отчет вручную, будут представлены подсказки и удобный образец в Excel.