Как рассчитать ЕНВД

Чтобы ответить на этот вопрос необходимо разбить его на отдельные блоки:

- определение налогооблагаемой базы;

- вычет страховых взносов;

- формула для исчисления;

- пример расчета.

Определение налоговой базы

Под налогооблагаемой базой подразумевается стоимостная, физическая или другая характеристика объекта, подпадающего под налогообложение.

В этом случае таким объектом является вмененный доход организации. Для исчисления размера прибыли необходимо базовую доходность умножить на физический показатель.

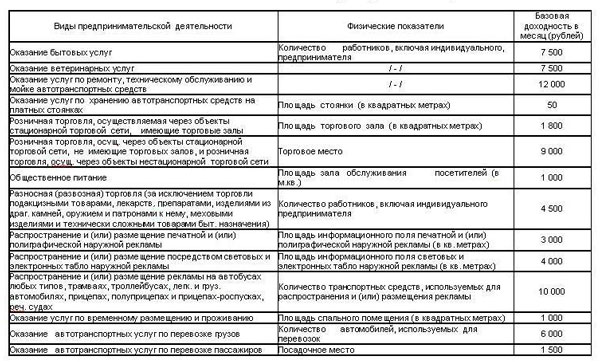

Таблица: физические показатели и базовая доходность

При этом базовая доходность подлежит корректировке путем применения соответствующих коэффициентов.

Минус страховые взносы

Чтобы уменьшить сумму ЕНВД налогоплательщик может вычесть:

- взносы, уплаченные по ;

- взносы, что были перечислены в бюджет по причине временной нетрудоспособности.

Однако для юридических лиц размер предельное уменьшения не может превышать 50% от суммы начисленного налога.

Если говорить об индивидуальных предпринимателях, то на них не распространяются ограничения, установленные для организаций.

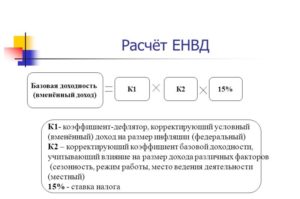

Формула расчета

Где, БД – базовая доходность,

ФЗ – физический показатель,

РНС – размер налоговой ставки,

КД – коэффициент-дефлятор,

КК – корректирующий коэффициент.

Пример

Ставка налога на режиме ЕНВД равна 15%. Размер коэффициента-дефлятора установлен на уровне 1,798. Что касается корректирующего коэффициента, то его размер составляет 0,7.

Расчет налога за квартал производится следующим образом:

Как видно предприятие должно уплатить за квартал 25486,65 руб. Однако если организация уплачивала страховые взносы, тогда полученный показатель может быть уменьшен.

Максимальное уменьшение не может превышать 50% от суммы налога. Поэтому от начисленной суммы налога вычет составляет 12743,32 руб.

Общая сумма уплаченных взносов составляет 18 тыс. руб. Как видно полученный показатель превышает допустимый лимит уменьшения (18000>12743,32).

Поэтому к уплате в бюджет подлежит 12743,32 руб., т. е. сумма сбора, уменьшенная на величину уплаченных взносов, но не более 50% от начисленного к уплате единого налога.

Вычет по переплаченным страховым взносам можно перенести на более поздний период.

ЕНВД при оказании транспортных услуг

В соответствии с пп. 5 п. 2 ст.346.26 НК РФ, чтобы иметь право перейти на ЕНВД, транспортные услуги 2016 года по перевозке пассажиров должны обеспечиваться не более чем 20 автомобилями или автобусами. При осуществлении ИП одновременно пассажирских и грузовых перевозок исчисление налога ведется с учетом каждого вида деятельности отдельно с последующим суммированием результата. Не допускается применение ЕНВД при превышении численности наемных работников свыше 100 человек. Кроме этого, доля участия сторонней фирмы в уставном капитале организации, занимающейся оказанием транспортных услуг, не должна превышать 25% (исключение составляют организации инвалидов и потребительской кооперации).

А вот у грузоперевозок под ФП будет приниматься единица транспортного средства.

Для применения ЕНВД транспортной организации надо соблюсти, казалось бы, одно условие – чтобы у организации или ИП было не более 20 машин. Применение ЕНВД в 2016-2017 году для ИП в грузоперевозках часто выгодно, но надо учитывать важные моменты – какие машины можно учитывать для применения ЕНВД в автоперевозках, какие услуги учитываются; что делать, если машина на ремонте или передана в аренду; можно ли переходить на ЕНВД, если услуги оказаны на арендованной машине.

Надо отметить, что на учет необходимо вставать по месту нахождения организации или индивидуального предпринимателя, вне зависимости от того, где будут пункты отправления и назначения перевозки (Письмо Минфина РФ от 25.10.2010 N 03-11-11/282).

Какие автомашины можно учитывать для целей ЕНВД в грузоперевозках, определяется по данным регистрирующего органа — ГИБДД. Также определяется по Общероссийскому классификатору основных фондов ОК 013-2014 (СНС 2008).

Так, при рассмотрении конкретного вопроса, было указано, что автобетоновозы относятся к транспортным средствам (код 310.29.10.59.113), поэтому собственники таких транспортных средств, зарегистрированных в ГИБДД, могут применять ЕНВД (Письмо Минфина России от 26.11.2015 N 03-11-11/68773). Контролирующие органы уже сформировали позицию, согласно которой если транспортное средство зарегистрировано в Гостехнадзоре, то перевозки с использованием такого автотранспорта на ЕНВД не переводятся. Это относится к тракторам, мелиоративным, дорожно-строительным, сельскохозяйственным и другим машинам (Письмо Минфина РФ от 27.07.2015 № 03-11-09/43179).

Условия применения

Положения налогового законодательства разрешают применять уплату Единого вмененного налога при оказании населению транспортных услуг, таких как грузоперевозки, пассажирские перевозки, а также оказание услуг по ремонту транспортных средств.

Для компаний, занимающихся перевозками как грузов, так и пассажиров уплачивать вмененный налог можно только в случае, если количество транспортных средств не более двадцати. Причем абсолютно не имеет значения, в собственности находятся ТС или компания распоряжается ими как арендованным имуществом.

Вследствие того, что государство на федеральном уровне устанавливает общие случаи применения данного режима, власти субъектов вправе вносить в этот перечень свои корректировки, дополняя его.

Компания, оказывающая транспортные услуги, обязана зарегистрироваться по месту ведения деятельности (если речь идет о предпринимателе, то по месту регистрации).

Порядок определения количества транспортных средств в целях применения ЕНВД

Письмо ФНС России от 10.06.16 № СД-4-3/10366@ адресовано тем налогоплательщикам, которые планируют применять «вмененку» в отношении грузоперевозок или уже перешли на этот спецрежим по данному виду деятельности. Специалисты ведомства рассказали о том, как правильно подсчитать количество транспортных средств, находящихся у налогоплательщика, для определения права на применение ЕНВД и для расчета физического показателя базовой доходности.

Как известно, налогоплательщики вправе применять систему налогообложения в виде ЕНВД в отношении грузоперевозок (подп. 5 п. 2 ст. 346.26 НК РФ). Но при одном условии: в автопарке налогоплательщика должно находиться не более 20 транспортных средств, предназначенных для оказания таких услуг.

В статье 346.27 НК РФ сказано, что в целях применения ЕНВД под транспортными средствами понимаются автотранспортные средства, предназначенные для перевозки по дорогам пассажиров и грузов. Поэтому, как полагают налоговики, определяющим критерием для перехода на «вмененку» является общее количество ТС, изначально находящихся у налогоплательщика в наличии (их должно быть не более 20). В это число, как отметил Минфин России в письме от 06.07.15 № 03-11-11/3875, включаются и те транспортные средства, которые были получены по договорам аренды и лизинга.

При исчислении ЕНВД в отношении предпринимательской деятельности по перевозке грузов применяется физический показатель «количество автотранспортных средств, используемых для перевозки грузов» (ст. 346.29 НК РФ). По мнению ФНС России, при определении этой величины учитываются не все имеющиеся у налогоплательщика автотранспортные средства, а только те, которые способны приносить доход и непосредственно участвуют в деятельности, облагаемой ЕНВД.

Данный вывод налоговики обосновали положениями пункта 20 Методических указаний по бухгалтерскому учету основных средств (утв. приказом Минфина России от 13.10.03 № 91н). В нем сказано, что основные средства по степени использования подразделяются на ОС, находящиеся в эксплуатации, в запасе (резерве), в ремонте и др. В связи с этим при расчете физического показателя базовой доходности в число эксплуатируемых транспортных средств не включаются автотранспортные средства, которые переданы в ремонт.

Аналогичного мнения придерживаются и судьи. Так, в пункте 10 информационного письма Президиума ВАС РФ от 05.03.13 № 157, судьи разъяснили, что при определении величины физического показателя следует учитывать только то имущества, которое способно приносить налогоплательщику доход и непосредственно участвовать в предпринимательской деятельности, облагаемой ЕНВД.

ЕНВД по грузоперевозкам не рассчитывайте с транспорта в ремонте

Примечание: Письмо ФНС России от 10.06.2016 № СД-4-3/10366@

Автомобили, которые вы передали в ремонт, при расчете вмененного налога не учитывайте. Ведь в бизнесе по услугам грузоперевозок такой транспорт не задействован. И доход машины в период ремонта не приносят.

Но чтобы налоговики не доначислили ЕНВД, подтвердите, что конкретная машина находится в ремонте. Для этого обязательно оформите первичный документ. Этого требует статья 9 Федерального закона от 06.12.2011 № 402‑ФЗ. Первичным документом, подтверждающим ремонт транспорта, будет, например, акт о выявленных неисправностях или дефектная ведомость.

Слететь со спецрежима ЕНВД можно из-за арендованных машин

При определении физического показателя в целях применения ЕНВД в отношении автотранспортных услуг учитываются все машины вмененщика, в том числе не принадлежащие ему на праве собственности.

Примечание: Определение ВС РФ от 25.12.2017 ; Информация ФНС

При этом, по мнению налоговиков и Верховного суда, при подсчете машин в целях применения спецрежима нужно учитывать не только собственные автомобили перевозчика, но и принадлежащие другим организациям и ИП авто, в случае, когда они использовались вмененщиком для оказания услуг по перевозке. Также при определении соответствия требованию о предельном количестве транспортных средств учитываются машины, принадлежащие перевозчику, но временно не использующиеся (находящиеся на консервации, а не в ремонте).

Кто является плательщиком налога ЕНВД на грузоперевозках и перевозке пассажиров?

Плательщиками налога ЕНВД будут предприниматели — ИП и организации, имеющие в собственности или владении автомобильный транспорт, использующие его в коммерческих целях и не превышающие 20 единиц техники. Поэтому ЕНВД является одним из видов налогообложения ИП.

Так же как и при пассажирских перевозках, не все грузоперевозки будут облагаться ЕНВД. Это зависит от условий договора. Платить вмененный налог не надо, если предприниматель не получает деньги за перевозку. Ведь в этом случае он не оказывает никаких услуг. К примеру, доставка грузов в офис со склада.

Многие ИП доставляют грузы своим покупателя и получают за это плату. Здесь нужно смотреть условия договора. Если заключен договор перевозки, то это уже транспортные услуги и они подлежат налогообложению.

Если доставка товаров предусмотрена договором купли-продажи, то налог не нужен. В ст.458 ГК РФ указано, что одним из условий договора купли-продажи может быть транспортировка грузов покупателям. Такая деятельность не относится к транспортным услугам. Чтобы не было неясности, включите доставку в стоимость продукции. И тогда проблемы на дорогах вас не коснутся.

Как и при перевозке пассажиров, не играет роли источник и способ оплаты услуг (письмо Минфина РФ № 03-11-04/3/565 от 31.07.2008 г.). При использовании более 20 автомобилей, налогоплательщик переводится на общую или упрощенную систему налогообложения — УСН.

Общие условия применения ЕНВД при перевозке грузов и пассажиров

Автотранспортные услуги по перевозке пассажиров и грузов подпадают под ЕНВД, если:

они оказываются организациям (в т. ч. муниципальным предприятиям) или гражданам на платной основе (письма Минфина России от 11 июня 2015 г. № 03-11-11/34061, от 25 июля 2007 г. № 03-11-05/171);

они поименованы в подгруппах 49.31.21, 49.32.11, 49.39.11, 49.39.13, 49.39.32, 49.39.33, 49.39.34, 49.41, ОКПД2

Обратите внимание: некоторые из этих подгрупп включают в себя услуги по аренде автомобилей с водителями. С таких услуг платить ЕНВД нельзя;

перевозка производится только транспортными средствами, предназначенными для движения по дорогам общего пользования: автобусами (любых видов), легковыми и грузовыми автомобилями (абз

10 ст. 346.27 НК РФ, абз. 2 п. 2 постановления Правительства РФ от 12 августа 1994 № 938, письмо Минфина России от 20 ноября 2009 № 03-11-06/3/270). Перевозки с использованием специальной транспортной техники, зарегистрированной в органах Гостехнадзора, на ЕНВД не переводятся (письмо Минфина России от 9 сентября 2013 г. № 03-11-11/36939);

общее количество транспортных средств (собственных и/или арендованных) не превышает 20 единиц (подп. 5 п. 2 ст. 346.26 НК РФ, письмо Минфина России от 27 июня 2011 г. № 03-11-06/3/75). В данный показатель включайте все транспортные средства, независимо от их назначения и технического состояния. То есть учитывайте и транспорт, который предназначен для оказания услуг, и служебный (вспомогательный) транспорт, и автомобили, которые не эксплуатируются (находятся на ремонте, консервации и т. п.). Такие разъяснения содержатся в письме Минфина России от 27 июля 2015 г. № 03-11-09/43179;

в муниципальном образовании предусмотрено применение ЕНВД в отношении этого вида деятельности (п. 1 ст. 346.28 НК РФ).

Применение ЕНВД при оказании услуг по перевозке пассажиров и грузов автомобильным транспортом не зависит от формы расчетов с заказчиками (наличная, безналичная, с использованием пластиковых карт, смешанная).

Примечание: Пункт 1 статьи 785 Гражданского кодекса РФ и подтверждается Минфином России (письма от 20 сентября 2010 г. № 03-11-11/248, от 2 апреля 2008 г. № 03-11-04/3/167).

Деятельность в рамках договоров простого товарищества, доверительного управления имуществом не подпадает под ЕНВД. Следовательно, если услуги по перевозке оказываются в рамках таких договоров, ЕНВД применять нельзя.

Кроме того, на ЕНВД не переводятся организации, которые отнесены к категории крупнейших налогоплательщиков.

Как рассчитать стоимость налога, подлежащего уплате

Расчет производится по формуле:

БД х Физический показатель х К1 х К2

БД —

Доходность по виду деятельности , определяемая в соответствии с НК РФ

Физпоказатель, также определяется отдельно для каждого вида деятельности

К1 — коэффициент дефлятор на 2017 год для ЕНВД — 1,798

К2 — устанавливается местными органами власти для корректировки суммы налога к уплате по определенным видам деятельности

Обратите внимание, что, начиная с 2017 года ИП на ЕНВД смогут уменьшать сумму налога к уплате не только на взносы за сотрудников (не более 50% от суммы налога к уплате), но и на взносы за себя. Для организаций и индивидуальных предпринимателей, занимающихся грузоперевозками или оказывающих транспортные услуги, считается наиболее удобным выбор специального режима налогообложения

Это не что иное, как возможность уплаты в бюджет единого налога на вмененный доход (ЕНВД), заменяющего собой ряд начислений. Все возникающие вопросы регулируются в соответствующих статьях главы 26.3 НК РФ. Начиная с 2013 года ЕНВД перешел из статуса обязательного в добровольный – предприниматели самостоятельно могут перейти на этот режим налогообложения. Отчет по ЕНВД — ежеквартальный

Для организаций и индивидуальных предпринимателей, занимающихся грузоперевозками или оказывающих транспортные услуги, считается наиболее удобным выбор специального режима налогообложения. Это не что иное, как возможность уплаты в бюджет единого налога на вмененный доход (ЕНВД), заменяющего собой ряд начислений. Все возникающие вопросы регулируются в соответствующих статьях главы 26.3 НК РФ. Начиная с 2013 года ЕНВД перешел из статуса обязательного в добровольный – предприниматели самостоятельно могут перейти на этот режим налогообложения. Отчет по ЕНВД — ежеквартальный.

Основные моменты

Но, если коммерческая деятельность осуществляется в другом месте, тогда налогоплательщик может отчитываться по месту ее выполнения.

Чтобы перейти на режим ЕНВД нужно подать заявление. Условием для перехода является применение соответствующего вида деятельности.

При совмещении разных налоговых систем должен быть организован раздельный учет. При исчислении суммы налога за основу берется предполагаемая прибыль.

Однако налогоплательщик также должен учитывать возможные расходы организации. Налоговая ставка составляет 15% от ожидаемой прибыли. Производить уплату налога нужно до 25 числа.

Отсчет времени начинается с месяца, идущего за прошедшим налоговым периодом. Базовая величина зависит от конкретного вида деятельности.

Этот показатель еще называют условным объемом месячной прибыли организации. Чтобы произвести конечные расчеты суммы налога необходимо использовать соответствующие коэффициенты.

Коэффициент-дефлятор утверждает ежегодно профильным министерством. Его величина одинаковая для всех налогоплательщиков. Тогда как корректирующий коэффициент может отличаться в зависимости от региона.

Элементы налогообложения

Составляющими налогообложения являются:

- субъект, объект налогообложения;

- налоговая база;

- налоговая ставка;

- налоговый период;

- порядок исчисления суммы сбора;

- способ, сроки уплаты сбора.

Субъектами налогообложения являются организации и ИП, которые перешли на ЕНВД. Указанные налогоплательщики обязаны производить поквартальную уплату единого налога.

Объектом налогообложения является физический объект, имеющий стоимостную характеристику и подпадающий под налогообложение.

Для организаций, применяющих ЕНВД, объектом налогообложения служит вмененный доход предприятия. Налоговой базой считается:

- Вид деятельности.

- Физический показатель, помноженный на базовую доходность.

- Полученная величина, умноженная на коэффициент-дефлятор.

Отсчет времени начинается с месяца, идущего за прошедшим налоговым периодом. Однако закон исключает возможность подачи нулевой налоговой декларации.

Чтобы произвести конечные расчеты организации нужно учитывать:

Допустимые виды деятельности

Налогоплательщикам необходимо учитывать, что обсуждаемый налоговый режим могут использовать далеко не все организации. Это связано с установленными законом ограничениями в отношении большинства видов деятельности.

Поэтому перейти на ЕНВД могут только те предприятия, которые занимаются:

- Ремонтом, мойкой и техническим обслуживанием транспортных средств.

- Хранением машин, организацией автомобильных стоянок.

- Грузовыми, пассажирскими перевозками.

- Розничной торговлей на территории до 150 м2.

- Предоставлением услуг бытового характера.

- Оказанием ветеринарных услуг.

- Организацией общественного питания на территории до 150 м2.

- Сдачей помещений третьим лицам на условиях аренды по .

- Передачей земли третьим лицам для временного пользования по .

- Распространением рекламы на внешних несущих конструкциях.

Однако законодатель исключил возможность использования ЕНВД:

- Организациями, оказывающими услуги по социальному обеспечению, образованию, здравоохранению.

- Предприятиям, имеющим существенную прибыль.

- Налогоплательщикам, которые на правах аренды передают третьим лицам АЗС, АГЗС.

- Организациями с численностью рабочего персонала более 100 человек.

- Предприятиям, имеющим в своем составе компании с долей уставного капитала более 25%.

- Налогоплательщикам, хозяйственная деятельность которых заключается в доверительном управлении имуществом.

Нормативная база

Его величина составляет 1,798. Этот показатель ежегодно формируется правительством с учетом инфляционных потерь, образовавшихся по сравнению с предыдущим календарным годом.

Тогда как корректирующий понижающий коэффициент устанавливается местными органами самоуправления. Обычно чиновники учитывают:

- вид деятельности;

- географическое положение;

- ассортимент продукции;

- величину прибыли налогоплательщика;

- обьем используемой под рекламу площади;

- количества машин или троллейбусов в автопарке;

- зависимость от сезона или режима работы;

- другие тонкости хозяйственной деятельности.

Бланк налоговой декларации представлен распоряжением фискального органа. Параллельно этим документом был разработан порядок заполнения налоговой отчетности.

Енвд пассажирские перевозки расчет

Полученный налог необходимо оплачивать за месяц, в случае отчетности за квартал (3 месяца) , то налог естественно необходимо будет умножить на 3. В настоящее время многие предприниматели для перехода на ЕНВД, расчета налога, взносов и сдачи отчетности онлайн используют данную Интернет-бухгалтерию, попробуйте бесплатно. Сервис помог мне сэкономить на услугах бухгалтера и избавил от походов в налоговую. Процедура государственной регистрации ИП или ООО теперь стала еще проще, если Вы еще не зарегистрировали Ваш бизнес, подготовьте документы на регистрацию совершенно бесплатно не выходя из дома через проверенный мной онлайн сервис: Регистрация ИП или ООО бесплатно за 15 минут. Все документы соответствуют действующему законодательству РФ.

Енвд транспортные услуги 2019 расчет пример

Чтобы перейти на «вмененку» в сфере транспортных услуг, предприятие обязано встать на учет и числиться в списке плательщиков ЕНВД. Бизнесмену необходимо отправить в налоговую службу по месту прописки или по месту регистрации самого ИП соответствующее уведомление. Для организации выражение подобной воли должно быть отражено в протоколе общего собрания учредителей ООО.

- БД — базовая доходность, которая составляет в 2016 году 6000 рублей;

- ФП — физический показатель деятельности ИП или предприятия, в данном случае это количество автомобилей на балансе, основное назначение которых — перевозка грузов;

- К1 — коэффициент, ежегодно устанавливаемый правительственным распоряжением, в 2016 году его значение равно 1,798;

- К2 — корректирующий коэффициент, который определяется сроком на год или более органами местной власти, его значение нужно уточнять в налоговой по месту регистрации (величина коэффициента колеблется в пределах 0,005-1).

- 15% — базовая ставка по ЕНВД.

Формула расчета ЕНВД в 2019 году

- индивидуальные предприниматели, не являющиеся работодателями, уменьшают сумму единого налога на полную сумму уплаченных за себя страховых взносов на обязательное пенсионное страхование и на обязательное медицинское страхование;

- индивидуальные предприниматели применяющие наемный труд уменьшают сумму рассчитанного единого налога на уплаченные страховые взносы за себя и за наемных работников, но не более чем на 50% от начисленной суммы ЕНВД.

1. Розничная торговля (площадь объекта — не более 150 м. кв.). 2. Бытовые услуги. 3. Ветеринарные услуги. 4. Общественное питание (площадь объекта — не более 150 м. кв.). 5. Гостиничный бизнес и аренда жилья. 6. Предоставление услуг по аренде мест торговли, земельных участков (кроме бензо- и газозаправочных станций, объектов, площадью более 500 кв. м.). 7. Распространение и (или) размещение рекламы. 8. Ремонт, техническое обслуживание, мойка автотранспортных средств. 9. Предоставление стоянок.

10. Доставка пассажиров и грузов.

Интересное: Можно ли купить машину на мат капитал

Примеры расчета ЕНВД в 2019 году

Для остальных видов бизнеса расчет налога на вмененный доход будет несколько различаться. Кроме этого, законодательством предусмотрен и вариант расчета налога за неполный месяц. Мы рассмотрим и приведем примеры расчета ЕНВД в 2019 году по следующим направлениям деятельности:

К1 — так называемый коэффициент дефлятор. Он стандартен и неизменен, не зависит ни от территориальности торгового предприятия, ни от рода деятельности бизнесмена. В 2019 году К1 составлял 1,798. Он был неизменен в течение нескольких лет, но в 2019 году произошло повышение К1 для ЕНВД, и он составляет 1,868.

Енвд для ип: таблица и примеры расчета

Это дает возможность сэкономить на налогах и вложить всю прибыль в развитие бизнеса. И заодно упрощает ведение учета, поскольку в конце отчетного квартала не нужно предоставлять в инспекцию декларацию о доходах. А бухгалтерский учет вести можно, но только по желанию.

Основной критерий, определяющий возможность перехода на вмененку – тип деятельности. Благодаря такой особенности вмененку, как и ПСН, можно совмещать с иными режимами. К примеру, УСН или ОСН. Однако заниматься одним видом деятельности сразу на нескольких налоговых режимах нельзя.

Как рассчитать енвд транспортные услуги 2019

Представим, что организация заключила договор аренды в торговом центре с целью размещения одного торгового автомата по продаже кофе. На учет в качестве плательщика ЕНВД она встала 18.04.2019 в налоговой инспекции, по месту нахождения данного торгового центра.

Многие предприниматели, выбирая подходящую систему налогообложения, останавливаются на ЕНВД, то есть налоге на вменяемый доход. Он уместен лишь для определенных видов деятельности, да и не во всех регионах и населенных пунктах действует. Но бизнесмены, которые уверены в неплохой доходности своего дела, предпочитают именно его.

Расчет ЕНВД на транспортные услуги в 2019 году

Для компаний и предпринимателей, оказывающих транспортные услуги населению, необходимо обозначить, какие же транспортные средства могут стать объектом обложения ЕНВД. Сведения о том, можно ли принять к учету при использовании «вмененки» тот или иной автомобиль, содержатся в архивах Государственной инспекции безопасности дорожного движения www.gibdd.ru.

Интересное: Код единицы измерения месяц в счет фактуре

Особенностью исчисления вмененного налога для компаний, работающих в сфере оказания транспортных услуг, является то, что сумма платежа к перечислению напрямую связана с количеством транспортных средств, применяемых в деятельности.

Вопрос N 2. Нужно ли «вмененщику» получать специальную лицензию для перевозки пассажиров

Следующий документ, необходимый для осуществления перевозок пассажиров, — это лицензия или специальное разрешение. Какой именно документ нужен вам, зависит от транспорта, который вы используете. Так, если вы перевозите людей автомобилями, оборудованными для перевозок более восьми человек, вы должны получить лицензию (пп. 24 ч. 1 ст. 12 Федерального закона от 04.05.2011 N 99-ФЗ). Такая лицензия действует бессрочно (ч. 4 ст. 9 Закона N 99-ФЗ). За ее получение вы должны заплатить госпошлину в размере 7500 руб. (пп. 92 п. 1 ст. 333.33 НК РФ).

Примечание. За получение лицензии на перевозку пассажиров автомобилями с количеством посадочных мест больше восьми в 2015 г. придется заплатить госпошлину в размере 7500 руб.

При отсутствии лицензии на пассажирские перевозки вас могут оштрафовать. Так, для коммерсантов штраф составит 100 000 руб., а для организаций — 400 000 руб. (ч. 1 ст. 14.1.2 КоАП РФ). А если вы и дальше продолжите перевозить людей без лицензии и вас поймают повторно, помимо штрафа в тех же размерах, у вас могут конфисковать автомобили (ч. 2 ст. 14.1.2 КоАП РФ).

Если же вы перевозите людей автомобилями легкового такси, придется получить специальное разрешение на право осуществлять эту деятельность. Такая обязанность появилась с 1 января 2012 г. Она закреплена ч. 1 ст. 9 Федерального закона от 21.04.2011 N 69-ФЗ (далее — Закон N 69-ФЗ).

Специальное разрешение на работу такси должно находиться в салоне вашего автомобиля (ч. 7 ст. 9 Закона N 69-ФЗ). Пассажиры, сотрудники ГИБДД и должностные лица уполномоченного органа вправе потребовать предъявить этот документ. И вы обязаны его показать. За отсутствие специального разрешения на работу легкового такси водителя могут оштрафовать на 5000 руб. (ст. 12.3 КоАП РФ). Стоимость разрешения на работу такси, а также его форму и порядок выдачи устанавливают власти каждого субъекта РФ (п. 8 ст. 9 Закона N 69-ФЗ). Поэтому данные нюансы следует выяснять непосредственно в том регионе, где вы планируете осуществлять пассажироперевозки.

Примечание. Получите отдельное разрешение на работу такси на каждый используемый автомобиль. Так, если у вас два автомобиля, использовать оба для перевозки людей по одному разрешению вы не вправе.

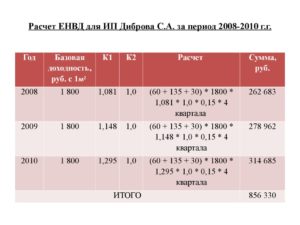

Расчет ЕНВД: грузоперевозки 2018 (примеры)

Пример 1

ИП Немов М.М. оказывает услуги по транспортировке грузов. В бизнесе задействовано 16 автомобилей. Базовая доходность (БД) в 2018г. – 6000 руб. с одной автомашины. К1 – 1,868. Допустим, законодателями субъекта РФ, где находится ИП Немов М.М., К2 установлен равным 1.

Расчет налога за квартал:

Вмененный доход = 6000 х 1,868 х 1 х (16 + 16 + 16) = 537 984 руб.

Квартальный размер ЕНВД = 537894 х 15% = 80 698 руб.

Пример 2

Компания перешла на ЕНВД с 18 апреля 2018г., оформив вид деятельности «Оказание автотранспортных услуг по перевозке грузов». На балансе фирмы числится 12 единиц автотранспорта, из которых одна передана в аренду по соответствующему договору, вторая автомашина – легковая, находящаяся в распоряжении администрации, т. е. в грузоперевозках не участвует. Приказ руководителя на использование ТС в хозяйственной деятельности оформлен также 18 апреля.

Два автомобиля, числящиеся на балансе фирмы, не участвуют в грузоперевозках, а поскольку это подтверждено документально, то физпоказатель для расчета ЕНВД в апреле составляет 10 единиц ТС (12 – 2). С 1 мая компания взяла в лизинг еще один грузовой автомобиль, т. е. ФП за май и июнь составил 11 ТС.

БД – 6000 руб. на 1 ТС;

К1 – 1,868;

К2, установленный в регионе, где фирма осуществляет свою деятельность – 0,9.

Расчет:

В апреле фирма отработала 13 дней

Вененный доход за апрель = 6000 х 1,868 х 0,9 х 10 / 30 дн. х 13дн. = 43 711,20 руб.

Вмененный доход за май и июнь = 6000 х 1,868 х 0,9 х (11 + 11) = 221 918,40 руб.

ЕНВД за квартал = (43 711,20 + 221 918,40) х 15% = 39844 руб.

В бизнесе грузоперевозок режим ЕНВД признан весьма комфортным, в частности, он незаменим при прогнозировании предполагаемой прибыльности фирмы. Опираясь на фиксированную величину налога несложно рассчитать окупаемость предприятия и учесть все возможные нюансы.

Енвд для пассажирских перевозок в 2019 году

Расчет платежей для налога ЕНВД в 2019 и 2019 годах

i Укажите значение физпоказателей (работники, кв. метры и т.д.) по данному виду деятельности в каждом месяце квартала. Значения физпоказателей указываются в целых единицах.

Если в квартале физпоказатель менялся (например, был нанят еще один работник), то это изменение отражается с того же месяца, в котором оно произошло.

Если вы осуществляете один вид деятельности, но в разных местах города (по одному ОКТМО)

Изменения ЕНВД в 2019 году

Вмененка вновь претерпела ряд изменений.

Главные из них — утверждена новая форма декларации, скорректирован порядок расчета налога.

Подробнее об изменениях и свежих новостях ЕНВД в 2019 году — в статье.

Единый налог на вмененный доход популярен у представителей малого бизнеса. Среди преимуществ ЕНВД: ежеквартальная уплата заранее известной суммы налога, работа без кассы, возможность совмещения с другими налоговыми режимами, несложный порядок учета.

Как применять ЕНВД при оказании услуг перевозки

Иногда в процессе работы могут возникнуть ситуации, когда компании выгодно применять «вмененку», либо наоборот – ей лучше перейти на другие режимы.

Однако нельзя применять вмененный режим, если вы превысите некоторые ограничения «внутри вмененной деятельности», препятствующие применению ЕНВД.

Читайте об этом в нашей статье, подготовленной экспертами Бератора. По общему правилу автоперевозка пассажиров или грузов переводится на, если количество транспортных средств, предназначенных для этого, не превышает 20 единиц.

Вниманию индивидуальных предпринимателей!

ЕНВД продлили до 2021 года

Напомним, что действующим законодательством предусматривалась отмена ЕНВД с 1 января 2019 года.

Ко второму чтению в первоначальный законопроект добавили одну поправку, которая не может не обрадовать индивидуальных предпринимателей. Из подпункта 1 пунта 2 статьи 346.

32 исключены слова «при выплате налогоплательщиком вознаграждений работникам». Таким образом ИП на ЕНВД с работниками вернут себе право уменьшать налог на свои фиксированные взносы (в пределах 50%).

ЕНВД: грузоперевозки и транспортные услуги

Всем компаниям и ИП нужно представлять ту или иную статистическую отчетность. И форм этой отчетности такое множество, что не мудрено в них запутаться. Чтобы помочь респондентам, Росстат разработал специальный сервис.

воспользовавшись которым можно определить, какую статотчетность нужно сдавать конкретному респонденту.

Однако, к сожалению, данный сервис работает не всегда корректно.

Для организаций и индивидуальных предпринимателей, занимающихся грузоперевозками или оказывающих транспортные услуги, считается наиболее удобным выбор специального режима налогообложения. Это не что иное, как возможность уплаты в бюджет единого налога на вмененный доход (ЕНВД), заменяющего собой ряд начислений.

Все возникающие вопросы регулируются в соответствующих статьях главы 26.3 НК РФ. Начиная с 2013 года ЕНВД перешел из статуса обязательного в добровольный – предприниматели самостоятельно могут перейти на этот режим налогообложения.

Система налогообложения в виде единого налога на вмененный доход (далее —) — это один из пяти действующих сейчас в РФ специальных налоговых режимов

Важно! Сейчас в НК РФ установлено применение ЕНВД до 1 января 2019 г. На текущий момент также принят закон, который продлевает действие ЕНВД до 2021 года, но он пока еще в силу не вступил

Он вступает в силу с 01.01.2019 года.

Базовая доходность ЕНВД в 2019 году

В нашей сегодняшней публикации мы выясним, что такое базовая доходность, расскажем о том, как рассчитать базовую доходность.

В нижней части этой страницы размещена таблица базовой доходности по видам деятельности.

Доходность ЕНВД назначается правительством для каждого вида предпринимательской деятельности, попадающего под действие данного налогового режима в расчете на 1 работника/1 кв.

С 2019 года малый бизнес ожидает повышение енвд

Со следующего года будет увеличен размер единого налога на вмененный доход (ЕНВД).

Российское правительство в четверг одобрило рост коэффициента-дефлятора, который используется при расчете этого налога на ближайшие три года. До 2019 года включительно ЕНВД повысится на 15%, пишет «Коммерсантъ» . Законопроект Минфина, который одобрило правительство, включает в себя две части.

Первая вводит налоговый вычет для ИП, которым вскоре придется приобретать онлайн-кассы.

Процедура перехода

^

С 1 января 2013 года переход на уплату единого налога осуществляется добровольно через подачу заявления о постановке на учет организации (ИП) в качестве налогоплательщика ЕНВД в налоговый орган по месту ведения деятельности, по месту нахождения организации (месту жительства индивидуального предпринимателя) при осуществлении 3-х видов деятельности:

- развозной или разносной розничной торговли;

- размещения рекламы на транспортных средствах;

- оказания автотранспортных услуг по перевозке пассажиров и грузов.

Снятие с учета в качестве плательщика ЕНВД, осуществляется на основании заявления, представленного в налоговый орган.