Текст документа:

_____________________________________

(наименование организации)

Справка о балансовой (остаточной) стоимости

Наименование объекта ______________________________________________________

Местонахождение объекта ___________________________________________________

Дата ввода в экспл. ______________________ Инв. N _______________

Способ начисления амортизации ___________________ Ежем. норма ____________

Срок полезного использования ____________________

---------------------------------------------------------------------------

¦ Период ¦ Кол-во ¦Первоначальная ¦ Сумма ¦ Остаточная ¦

¦ эксплуатации ¦ месяцев ¦(переоцененная) ¦ накопленной ¦ стоимость ¦

¦ ¦ эксплуа- ¦ стоимость ¦ амортизации ¦ (руб.) ¦

¦ ¦ тации ¦ (руб.) ¦ (руб.) ¦ ¦

+---------------+-----------+----------------+--------------+-------------+

¦ ¦ ¦ ¦ ¦ ¦

----------------+-----------+----------------+--------------+--------------

Комментарий _______________________________________________________________

___________________________________________________________________________

___________________________________________________________________________

Лицо, ответственное за составление справки

___________________ _______________ _______________________

(должность) (подпись) (расшифровка подписи)

___________________

Дата составления

КОММЕНТАРИЙ

Форма настоящего документа приведена в качестве примера. Применение данной формы не обязательно, так как она не включена в перечень первичных учетных документов, утвержденный Постановлением Совета Министров Республики Беларусь от 24.03.2011 N 360.

Перечень обязательных сведений, которые должны содержать первичные учетные документы предусмотрен подп. 1.4 Указа Президента Республики Беларусь от 15.03.2011 N 114 «О некоторых вопросах применения первичных учетных документов».

Справка о балансовой стоимости имущества

Справка о балансовой стоимости имущества, хотя и не является обязательным документом, относящимся к финансовой отчетности, тем не менее составляется практически в любой организации.

Применяется она для расшифровки состава основных средств и дает пользователю информацию о составе и структуре внеоборотных активов компании.

О том, по какой форме составляется справка и для чего она может пригодиться, узнайте далее.

Зачем нужна справка о балансовой стоимости ОС?

Справка о балансовой стоимости имущества (основных средств) – весьма информативный документ, который дает представление о стоимости внеоборотных активов организации на определенную дату. Использоваться она может в следующих целях:

-

для внутреннего анализа платежеспособности организации;

-

для целей управленческого учета;

-

для предоставления в банк, в страховую компанию или стороннему инвестору.

Особенно часто этот документ требуется именно для предоставления в банк при подаче заявки на получение коммерческого кредита. Ведь справка о балансовой стоимости недвижимого имущества заемщика-юридического лица дает представление о финансовой картине деятельности организации.

Составляется этот документ:

-

по окончании отчетного периода (как правило, годового);

-

по запросу – на любую дату.

Наличие у заинтересованного лица (банка, инвестора) такой информации позволяет ему оценить платежеспособность и надежность организации, что влияет на принятие решения о кредитовании или инвестировании средств.

При необходимости, в состав такой справки могут включаться сведения не только об основных средствах, но и об оборотных активах организации (денежных средствах, дебиторской задолженности и т.д.). В этом случае справку будет правильнее назвать «справка о балансовой стоимости активов».

По какой форме составляется бухгалтерская справка о балансовой стоимости имущества?

Официально утвержденной формы данного документа нет, поэтому организация вправе самостоятельно разработать форму справки о балансовой стоимости имущества, образец которой следует утвердить соответствующим приказом за подписью руководителя. Можно также взять за основу уже имеющиеся в широком доступе образцы этого документа.

В любом случае, справка должна содержать следующие реквизиты:

-

наименование документа;

-

название организации;

-

дату составления;

-

период или дату, на которую отражена информация о балансовой стоимости имущества;

-

перечень и стоимость объектов;

-

«живые» подписи руководителя и главного бухгалтера с их расшифровками.

Справка, в зависимости от нужд организации, может содержать перечень основных средств:

-

в разрезе инвентарных номеров;

-

в разрезе укрупненных групп ОС (здания, машины, оборудование и т.д.).

Также, в зависимости от целей составления, в справке может содержаться информация:

-

на определенную дату одного отчетного периода (например, на 31.12.2019 г.);

-

в динамике на сопоставимые даты двух, трех и более периодов (на конец 2018 г. и 2019 г.)

В некоторых случаях, если справка предназначена для стороннего пользователя, может понадобиться составить ее по той форме, которая удобна получателю. Как правило, при запросе такой справки банками применяется разработанная ими форма. И составить такую справку придется в соответствии с требуемым форматом, даже если в организации утвержден собственный шаблон. Нарушением это не является.

Составляет этот документ сотрудник бухгалтерии, имеющий доступ к финансовым показателям деятельности организации. Затем, в обязательном порядке она визируется главным бухгалтером и руководителем.

Несмотря на то, что справка не входит в состав финансовой отчетности, к ее составлению нужно подходить не менее тщательно. Никакие погрешности в цифровых данных недопустимы, как и включение в нее заведомо ложных сведений с целью повлиять на решение стороннего пользователя информации.

В каком виде оформляется документ

Т.к. закон не устанавливает обязательных требований ни к форме, ни справки, оформить ее тоже можно в произвольном виде:

-

в письменном виде от руки;

-

в машинописном (набранном на компьютере) варианте.

Справка может быть подана:

-

на стандартном листе офисной бумаги формата А4;

-

на фирменном бланке организации.

Главное, чтобы в документе содержались необходимые реквизиты, позволяющие идентифицировать организацию, период, суммарную стоимость имущества и подписантов. Также следует проследить, чтобы подписи на справке были «живыми» – использование факсимиле не допускается.

Если справка предназначена для стороннего получателя, ее необходимо зарегистрировать в журнале исходящей документации и присвоить исходящий номер.

Справка о наличии автотранспортных средств

27.03.

2012 1643 О возможности признания гражданина малоимущим и нуждающимся в жилых помещениях, предоставляемых по договорам социального найма Администрация города информирует о том, что в соответствии с нормами статей 49, 52 Жилищного кодекса Российской Федерации, жилые помещения из муниципального жилищного фонда предоставляются по договорам социального найма только тем гражданам, которые в установленном законом порядке признаны малоимущими и нуждающимися в жилых помещениях, предоставляемых по договорам социального найма.

Запрос в гаи о наличии транспортных средств

Мы не живем с мужем уже два года, сейчас решила подать заявление на развод, а также на раздел имущества. Расстаемся мы (мягко говоря) не по-дружески, потому что он не хочет совершенно делить ни квартиру, ни дачу, ни автомобиль, который был куплен еще в то время, как мы проживали совместно.

Мой вопрос как раз касается машины: супруг утверждает, что никакого автомобиля у него нет, но я уверена, что он врет.

Оплата за индивидуальное изготовление регистрационных знаков желаемой комбинации цифр и букв – 1380 рублей Получатель: ГУВД Мингорисполкома УНН 100582346 Расчетный счет № 3642900417096 в отделении №539 ОАО “Белинвестбанк”, код 739. Со 2 сентября 2014 года в МРО ГАИ ГУВД Мингорисполкома вводится услуга по хранению регистрационных знаково.

Стоимость данной услуги составляет 4.50 руб. в сутки. Для оказания данной услуги необходимо обращаться по адресу г.Минск, ул.

В соответствии со ст.

20 ФЗ № 196 от 10.12.

1995 г, «О Безопасности Дорожного Движения», требования по обеспечению БДД предъявляются к юридическим лицам и индивидуальным предпринимателям (ИП), осуществляющим деятельность, связанную с эксплуатацией транспорта.

Требования законодательства о безопасности дорожного движения распространяются на все юридические лица и ИП, эксплуатирующие транспортные средства и ведущие свою деятельность на территории РФ.

Законом Российской Федерации «Об образовании» установлено, что права на образовательную деятельность и льготы, предоставляемые законодательством Российской Федерации, возникают у образовательного учреждения с момента выдачи ему лицензии (разрешения).

Настоящее Положение определяет порядок, основные нормы принципы, регламентирующие проведение на единой нормативной и организационно-методической основе лицензирования образовательных учреждений начального профессионального образования, перечисленных в списке N 1.

Совет 1: Как написать балансовую справку

Под заголовком «Балансовая справка о наличии и состоянии транспортных средств, находящихся на учете» напишите полное название и род деятельности организации, юридический и фактический адрес и номер телефона.

Создайте мини-табличку, внесите в нее сведения о руководящих лицах и ответственном за транспортный учёт предприятия: ФИО, должность, домашний адрес и контактный телефон. Сделайте опись всех транспортных средств по состоянию на момент составления балансовой справки.

Узнать балансовую стоимость земельного участка

Инструкции, утвержденной приказом Минфина России от 01.12.2010 N 157н, далее — Инструкция N 157н).Сведения о кадастровой стоимости земельного участка подлежат отражению в кадастровом паспорте земельного участка (приказ Министерства экономического развития РФ от 25.08.2014 N 504).Если в учете учреждения при постановке земельного участка на балансовый учет допущена ошибка и стоимость земельного участка, отраженная в учете, отличается от кадастровой, полагаем, что сведения, указанные в кадастровом паспорте могут служить основанием для отражения в учете изменения стоимости земельного участка, уже числящегося на балансовом учете учреждения.Кроме того, при определенных обстоятельствах кадастровая стоимость земельных участков может меняться. Затем полученная цифра дисконтируется (приводится к стоимостному выражению в настоящем времени). Полученный совокупный результат и является окончательным.

- Третий подход – определение восстановительной стоимости на дату оценки.

Наиболее трудоемкий и поэтому не очень любимый оценщиками подход. Для расчета необходимо определить цену воспроизводства аналогичного объекта, просчитать коэффициент износа (физического, морального) и вывести рассчитываемый показатель с поправкой на определенный износ.

Изменение кадастровой стоимости земельных участков 2017 Как определить, насколько приобретаемый актив является крупным, очень просто.

Балансовая справка о наличии оборудования

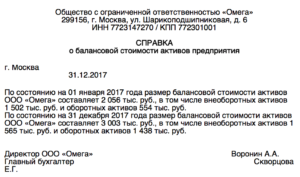

Формирование справки об оборотной стоимости активов происходит обычно в конце отчетного периода (как правило, годового), по требованию руководства предприятия или организации для внутренних или внешних целей.

Выписка из бухгалтерского баланса

ОАО «СИБУР»

| Актив | Код показателя | На начало отчетного года | На конец отчетного периода |

| I. ВНЕОБОРОТНЫЕ АКТИВЫ Нематериальные активы | |||

| Основные средства | 19Х168 | 24Х212 | |

| Незавершенное строительство | — | — | |

| Доходные вложения в материальные ценности | — | — | |

| Долгосрочные финансовые вложения | |||

| Отложенные налоговые активы | |||

| Прочие внеоборотные активы | — | — | |

| ИТОГО по разделу I | ? | ? | |

| II. ОБОРОТНЫЕ АКТИВЫ Запасы | 4Х612 | 5Х320 | |

| в том числе: сырье, материалы и другие аналогичные ценности | 3Х903 | 4Х184 | |

| затраты в незавершенном производстве | |||

| готовая продукция и товары для перепродажи | |||

| товары отгруженные | |||

| Налог на добавленную стоимость по приобретенным ценностям | |||

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) | — | — | |

| в том числе покупатели и заказчики | — | — | |

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | |||

| в том числе покупатели и заказчики | |||

| Краткосрочные финансовые вложения | |||

| Денежные средства | |||

| Прочие оборотные активы | — | — | |

| ИТОГО по разделу II | ? | ? | |

| БАЛАНС | ? | ? | |

| Пассив | Код показателя | На начало отчетного года | На конец отчетного периода |

|

III. |

|||

| Собственные акции, выкупленные у акционеров | (-) | (-) | |

| Добавочный капитал | 18Х838 | 18Х838 | |

| Резервный капитал | |||

| Нераспределенная прибыль (непокрытый убыток) | |||

| ИТОГО по разделу III | ? | ? | |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты | — | — | |

| Отложенные налоговые обязательства | |||

| Прочие долгосрочные обязательства | — | — | |

| ИТОГО по разделу IV | |||

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты | |||

| Кредиторская задолженность | 5Х427 | 5Х515 | |

| в том числе: поставщики и подрядчики | 4Х310 | 4Х780 | |

| задолженность перед персоналом организации | |||

| задолженность перед государственными внебюджетными фондами | |||

| задолженность по налогам и сборам | |||

| авансы полученные | |||

| прочие кредиторы | — | — | |

| Задолженность перед участниками (учредителями) по выплате доходов | — | — | |

| Доходы будущих периодов | |||

| Резервы предстоящих расходов | |||

| Прочие краткосрочные обязательства | — | — | |

| ИТОГО по разделу V | ? | ? | |

| БАЛАНС | ? | ? |

ВЫПИСКА ИЗ ОТЧЕТА О ПРИБЫЛЯХ И УБЫТКАХ

ОАО «СИБУР»

| Показатель | За отчетный период | За аналогичный период предыдущего года |

| наименование | код | |

| Доходы и расходы по обычным видам деятельности Выручка(нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) | 28Х821 | 23Х310 |

| Себестоимость проданных товаров, продукции, работ, услуг | (150115) | (140265) |

| Валовая прибыль | ? | ? |

| Коммерческие расходы | (11375) | (10204) |

| Управленческие расходы | (3Х825) | (3Х025) |

| Прибыль (убыток) от продаж | ? | ? |

| Прочие доходы и расходы Проценты к получению | ||

| Проценты к уплате | (312) | (286) |

| Доходы от участия в других организациях | — | — |

| Прочие операционные доходы | 1Х914 | 1Х029 |

| Прочие операционные расходы | (7908) | (6760) |

| Внереализационные доходы | ||

| Внереализационные расходы | (1239) | (1115) |

| Прибыль (убыток) до налогообложения | ? | ? |

| Отложенные налоговые активы | ||

| Отложенные налоговые обязательства | (415) | (320) |

| Текущий налог на прибыль | (25019) | (14750) |

| Чистая прибыль (убыток) отчетного периода | ? | ? |

Подтверждение исправлений

Исправление бухгалтерской отчетности за прошлые периоды запрещено. Если при проверке была обнаружена ошибка, готовит бухгалтерская справка.

Она содержит:

- характер ошибки;

- перерасчет суммы;

- порядок внесения исправлений.

Документ необходим для коррекции записей на счете учета. Проводки делаются той датой, которая прописывается в справке.

Готовится бухгалтерская справка в обязательном порядке. Она помогает исключить вероятность возникновения проблем с налоговой службой и доказать правоту при судебных разбирательствах.

Дополнительно к бумаге можно приложить ошибочно составленные первичные документы и произведенные перерасчеты.

Основные средства имеются у каждого действующего предприятия. Их учет особенно важен для оценки эффективности работы и анализа дальнейшей деятельности. Поэтому составление документации – первостепенная задача для бухгалтера.

Учредительные документы юридического лица должны содержать определенный законом минимум условий (необходимые условия).

Бланк справки о заработной плате можно скачать

Рассмотрим, чем характеризуется аккордная система оплаты труда, в этой статье.

Балансовая стоимость земельных участков

В акте отразите полную характеристику принимаемых на баланс земельных угодий: их вид, площадь, место расположения, данные о плодородии, основание для приобретения, балансовую стоимость, конфигурацию и т. п. 4 После подписания акта всеми членами комиссии отдайте его на утверждение руководителю предприятия, а далее передайте в бухгалтерию для зачисления земельных угодий к основным средствам. 5 Сделайте соответствующие записи о вашем новом приобретении в земельной кадастровой книге. Акт, вместе со свидетельством о праве собственности на новый участок, приложите к бухгалтерской справке и храните в сейфе.

Учёт поступления, выбытия основных средств и порядок проведения их инвентаризации

Д 08 — К 60 — отражены затраты по принятым от подрядных организаций строительно-монтажным работам;

Д 19 — К 60 — отражён НДС, предъявленный подрядчиком к оплате заказчику;

Д 01 — К 08.3 — основные средства введены в эксплуатацию.

При выполнении организацией строительно-монтажных работ хозяйственным способом в бухгалтерском учёте делают следующие записи:

Д 10 — К 60 — приобретены материалы для выполнения работ по сооружению объекта;

Д 19 — К 60 — отражён НДС по приобретенным материалам.

Отражены затраты по возведению зданий, сооружений, монтажу и другие расходы на капитальное строительство за минусом НДС:

Д 08 — К 07 — отражены затраты по монтажу оборудования;

Д 08 — К 10 — отражены затраты по использованным материалам;

Д 08 — К 70 — заработная плата работникам;

Д 08 — К 69 — сумма страховых взносов с заработной платы работников;

Д 08 — К 19 — не возмещаемый НДС списан на увеличение фактических затрат на сооружение и изготовление;

Д 08 — К 68 — начислен НДС на объем выполненных работ;

Д 60 — К 51 — перечислены денежные средства;

Д 68 — К 19 — отражён НДС по приобретенным материалам, выполненным работам, оказанным услугам;

Д 01 — К 08.3 — объект основных средств введен в эксплуатацию.

Приёмку законченных работ по достройке и дооборудованию объекта, производимых в порядке капитальных вложений, оформляют актом приёмки-сдачи отремонтированных, реконструированных и модернизированных объектов (форма № ОС-3). Передача оборудования в монтаж оформляется актом о приёме-передаче оборудования в монтаж (форма № ОС-15).

Балансовая выписка основных средств

[ Бланк (угловой штамп) организации,

дата, регистрационный номер ]

Справка о балансовой принадлежности

Настоящим удостоверяется, что является собственностью и находится на балансе (инвентарный номер ).

Актуальная версия заинтересовавшего Вас документа доступна только в коммерческой версии системы ГАРАНТ. Вы можете приобрести документ за 54 рубля или получить полный доступ к системе ГАРАНТ бесплатно на 3 дня.

Купить документ Получить доступ к системе ГАРАНТ

Если вы являетесь пользователем интернет-версии системы ГАРАНТ, вы можете открыть этот документ прямо сейчас или запросить по Горячей линии в системе.

Примерная форма справки о балансовой принадлежности

Разработана: Компания “Гарант”, июнь 2013 г.

Зачем и когда это нужно

Бухгалтерская справка о основных средствах готовится для отражения стоимости орудий, используемых в ходе работы, на отчетную дату. Ее создание не обязательно для каждой фирмы. Но при составлении документа можно провести анализ эффективности использования оборудования.

Основные средства являются капитальным вложением в предприятие. Их ликвидность меньше, чем у оборотных средств. На основании такого фонда оценивается имущественный и финансовый характер деятельности компании.

Использовать справку, в которой отражена балансовая стоимость, можно для:

- анализа внутри компании с целью оценки платежеспособности фирмы;

- управленческого учета;

- рассмотрения сторонними пользователями (инвесторы, кредиторы, страховики).

На основании основных фондов можно осуществлять залог при подписании коммерческих соглашений.

Документ отражает остаточную стоимость средств по балансовым данным.

Поэтому он необходим для:

- анализа состава и состояния средств, которые не находятся в обороте;

- подтверждения расчета налога на прибыль;

- страхования и инвестирования, кредитования компании.

Формирование документа производится в конкретную отчетную дату. Для получения конечной суммы складываются фактические траты на приобретение, изготовление средств. Из полученного числа вычитают амортизацию.

Даже при полном амортизационном износе средство сохраняется на балансе компании, так как оно используется в ходе деятельности.

Поэтому исключаются их справки только те предметы, которые:

- проданы;

- устарели и подлежали списанию;

- переданы другим фирмам;

- не приносят дохода.

Справка о балансовой стоимости объекта недвижимости

Справка об инвентаризационной оценке стоимости квартиры оформляется оценщиком из БТИ.

При определении стоимости учитываются следующие показатели :

- метраж квартиры;

- наличие или отсутствие коммуникаций;

- год постройки дома.

Ему необходимо предоставить :

- заявление;

- оригинал паспорта;

- документ, подтверждающий право на собственность;

- доверенность или свидетельство о рождении несовершеннолетних, чьи интересы представляются – при необходимости;

- бланк оплаты госпошлины в размере 540 рублей за один бланк документа.

Акт осмотра при оценке недвижимости составляется по итогам проведения оценки помещения. Данный документ содержит информацию о состоянии объекта на момент проведения оценки, обо всех внесённых изменениях.

Составлен он может быть исключительно профессионалами по результатам проведения оценки объекта недвижимости .

Подкрепляется акт печатью организации, составившей и выдавшей документ. Как правило, акт оценки квартиры выдаётся заказчику в течение одного-двух рабочих дней после её осмотра.

В результате проведения оценки заказчик получает отчёт, составленный в письменной форме с подписью и печатью исполнителя, составленный в соответствии с нормативными требованиями .

В отчёте указываются исходные данные квартиры, их подробный анализ, сделанные выводы и определённая в конечном счёте стоимость жилья. Сделанные фото, а также предоставленные заказчиком схемы и карты включаются в Приложение к отчёту.

Кроме того, отчётная документация может содержать терминологический словарь и допущения – утверждения, подкреплённые лишь мнением осмотрщика и никак иначе (документально и т.д.). Примерный объём документа – 25-30 страниц.

Результат оценки отражается в отчёте, содержащем информацию об объекте жилья, их детальном анализе, сделанных выводах и рассчитанной стоимости квартиры. Срок действия отчёта – полгода.

Надеемся, что данный материал был вам полезен и вы теперь знаете, какие документы для оценки квартиры вам потребуются.

— образец , представленный на сайте, составлен нашими специалистами — должна содержать данные об имуществе компании и его стоимостной оценке, зафиксированной в балансе. В материале указано, что должно быть отражено в справке, описан порядок ее заполнения.

Выписка из бухгалтерского баланса

Именно поэтому она необходима в ситуациях, когда деятельность организации напрямую связана с определением показателя балансовой стоимости активов (БСА).

Запросить такой финансовый документ могут внутренние и внешние пользователи бухгалтерской отчетности, такие, как:

- учредители — для ознакомления с актуальным финансовым положением предприятия;

- инвесторы, страховые и кредитные организации — для проверки платежеспособности и стабильности учреждения с целью принятия дальнейших решений относительно вложений денежных средств.

Для крупных организаций регистр может понадобиться для признания масштаба сделки (БСА — показатель определения крупной сделки). Или же для подтверждения необходимости заключения того или иного соглашения.

Для чего нужна справка

Несмотря на то, что справка является достаточно информативным документом и может подробно обрисовывать финансовую картину деятельности фирмы, она не относится к обязательным документам, входящим в состав бухгалтерской отчетности.

Чаще всего она требуется для проведения аналитической работы по деятельности предприятия и ведения внутреннего отчета и учетности, а также, в некоторых случаях, для заинтересованных структур «со стороны».

Справка бывает актуальна, например, когда требуется подтвердить платежеспособность и надежность организации в банковских и кредитных учреждениях, страховых компаниях, перед потенциальными или действующими инвесторами, контрагентами и т.д.