Когда создаются резервы по обесценению финансовых вложений

Процесс анализа общего состояния ценных бумаг, а также их склонность к уменьшению в стоимости заключается в визуальном отслеживании и регистрировании изменений в отдельно взятом временном отрезке. Алгоритм создания заключается в отражении изменений учетной стоимости ценных бумаг.

Если предприятие коммерческое, то данный резерв по обесценению денежных вкладов формируется из средств, которые составляют его итоговый результат и учитывают их как прочие расходы. Проверять состояние ценных бумаг, отслеживать колебания в стоимости необходимо как минимум один раз в год.

Итоговые данные, которые проводят с целью уточнить состояние и устойчивость положения акций на рынке используется руководством организации, принимая решение о продаже ценных бумаг и списании остатка средств из созданного резерва в расходы от совершаемой сделки. Если результат сделки после продажи ценных бумаг привел к увеличению общей суммы резерва, которая была сформирована годом раньше, то разница между этими двумя показателями относится на прочие доходы.

Особенности формирования резервов

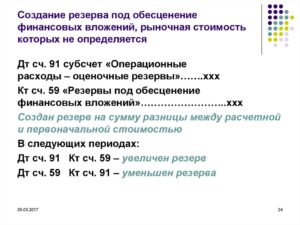

Резерв под обесценивание создается, корректируется по счету 59. На этом же счете происходит движение вложений. Корреспонденцией является счет 91. Формирование резерва выполняется при помощи проводки ДТ91 КТ59. Если расчетная стоимость увеличивается или вложения выбывают, применяется обратная проводка: ДТ59 КТ91.

Финансовые вложения могут быть долгосрочные и краткосрочные. Первые предполагают получение дохода после 12 месяцев после вклада, вторые – до года. Тип вложений определяет используемые строки и разделы. Долгосрочные и краткосрочные вклады могут и не разделяться, однако делать это желательно. Под долгосрочные вклады открывается счет 59 с субсчетом 1, для краткосрочных – счет 59 с субсчетом 2.

Основные понятия

Финансовые вложения представляют собой финансирование других фирм для последующего извлечения прибыли. В качестве инструмента для финансирования могут использоваться как деньги, так и имущество. Рассмотрим примеры вложений:

- Покупка акций.

- Покупка дебиторского долга на основании соглашения об уступке прав требования.

- Формирование уставного капитала фирм.

- Предоставление займа под проценты.

К примеру, фирма занимается предоставлением займа. Делает она это не из бескорыстных мотивов, но для получения суммы займа в дальнейшем. Дополнительно к этой сумме прибавляются проценты, которые являются выручкой компании. Порядок бухучета вкладов задан ПБУ 19/02.

Рассмотрим пример формирования резерва на примере акций. Если ценные бумаги обращаются на рынке, оценка их выполняется исходя из рыночной стоимости. Переоценка этой стоимости осуществляется раз в год. Иногда переоценка может выполняться более часто: раз в месяц или раз в квартал. Если вложения не обращаются на рынке, стоимость устанавливается или самостоятельно, или при помощи специалиста (оценщика).

Наблюдаем снижение

Основное условие, при котором создается резерв, таково. Должно наблюдаться устойчивое существенное снижение стоимости финансовых вложений.

К сведению. Показатели считаются существенными, если без знания о них заинтересованными пользователями невозможна оценка финансового положения организации или финансовых результатов ее деятельности (п.11 ПБУ 4/99 «Бухгалтерская отчетность организации»). В учетной политике организация должна самостоятельно определить уровень существенности. Обычно применяется уровень существенности не менее 5 процентов к общему итогу соответствующих данных.

Если это так, организация должна самостоятельно определить расчетную стоимость финансовых вложений. Она равна разнице между учетной стоимостью вложения и величиной снижения стоимости. Весь процесс называется обесценением, и для него обязательны три одновременно выполняющихся условия (п.37 ПБУ 19/02):

- учетная стоимость финансовых вложений на отчетную дату и предыдущую отчетную дату существенно выше их расчетной стоимости;

- в течение года расчетная стоимость существенно изменялась исключительно в сторону снижения;

- нет свидетельств, что в будущем возможно существенное увеличение расчетной стоимости вложения.

Результаты проверки должны быть подтверждены документально.

Итак, предприятие обязано создать резерв, если налицо все три признака обесценения.

Счет 59 Резервы под обесценение финансовых вложений: проводки и примеры операций по счету

Счет 59 бухгалтерского учета — это пассивный счет «Резервы под обесценение финансовых вложений», где создаются резервы по инвестициям, по которым не определяется их текущая рыночная стоимость. Рассмотрим примеры операций по счету 59 и проводки, формируемые по резерву под обесценение финансовых вложений.

Создание резерва под обесценение финансовых вложений

Финансовые вложения, по которым текущая рыночная стоимость не может быть определена, должны проверяться на обесценение. Если проверка условий на обесценение подтверждает постоянное существенное понижение стоимости финансовых вложений, то предприятие должно создать для них резерв.

Обычно, текущая рыночная стоимость не может быть определена:

- По акциям, не обращающимся на организованном рынке ценных бумаг;

- По вкладам в уставные капиталы ООО.

Сумма резерва формируется из разницы между первоначальной и расчетной стоимостью фин.вложений. Порядок создания резерва необходимо подробно прописать в учетной политике.

Следует заметить, что не по всем инвестициям созданные резервы учитываются на счете 59. Например, по предоставленным предприятием займам резерв создается на счете 63.

Важно знать, что проверка на обесценение финансовых вложений проводится не менее одного раза в год, и, как правило, по состоянию на 31 декабря

Счет 59 в бухгалтерском учете

Учет резерва под обесценение финансовых вложений ведется на 59 счете «Резервы под обесценение финансовых вложений».

На схеме покажем движение по дебету и кредиту счета 59:

Получите 267 видеоуроков по 1С бесплатно:

Аналитический учет по данному счету ведется по каждому резерву.

Примеры операций и проводок по счету 59

Рассмотрим пример, когда организация внесла вклад в уставной капитал ООО. В ООО в дальнейшем произошло:

- Уменьшение чистых активов;

- И в дальнейшем она ликвидирована.

Пример 1. Создание резерва под обесценение внесенного вклада

Допустим, организация внесла вклад в уставный капитал ООО — 200 000 руб. Чистые активы ООО на момент взноса вклада — 56 млн.руб. Уставной капитал — 1 млн. руб. В течение двух лет участник ООО не получал доход.

Запросив баланс ООО, участник обнаружил уменьшение чистых активов до величины 20 млн.руб.

В результате принято решение создать резерв под обесценение финансовых вложений пропорционально уменьшению стоимости чистых активов ООО.

В учете следует отразить проводки:

| Дт | Кт | Сумма, руб. | Описание проводки | Документ |

| 91.2 | 59 | 128 600 | Создан резерв под обесценение внесенного вклада | Бухгалтерская справка расчет20/56=35,7%(200 000-(200 000*35,7%)=128600 |

Пример 2. Списание резерва под обесценение внесенного вклада

Далее, по прошествии еще двух лет, организация запросила отчетность у ООО, но ответа не получила. Тогда организация на сайте ФНС в разделе Электронные сервисы, зайдя в раздел «Риски бизнеса: проверь себя и контрагента», ведя поиск ООО по ИНН, обнаружила, что ООО прекратила свою деятельность.

В учете следует отразить проводки:

| Дт | Кт | Сумма, руб. | Описание проводки | Документ |

| 91.2 | 58 | 200000 | Списана величина вклада вложенная в уставной капитал ликвидированного ООО | Выписка из ЕГРЮЛ |

| 59 | 91.1 | 128600 | Списан резерв, образованный по выбывшему вкладу | Выписка из ЕГРЮЛ |

Пример 3. Резерв под обесценение акций

Далее рассмотрим пример, когда организация приобрела акции АО, которые не обращаются на организованном рынке ценных бумаг и в дальнейшем произошло уменьшение и увеличение чистых активов.

Предположим, организации принадлежат 250 акций АО покупной (учетной) стоимостью 400 руб. за акцию. Акции не обращаются на организованном рынке ценных бумаг. Стоимость чистых активов АО в расчете на одну акцию за 2015г. составила 300 руб., за 2016г. составила 420 руб.

В бухгалтерском учете за 2015 год следует отразить проводки по 59 счету:

| Дт | Кт | Сумма, руб. | Описание проводки | Документ |

| 91.2 | 59 | 25000 | Создан резерв под обесценение акций | Бухгалтерская справка расчет(400-300)*250=25000 |

За 2016 год следует отразить проводки:

| Дт | Кт | Сумма, руб. | Описание проводки | Документ |

| 59 | 91.1 | 25000 | Списана сумма резерва | Бухгалтерская справка |

Что такое – резерв под обесценение финвложений

Условия для отнесения различных активов предприятия к финансовым вложениям обозначены в п. 2 ПБУ 19/02. В соответствии с законодательными нормами, это ценные бумаги (муниципальные и государственные); сторонние ценные бумаги, включая долговые; выданные займы; вклады в уставные капиталы, кроме собственных; депозиты; приобретенные по переуступке дебиторские долги и пр. (п. 3 ПБУ).

Обесценение финвложений происходит в том случае, когда наблюдается устойчивое и значительное понижение их первоначальной стоимости. Иными словами, если по финвложениям не определяется текущая рыночная цена, а предполагаемая экономическая выгода от использования актива в обычных условиях падает, говорят об обесценении объекта. При этом одновременно должны соблюдаться следующие условия:

- Величина учетной стоимости на текущую и прошлую отчетные даты выше рыночной.

- За отчетный период наблюдается значительное уменьшение расчетной стоимости.

- На отчетную дату признаки того, что высока вероятность существенного роста расчетной цены отсутствуют.

Обесценение объектов возможно, к примеру, при объявлении эмитента ценных бумаг банкротом. При появлении соответствующих признаков предприятие обязано проверить наличие снижения стоимости финвложений. Мероприятие проводится в отношении тех вложений, по которым имеются признаки обесценения. Если итоги проверки окажутся положительными, то есть подтвердится устойчивое падение стоимости активов, следует создать резерв на разницу между учетной и расчетной стоимостью объекта.