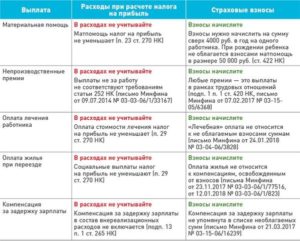

Облагаются ли командировочные ндфл

Поскольку на производстве такой учет организовать крайне сложно ( особенно если по учетной политике материалы списываются в себестоимость с применением методов средней себестоимости, ЛИФО или ФИФО), многие предприятия корректируют в сторону увеличения размер подлежащей налогообложению прибыли только один раз — на всю сумму сверхнормативных расходов в отчетном периоде утверждения авансового отчета. Такой подход дает проверяющим реальную возможность отследить влияние этих сумм на размер объекта налогообложения.

Сверхнормативные расходы были учтены при налогообложении прибыли. Увеличивает ли налогооблагаемую прибыль налог на рекламу.

Налогообложение компенсаций за разъездной характер работы

В отличие от командировки, которая ограничена конкретным временным промежутком и является разовым явлением, разъездной характер работы предусматривает постоянную основу такого режима труда.

Работник, работа которого имеет разъездной характер, имеет право на компенсационные выплаты. Во-первых, работодатель обязан компенсировать ему понесенные расходы. Эта обязанность установлена ст. 168.1 ТК РФ.

Кроме того, дополнительно к этому организация может установить порядок выплаты таким сотрудником надбавки к окладу. Эти два понятия необходимо разделять и при их оформлении и выплате учитывать специфику каждого. От этого зависит порядок их учета и налогообложения.

Надбавка к окладу и возмещение понесенных расходов не являются взаимоисключаемыми и могут применяться компанией одновременно.

Надбавка к окладу

Ее сумма устанавливается организацией самостоятельно. Порядок ее начисления прописывается в локальном нормативном акте.

В некоторых случаях процент выплаты надбавки определен на законодательном уровне. На сегодняшний день продолжают действовать некоторые законодательные акты времен СССР, регулирующие этот вопрос. Например, Постановление Совета министров РСФСР № 579 от 12.12.1978.

Если профессия работника входит в перечень, утвержденный Постановлением, то размер надбавки утверждается законодательно. Например, компенсации за разъездной характер работы водителям междугородних линий составляют 1,5% от месячной ставки в сутки.

В Постановлении есть оговорка о том, что их трудовая деятельность постоянно протекает в пути. Вторая часть документа рассматривает работников, систематически совершающих поездки в пределах закрепленного участка (например инженеров, контролеров, кассиров).

Статья 168.1 ТК РФ обязывает возмещать лицам, которым установлен разъездной характер работы, затраты на:

- проезд;

- найм жилья;

- допрасходы, связанные с проживанием вне места постоянного жительства (суточные и иные);

- иные обоснованные расходы, произведенные с разрешения работодателя.

Для выплаты компенсации необходимо наличие документов, подтверждающих произведенные расходы. Чтобы не было злоупотреблений со стороны, можно в ЛНА установить предельные размеры возмещения расходов.

Кроме того, если такой категории сотрудников планируется выплачивать суточные, их размер также нужно утвердить в локальном нормативном акте.

Установить сумму суточных можно в любом размере на усмотрение руководства организации.

Поскольку в разъездах трудятся гораздо больше людей, чем это закреплено законодательно, работодателям приходится закреплять их надбавки самостоятельно. Чтобы установить размер компенсации за разъездной характер работы, документы необходимо оформить следующие:

отдельный пункт в трудовом договоре. В соответствии со статьей 57 ТК РФ, разъезды — это существенное условие труда. Работодатель должен предупредить о них заранее, а работник — согласиться или отказаться;

раздел в коллективном договоре. В нем следует указать перечень профессий и должностей, предполагающих разъезды, суть соответствующей деятельности, документы для учета поездок (времени, выданных суточных и т. п.). Взамен можно издать целое положение, где этот вопрос будет освещен максимально подробно;

должностная инструкция. При наличии в ней пункта о постоянном труде в пути надбавки будут обоснованными.

Компенсация разъездного характера работы осуществляется на основе подтверждающих документов. Это могут быть билеты на транспорт, счета из гостиниц, чеки с заправочных станций. Сюда же относятся счета из заведений общепита или чеки из магазинов, доказывающие наличие расходов на питание.

Выплата среднего заработка

Документами, регулирующими условия труда, в том числе и систему оплаты труда в организации, являются трудовой договор, договор гражданско-правового характера, коллективный договор и (или) локальный нормативный акт (например, положение об оплате труда и премировании, положение о дополнительных условиях труда работников и т.п.).

Кроме выплат, предусмотренных системой оплаты труда в организации, работодатель обязан в силу закона производить гарантированные выплаты сумм среднего заработка в пользу работников в рамках трудовых отношений.

Так, в соответствии с п. 2 ст. 5 Федерального закона от 28.03.1998 N 53-ФЗ «О воинской обязанности и военной службе» работникам в период прохождения военных сборов выплачивается средний заработок по месту постоянной работы.

В соответствии со ст. 262 Трудового кодекса РФ одному из родителей (опекуну, попечителю) для ухода за детьми-инвалидами на основании письменного заявления предоставляются дополнительные выходные дни, за которые работодатель обязан выплатить средний заработок.

Более полный перечень гарантированных выплат приведен в табл. 1.

Маскировка командировкой

Чтобы не ввязываться в споры с инспекторами, в некоторых компаниях пускаются на маленькую хитрость. Поскольку добро на проведение отпуска в месте командировки работник получает у руководства заранее, то еще на этом этапе принимают некоторые меры. Договариваются с работником, что отпуск будет оформлен как часть командировки, а вместо отпускных ему будет начислен за это время средний заработок. Ведь в налоговых целях днями начала и конца командировки Минфин считает даты, указанные в приказе о ней. Если руководство не желает дарить сотруднику суточные за дни отпуска под видом командировки, то их сумма впоследствии будет удержана из выплат по трудовому договору под каким-нибудь «благовидным» предлогом (например, как уменьшение премии). Дни фактического отдыха в командировке нужно впоследствии отработать. Обычно в таких случаях сотрудник по возвращении берет отпуск за свой счет, а на деле ходит на работу и выполняет свои обязанности.

Оптимизация страховых взносов, Оптимизация налога на прибыль, Оптимизация НДФЛ, Налог на прибыль, Страховые взносы, НДФЛ

Порядок включения в облагаемую базу страховыми взносами во внебюджетные фонды и налогом на доходы физических лиц выплат сумм среднего заработка

На основании того, что перечисленные выплаты производятся в рамках трудовых отношений, их необходимо включать в базу по страховым взносам в общеустановленном порядке. Аналогичные разъяснения приведены в Письмах ФСС РФ от 11.01.2013 N 15-03-18/12-169, от 17.11.2011 N 14-03-11/08-13985.

Однако несколько иначе сложилась ситуация с включением в налогооблагаемую базу по НДФЛ сумм оплаты четырех дополнительных выходных дней по уходу за детьми-инвалидами. В Письме от 30.05.2013 N 03-04-06/19680 представители финансового ведомства со ссылкой на Постановление Президиума ВАС от 08.06.2010 N 1798/10 указали, что в соответствии с п. 1 ст. 217 НК РФ данная оплата относится к иным выплатам, осуществляемым в соответствии с действующим законодательством, и не подлежит включению в налогооблагаемую базу по НДФЛ.

Суточные облагаются ндфл

Инфо Билеты куплены организацией в авиакомпании. Их стоимость 31 270 руб. Расходы в командировке на оплату гостинцы составили 13 000 руб.

( НДС 1983 руб.), на использование общественного транспорта – 250 руб., представительские расходы – 3000 руб. Суточные выданы в размере 4200 руб. и командировочные, в размере 12 000 руб

Командировочные расходы сотрудника в бухгалтерских проводках ВажноКт 69 — начисление страхвзносов.Перечисление зарплаты работнику производится с применением корреспонденции счетов:

- Дт 70 Кт 50 — если сотрудник получает зарплату в кассе;

- Дт 70 Кт 51 — если зарплата перечисляется на карточку.

Облагаются ли страховыми взносами суточные сверх нормы

Сверхнормативные суточные облагаются страховыми взносами — это требование Налогового кодекса, однако как его исполнять на практике? В статье расскажем, какие правила установили законодатели для страховых взносов с суточных в 2019 году, и о том, как правильно установить лимиты и сделать расчеты.

Сверхнормативные суточные облагаются страховыми взносами — это требование Налогового кодекса, однако как его исполнять на практике? В статье расскажем, какие правила установили законодатели для страховых взносов с суточных в 2019 году, и о том, как правильно установить лимиты и сделать расчеты.

КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО

Получить доступ

При направлении сотрудника в служебную командировку работодатель обязан компенсировать некоторые его расходы.

Так, Трудовой кодекс устанавливает исчерпывающий перечень трат, которые должны быть осуществлены за счет работодателя. К таковым относят не только оплату проезда и проживания.

Также за счет средств компании командированному специалисту должны оплатить и суточные расходы (СР). Подробнее в отдельном материале «Оплата командировочных расходов в 2019 году».

Прежде чем определить, облагаются ли суточные страховыми взносами, напомним ключевые аспекты о командировках.

Работодатель обязан оплатить командированному сотруднику:

- проезд до места назначения и обратно;

- проживание (аренду жилья);

- расходы, связанные с выполнением трудовых обязанностей;

- затраты, компенсирующие неудобства, связанные с проживанием вне места жительства, или СР.

Затраты на проезд и проживание определяются исходя из фактически понесенных расходов. Причем такие расходы придется подтвердить документально. То есть предоставить чеки, билеты или квитанции.

С СР дело обстоит иначе. Такие траты подтвердить документально довольно проблематично.

Поэтому для СР необходимо установить лимит — конкретную сумму денег, которая будет выдаваться работнику на один день пребывания в командировке.

Суточные в расчете по страховым взносам 2019

Многие бухгалтеры задаются вопросом, правильно ли отражение суточных в расчете по страховым взносам? Налоговики дали официальное разъяснение, что включать в расчет по СВ следует не только СР, но и все суммы командировочных расходов.

Так, при заполнении отчета укажите всю сумму, которая была начислена командированному сотруднику. Не забудьте включить оплату проезда, проживания и прочие траты. Командировочные расходы внесите в строку 030 подраздела под номером 1.1 приложения № 1 к разделу № 1 отчета по СВ.

Сумма, которая не подлежит налогообложению, указывается в строке 040 подраздела 1.1, приложения № 1 первого раздела.

Следовательно, в строке 050 будет указана налогооблагаемая разница.

Аналогичным образом следует заполнить строки 030, 040 и 050 подраздела 1.2 приложения № 1 первого раздела. А также строки 020 и 030 приложения № 2 к первому разделу. Такие рекомендации представлены в Письме ФНС от 08.08.2017 № ГД-4-11/15569.

Также информацию придется детализировать в третьем разделе РСВ. А именно, в части 3.2.1 третьего раздела отразите суточные в отчете по страховым взносам следующим образом:

Подведем итоги

Итак, мы определили следующие важные моменты:

- Лимит по СР устанавливает организация самостоятельно.

- Нормы должны быть закреплены в приказе.

- Если СР в день превышает 700 руб. на поездки по России и 2500 руб. в сутки по заграничным командировкам, то суммы превышения суточных при командировках облагаются страховыми взносами.

- Все командировочные расходы следует включать в отчетность, а именно в РСВ.

Отметим, что если компания не включит расходы по командировкам в отчет РСВ, то налоговики не вправе выписать штраф. Однако это касается только необлагаемых сумм.

Также следует заметить, что если фирма не вписала в РСВ необлагаемые командировки, то желательно предоставить корректирующий отчет.

Но если корректировка не будет предоставлена, то налоговики не могут оштрафовать компанию, так как налогооблагаемая база не занижена.

То выгода, то не выгода

В Минфине долгое время утверждали, что, возвращаясь из перешедшей в отпуск командировки, работник получил выгоду в натуральной форме в виде оплаты за него проезда от места отдыха домой. Тем временем экономическую выгоду в денежной и натуральной форме ст. 41 Налогового кодекса признает доходом. Оплата за работника товаров (работ, услуг) относится к его облагаемым НДФЛ доходам (пп. 1 п. 2 ст. 211 НК).

Потом Минфин на время смягчил свою позицию и признал, что в некоторых случаях дохода у работника не возникает (Письмо от 5 августа 2008 г. N 03-04-06-01/246). В финансовом ведомстве предложили бухгалтерам самостоятельно оценивать, получил работник выгоду или нет. И привели два примера, когда выгода, по их мнению, есть. Так, если отпуск был длиннее командировки, налоговики сочтут, что настоящей целью поездки был отдых, а не выполнение служебного задания, а значит, с возмещаемой работнику стоимости билета нужно удержать НДФЛ. К тому же выводу они придут, если командировка не связана с трудовыми обязанностями работника. В Письме Минфин специально подчеркнул, что возможность претензий по НДФЛ со стороны налоговиков этими двумя случаями не ограничивается.

Однако в прошлом году разъяснения Министерства финансов вновь стали категоричными: если сотрудник задержался в месте командировки после ее окончания хотя бы на выходные, стоимость обратного билета является в целях НДФЛ его доходом и ее нельзя признать возмещением командировочных расходов (п. 1 Письма от 1 апреля 2009 г. N 03-04-06-01/74). Впрочем, суды придерживаются противоположной точки зрения (Постановление ФАС Уральского округа от 19 июня 2007 г. N Ф09-3838/07-С2). В июне нынешнего года Минфин слегка отступил и согласился с отсутствием НДФЛ в случаях, когда к командировке добавляются выходные (Письмо от 10 июня 2010 г. N 03-04-06/6-111).

В целях налогообложения прибыли Минфин согласен признать стоимость билета командировочными расходами, списываемыми в расчет налоговой базы (пп. 12 п. 1 ст. 264 НК)

В финансовом ведомстве считают их обоснованными по той причине, что затраты на проезд к месту командировки и обратно фирма понесла бы в любом случае — неважно, каков был срок поездки и задержался там работник на отдых или нет (п. 2 Письма от 1 апреля 2009 г

N 03-04-06-01/74). Почему в понимании Минфина этот аргумент «не работает» для НДФЛ, остается загадкой. Хотя именно это обстоятельство исключает наличие выгоды у работника.

Бухгалтеру, очевидно, легче удержать из очередных выплат сотруднику НДФЛ со стоимости билета, чем спорить с налоговой инспекцией. Однако упростив себе таким образом задачу, можно завести фирму в ловушку — не исключено, что ей придется потратиться по другим налоговым статьям. Ведь тем самым бухгалтер признает стоимость билета доходом работника, выплаченным в рамках трудовых отношений (Минздравсоцразвития считает таковым все выплаты работающим по трудовым договорам, даже те, которые в них непосредственно не названы, — Письмо от 16 марта 2010 г. N 589-19). А это автоматически повлечет необходимость начислить на него страховые взносы (п. 1 ст. 7 Закона от 24 июля 2009 г. N 212-ФЗ), в то время как компенсация командировочных взносами не облагается (п. 2 ст. 9 того же Закона), и заодно поставит под вопрос списание стоимости билета в расчет налога на прибыль, против которого Минфин в общем случае не возражает. Потому что, удержав НДФЛ, бухгалтер подтвердит, что это не командировочные, а оплата личных расходов работника, с включением которых в расчет налогооблагаемой прибыли инспекторы вряд ли согласятся (сославшись на п. п. 16 и 29 ст. 270 НК).

Не облагать страховыми взносами Минздравсоцразвития согласно только те безвозмездные передачи работникам, которые оформлены договором дарения в письменной форме и не предусмотрены трудовым договором (Письмо от 5 марта 2010 г. N 473-19). Напомним, по Гражданскому кодексу письменными должны быть все заключаемые организациями договоры дарения на сумму более 3000 руб. (п. 2 ст. 574 ГК). А взносами не облагаются подарки общей суммой до 4000 руб. в год (ст. 7 Закона N 212-ФЗ). Редкий железнодорожный билет, и уж тем более авиа-, укладывается в эти рамки. Однако при наличии договора дарения учесть стоимость билета в расходах будет уже невозможно. То есть уйдя таким образом от страховых взносов, опять приходим к невозможности уменьшить базу по налогу на прибыль.