НДС 2019: ставки налога

В 2019 году для расчета НДС действуют несколько основных ставок – 20%, 10% и 0%, и несколько расчетных ставок – 20/120, 10/110 и 16,67%, которые используются в зависимости от вида операции:

- 20% – общая ставка, которая применяется к большинству операций (п. 3 ст. 164 НК РФ). По этой ставке облагайте операции, которые не указаны в Налоговом кодексе РФ как основания для применения других ставок;

- 10% – ставка, по которой налог начисляется при ввозе и реализации отдельных товаров, а также при реализации отдельных услуг. В п. 2 ст. 164 НК РФ указаны товары и услуги, а в перечнях, утвержденных Правительством РФ, – коды товаров (п. 2 ст. 164 НК РФ);

- 0% – применяется при экспорте, международных перевозках и других операциях, перечисленных в п. 1 ст. 164 НК РФ;

- 20/120 или 10/110 – расчетные ставки, которые используются в случаях, когда налоговая база включает НДС. Основные случаи перечислены в п. 4 ст. 164 НК РФ. Например, получение авансов, удержание НДС налоговым агентом. Расчетная ставка 20/120 либо 10/110 применяется в зависимости от того, по какой ставке облагается основная операция;

- 16,67% – особая расчетная ставка, которая применяется только в двух случаях: при реализации предприятия в целом как имущественного комплекса и при оказании иностранными компаниями физическим лицам услуг в электронной форме (п. 4 ст. 158, п. 5 ст. 174.2 НК РФ).

Документы для получения сниженной ставки

Во время процедуры исчисления НДС ИП или любая организация на ОСН должна подтвердить, что проведенная реализация продукции в действительности полностью соответствует требованиям, предъявляемым налоговым законодательством. То есть налогоплательщик должен доказать, что проданный им товар подходит под НДС 10%, в каких случаях и как это правильно сделать, точного указания нет. Отсутствует в 164 статье НК и конкретика по поводу предоставления документации, с применением которой можно доказать права на получение пониженной ставки.

На данный момент подтверждение, что продукция действительно соответствует требованиям и должна проходить по НДС в 10%, проводится с применением сертификации и декларирования. А это означает, что, как и ранее, доказать правомерность применяемой для определенной продукции 10% налоговой ставки возможно лишь с помощью декларации, которая обязана быть предоставлена в налоговые органы в выделенный для этого срок.

В декларации присутствует вся информация, в которую входит и код ОКП, он является одним из главных доказательств, позволяющих пользоваться правом снижения НДС.

Ставка 10% может использоваться и для оптимизации налогов. Для примера, как это делает сеть «Макдональдс»:

Ставка НДС 10 процентов: перечень товаров – 2019

Постановлением № 908 приведено сразу несколько перечней льготных товаров:

-

коды изготавливаемых и реализуемых в России продовольственных товаров;

-

коды по продовольствию, ввозимому в Россию из стран-участниц ЕАЭС;

-

товары для детей, производимые в РФ и ввозимые в страну из стран ЕАЭС.

В перечень товаров по ставке НДС 10 % входит мясное продовольствие, скот и птица, продаваемые живым весом, молоко и молочные продукты, жиры животного и растительного происхождения, сахар, соль, зерновые, крупы, мука, хлеб, овощи, морепродукты, рыба. Льготным тарифом облагается ввозимое детское питание, продукты для диабетиков.

При налогообложении НДС 10 процентов, перечень товаров в части детских вещей содержит следующие категории изделий:

-

трикотаж для новорожденных;

-

трикотажные изделия для детей разных возрастных групп (ясельного возраста, дошкольного, школьного);

-

швейные изделия с использованием любых материалов, за исключением натуральной кожи и натурального меха, правило не распространяется на натуральную овчину и кроличий мех;

-

широкий ассортимент детской обуви, но сюда не входит водонепроницаемая обувь;

-

по НДС 10% перечень товаров содержит упоминания о детских кроватках и матрацах, но установлено ограничение по размерам таких предметов – матрацы не могут быть больше 1190 х 600 мм, а для кроватей пограничными параметрами являются 1200 х 600 мм;

-

коляски;

-

в льготную категорию относят школьные тетради;

-

игрушки;

-

пластилин и другие материалы для лепки;

-

школьные канцтовары в ассортименте – дневники, пеналы, школьные счеты, счетные палочки, цифры и буквы, альбомы для рисования, чертежные материалы из бумаги, папки и обложки;

-

подгузники и детские пеленки, изготовленные из бумаги, бумажного сырья, имеющие в своем составе целлюлозную вату.

В списке значатся и детское постельное белье, одеяла (речь идет об одеялах в пределах 118 см по длине и ширине). По постельному белью учитывается состав ткани и размер каждого элемента – пододеяльник не может быть больше, чем 125 х 70 см, максимальный размер простыней органичен параметрами 117 х 100 см, для наволочек пределом является 40 х 40 см. Не попадают в перечень любые изделия из натуральной кожи или натурального меха – в этом аспекте исключение было сделано только для овчины и кроличьего меха, из них могут быть сделаны варежки, верхняя одежда, головные уборы.

Список товаров, по которым налогоплательщик может платить НДС в пониженном размере в 2019 году, был откорректирован положениями правительственного Постановления от 06.12.2018 г. № 1487. Изменения коснулись перечня ввозимых в Россию товаров, в частности:

-

из группы облагаемых по ставке 10% убрали племенной скот и племенную домашнюю птицу;

-

расширен список попадающих под 10-типроцентный тариф животных масел – до этого учитывались только жиры и масла, предназначенные для использования в пищевых целях, теперь упоминание о целевом назначении убрали, аналогичные корректировки появились в отношении растительного масла;

-

в группе вареных кормов для животных появились кормовые смеси для декоративных грызунов и рептилий;

-

уточнен порядок налогообложения мороженого.

Новым Постановлением было точно обозначено, когда применяется ставка НДС 10 процентов (перечень товаров для детей при ввозе продукции в РФ). Так по ряду позиций в трикотажных изделиях появилась оговорка об изделиях, аналогичных перечисленным. По чулочно-носочной продукции учитывается теперь не только длина стопы, но и пол ребенка, его рост. Законодателями было расшифровано понятие прочих трикотажных изделий – к ним относятся перчатки, рукавицы, митенки и варежки, произведенные ручной или машинной вязкой, которые не покрыты пластмассовыми или резиновыми элементами. По детским воротникам убрали уточнение о наличии в них искусственного меха или каракуля. Под льготное налогообложение по новым правилам попадают и кровати-манежи. Дополнительно описали состав игрушек, попадающих в перечень товаров 10% НДС 2019 года, по постельному белью, кроваткам, матрацам уточнили размеры – теперь под действие льготного тарифа попадают и те изделия, которые обладают пограничными параметрами.

Как избежать подвохов

Бывают случаи, когда работающие по 10% ставке НДС компании подвергаются доначислению налога после проведенного ряда проверок. Основанием доначисления в этом случае может являться отсутствие доказательства правомерности использования 10% ставки. В такой ситуации выиграть дело в суде практически на грани фантастики. Причиной тому является невнимательное отношение к выбору организации, у которой приобретается продукция.

Многие недобросовестные фирмы подделывают сертификаты, предоставляя товар компаниям-закупщикам. И казалось бы, импортеры ничего не нарушают, продукция имеет сертификат и соответствует коду, позволяющему снизить процент налога, но если во время проверки налоговой будет выявлено, что данный сертификат не является действительным, а выдавшая его фирма фиктивная, то избежать отказа в применении пониженной ставки НДС вряд ли удастся.

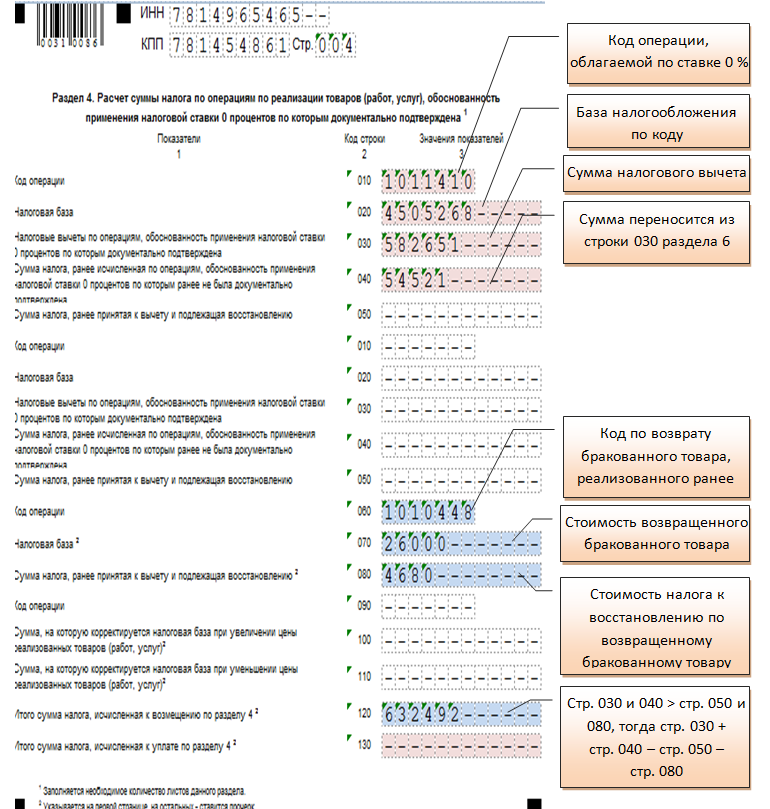

НДС по нулевой ставке

Ставка 0% применяется при расчёте облагаемой суммы для товаров, которые подлежат вывозу за пределы таможенной территории РФ (п.1 ст.164 НК). Разумеется, применение такого размера ставки налога на добавленную стоимость плательщики также должны обосновать. Для этого им предоставляется срок 180 календарных дней.

В налоговый орган по месту регистрации необходимо предоставить пакет документов, который включает копии:

- договоров с контрагентами;

- документов, на основании которых осуществляется отпуск, транспортировка и сопровождение товаров;

- таможенных деклараций.

Если плательщики не имеют возможности предоставления сопроводительных документов на товары в бумажном виде, закон предоставляет им право осуществить данную процедуру в электронном виде. Такое разрешение субъекты предпринимательства получили после принятия закона от 29.12.2014 г. №452-ФЗ, которым были внесены изменения в 165-ю статью Налогового кодекса.

В случае электронного подтверждения происхождения товаров плательщикам необходимо заполнять раздел 4 декларации по налогу на добавленную стоимость. Несоблюдение сроков подтверждения нулевой ставки вынуждает субъекты предпринимательской деятельности уплачивать налог по ставке 10 или 20 %, в зависимости от вида декларируемых товаров. В этом случае в декларации по НДС заполняется шестой раздел.

Ставка 10 процентов в 2019 году

Ставка НДС 10% применяется при ввозе в РФ и реализации на ее территории ограниченного круга социально значимых товаров. Их перечень установлен п. 2 ст. 164 НК РФ. А в перечнях, утвержденных Правительством РФ, содержатся конкретные наименования товаров и коды их видов.

Если по вашему товару наименование и код совпадают с указанным в перечне, то применяется ставка 10% (Письмо Минфина России от 03.04.2018 № 03-07-07/21499). Поэтому, прежде чем применить эту ставку, убедитесь, находится ли реализуемая продукция в данных перечнях.

Также до 31 декабря 2020 г. включительно ставка НДС 10% применяется также при реализации услуг по внутренним воздушным перевозкам пассажиров и багажа (кроме услуг, указанных в пп. 4.1, 4.2 п. 1 ст. 164 НК РФ).

Необходимые документы для подтверждения и их заполнение

Суть процесса исчисления НДС – подтверждение соответствия реализуемой продукции требованиям, которые предъявляет Налоговый кодекс, в данном случае – доказательства, что товар подходит под ставку НДС в 10%.

Примечательно, что Статья 164 Налогового кодекса не дает четкого предписания и инструкций подачи документов для подтверждения права пониженной ставки. На сегодняшний день фискальные службы проводят данную процедуру на основании предоставленных Сертификатов продукции и заполненной Декларации о соответствии товара, ссылаясь на закон «О техническом регулировании» (ФЗ №184-ФЗ от 27 декабря 2002 года).

В Декларацию о соответствии, которую компания-налогоплательщик предоставляет в налоговые службы в указанные сроки, следует внести всю информацию о товаре, отметив также и присвоенный ему код ОКП. Развернутая информация о реализуемой продукции в декларации налогоплательщика – главное доказательство права применения ставки НДС в 10%.

Таким образом, для использования сниженной процентной ставки НДС в 10%, налогоплательщик должен иметь документально зафиксированное подтверждение соответствия кода реализуемой или импортируемой продовольственной продукции данным, определенным законодательством в Общероссийском классификаторе продукции (для отечественных товаров), и Товарной номенклатуре ВЭД (для импортных товаров).

Данное подтверждение должно содержаться в сертификатах, регистрационных свидетельствах, национальных или отраслевых стандартах и прочей технической документации.

Продукты, освобождённые от уплаты НДС

Кроме, собственно, применения числовых ставок, в Налоговом кодексе предусмотрено полное освобождение от уплаты налога на добавленную стоимость в отношении продуктов питания. Это возможно в случае, когда производство и реализация продуктов питания осуществляется в столовых, которые находятся на территории медицинских или образовательных учреждений (п.п.5 п.2 ст.149).

В качестве документа подтверждающего принадлежность учреждения к указанной выше категории, необходимо предоставить в налоговый орган лицензию на право оказания соответствующего вида (медицина или образование) услуг. Министерство финансов РФ своим письмом от 03.12.2014 № 03-07-15/61906 подтвердил обязательность данной процедуры для учреждений медицины и образования.

Для подтверждения совершения операций, освобождённых от обложения налогом на добавленную стоимость, плательщикам необходимо заполнить раздел 7 декларации. В нём по коду 1010232 отображается стоимость товаров (продуктов питания), которые освобождены от НДС. Нет необходимости уплачивать налог, если плательщик находится на специальном режиме НДС по реализации продуктов питания (п.2 ст.346.11).

Исключение составляют два случая:

- ввоз продуктов на таможенную территорию РФ;

- выполнение субъектом, находящимся на упрощённой системе налогообложения, функций налогового агента.

Также освобождаются от уплаты в бюджет налога на добавленную стоимость субъекты предпринимательства, уплачивающие единый налог на вменённый доход. Согласно п.4 ст.346.26 плательщик, выполняющий условия, оговоренные подпунктами 6-9 п.2 ст.346.26, получает такое право, не учитывая общие условия специального режима упрощённой системы налогообложения.

Субъекты предпринимательства РФ, которые производят и реализуют продукты питания, имеют право в соответствии с законодательством применять все виды ставок налога на добавленную стоимость, включая полное освобождение. На выбор ставки, прежде всего, оказывают влияние специфика хозяйственной деятельности предприятия и виды декларируемой продукции. Главным условием получения права на применение пониженной ставки налога остаётся обязательство документального подтверждения всех действий.

НДС по ставке 10% и 20%

Кодексом (п.п.1 п.2 ст.164) установлено, что по ставке 10% облагаются при реализации следующие виды продукции:

- крупный рогатый скот и птица (по живому весу);

- мясопродукты, без учёта деликатесов;

- молочные продукты, мороженое;

- яйца;

- растительное масло, маргарин, специальные (кулинарные и кондитерские) жиры;

- сахар, соль, зерно и комбикорма, мука и крупы;

- хлебобулочные изделия (в том числе, сдоба, сухари и баранки) и макароны;

- живая рыба (без учёта ценных пород) и морепродукты;

- детское питание;

- овощи, в том числе, картофель.

Чтобы подтвердить принадлежность товаров к данной категории, нужно соблюдение двух условий:

- Наличие наименования в классификаторе ОКПД2 (для товаров отечественного производства) или номенклатуре ТН ВЭД (для импорта).

- Наличие документа, удостоверяющего соответствие техническим требованиям и регламентам (сертификата или декларации соответствия).

База налогообложения и сумма налога с применением ставки НДС 10% отражаются в графа 3 и 5 строки 020 декларации. Основание – приказ ФНС России от 29.10.2014 № ММВ-7-3/558@.

Для продуктов питания, не указанных в п.2 ст.164, в соответствии со следующим, третьим пунктом, применяется ставка НДС 20%. Если плательщик не в состоянии обосновать применение 10-процентной ставки, товар также облагается налогом с удвоением. База налогообложения и сумма налога включаются в графы 3 и 5 строки 010 декларации.

Перечень товаров по ставке 10% в 2019 году

Ставка НДС 10% применяется при реализации следующих категорий товаров (п. 2 ст. 164 НК РФ):

- продовольственные товары, которые перечислены в пп. 1 п. 2 ст. 164 НК РФ, например мясо, молоко, яйцо, рыба, крупы, макаронные изделия, овощи, продукты детского и диабетического питания;

- товары для детей, перечисленные в пп. 2 п. 2 ст. 164 НК РФ. К ним относятся в том числе детская одежда и обувь, детские кровати и матрацы, игрушки;

- периодические печатные издания и книги, которые связаны с образованием, наукой и культурой. К периодическим печатным изданиям относятся любые издания с постоянным названием и текущим номером, которые выходят раз в год или чаще (газеты, журналы, альманахи, бюллетени и т.д.) (пп. 3 п. 2 ст. 164 НК РФ).

Для подтверждения ставки НДС 10% у вас должна быть справка, которую выдает Роспечать (п. 2Примечаний к Перечню видов периодических печатных изданий и книжной продукции, утвержденному Постановлением Правительства РФ от 23.01.2003 N 41).

Ставка НДС 10% не применяется при реализации периодических печатных изданий и книг эротического или рекламного характера, когда рекламы более 45% от всего объема одного номера (пп. 3 п. 2 ст. 164 НК РФ); - перечень медицинских товаров, которые облагаются НДС по ставке 10%, указан в пп. 4 п. 2 ст. 164 НК РФ. Это товары как отечественного, так и зарубежного производства:

– лекарственные средства (в том числе лекарственные препараты, которые изготовили аптечные организации);

– медицинские изделия (кроме освобождаемых от НДС).

НДС 10 процентов: перечень товаров

Важно понимать, что предприниматель или компания не всегда сможет получить снижение налога, потому как ставка 10 по НДС применяется в отношении определенных групп товаров, которые полностью описаны в ст.164 НК РФ. Рассмотрим перечень. Первой группой считаются продукты питания:

Первой группой считаются продукты питания:

- мясо, в том числе и птица;

- сахар, растительное масло, молоко;

- макаронные, хлебобулочные изделия, крупы, мука;

- овощи;

- детское, диетическое питание;

- морепродукты, изделия из рыбы;

- с 2013 года список обновили, в него добавили жиры и заменители.

В такую группу не могут войти различного вида деликатесы. Например, язык или дорогие виды рыбы.

Во вторую группу входят детские вещи:

- одежда из трикотажа, кроличьего меха, овчина, швейная продукция;

- обувь, исключая спортивную;

- нижнее белье, подгузники;

- матрацы, кровати, коляски, игрушки;

- школьные принадлежности.

Третьей группой считаются медикаментозные препараты:

- сюда входят все лекарства, продукты исследования, различные субстанции. В данном случае компания обязана иметь регистрационное удостоверение для каждого медикамента. Когда препарат изготавливается непосредственно в аптеке, его не регистрируют. Тогда нужно предъявлять рецепт или требование;

- также сюда относят медицинские изделия. Это могут быть бандажи, латексные товары, бинты и тому подобное.

Важно понимать, что при отсутствии регистрации такого рода изделий, применение заниженной ставки невозможно. К четвертой можно отнести печатную продукцию:

К четвертой можно отнести печатную продукцию:

- книги, научные журналы, периодика, культура. Сюда не входит продукция эротического содержания. Периодическим изданием считают печатную продукцию, которую выпускают не реже одного раза в год, имеющую определенный номер и название;

- также сюда входит издание рекламного характера.

Племенной скот: рогатый скот, овцы, козы, лошади и свиньи. Согласно законодательству этот вид облагается пониженной ставкой НДС 10 процентов только по 31 декабря 2017 года.

Как подтвердить ставку НДС 10%

Если предприниматель собирается переходить на пониженную ставку, то ему необходимо:

- сначала ознакомиться с полным перечнем товаров, которые для этого подходят;

- если продукция входит в перечень, то ее нужно обязательно зарегистрировать, особенно, если речь идет о медикаментах;

- после чего необходимо собрать полный пакет документов и предоставить его в налоговую службу.

Только после полной проверки, сверки необходимых кодов, налоговая разрешит пониженную ставку.

Надо понимать, что все товары не могут реализоваться по ставке НДС 10%. Перед тем, как применять ее, нужно тщательно прочитать ст.164 Налогового кодекса РФ. Тогда с дальнейшей работой не возникнет особой сложности.