Особенные случаи при осуществлении операций

Что делать, если допущена ошибка при выдаче счёта-фактуры? Если неточность не помешает действиям налоговых органов по обработке СФ, и вся запрашиваемая информация идентифицируется, то вносить изменения не нужно.

Внесение изменений в счёт-фактуру

Когда сведения в СФ недостоверны и требуют корректировки, то готовят корректировочный СФ или исправляют первоначально выпущенный СФ. Исправления в СФ вносятся путём формирования нового документа, в первой строке которого (порядковый номер и дата составления) указывается та же информация, что и в первоначальном документе, в строке (1а) записывается номер исправления и дата составления, далее заполняется достоверной информацией о поставляемом товаре.

Так как информация в документе изменялась, соответствующие корректировки вносят и в журналы регистрации (журнал учёта счетов-фактур, журнал продаж, журнал покупок) путём двойной записи, в первой строке изменённые данные счёта-фактуры записываются со знаком минус, в следующей строке — новые сведения с положительным знаком. Исправления датируют тем налоговым периодом, к которому относится первоначальный счёт-фактура. Чёткие инструкции на этот счёт прописаны в Постановлении Правительства № 1137 с изменениями от 19.08.2017.

Оформление счёта-фактуры при возврате товара

Если товар не был принят, то он возвращается, а продавец оформляет корректировочный счёт-фактуру. В ситуации, когда покупатель принял товар, а потом его вернул, то теперь уже бывший покупатель обязан составить СФ и передать его и возвращаемый товар бывшему продавцу.

Правила заполнения счетов фактур в 2020 году

Форма счёта-фактуры строго регламентирована. Бланк счёта-фактуры был введён Указом Президента РФ от 8.05.1996 г. № 685, статья 169 НК РФ, где описывался порядок его заполнения, содержания, требования учёта счетов-фактур. В декабре 2011 года Постановлением Правительства РФ № 1137 в бланк счёта-фактуры были внесены изменения: добавлены строка «Исправление», наименование и код валюты, в которой производятся расчёты, код единицы измерения по ОКЕИ и код страны происхождения товара.

Счёт-фактура заполняется продавцом для покупателя после заказа последним товара, или отгрузки товара покупателю (не позднее пяти дней со дня отгрузки), или при поступлении от покупателя авансового платежа, и содержит сведения о товаре и его стоимости. На основе выписанного документа производят оплату товара, другие расчёты, оформляют бухгалтерскую и налоговую отчётность.

Оформление в 2019 году в связи с изменением ставки НДС

Новая ставка НДС 20% (вместо 18%) применяется в отношении товаров (работ, услуг), отгруженных с 1 января 2019 (п. 4 ст.5 Федерального закона от 03.08.2018 № 303-ФЗ). Поэтому при выставлении корректировочных и исправленных счетов-фактур правило простое: в них нужно указать ставку НДС, действующую на момент отгрузки товаров (работ, услуг).

Соответственно при выставлении в 2019 году корректировочных счетов-фактур в случае изменения стоимости товаров (работ, услуг), отгруженных до 1 января 2019 года следует указывать ставку НДС 18%.

Исправления в счета-фактуры вносятся продавцом путем составления новых правильно заполненных экземпляров счетов-фактур. Поэтому, если в 2019 году продавцу придется исправлять счет-фактуру, выставленный до 1 января 2019 года, в исправленном счете-фактуре нужно будет указать правильную ставку НДС, действующую на момент отгрузки, т.е. 18%.

Изменение официальной формы УПД

Официальная форма может быть изменена. Компания вправе дополнить ее новыми строками или столбцами, для того чтобы отразить более детализированную информацию. При этом следует учесть, что при доработке официальной формы должны быть:

- сохранены все обязательные реквизиты. Для первичных документов набор таких реквизитов приведен в ст. 9 Закона от 06.12.2011 N 402-ФЗ . Для счетов-фактур перечень обязательных сведений указан в ст. 169 НК РФ.

- сохранена форма счета-фактуры. Это требование вытекает из п. 9 Приложения № 1 Постановления Правительства РФ N 1137.

При условии выполнения указанных требований изменение формы передаточного документа допустимо. Независимо от того, какую форму (официальную или доработанную) компания решит использовать для оформления своих операций, такое решение должно быть отражено в учетной политике, а сама форма утверждена руководителем.

Следующая

НДСТоварная накладная для ИП без НДС: образец заполнения, бланк

Наименование товаров, работ, услуг

Наименование товаров, работ, услугВ графе 1 укажите наименование товара или описание выполненных работ, оказанных услуг, имущественных прав. Такой порядок предусмотрен как для счетов-фактур, которые составляют при отгрузке или при получении аванса.

Об этом сказано в подпункте «а» пункта 2 приложения 1 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137.

Ситуация: можно в счете-фактуре прописать название товарного знака на иностранном языке? Такое наименование указано и в сертификате соответствия на продукцию

Да, можно. Главное – наименование товара указать именно на русском языке.

Это следует из пункта 9 Положения по бухгалтерскому учету и отчетности и подтверждено в письме ФНС России от 10 декабря 2004 г. № 03-1-08/2472/16 и статьи 6 Конвенции об охране промышленной собственности от 20 марта 1883 г.

Например, правильным будет заполнить графу 1 счета-фактуры так: «Спутниковый телефон PETR 1990». В таком случае все требования, касающиеся правильности заполнения счетов-фактур, будут соблюдены.

Ситуация: можно ли заполнить один счет-фактуру одновременно и на товар, и на услугу?

Да, можно. При этом услуги, работы и товары в счете-фактуре записывайте как самостоятельные позиции.

Ведь для разных групп: товаров, работ и услуг количественные и стоимостные показатели будут отличаться (письмо Минфина России от 24 мая 2006 г. № 03-04-10/07).

Кроме того, обязательно заполните строку 3 «Грузоотправитель и его адрес» и строку 4 «Грузополучатель и его адрес». Для услуг и работ в них ставят прочерки. Но, когда в счете-фактуре записан хоть один товар, заполнить их нужно обязательно – ставить в этих строках прочерки нельзя (подп. 3 п. 5 ст. 169 НК РФ, подп. «е» п. 1 приложения 1 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137).

Ситуация: нужно ли в графе 1 «Наименование товара (описание выполненных работ, оказанных услуг), имущественного права» счета-фактуры расшифровывать состав строительно-монтажных работ, выполненных по договору строительного подряда?

Если краткое наименование работ позволит проверяющим правильно их идентифицировать, то подробное описание не требуется. Рядом с кратким наименованием достаточно указать реквизиты договора или иного документа, по которому можно определить состав работ.

Описание выполненных работ является обязательным реквизитом счета-фактуры (подп. 5 п. 5 ст. 169 НК РФ). Однако данная норма не предусматривает обязанности приводить полную расшифровку выполненных работ. Кроме того, если счет-фактура содержит какие-либо неточности, которые не препятствуют идентификации наименования работ, отказать в вычете по такому счету-фактуре налоговые инспекции не вправе. Подтверждает такую позицию письмо Минфина России от 10 мая 2011 г. № 03-07-09/10.

Чтобы налоговая инспекция могла получить информацию о том, какие именно работы были выполнены, в графе 1 рядом с кратким наименованием укажите реквизиты соответствующего договора подряда. Кроме того, получить подробную расшифровку выполненных работ инспекторы могут из сметы, акта по форме № КС-2 и справки о стоимости выполненных работ по форме № КС-3. Правомерность такого подхода подтверждает арбитражная практика (постановления ФАС Московского округа от 19 июля 2012 г. № А41-34328/11, от 6 февраля 2012 г. № А40-46403/11-91-198, Поволжского округа от 1 декабря 2011 г. № А65-4112/2011, Западно-Сибирского округа от 17 октября 2011 г. № А45-25079/2009).

Если же в графе 1 указать только краткое наименование без ссылки на соответствующий договор, скорее всего, инспекторы откажут в вычете. Ведь в данном случае они не смогут определить, какие работы были выполнены.

НДС и счет-фактура

При оплате сделки продавцом начисляется налог на добавленную стоимость. Именно документ, который мы рассматриваем (счет-фактура), как подтверждение уплаты НДС регистрируется покупателем в специальной книге. На основании этого документа он заполняет соответствующие показатели в декларации по НДС. По закону, покупатель имеет право на налоговый вычет по этой статье налогообложения (ст. 169 НК РФ), если все оформлено правильно и корректно.

Есть ситуации, когда НДС не начисляется, например, для предпринимателей, работающих по системе УСН. Но часто покупатель, несмотря на это обстоятельство, просит выставить ему счет-фактуру, пусть даже без НДС. Это не обязанность продавца, но иногда стоит все же пойти навстречу просьбе покупателя и оформить счет-фактуру, только указать в документе, что она без налога на добавленную стоимость, не заполняя соответствующую строчку бланка.

ВАЖНО! Если вы не являетесь плательщиком НДС, не стоит указывать в счете-фактуре вместо отметки «Без НДС» ставку в 0%. Даже нулевой процент показывает реальную ставку, на которую вы в таком случае не имеете права

Указание несоответствующей реальности ставки может создать много проблем получателю документа, начиная со штрафа и заканчивая начислением стандартной 18% ставки.

Когда в 2019 году выставлять корректировочные счета-фактуры

Когда меняется стоимость отгруженных товаров, выполненных работ, оказанных услуг или переданных имущественных прав, продавцы оформляют корректировочные или единые корректировочные счета-фактуры. Вызвать изменение стоимости может увеличение или снижение цены, количества или объема поставляемых ценностей.

Приведем примеры некоторых ситуаций, когда в 2019 году продавец обязан оформить корректировочный (единый корректировочный) счет-фактуру:

- покупателям предоставлены скидки;

- в процессе приемки покупатель выявил недостачу или несоответствие по качеству товаров, работ, услуг или имущественных прав и продавец признал эту претензию;

- покупатель частично возвращает товары, не принятые к учету;

- покупатель обнаружил некачественные товары, которые он успел принять на учет, но продавцу их не возвращает, а утилизирует собственными силами, о чем стороны отдельно договорились;

- покупатель, который не платит НДС, частично возвращает товар;

- покупателю отгружены товары по предварительным ценам, а впоследствии они были пересмотрены с учетом цен, по которым эта продукция была реализована потребителям;

- стоимость товаров или услуг изменена по решению суда.

Как выглядит образец заполнения счета-фактуры в 2018 году?

Сайт-помощник по составлению различных договоров. Шаблоны и бланки. Всё готово, от вас — вставить в редакторе свои данные и распечатать. Если у вас есть шаблон, который бы вы хотели разместить здесь, воспользуйтесь обратной связью. Специфика оформления счетов-фактур по услугам заключается в том, что часть этих реквизитов либо не заполняется вообще, либо допускает некоторые отступления от общих правил, т.

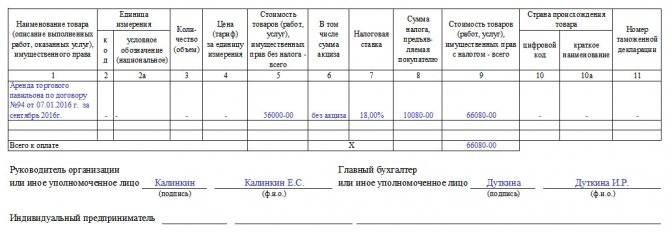

Графы 10, 10а, 11 заполняются только при продаже импортных товаров. При продаже импортированных товаров в этих графах указывается цифровой код и краткое наименование страны происхождения товаров по ОКСМ и номер таможенной декларации, по которой отгруженные товары ввезены на территорию РФ. Если организация перепродает импортные товары, то в этих графах указываются сведения из счета-фактуры поставщика. В целях соответствия сведений, указанных в счете-фактуре и первичном документе (товарной накладной), составленном при отгрузке товаров, заполнить строку 3 счета-фактуры можно на основании аналогичного показателя товарной накладной.

В том случае, если покупатель лично забирал товар со склада, то при отпуске (передаче) товара в «Журнале отпуска товара» должна стоять подпись получателя (это свидетельствует о том, что товар им получен).

Счет-фактура на услуги — образец заполнения для 2019 года представлен в нашей статье – является объектом пристального внимания контролеров, а соответственно, и многих плательщиков НДС, осуществляющих деятельность такого рода. Рассмотрим, в чем особенности оформления этого документа по услугам.

В графах 7, 8 указывается налоговая ставка (0%, 10%, 18%, 10/110, 18/118, «без НДС») и предъявляемая покупателю сумма НДС. Сумму НДС надо указывать в рублях и копейках — округлять ее нельзя.

Таможенная декларация

Это документ или письменное заявление, в котором содержится информация о товаре, перемещаемом через государственную границу, таможенном режиме. Оформление такого документа должно быть в соответствии с правилами, установленными тем или иным государством.

Это документ или письменное заявление, в котором содержится информация о товаре, перемещаемом через государственную границу, таможенном режиме. Оформление такого документа должно быть в соответствии с правилами, установленными тем или иным государством.

Таможенная декларация служит доказательством, что экспортно-импортная операция разрешается таможенными органами, а не просто подтверждает сведения о товаре, но и служит доказательством того Таможня ставит свои отметки, которые говорят о том, что перемещение товара законно.

Помимо перечисленных функций таможенная декларация выполняет еще одну – является источником информации для таможенной статистики.

С другими нюансами, связанными со счетами-фактурами, вы можете ознакомиться из статей на нашем портале. Читайте о том, в каких случаях необходим счет-фактура без НДС, как провести документ, пришедший с опозданием, а также о том, ставится ли на нем печать.

Кто составляет

Счет-фактуру выставляет продавец (подрядчик, исполнитель) покупателю или заказчику. Составление этой формы обязательно для субъектов хозяйствующей деятельности, осуществляющих реализацию товаров, выполнение работ или оказание услуг.

Для чего нужна счет-фактура, уже сказано (повторим кратко: она подтверждает выставление и уплату НДС), соответственно, заполнение такого бланка нужно:

- индивидуальным предпринимателям и предприятиям, находящимся на общей системе налогообложения (если только их услуги не подпадают под исключения, установленные п. 2 ст. 149 НК РФ);

- ИП и компаниям, которые частично работают на ОСН (по соответствующим видам деятельности), также совмещая ее с ЕНВД.

Налогоплательщики, выбравшие в качестве системы налогообложения ЕНВД, УСН, патентную систему, от уплаты НДС освобождены, за исключением некоторых случаев.

Зачем нужна счет-фактура, если компаниям и ИП не обязательно уплачивать НДС? Это может потребоваться в случае, если производится коммерческое взаимодействие с организациями и ИП, являющимися плательщиками НДС. Кроме того, стороны могут решить применять счет-фактуру по собственной инициативе.

Правила выписки счетов-фактур в электронной форме с 2020 года (проект)

Графа 15 «№ Декларации на товары, заявления о ввозе товаров и уплате косвенных налогов, СТ-1 или СТ-KZ» и графа 16 «Номер товарной позиции из Декларации на товары или заявления о ввозе товаров и уплате косвенных налогов» станут обязательныит для заполнения не только по товарам, ввезенным в РК, которые включены в Перечень изъятий – но и по ввезенным товарам, которые не включены в Перечень изъятий.

62. В графе 16 «Номер товарной позиции из Декларации на товары или заявления о ввозе товаров и уплате косвенных налогов» указывается порядковый номер товара, отраженный в графе 32 декларации на товары, или порядковый номер товара, отраженный в графе 1 заявления о ввозе товаров и уплате косвенных налогов.

Что меняется с 1 июля 2017 года

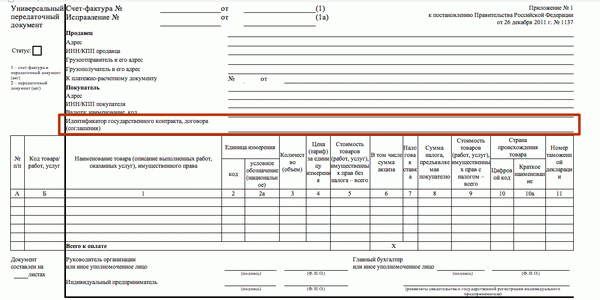

С 1 июля 2017 года надо применять новую форму счета-фактуры. Обновленный бланк дополнен новой строкой, в которой продавцы записывают идентификатор государственного контракта (Постановление Правительства РФ от 25.05.2017 № 625). Более того, обмениваться электронными счетами-фактурами теперь можно только по формату, утвержденному Приказом от 24.03.2016 № ММВ-7-15/155. Подробно мы сообщали об этом в статье «Счет-фактура с 1 июля 2017 года: форма и формат».

Налоговые инспекторы с 1 июля 2017 года не примут счета-фактуры по старой форме и в прежнем формате. Принимайте от контрагентов только новые документы, чтобы не лишиться вычетов по НДС. Также см. «НДС с 1 июля 2017 года: что изменилось».

Организации, которые работают с электронными счетами-фактурами, могут объединить все документы по отгрузке в один универсальный передаточный документ (УПД). Это удобно – можно не только обмениваться электронными УПД с партнерами, но и передавать их в ИФНС. Однако, учитывая, что форма счета-фактуры с 1 июля обновилась, нужно скорректировать и бланк универсального передаточного документа.

Несмотря на утверждение новой формы счета-фактуры (новая графа 8), относительно формы УПД никаких изменений с 1 июля 2017 года не утверждено. ФНС, по всей видимости, еще не успела разработать новую форму бланка УПД. Поэтому для наших читателей мы подготовили бланк нового универсального передаточного документа, который дополнили необходимым реквизитом об идентификаторе государственного контракта. Его (идентификатор) нужно указывать организациям, которые продают товары или выполняют работы по госзаказам и при условии, что такой номер присвоен.

Скачать новую форму УПД для применения с 1 июля 2017 года.

C 1 июля 2017 года выставляйте электронные счета-фактуры только по формату из Приказа № ММВ-7-15/155. Он позволяет выставлять отдельно счет-фактуру или универсальный передаточный документ.

Образец заполнения счета-фактуры

Оформление стандартного счета–фактуры – не самая сложная процедура, тем не менее, у начинающих специалистов она может вызвать некоторые вопросы.

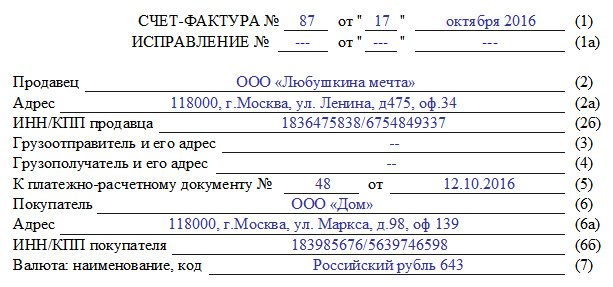

- В начале документа пишется номер счета фактуры и дата его заполнения.

Номер счета может быть любым, главное условие, чтобы он шел по возрастающей линии к предыдущим. При этом, в тех случаях, когда по каким-либо обстоятельствам последовательность нумерации нарушается (к примеру за счетами-фактурами 21, 22, 23 следует 8), это не грозит ровно никакими санкциями со стороны контролирующих органов и налоговых структур. Что касается даты, то счет-фактура должна быть сделана либо непосредственно день в день с поставкой товарно-материальных ценностей или оказанием услуг или же в пятидневный период после этого.

Далее указываются реквизиты фирмы, которая является поставщиком товаров или услуг: пишется ее полное название, юридический адрес (с почтовым индексом), ИНН, КПП (все эти сведения должны соответствовать учредительным бумагам предприятия).

Затем включается информация о грузоотправителе и грузополучателе.

Эти строки следует заполнять только тогда, когда речь идет о реализации товарно-материальных ценностей (т.е. при оказании услуг или выполнении работ в них нужно поставить прочерк). Когда речь именно о купле-продаже, то если грузоотправителем является продавец товара, то можно либо продублировать адрес полностью, либо коротко обозначить это двумя словами «тот же». А вот адрес грузополучателя указать нужно обязательно и полностью, включая индекс, номер офиса или склада и номер телефона.

Далее указывается ссылка на платежно-расчетный документ (его номер и дату) и вносятся сведения о покупателе: все аналогично тому, как заполнялись строки о продавце.

После этого вносятся данные о валюте, которая используется при денежных расчетах между сторонами по договору (письменно и в виде кода по Общероссийскому классификатору валют (ОКВ)).

Рубль кодируется цифрами 643.

Следующая часть документа содержит в себе таблицу, в которую включены основные показатели сделки.

- В первый столбец вписывается название объекта договора (так, как значится в самом договоре).

- Во второй, при необходимости, код продукции по Общероссийскому классификатору единиц измерения (ОКЕИ), условное обозначение (штуки, литры, килограммы и т.д.).

- В столбце под номером три указывается общее количество или объем товаров/услуг/работ, затем цена за единицу измерения.

- Столбцы от пятого до девятого являются обязательными к заполнению: сюда вносится стоимость с налогом и без него, размер налога (который, как известно, бывает 0%, 10%, 18%), а также окончательная цена с налогом. Компании, работающие без НДС, могут именно так и отметить в нужной ячейке.

- Десятый и одиннадцатый столбики предназначены для зарубежных товаров. В 10 и 10а включаются сведения о том государстве, которое является родиной происхождения товара (в виде кода по ОКСМ) и короткого словесного обозначения), в последний столбец вносится номер таможенной декларации, если таковая имеет место быть.

В завершение счет фактуру подписывает руководитель фирмы (директор или генеральный директор), а также главный бухгалтер. Если это одно и то же ли лицо, подпись следует продублировать.

почему куб удобнее

Удобное выставление счетов онлайн

Контроль задолженности по каждому покупателю

Управленческая отчетность

Упорядоченное хранение всех ваших документов

Скидка 20% на бухгалтерское обслуживание от вашего бухгалтера

Хватит тратить время на заполнение шаблонов и бланков

Сервис КУБ помогает выставлять счета за 20 секунд и готовить другие документы без единой ошибки, за счет полной автоматизации заполнения шаблонов.

КУБ – новый стандарт выставления и отправки счетов покупателям.

Начать использовать КУБ прямо сейчас 14 дней БЕСПЛАТНЫЙ ДОСТУП

Нужна помощь по выставлению счета или консультация?

Получите помощь экспертов бухгалтеров по выставлению счета

+7

Основные ошибки в составлении счета-фактуры

Все возможные неточности и ошибки в документе можно разделить на два вида: незначительные, которые не влияют на размер вычета по НДС, и значительные, при наличии которых налоговики не примут документ-подтверждение.

Ошибки, при которых налоговики не примут счет-фактуру:

- Неверная информация о покупателе или продавце, не позволяющая идентифицировать субъект. Помарки не вызовут вопросов. Но если ИНН и наименование указаны неверно, например, в ИНН лишняя цифра, то такую бумагу не примут.

- Сведения, не позволяющие определить, какая продукция реализована или приобретена. К ошибкам такого вида налоговики относятся с особым сомнением. Опечатки и сокращения допустимы. Не принимаются документы, в которых указан другой товар. Например, организация заключила договор на поставку футбольных мячей, а в счете-фактуре указала баскетбольные.

- Невозможно определить сумму продукции или предоплаты. Часто допускают ошибки в указании валюты, в которой производятся расчеты между организациями, или определении ее кода. Арифметические ошибки в общем расчете стоимости тоже недопустимы.

- Ошибки в определении ставки и суммы налога. Такие неточности возникают при неверном указании процентной ставки к конкретному виду товара. Например, продукция, облагаемая нулевой ставкой, в счете-фактуре указана под ставкой в 10 %. Соответственно, и сумма НДС будет рассчитана в документе неверно.

Чтобы исправить ошибки, сформируйте новый документ — корректировочный счет-фактуру.

Заполнение нового УПД в 2020 году — бланк образец

- В таблицу со сведениями о товаре был добавлен столбец, где продавец обязан указывать код товарной номенклатуры ВЭД ЕАЭС. Это актуально для внешнеторговых сделок с организациями, созданными в государствах-резидентах ЕАЭС.

- Также были даны разъяснения относительно информации, вписываемой в графу 11 УПД. Уточнено, что продавец должен вносить регистрационный номер таможенной декларации. До этого некоторые специалисты указывали номер разрешения на помещения товаров под таможенную процедуру.

- Также в поле для подписи индивидуального предпринимателя добавили приписку об ином уполномоченном лице. Теперь бланк сможет оформлять гражданин или организация, имеющий соответствующую доверенность.