Кто должен платить страховые взносы

Порядок начисления и оплаты обязательных страховых взносов вызывает множество споров. Предприниматели, не ведущие деятельность или не получающие от нее прибыль, считают, что оплата обязательных страховых взносов в таких ситуациях не обоснована. Государство же исходит из того, что человек, который продолжает числиться в государственном реестре ИП, несмотря на отсутствие деятельности или прибыли от нее, имеет на то свои причины. Условно говоря, никто не мешает ему, в связи с отсутствием доходов, прекратить предпринимательскую деятельность, сняться с регистрационного учета, а при необходимости пройти регистрацию снова.

Рекомендуем: Регистрация ИП онлайн

Судебные инстанции, в том числе высшие, всегда указывают, что обязанность по уплате страховых взносов возникает у ИП с момента приобретения им такого статуса и не связана с фактическим осуществлением деятельности и получением доходов.

Учет основных средств в бухгалтерских и налоговых регистрах

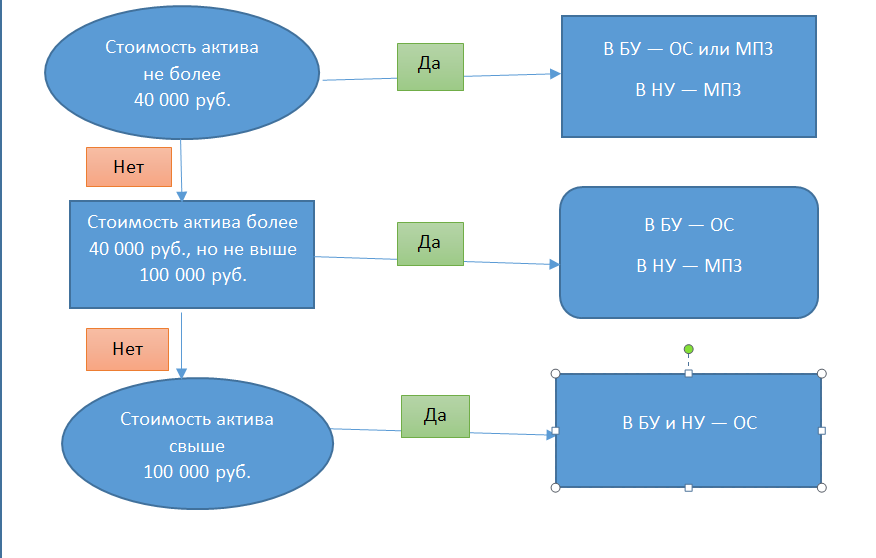

Итак, до 2016 года в обоих видах учета порог стоимости принятия ОС был един: все, что стоило 40 000 руб. и меньше, учитывалось в составе малоценного имущества. Теперь порядок немного другой. Наглядно это видно на схеме:

Таким образом, в налоговом учете появляются временные разницы при приобретении ОС стоимостью более 40 000 руб., но не выше 100 000 руб.

Компания ООО «Техника» в мае 2019 года купила моющий пылесос стоимостью 80 000 руб. без НДС. Стоимость консультационных услуг, оказанных компании по приобретению данного оборудования, составила 4 000 руб. без НДС. Объект введен в эксплуатацию приказом директора с 01.06.2019. При расчете амортизации используется линейный метод.

В июне 2019 года бухгалтер в учете сделал такие проводки:

- Дт 08 Кт 60 — 80 000 руб. (получено оборудование от поставщика);

- Дт 08 Кт 60 — 4 000 руб. (учтены консультационные услуги в стоимости объекта);

- Дт 01 Кт 08 — 84 000 руб. (моющий пылесос принят к учету в качестве ОС).

В налоговом учете все расходы списаны единовременно. Посмотрим, как бухгалтер будет отражать появившиеся разницы.

Срок полезного использования— 60 месяцев, ежемесячная сумма амортизации составит 1400 руб. (84 000 / 60).

Порядок начисления амортизации в БУ подробно описан здесь.

После ввода ОС в эксплуатацию бухгалтер сформирует проводку в бухучете:

Дт 68 Кт 77 —16 800 руб. (84 000 × 20%) (отражено отложенное налоговое обязательство ).

Начиная с июня в течение срока полезного использования в учете ежемесячно будет появляться проводка по амортизации:

Дт 25 Кт 02 — 1400 руб. (начислена амортизация).

При этом в налоговом учете возникает вычитаемая временная разница в размере 1400 руб. и ежемесячно формируется проводка:

Дт 77 Кт 68—280 руб. (1400 × 20%) (погашено ОНО).

Таким образом, в течение 60 месяцев ОНО будет полностью погашено.

Проводки по учету основных средств можно найти в этом материале.

ВАЖНО! Временных налоговых разниц можно избежать. Согласно подп

3 п. 1 ст. 254 НК РФ налогоплательщику разрешено самостоятельно выбрать способ списания стоимости имущества, не относящегося к ОС, с учетом срока его полезного использования либо других экономических показателей. Таким образом, если вы добавите в вашу налоговую учетную политику растянутый по времени порядок признания расходов по ОС стоимостью более 40 000 руб., но не выше 100 000 руб., вы избавитесь от возможных ОНО и временных разниц в учете.

Платить за стр.взн. за июнь при превышении выплат

Ст. 431 НК 1. В течение расчетного периода по итогам каждого календарного месяца плательщики производят исчисление и уплату страховых взносов исходя из базы для исчисления страховых взносов с начала расчетного периода до окончания соответствующего календарного месяца и тарифов страховых взносов за вычетом сумм страховых взносов, исчисленных с начала расчетного периода по предшествующий календарный месяц включительно.

Т.е. расчет взносов производим нарастающим порядком.

2. Сумма страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством уменьшается плательщиками страховых взносов на сумму произведенных ими «расходов» на выплату страхового обеспечения по указанному виду обязательного социального страхования в соответствии с законодательством Российской Федерации.

. и зачет производить можно

Но вот п. 9 мне не понятен 9. Если по итогам расчетного (отчетного) периода сумма произведенных плательщиком расходов на выплату страхового обеспечения на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (за вычетом средств, выделенных страхователю территориальным органом Фонда социального страхования Российской Федерации в расчетном (отчетном) периоде на выплату страхового обеспечения) превышает общую сумму исчисленных страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, полученная разница подлежит зачету налоговым органом в счет предстоящих платежей по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством на основании полученного от территориального органа Фонда социального страхования Российской Федерации подтверждения заявленных плательщиком расходов на выплату страхового обеспечения за соответствующий расчетный (отчетный) период или возмещению территориальными органами Фонда социального страхования Российской Федерации в соответствии с порядком, установленным Федеральным «законом» от 29 декабря 2006 года N 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством».

Расчетный период — год, Отчетный — квартал. Получается, что если по итогам квартала появился перерасход, то для его зачета в следующем квартале надо получать подтверждение в ФСС?

За июнь можно не платить, как быть в июле — не знаю.

В извещении написано: «Оплатить до 25-го числа». Включительно или нет?

На извещениях пишут, до какого числа их нужно оплатить, чтобы избежать пени. Включая это число или нет?

Нет, не включая 25 число. Заплатить надо 24 числа- крайний срок. Потому что написано до 25 числа, а не по 25 число. До 25-го означает 24 число.

Не знаю, какое у вас извещение, но если вы про этот месяц, то сегодня уже 24 число и вы просрочили оплату, если не заплатили.

Подумайте- сейчас есть возможность платить через интернет. Может быть по вашему извещению можно заплатить прямо сейчас по интернету? С вебмани, с карты сбербанка, если подключен мобильный банк.

Возьмём для примера платёжные документы ЖКХ

Их могут называть «извещения», «платёжки», «квитанции» и так далее, которые мы получаем, расшифровываем и обращаем внимание на строку «Оплатить до. «

Например:

- Оплатить до 25 декабря (или «до 30 января», «до 28 августа»).

- Необходимо произвести оплату до 25 февраля (или «до 29 марта», «до 15 апреля»).

- Срок оплаты до 25 июня.

- Оплата в кассах (название) до 25 июля.

Месяц может указываться, как правило, расчётный или следующий за расчётным.

По всем нормам языка, «оплатить до 25» — это означает, что можно платить 24, 23, 22 и так далее, но НЕ 25-го. Не включительно. И это, естественно, независимо от того, за что мы платим — делаем взнос на капитальный ремонт, оплачиваем домофон, оплачиваем услуги электроснабжения («свет»), платим за газ или производим расчёт с управляющей компанией.

Расчет страховых взносов ИП за себя

Индивидуальный предприниматель обязан вносить страховые взносы за себя всё то время, пока он имеет статус субъекта предпринимательской деятельности, за исключением льготных периодов по их неуплате.

Статья 430 НК РФ дает возможность индивидуальным предпринимателям не уплачивать страховые взносы на обязательное пенсионное и медицинское страхование, если они временно не ведут деятельность в случаях:

- прохождения военной службы по призыву, ухода за ребенком до полутора лет, ребенком-инвалидом, инвалидом 1-ой группы, пожилыми людьми старше 80 лет;

- проживания с супругом — военнослужащим по контракту при неимении возможности трудоустройства в общей сложности до пяти лет;

- проживания за границей с супругом, направленным в диппредставительства и консульства РФ, (тоже не более пяти лет).

Отсутствие деятельности в такие периоды надо подтверждать документально, а о приостановлении уплаты взносов надо заявить в свою ИФНС.

Если же ИП имеет право на льготу, но продолжает получать доход от предпринимательской деятельности, то должен уплачивать страховые взносы на общих основаниях.

А теперь самое главное — о каких же суммах обязательных взносов ИП идет речь? За себя в 2019 году индивидуальный предприниматель должен перечислять платежи только на обязательное пенсионное и медицинское страхование. Перечисление взносов за социальное страхование для получения больничного и декретных выплат ИП производит в добровольном порядке.

Страховые взносы ИП в 2019 году больше не зависят от размера МРОТ (минимального размера оплаты труда), а представляют собой фиксированные суммы, утвержденные Правительством:

- Взносы на обязательное медицинское страхование (ОМС) — 6 884 рублей в год.

- Взносы на обязательное пенсионное страхование (ОПС) частично дифференцированы и состоят из фиксированной суммы в 29 354 рублей и дополнительного взноса.

- Дополнительный взнос уплачивается, если доходы ИП больше 300 тыс. рублей в год. Рассчитывается он как 1% от суммы доходов, превышающих этот лимит.

Калькулятор страховых взносов за 2019 год:

Выплата складывается из:

Назначение платежа

Сумма

Дата уплаты

✐Пример ▼

Предположим, что предприниматель получил в 2019 году доходов на сумму 1 200 000 рублей. Рассчитаем сумму страховых взносов ИП к уплате:

- взносы на пенсионное страхование будут рассчитываться таким образом: 29 354 + ((1 200 000 – 300 000) * 1%) = 38 354 руб.

- взносы на медицинское страхование останутся на одном уровне и составят 6 884 рублей при любом уровне доходов.

Итого: общая сумма страховых взносов за себя в этом примере равна 45 238 рублей.

Введено также и верхнее ограничение размера взносов на ОПС – в 2019 году эта сумма не может превышать цифру в 234 832 рубля.

В приведенных выше формулах был показан расчет стоимости полного страхового года, если же предприниматель был зарегистрирован не сначала года или прекратил деятельность до его окончания, то все рассчитанные суммы пропорционально уменьшаются. В этих случаях надо учитывать только полные месяцы и календарные дни (при неполном месяце), в которых человек имел статус предпринимателя.

Подведем итоги:

- В 2019 году взносы ИП за себя при годовом доходе, не превышающем 300 тыс. рублей, в том числе при отсутствии деятельности или прибыли от нее, составят 36 238 рублей, из расчета: 29 354 рублей взносов на ОПС плюс 6 884 рублей взносов на ОМС.

- Если величина доходов превышает 300 тыс. руб., то сумма к уплате составит 36 238 рублей плюс 1% от доходов, превышающих 300 тыс. рублей.

Компенсация за снос гаража в 2020 году

Подавляющее большинство владельцев транспортных средств для размещения автомобилей используют гаражи, которые могут быть оформлены на правах собственности, аренды, или являться частью гаражного кооператива. В последние годы многие автовладельцы столкнулись с большой проблемой – по предписанию муниципальных властей гараж подлежит сносу в связи с необходимостью застройки. Для возмещения расходов автомобилистам предлагается разовая выплата в виде компенсации. В статье расскажем, как начисляется компенсация за снос гаража в 2020 году, каков ее размер, как получить выплату.

Вопросы

1. Упрощенец в связи с наступлением страхового случая получил возмещение от страховой компании. В каком размере нужно включить это возмещение в доходы при расчете налоговой базы?

а) В полном размере.

б) Учесть в доходах нужно только сумму превышения возмещения над расходами, возникшими в результате страхового случая.

2. В соответствии с договором контрагент перечислил организации-упрощенцу задаток на случай неисполнения своих обязательств. Должна ли она признать в доходах полученную сумму?

а) Да, если контрагент не выполнит свои обязательства и задаток останется у получателя.

б) Нет, задаток не признается доходом при УСНО.

в) Да, в любом случае.

3. Как учитываются поступления по посредническим договорам при расчете налоговой базы, если предположить, что, кроме вознаграждения, дополнительной выгоды посредник не получает?

а) В доходах нужно учесть и суммы возмещения затрат посредника, и его вознаграждение.

б) В доходах нужно учесть только вознаграждение посредника.

4. Должен ли упрощенец (организация или предприниматель) при расчете налоговой базы включать в доходы материальную выгоду по договору беспроцентного займа?

а) Должен только предприниматель.

б) Не должны ни предприниматель, ни организация.

5. Участник передал имущество обществу, применяющему УСНО, в целях увеличения чистых активов общества. Следует ли стоимость имущества учесть в доходах?

а) Да, если доля передающей стороны составляет менее 50% уставного капитала общества.

б) Нет, независимо от доли участника.

6. Упрощенец получил дивиденды. Являются ли они доходом при расчете налога при УСНО?

б) Нет, если налоговый агент удержал с них налог и перечислил его в бюджет.

8. Нужно ли включать в налогооблагаемую базу денежные суммы, ошибочно зачисленные на расчетный счет банком, и ошибочные поступления от контрагентов?

б) Нет, если они возвращаются отправителю.

9. Признаются ли доходом личные средства индивидуального предпринимателя, внесенные в кассу или на расчетный счет?

Бухгалтеры часто спрашивают: является ли страховая выплата, полученная от страховой компании в счет ремонта автомобиля, доходом организации, применяющей упрощенную систему налогообложения?

Что требовать – денежную компенсацию или равноценное жилье

Как уже было сказано, в качестве компенсацию за изъятие жилого дома, предназначенного под снос, государственное ведомство или застройщик могут предложить владельцу жилья денежную выплату или аналогичный дом. Собственники должны знать о том, что при изъятии жилого дома с земельным участком застройщиком они вправе потребовать любой компенсации на свое усмотрение (поскольку закон не обязывает идти на уступки):

- денежную выплату на покупку нового аналогичного по ценности жилья,

- новое жилье (коттедж с землей или равноценную квартиру),

- оплаты расходов на переезд и перевозку имущества.

Другой случай – принудительное изъятие дома муниципальным или государственным ведомством. В такой ситуации закон на стороне правительства, а потому жилье с землей в любом случае будут отчуждены сразу после завершения процедуры (оформления и регистрации сопроводительной разрешительной документации). Поэтому в любом случае дело дойдет до утверждения выкупной стоимости и отказа от прав собственности – добровольно ли это будет, или через зал судебного заседания.

Опираясь на все вышесказанное, разберемся с тем, что выгоднее для владельца дома, лишившегося своей недвижимости в силу возникновения муниципальных/государственных нужд в изъятии земли и дома:

Минфин предлагает выплачивать 13% налога с компенсации за снос гаража

Сумма денежной компенсации, полученная из бюджета собственником снесенной самовольной постройки, учитывается в составе доходов при определении объекта налогообложения по УСН. Указанный доход учитывается в отчетном периоде его получения. Такое разъяснение представил Минфин России в письме от 17 февраля 2017 г. №03-11-06/2/9151.

Снос жилых домов приносит их владельцам все новые сюрпризы. Помимо треволнений по поводу места отселения, размера предоставляемых государством жилья или денежной компенсации, переезда и т.п. гражданам теперь придется еще и держать ответ перед налоговыми органами.

Как и любой другой договор купли-продажи недвижимости, договор выкупа подлежит государственной регистрации и вступает в силу только после такой регистрации. Причем снести здание до момента регистрации этого договора строительная компания не может.

Особые условия для пенсионеров

Несмотря на то, что налоговые льготы для пенсионеров еще остались, с 2015 года ужесточились условия уплаты налогов и для них. Как же теперь платят пенсионеры налог? Гараж, как правило, является лишь одним объектом, находящимся в собственности. Раньше пенсионеры были полностью освобождены от оплаты подобного налога. С 2015 года они могут выбрать лишь 1 объект недвижимости, необлагаемый налогом. Поскольку плата за квартиру или дом обычно более ощутимо бьет по карману, особенно при наличии ипотеки, то выбирают пенсионеры именно этот объект имущества. В таком случае, налог на гараж необходимо оплачивать полностью.

Однако, при выборе объектом льготного налогообложения именно гаража, если он поделен на доли и совладелец не является пенсионером, то не платить налог можно только за часть, принадлежащую пенсионеру.

Что касается земли под гаражом, то федеральные власти не предусмотрели каких-либо послаблений для пенсионеров. Однако возможность снизить ставку или отменить налог для лиц пенсионного возраста есть у местных властей. Чтобы узнать, возможно ли это в вашем регионе, необходимо обратиться в местную налоговую службу.

Если возможность снизить стоимость все-таки есть, нужно составить заявление и с копией пенсионного удостоверения и паспортом обратиться в налоговую инспекцию.

Компенсация НДС при УСН в смете в 2019 году: формула

Чтобы правильно рассчитать размер компенсации НДС, необходимо воспользоваться расчетной формулой и знать некоторые тонкости их использования.

Формула для расчета затрат на компенсацию НДС

(МАТ + (ЭМ — ЗПМ) + НР × 0,1712 + СП × 0,15 + ОБ) × 0,20

материальные затраты на выполнение работ

затраты на эксплуатацию машин

затраты на заработную плату машинистов

накладные расходы (норматив включения накладных расходов в компенсацию НДС равен 17,12%, исключение районы Крайнего Севера – 18,2%)

сметная прибыль компании (норматив включения сметной прибыли в компенсацию НДС равен 15%)

размер чистой эксплуатации оборудования

налоговая ставка по НДС на момент написания статьи

Коэффициенты, используемые в формуле, являются универсальными и позволяют учесть в смете затраты на НДС. В 2019 году в связи с общими изменениями в НДС была обновлена формула для расчета затрат на компенсацию НДС при УСН.

- С 2019 года ставка НДС увеличилась с 18% до 20%. Первый квартал 2019 года был переходным периодом и потребовал значительных затрат на ревизию договоров. Налогоплательщики обязаны по правилам переходного периода организовать учет авансовых расчетов, если сумма аванса получена в 2018 года, а поставка товаров или выполнение услуг принято на учет в 2019 году. К слову, клиенты 1С-WiseAdvice успешно преодолели переходный период и изменение ставки НДС, поскольку всем им заранее было разослано специальное письмо с перечнем необходимых действий, которые им необходимо предпринять для безболезненного перехода на новую ставку.

- С первого квартала 2019 года изменилась форма декларации по НДС. Сдача декларации по старой форме приравнивается к отсутствию отчетности и автоматическому доначислению штрафов.

Экономия на платежах по налогу на имущество с помощью «упрощенца»

Компании, работающие на УСН, не платят налог на имущество организаций (п. 2 ст. 346.11 НК РФ). Таким образом, для оптимизации налога на имущество основные средства оформляются в собственность компании на упрощенной системе. Далее их арендует налогоплательщик, работающий по общей системе налогообложения, он использует активы в общем режиме, но при этом экономит налог на имущество.

Формально у данной схемы есть одно ограничение — остаточная стоимость основных средств и нематериальных активов у компании, работающей на УСН, не должна превышать 100 млн руб. (пп. 16 п. 3 ст. 346.12 НК РФ). Данное ограничение можно нивелировать, зарегистрировав несколько организаций на упрощенной системе.

Сложнее выполнить другое требование ФНС — доказать реальность операций и их деловой характер. Если компания на УСН сама приобретает имущество, а потом передает его в аренду организации на общей системе налогообложения, то сделать это нетрудно. Целью такой операции является извлечение дохода. Если же изначально имущество находилось на балансе компании, использующей общий режим налогообложения, а потом оно продано «упрощенцу», то здесь вероятны претензии со стороны ФНС. По мнению инспекторов, это доказывает, что все действия юридических лиц были направлены только на получение необоснованной налоговой выгоды. Иногда контролирующим органам удается доказать, что подобные сделки направлены только на уход от налогообложения (Постановления ФАС суда Волго-Вятского округа от 21 апреля 2008 г. N А39-362/2007, Поволжского округа от 8 февраля 2005 г. N А55-1941/04-40, Центрального округа от 4 июля 2006 г. N А48-575/06-8).

Но защитить эту схему оптимизации налогообложения можно. Предлагаем аргументы, обосновывающие деловую цель операций по аренде своего бывшего имущества у «упрощенца».

1. Получение дополнительных денежных средств, в виде поступлений от продажи имущества, т.е. реализация основных средств, может быть вызвана необходимостью срочных инвестиций.

2. Уменьшение рисков и затрат, связанных с содержанием имущества. Если затраты (к примеру, на ремонт) действительно снизились, то это хороший аргумент, в пользу обоснованности сделки. Также, передав имущество в собственность другому лицу, компания обычно не отвечает за его потерю вследствие форс-мажора — стихийных бедствий, краж, пожаров и т.д.

3. Повышение специализации деятельности компании, которая призвана улучшить качество работы, способствовать появлению дополнительных клиентов и доходов, сократить количество затрат. Поэтому компания передает оборудование другому предприятию, у которого основной задачей является контроль за сохранностью и эффективностью использования этой техники.

4. Обеспечение хозяйственной самостоятельности подразделения, этот аргумент важен, когда «упрощенец» выделяется из состава компании и образует независимое юридическое лицо. Новая организация, как правило, ответственнее относится к своей работе, чем подразделение, у нее больше обязанностей. Поэтому выделение в отдельную хозяйственную структуру бывшего подразделения компании и передача ей части парка основных средств могут быть эффективным управленческим решением.

Таким образом, если у основной компании есть имущество, которое используется в предпринимательской деятельности, то его выгоднее перевести на вспомогательную организацию, применяющую УСН, которая освобождена от уплаты налога на имущество (п. 2 ст. 346.11 НК РФ). А последующая сдача этого имущества в аренду основной компании позволяет снизить налог на прибыль за счет арендной платы (пп. 10 п. 1 ст. 264 НК РФ).

Однако у контролирующего органа могут возникнуть две претензии по данной операции. Первая касается взаимозависимости арендатора и арендодателя, это, по мнению инспекторов, доказывает согласованность действий юридических лиц. Вторая претензия предъявляется к ценам сделок (ст. 40 НК РФ). Передача имущества компании на «упрощенке» обычно происходит по минимальной цене, а сдача в аренду — по максимальной. Инспекторы стремятся доказать, что взаимозависимые организации используют нерыночные цены.

Для снижения налоговых рисков необходимо, во-первых, использовать рыночные цены, подтвердив их, например, исследованиями рынка. Тогда избегать взаимозависимости необязательно, по мнению судов, сам по себе факт аффилированности компаний не доказывает получение необоснованной налоговой выгоды (Постановление ФАС Северо-Западного округа от 7 августа 2009 г. N А56-41718/2008). Во-вторых, лучше, если имущество, которое необходимо основной компании, приобретет сразу спецрежимник, не имеющий с ней взаимозависимости, а после сдаст его в аренду основной организации.

Как уменьшить суммы налогов к выплате за счет страховых взносов

Одним из плюсов при выборе организационно-правовой формы ИП, в сравнении с ООО, является возможность уменьшать начисленный налог на перечисленные страховые взносы. Суммы возможного уменьшения налога к уплате будут отличаться от выбранного налогового режима и наличия работников.

Важно: сами суммы страховых взносов ИП, рассчитанные выше, уменьшить нельзя, но в некоторых случаях за счет уплаченных взносов можно уменьшить суммы самих налогов. Уменьшить сам начисленный налог можно только на режимах УСН «Доходы» и ЕНВД, а уменьшить налоговую базу, т.е

ту сумму, с которой налог будет рассчитан, можно на УСН «Доходы минус расходы», ЕСХН и на ОСНО. Предприниматели, работающие только на патентной системе, без совмещения режимов, уменьшить стоимость патента на сумму страховых взносов не могут. Это касается взносов ИП и за себя, и за работников

Уменьшить сам начисленный налог можно только на режимах УСН «Доходы» и ЕНВД, а уменьшить налоговую базу, т.е. ту сумму, с которой налог будет рассчитан, можно на УСН «Доходы минус расходы», ЕСХН и на ОСНО. Предприниматели, работающие только на патентной системе, без совмещения режимов, уменьшить стоимость патента на сумму страховых взносов не могут. Это касается взносов ИП и за себя, и за работников.

Наши специалисты могут помочь вам подобрать наиболее выгодный налоговый режим и подскажут, как правилько уменьшить страховые взносы.

Взносы ИП на УСН с объектом налогообложения «Доходы»

Предприниматели на этом режиме, не имеющие работников, имеют право уменьшить начисленный единый налог на всю сумму уплаченных взносов (ст.346.21 НК РФ). Об этом не нужно извещать налоговые органы, а надо отразить уплаченные взносы в Книге учета доходов и расходов и в годовой налоговой декларации по УСН. Рассмотрим несколько упрощенных примеров.

✐Пример ▼

Компенсация за гараж освобождена от ндфл

Задолженность не признается. Единственный выход – формирование судебного приказа или иска для принудительно взыскания. Выбор метода напрямую зависит от отношения должника к своим обязательствам. Если он готов их выполнить, но испытывает временные трудности – можно пересмотреть условия соглашения.

Напомним, что после получения указанного обращения Префектура составляет в соответствии с документами территориального планирования, правоподтверждающими документами адресный и пофамильный списки владельцев гаражей и утверждает их.

На законодательном уровне утвержден единый подход к расчету суммы компенсации за снесенный гараж. В рамках порядка при оценке имущества учитываются следующие критерии:

- базовая цена гаражной конструкции (как правило, фиксируется на региональном уровне);

- месторасположения гаража, в зависимости от которого может применяться повышающий коэффициент;

- срок эксплуатации (чем больше показатель износа гаражной конструкции, тем меньше будет сумма выплаты владельцу);

- реальная рыночная стоимость гаража (применяется индекс повышения цены на гараж в год непосредственной выплаты компенсации).

Внутреннюю отделку нужно зафиксировать в документах, чтобы потом доказать, сколько сил, времени и финансов было на нее потрачено.

От оформления взаимоотношений с хозяевами строений, подлежащих сносу, зависит порядок налогообложения выплат.

Собственники гаражей, которые находились на территории Москвы и были снесены, могут получить компенсацию от 100.000 руб. до 1.000.000 руб. Диапазон суммы компенсации достаточно велик.

К иному имуществу, в частности, могут быть отнесены и гаражи. При этом если гараж находился в собственности налогоплательщика менее трех лет, размер имущественного налогового вычета не может превышать 125 000 рублей.

Учет компьютера стоимостью менее 40 000 руб.

Достаточно часто у бухгалтеров возникает вопрос, как учитывать компьютер, если его стоимость ниже 40 000 руб., — в составе малоценного имущества, контроль за которым у многих отсутствует, или как ОС. Ведь по большинству признаков компьютер подходит под определение именно основного средства.

Для начала необходимо уточнить, какие нормы указаны в вашей учетной политике. Если, согласно ее положениям, ОС при принятии к учету не может стоить менее 40 000 руб., то любой компьютер стоимостью, не превышающей данный лимит, должен быть отнесен на счета материально-производственных запасов и в момент отпуска в эксплуатацию учтен за балансом, например на самостоятельно открытом счете 012 «Оборудование в эксплуатации» (с детализацией по месту хранения или пользования).

Если же ваша учетная политика позволяет учесть в составе ОС любой актив, соответствующий требованиям ПБУ 6/01 вне зависимости от его стоимости, то недорогие компьютеры могут быть смело отнесены на счет 01 «Основные средства». При этом учет основных средств стоимостью менее 40 000 руб. ничем не будет отличаться от учета объектов, имеющих более высокую стоимость.

Порядок отражения ОС стоимостью до 100 000 руб. в НУ и БУ может существенно различаться, приводя к образованию временных разниц между данными этих 2 учетов. Воспользовавшись положениями подп. 3 п. 1 ст. 254 НК РФ, позволяющими принимать в затраты стоимость оборудования, не относящегося к ОС, в порядке, допускающем их растягивание во времени, можно избежать этих различий и избавиться от возникновения временных разниц.