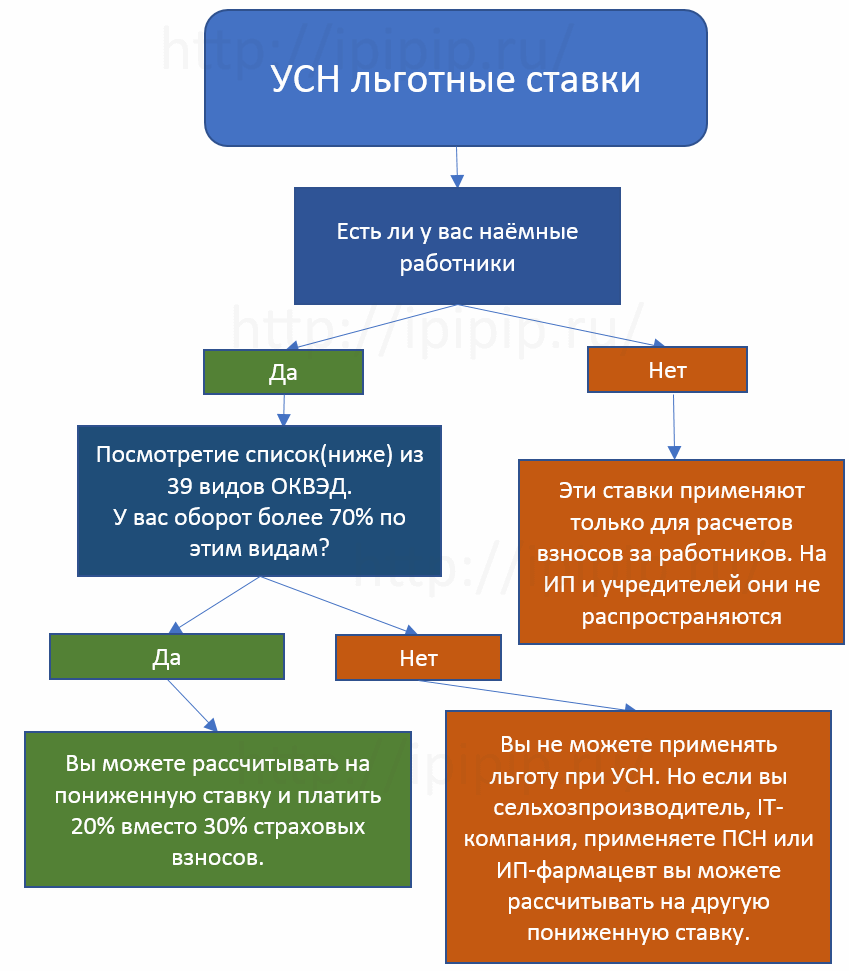

Условия

- Не менее 70% по льготному ОКВЭД. Удельный вес деятельности компании по данному виду должен быть не менее 70%, но как будут проверять эти данные в законе не прописано.

- При переходе на ОКВЭД2 льгота не теряется. Относится ли деятельность организации или ИП на УСН к льготным видам деятельности определяется по основному коду ОКВЭД. Однако при переходе на ОКВЭД2 право на льготу потеряться не должно (письмо Минфина от 25.10.2017 № ГД-4-11/21578).

- Доход за год до 79 млн.. Для применения данных тарифов с 1 января 2017 года действует лимит — доходы до 79 млн. руб./год(подп. 3 п. 2 ст. 427 НК РФ). При превышении этого ограничения все уплаченные страховые взносы необходимо будет пересчитать с начала года и оплатить по ставке 30%.

- Если доход 0 р то льготу применять нельзя. При полном отсутствии доходов пониженный тариф применять нельзя(письмо Минтруда от 02.07.2014 г. № 17-4/В-295), однако его можно начать применять с середины года, если у вас появится удельный вес таких доходов свыше 70% (письмо ФНС России от 25 октября 2017 г. № ГД-4-11/21611).

- Льготу можно начать применять с середины года. Если у организации вначале года не было достаточного льготного дохода(70%), а потом появился, то она вправе пересчитать взносы по льготному тарифу(письмо Минфина от 13.10.2017 № 03-15-07/66964)

Как сделать в 1С, чтобы все само считалось

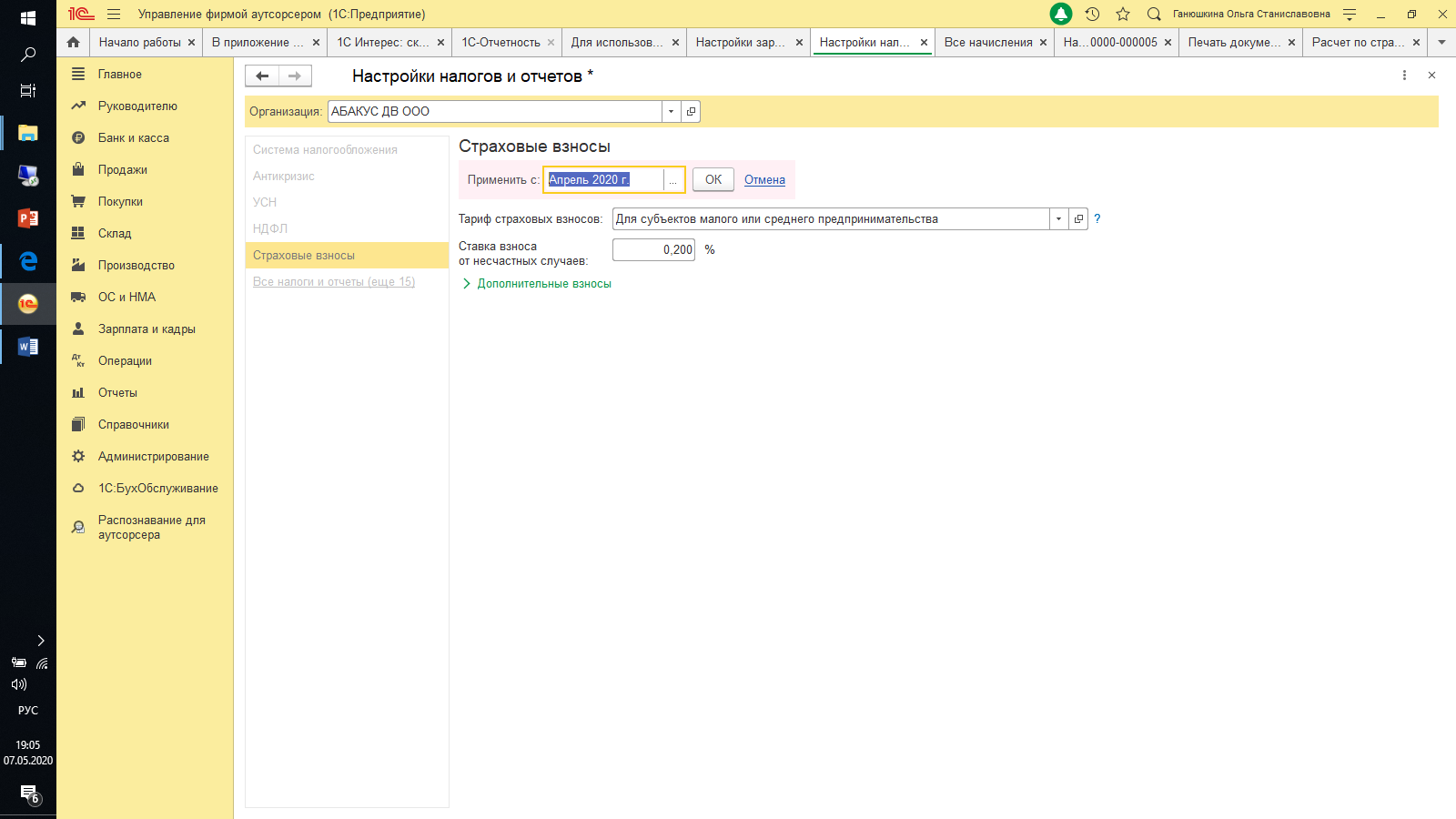

1) настроить в 1С тариф

Идем в Налоги и отчеты – Страховые взносы – выбираем тариф «Для субъектов малого или среднего предпринимательства» (он последний в списке) – ставим применять с Апреля 2020г – жмем кнопочку Ок.

Почему с апреля 2020 г. Последний абзац Письма: «Код тарифа плательщика страховых взносов и коды категории застрахованного лица, учитывающие положения нормы Федерального закона N 102-ФЗ, применяются начиная с представления плательщиком страховых взносов Расчета за полугодие 2020 года

Здесь все.

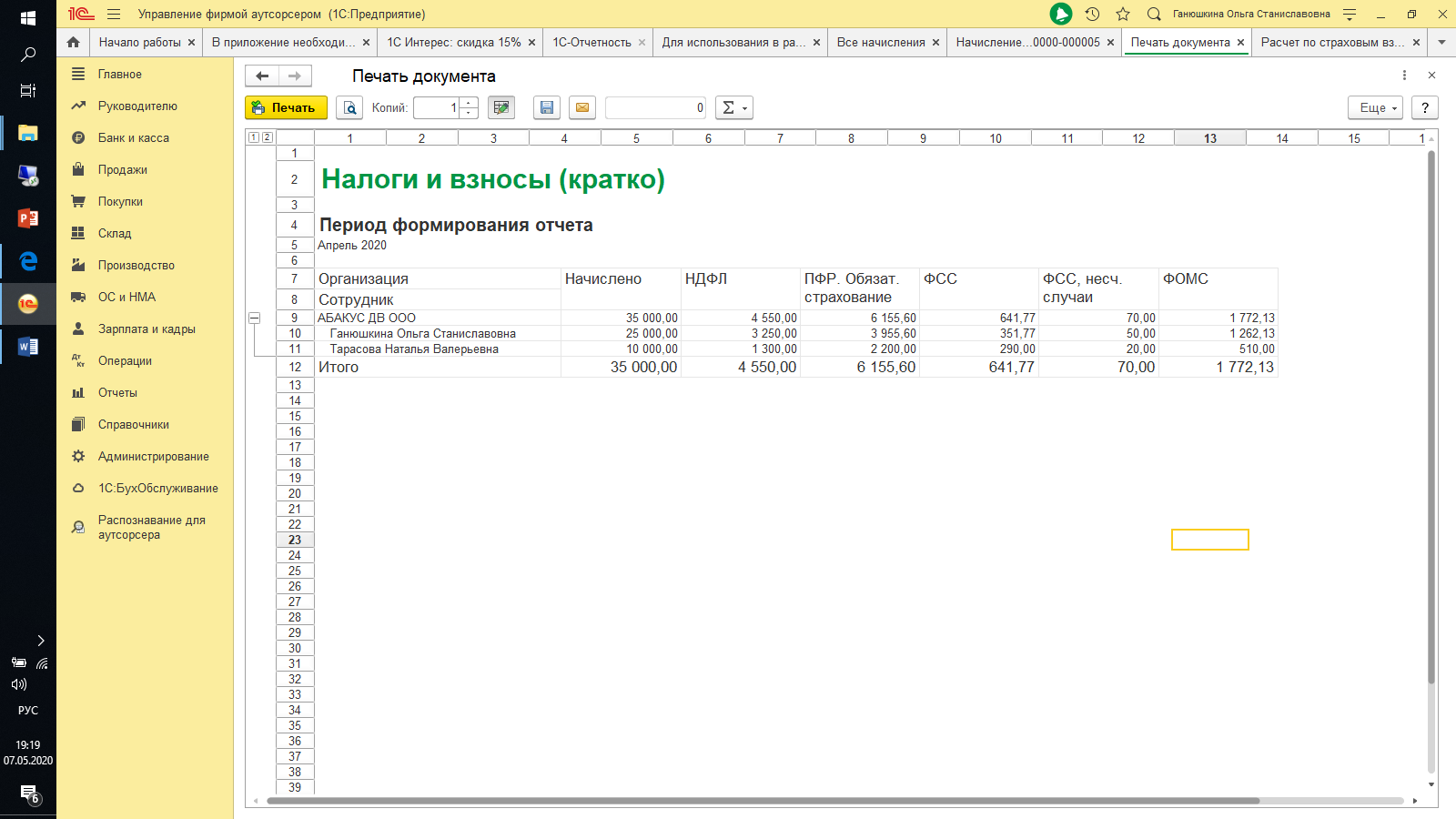

2) начисление зарплаты, как обычно

К примеру, одному сотруднику мы начислили 10 000 руб., второму 25 000 руб. По основному тарифу были бы начислены взносы в сумме:

ПРФ 35 000 * 22% = 7 700

ФОМС 35 000 * 5,1% = 1 785

ФСС 35 000 * 2,9% = 1 015

ФСС НС 35 000 * 0,2% (или ваш тариф) = 70

ИТОГО взносов на сумму 10 570

А по тарифу «Для субъектов малого или среднего предпринимательства» начисляются взносы:

ПРФ (10 000 + 12 130) * 22% + 12 870 * 10% = 6 155,60

ФОМС (10 000 + 12 130) * 5,1% + 12 870 * 5% = 1 772,13

ФСС (10 000 + 12 130) * 2,9% + 12 870 * 0% = 641,77

ФСС НС 35 000 * 0,2% (или ваш тариф) = 70

ИТОГО взносов на сумму 8 639,50

Или меньше на 1 930,50. Это минус 18%, а не в два раза, как врет телик.

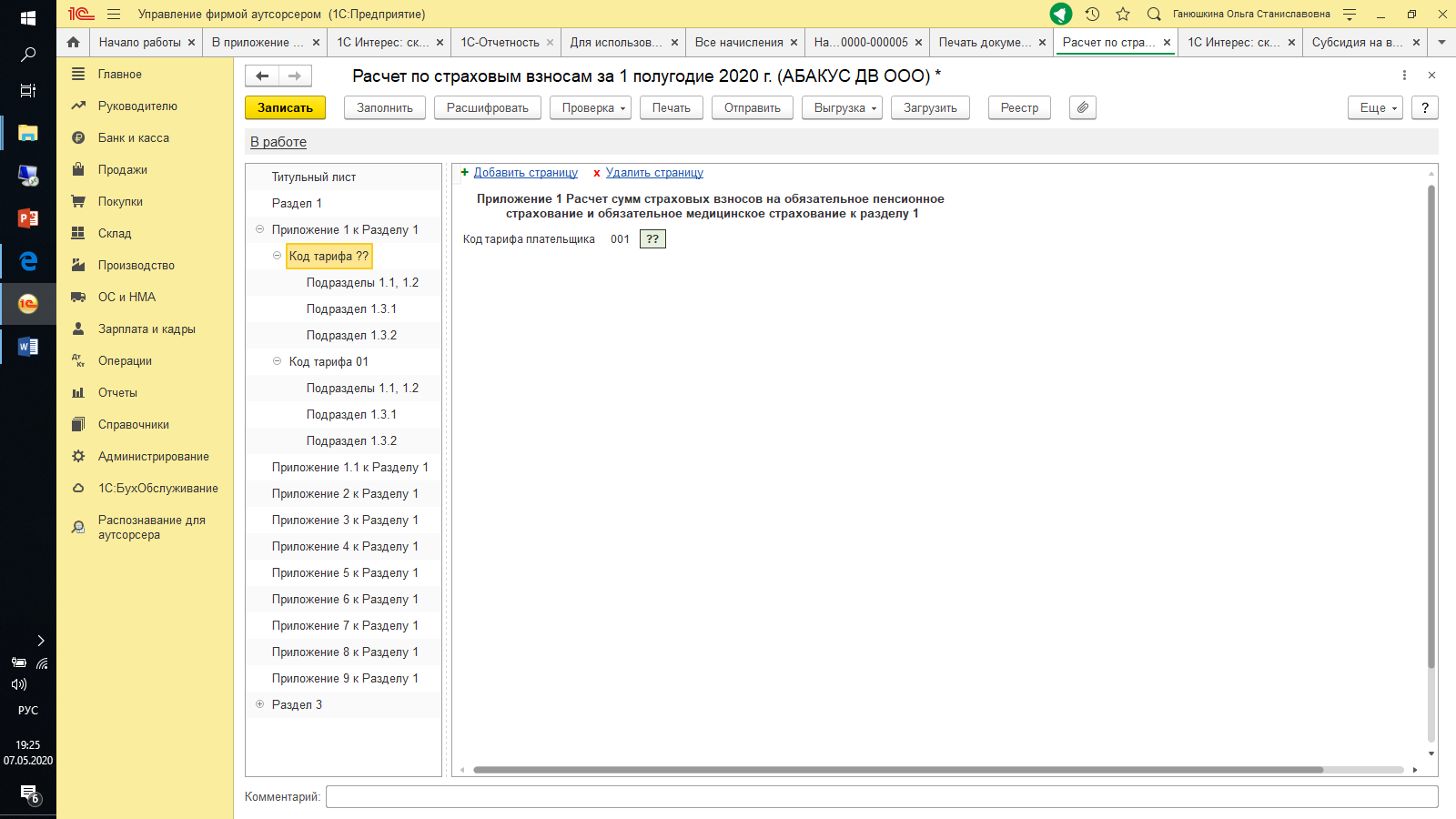

3) отражение в Расчете по страховым взносам

Во-первых, в Приложении 1 к Разделу 1 появится два раздела Код тарифа – один с кодом 01 (или какой у вас основной), второй – с кодом 20 «Для субъектов малого или среднего предпринимательства» (сейчас там еще стоят два вопросика потому что 1С не доделали).

Во-вторых, суммы начисленной зарплаты нужно будет разбить на две части – одна, облагаемая страховыми взносами по основному тарифу, вторая – облагаемая по льготному тарифу «Для субъектов малого или среднего предпринимательства». Проверка и поиск ошибок в РСВ превращается в увлекательнейший квест.

Как платят льготники

Согласно Налоговому кодексу РФ, вопросы пониженных страховых взносов регулирует ст. 427. Их применяют в границах установленной предельной величины базы для исчисления страховых взносов по соответствующему виду страхования (п. 2 ст. 427 НК РФ).

Также учтите, что в пунктах с 4-го по 13-й этой статьи перечислены условия, выполнение которых даёт каждой льготной категории плательщиков право на пониженный тариф страховых взносов.

Традиционно, размер пониженных тарифов страховых взносов в 2020 году актуален для фирм и коммерсантов из отдельных сфер и/или обладающих определённым правовым статусом. Например, это спецрежимники из сферы IT-технологий, резиденты особых экономических зон, участники проекта «Сколково» и другие.

Далее представлена таблица пониженных тарифов страховых взносов на 2020 год для основных категорий плательщиков, которые имеют на них право в 2020 году.

|

СТРАХОВАТЕЛИ |

ТАРИФЫ И УСЛОВИЯ |

| Некоммерческие организации (кроме государственных/муниципальных учреждений) на УСН, ведущие деятельность в области соцобслуживания граждан, НИОКР, образования, здравоохранения, культуры и искусства, массового спорта (кроме профессионального) | В течение 2017-2024 гг.:

· на ОПС – 20,0%; · на случай ВНиМ – 0%; · на ОМС – 0%. |

| Благотворительные организации на УСН | |

| Российские организации, в сфере IT | В течение 2017-2023 гг.:

· на ОПС – 8,0%; · на ОМС – 4,0%; · на случай ВНиМ – 2,0%; · на случай временной нетрудоспособности с выплат иностранцам (лицам без гражданства), временно пребывающим в РФ (кроме высококвалифицированных специалистов) – 1,8%. |

| Организации – участники проекта «Сколково» | В течение 10 лет с 1-го числа месяца, следующего за месяцем, в котором получен статус участника проекта:

· на ОПС – 14,0%; · на ОМС – 0%; · на случай ВНиМ – 0%. Применять льготу можно и меньше 10 лет. |

| Организации (ИП), которые получили статус участника свободной экономической зоны (СЭЗ) в Крыму и Севастополя не позднее 3-х лет с момента ее создания (не позднее 31.12.2017) | В течение 10 лет со дня получения статуса участника СЭЗ:

· на ОПС – 6,0%; · на ОМС – 0,1%; · на случай ВНиМ – 1,5%. 10 лет отсчитывают с 1-го числа месяца, следующего за месяцем включения в реестр участников СЭЗ. Тарифы применяют в отношении выплат работникам, задействованным в инвестиционном проекте в СЭЗ. |

| Резиденты территории опережающего социально-экономического развития (ТОСЭР), которые получили указанный статус не позднее 3-х лет со дня ее создания (кроме резидентов ТОСЭР в Дальневосточном федеральном округе).

Резиденты ТОСЭР в ДФО, которые получили свой статус до 25.06.2018 включительно и не позднее 3-х лет со дня создания указанной территории (объем инвестиций – не менее 500 000 руб.) Резиденты ТОСЭР в ДФО, которые получили свой статус с 26.06.2018 до 31.12.2025 включительно (объем инвестиций – не менее 500 000 руб.) |

Пониженные тарифы применяют исключительно в отношении физлиц, занятых на новых рабочих местах.

Пониженные тарифы взносов применяют в течение 10 лет резидентства: · на ОПС – 6,0%; · на ОМС – 0,1%; · на случай ВНиМ – 1,5%. 10 лет отсчитывают с 1-го числа месяца, следующего за месяцем регистрации в качестве резидента ТОСЭР. |

| Организации (ИП), которые получили статус резидента свободного порта Владивосток (СПВ) до 25.06.2018 включительно и не позднее 3-хх лет со дня вступления в силу Закона от 13.07.2015 № 212-ФЗ «О свободном порте Владивосток» (объем инвестиций – не менее 5 млн руб.).

Организации (ИП), которые получили статус резидента СПВ с 26.06.2018 до 31.12.2025 включительно (объем инвестиций – не менее 5 млн руб.) |

Пониженные тарифы применяют исключительно в отношении физлиц, занятых на новых рабочих местах.

Пониженные тарифы взносов применяют в течение 10 лет с момента получения статуса резидента: · на ОПС – 6,0%; · на ОМС – 0,1%; · на случай ВНиМ – 1,5%. 10 лет отсчитывают с 1-го числа месяца, следующего за месяцем регистрации в качестве резидента СПВ. |

| Организации, которые включены в единый реестр резидентов Особой экономической зоны (ОЭЗ) в Калининградской области в период с 01.01.2018 по 31.12.2022 включительно |

В течение 7 лет с момента получения статуса резидента (предельный срок – до 31.12.2025): · на ОПС – 6,0%; · на ОМС – 0,1%; · на случай ВНиМ – 1,5%. 7 лет отсчитывают с 1-го числа месяца, следующего за месяцем включения в реестр резидентов ОЭЗ. |

| Плательщики, производящие выплаты и иные вознаграждения членам экипажей судов, зарегистрированных в Российском международном реестре судов | Все взносы – 0% |

| Российские анимационные компании |

|

А оно вообще надо?

Тут все зависит от масштабов. Надо сначала сесть и просчитать, насколько уменьшится сумма начисленных страховых взносов, насколько увеличится налог на доход (УСН 15% или налог на прибыль – дада, а вы чо думали), и насколько увеличится объем работы расчетчика. Помним две вещи: применение льготного тарифа есть право, но не обязанность, и у попа со сдачей плохо…

Список таких пострадавших, утвержден в Постановление Правительства РФ от 03.04.2020 N 434 (ред. от 18.04.2020). Смотреть надо только на основной ОКВЭД, который у вас указан. Например, основной ОКВЭД у вас 86.23-Стоматологическая практика, значит, вы пострадали и имеете право на получение субсидии. Если основной ОКВЭД другой, а 86.23 есть, но он не основной, то увы-государство считает, что вы не пострадали. Менять ОКВЭД сейчас не имеет смысла, так как будут смотреть основной ОКВЭД на 01.03.2020 года.

Что еще проверят, чтобы вы могли получить субсидию?

1. То, что вы не уволили никого в апреле или уволили но не более 10% от того количества сотрудников, которые были у вас в марте. Ну, например, в марте у вас было 100 человек ,а в апреле 80. Все, субсидия вам не положена. Если 90 и больше сотрудников осталось, то положена. Где будут смотреть количество сотрудников? Ответ в СЗВ-М.

2. Ваше предприятие или ИП должны быть в реестре малого и среднего бизнеса. Проверьте себя здесь: https://rmsp.nalog.ru/. Но лучше проверить себя сразу на сайте https://service.nalog.ru/subsidy/

3. Также у вас не должно быть долгов по налогам и страховым взносам на 01.03.2020, превышающих 3 тысячи рублей, то есть долг 2000 руб. иметь можно.

4. Нельзя находиться также в стадии ликвидации и банкротства.

Для индивидуальных предпринимателей к числу работников прибавляется один человек (сам ИП). Получить субсидию может и ИП без работников, в данном случае, размер субсидии будет равен 12 130 руб.

Для получения выплаты за апрель нужно подать заявку в период с 1 мая до 1 июня. Соответственно за май подать заявку необходимо с 1 июня по 1 июля. При подаче выбирайте код «04» — за апрель, «05» — за май, «0405» — за апрель — май. Но учтите, что если вы решили подать заявление сразу за май и апрель, то необходимо сдать СЗВ-М и за апрель и за май. Да, да за май уже тоже можно подать СЗВ-М.

На что можно потратить субсидию?

Потратить субсидию можно на любые нужды не только на зарплату, так как в постановлении №576 сказано: «Субсидия предоставляется в целях частичной компенсации затрат получателей субсидии, связанных с осуществлением ими деятельности в условиях ухудшения ситуации в результате распространения новой коронавирусной инфекции, в том числе на сохранение занятости и оплаты труда своих работников в апреле и мае 2020 г.». Отчетности об использовании субсидии не предусмотрено.

Подать заявление на субсидию можно через:

- любую ТКС,

- почту России,

- МФЦ, не забыв предварительно записаться,

- можно отнести в налоговую ногами, но там все принимается в коробку (не рекомендуем, вдруг потеряется)

- личный кабинет. Подача заявления через личный кабинет наиболее удобна, если у вас есть ЭЦП. Так как в личном кабинете если вам положена субсидия, уже имеется готовое заявление, где подтягиваются ваши банковские реквизиты, необходимо буквально только пару раз нажать кнопки (если вы технически справились: установили плагин и ЭЦП).

Но это все теория, а на практике стали приходить отказы:

Проверяешь реквизиты все верно, в чем некорректность не понятно!

Так что, кто получит субсидию — маякните как там у вас.

И отслеживайте как там идет рассмотрения заявления, либо через личный кабинет налогоплательщика ,либо можно уточнить по единому телефонному номеру Налоговой службы 8-800-222-22-22.

Вообщем, дерзайте! Как говорят в народе с поганой овцы, хоть шерсти клок.