Что указывать

Соответствующий статус составителя в платежном поручении по НДФЛ в 2019 году и в дальнейшем проставляют согласно Приложению № 5 к приказу Минфина № 107н 2013 года.

Кстати, отметим, что с конца апреля 2017 года этот нормативный документ действует в новой редакции (приказ Минфина № 58н от 05.04.2017, действует с 25.04.2017 и частично с 02.10.2017). Причина – поправки в налоговое законодательство, куда с 01.01.2017 перешло большинство норм о страховых взносах во внебюджетные фонды (кроме в ФСС на травматизм). Поэтому статус составителя при оплате НДФЛ надо указывать с учётом этих изменений.

Таблица, расположенная ниже, поможет разобраться с проставлением статуса составителя в платежке НДФЛ 2019 года.

| Код | Ситуация |

| 02 | Организация/индивидуальный предприниматель выполняет свои обязанности налогового агента по подоходному налогу с физических лиц (ст. 226 НК РФ и др.). То есть рассчитывает, удерживает и перечисляет в казну НДФЛ с доходов своего персонала и иных физлиц, которым они выплачены этой фирмой или коммерсантом. |

| 09 | ИП перечисляет в казну подоходный налог за себя |

| 10 | Частный нотариус перечисляет в казну подоходный налог за себя |

| 11 | Адвокат (адв. кабинет) перечисляет в казну подоходный налог за себя |

| 12 | Глава КФХ перечисляет в казну подоходный налог |

| 13 | Обычное физлицо уплачивает подоходный налог за себя в результате самостоятельного декларирования (3-НДФЛ) своих сторонних доходов |

| 26 | В рамках банкротства необходимо погасить задолженность по НДФЛ, которая включена в реестр требований. Это делают: · учредители (участники) должника; · собственники имущества должника – унитарного предприятия; · третьи лица. |

В остальных случаях статус составителя в платёжном поручении по НДФЛ проставляют соответствующие кредитные учреждения, платёжные агенты.

Заполнение платежного поручения с 25 апреля 2017 г.

Последние изменения в Правила вступили в силу 25.04.2017 г. (приказ Минфина от 05.04.2017 № 58н). Рассмотрим, что нового несет обновленная Инструкция 107н при заполнении платежных поручений 2017 г.:

- Разрешился вопрос со статусом налогоплательщика в поле 101 платежек на перечисление страховых взносов. Позиция ФНС с начала 2017 года менялась по этому поводу уже не раз, и вот, наконец, налоговики определились — с 25 апреля 2017 г., в поле 101 платежного поручения следует указывать:

- код 01 – когда организация перечисляет взносы за сотрудников,

- код 09 – когда ИП перечисляет взносы за сотрудников, или за себя.

При перечислении страхвзносов на «травматизм» в ФСС и прочих бюджетных платежей, не администрируемых налоговыми органами, в поле платежки 101 организации и ИП указывают код 08.

Например, для уплачивающего за себя страховые взносы ИП в 2017 г. заполнение платежного поручения будет следующим:

Для организации, перечисляющей за сотрудников страховые взносы, платежное поручение образца заполнения 2017 г. будет таким:

- Утверждено новое заполнение платежных поручений в 2017 году для совершения платежей в бюджет за третьих лиц. Возможность погашать задолженность по налогам и госпошлине за других налогоплательщиков появилась с 30.11.2016 г., а с 01.01.2017 г. за других можно оплачивать страховые взносы, кроме «травматизма» в ФСС.

С 25.04.2017 г. при платежах за других лиц следует соблюдать следующие правила заполнения платежного поручения в 2017 году:

- В полях, отведенных для ИНН и КПП плательщика, указывается ИНН и КПП лица, за которое перечисляется налог, или страхвзнос. При уплате за физлицо, у которого ИНН отсутствует, вместо него указывается «0».

- «Плательщиком» в соответствующем поле указывается тот, кто перечисляет средства со своего расчетного счета.

- «Назначение платежа» — здесь вначале следует указать ИНН/КПП лица, которое платит, а затем, после знака «//» вписать налогоплательщика, за которого платят.

- Статус плательщика (поле 101) указывается согласно статусу того, за кого производится платеж: 01 – юрлицо, 09 – ИП, 13 – физлицо.

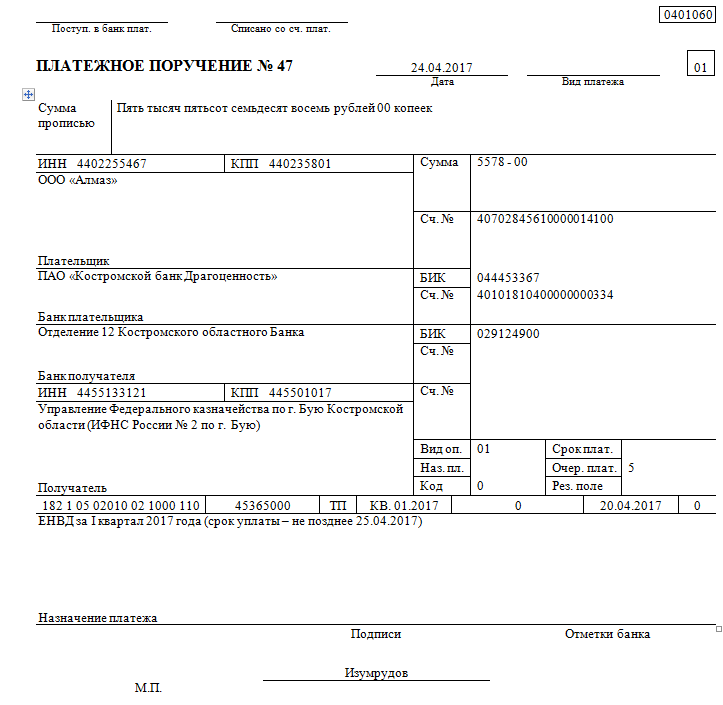

Пример. Уплата за другую организацию (ООО «Альфа» за ООО «Якорь») транспортного налога – платежное поручение (образец заполнения 2017):

Не забывайте, что в Москве и в Подмосковье с февраля 2017 года изменились реквизиты банковских счетов для уплаты налогов и взносов.

Образец заполнения платежного поручения-2017 по новым правилам

Образец заполнения платежки-2017

можно скачать .

Реквизиты ИФНС в платежном поручении:

- ИНН (поле 61);

- КПП (поле 103);

- наименование казначейства и инспекции: например, «Управление Федерального казначейства по г. Бую Костромской области (ИФНС России № 2 по г. Бую) (поле 16);

- наименование и БИК банка, номер счета (поля 13, 14, 17). Счет Банка получателя в данном случае компания в поле 15 не проставляют.

Важно! Поле 101 и страховые взносы-2017

По новым правилам при перечислении страховых взносов за своих работников компании должны проставлять статус плательщика «01» в поле 101. До выхода приказа № 58н налоговики говорили проставлять код «14»

Забудьте о нем при перечислении страховых взносов.

ИП, уплачивая взносы как за себя, так и за персонал, проставит в поле 101 код 09. Для перечисления взносов на «травматизм» надо использовать код 08.

Как указать реквизиты организации в платежном поручении-2017:

- наименование компании или ее обособленного подразделения (поле 8);

- ИНН (или КИО — для иностранной организации) (поле 60);

- КПП компании, обособленного подразделения или код, присвоенный по месту нахождения недвижимости (поле 102);

- название банка, в котором открыт счет, БИК банка, номер корреспондентского счета и счета компании (поля 9, 10, 11, 12).

Сведения о платеже

- очередность платежа (по налогам и взносам — 5);

- код платежа (0 или УИН, который прописан в требовании инспекторов) (поле 22);

- назначение платежа (поле 24);

- сумма платежа (поле 7).

Важно! КБК и ОКТМО

КБК в поле 104 и ОКТМО в поле 105 не могут равняться нулю. КБК — 20 знаков

Территориальный код ОКТМО (поле 105) состоит из 8. Все они не могут быть нулями. В ИНН в первых двух символах не могут стоять нули — это изменения правил заполнения платежек 2016 года.

Заполняем платежку по налогам, сборам и страховым взносам: текущие нормы

Основной источник права, в котором фиксируются правила указания статуса в платежных поручениях, направляемых в банк с целью выполнения бюджетных обязательств, — приложение 5 к приказу № 107. В соответствии с данными правилами статус плательщика следует рассматривать как ключевой идентификатор лица, формирующего распоряжение о переводе финансовых средств в бюджетную систему РФ.

Соответствующие сведения должны указываться в реквизите 101 платежного поручения. В нем могут фиксироваться такие статусы, как:

- 01 — указывается налогоплательщиком в статусе юрлица (таковым может быть, например, ООО, АО, ПАО);

- 02 — указывается налоговым агентом (таковым может быть юрлицо либо ИП, которые, к примеру, обязаны исчислять НДФЛ с зарплаты наемных сотрудников и перечислять его в бюджет);

- 03 — указывается организацией ФПС (собственно, это ФГУП «Почта России»);

- 04 — указывается налоговым органом (это ФНС России и ее территориальные подразделения);

- 05 — указывается территориальной структурой Федеральной службы судебных приставов;

- 06 — указывается юрлицом, осуществляющим внешнеэкономические действия;

- 07 — указывается таможенным органом (то есть Федеральной таможенной службой);

- 08 — указывается юрлицом, ИП, нотариусом, адвокатом, главой фермерского хозяйства, которые переводят денежные средства в уплату страховых взносов и иных платежей в российскую бюджетную систему;

- 09 — указывается ИП (при уплате различных налогов, например, при ОСН, УСН, ЕНВД);

- 10, 11, 12 — указывается соответственно нотариусами, адвокатами, фермерами (также при уплате налогов);

- 13 — указывается плательщиком в статусе физлица, который владеет банковским счетом;

- 14 — указывается плательщиком, который осуществляет транзакции в пользу физлиц;

- 15 — указывается кредитной структурой либо ее филиалом, платежным агентом, ФПС при составлении поручений с реестром на перевод, принятый от физлица;

- 16, 17 — указывается соответственно физлицами и ИП, осуществляющими внешнеэкономические действия;

- 18 — указывается плательщиком таможенных сборов, обязанным уплачивать их в силу закона, но не являющимся декларантом;

- 19 — указывается юрлицами, которые взимают с зарплаты наемных сотрудников долги перед бюджетом на основании полученного исполнительного документа;

- 20 — указывается кредитными организациями, а также их филиалами, формирующими распоряжения на перевод средств по отдельным платежам физлиц;

- 21, 22 — указывается ответственными участниками, входящими в состав консолидированных групп плательщиков и обычными участниками соответственно;

- 23 — указывается органом контроля за уплатой взносов во внебюджетные фонды;

- 24 — указывается физлицом, которое уплачивает страховые взносы, налоги, сборы и иные платежи в бюджет РФ;

- 25 — указывается банками-гарантами при формировании распоряжений в процессе возврата НДС, при уплате акцизов;

- 26 — указывается учредителями фирмы-должника, собственниками имущества унитарного предприятия, а также третьими лицами, намеревающимися взыскать долг с соответствующей фирмы в процессе банкротства.