Пример расчета точки безубыточности

Для примера возьмем предпринимателя, торгующего в летних ларьках арбузами. Товар у него один, цена в разных точках города одинакова. Арбузы закупаются оптом в южных регионах и доставляются на продажу в центральную Россию. Бизнес сезонный, но стабильный. Исходные данные следующие:

| Показатель | Значение, р. |

| Розничная цена 1 арбуза | 250 |

| Переменные затраты на 1 арбуз (оптовая цена арбуза, зарплата продавцам) | 130 |

| Постоянные затраты (оплата аренды земли под ларьки, налоги, тара, транспортные расходы) в течение месяца | 11000 |

| Выручка за 1 месяц | 36000 |

Необходимо определить минимально допустимый объем продаж арбузов и пороговое значение выручки для покрытия всех затрат.

Порядок расчета математическим методом

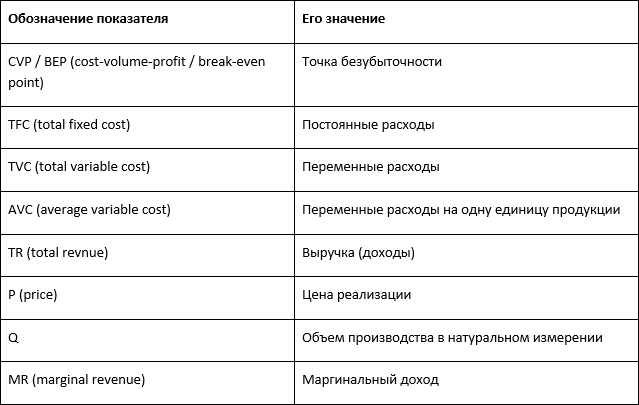

Цена 1 арбуза взята средняя, так как все они имеют разный вес. Этими колебаниями можно пренебречь. Для расчета точки безубыточности в натуральном выражении воспользуемся известной формулой:

Для вычисления точки безубыточности в денежном выражении необходимо знать количество проданных арбузов за месяц и сумму переменных затрат на этот объем:

- Qза месяц = 36000/250 = 144 арбуза,

- Зпер. на объем за месяц = 130*144 = 18720 р.

Далее рассчитаем порог рентабельности в денежном выражении по разным формулам:

Первые два значения дают точку безубыточности при нулевой прибыли, но объем проданных арбузов будет 91,67 шт., что не совсем корректно. Третье значение рассчитано исходя из критического объема продаж 92 арбуза в месяц.

Дополнительно определим величину кромки безопасности:

Уровень выше 30% считается допустимым, значит, бизнес спланирован правильно.

Порядок расчета графическим методом

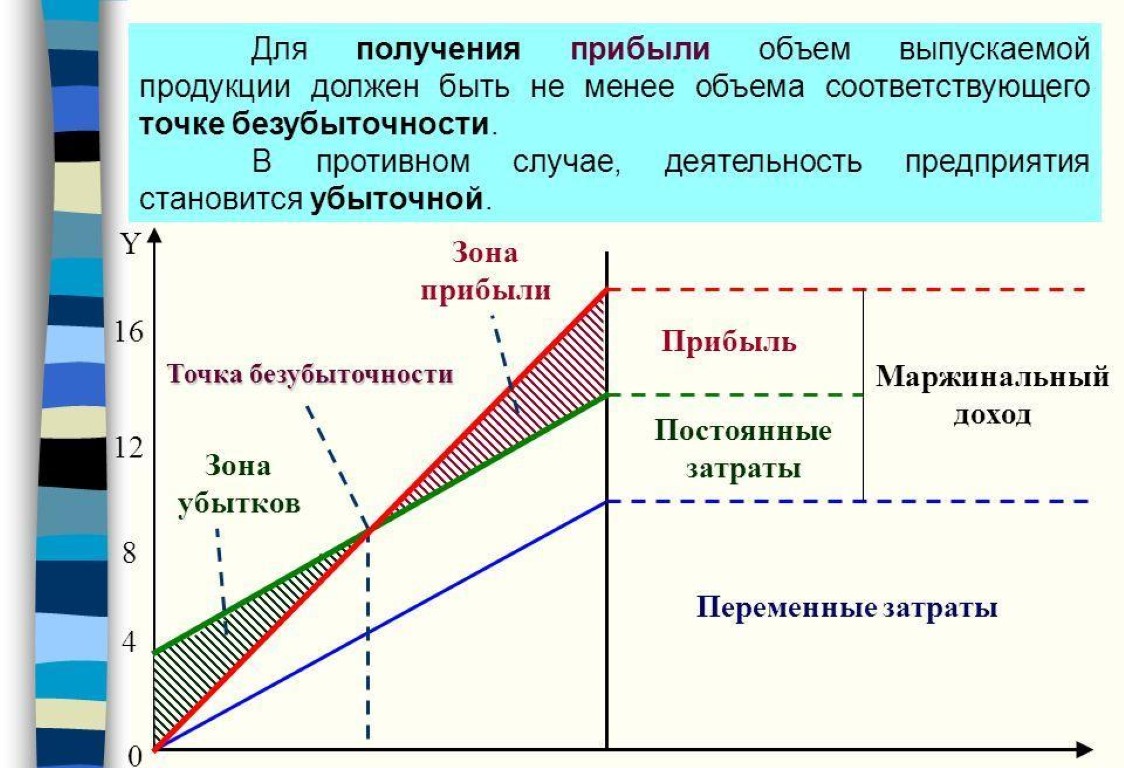

Точку безубыточности можно рассчитать и графическим методом, без предварительного проведения расчетов. Для этого по горизонтальной оси абсцисс откладывают объем выпуска в штуках, а по вертикальной оси ординат – суммы выручки и общих затрат (наклонные линии) и постоянных затрат (прямая линия). Далее чертят вручную или строят диаграмму на компьютере по исходным данным.

В результате построения графика точка безубыточности окажется на пересечении линий выручки и общих затрат. Это соответствует объему продаж в 91,67 арбуза и выручке 22916,67 р. Заштрихованные области показывают зоны прибыли и убытков.

Вместе с тем вышеприведенный расчет имеет следующие недостатки:

- Не учитывается сезонность и возможные колебания спроса;

- На рынке может вырасти конкуренция вследствие появления прогрессивных технологий, новых маркетинговых ходов;

- Цены на исходное сырье могут измениться;

- Для постоянных и «крупных» покупателей возможно предоставление скидок.

Таким образом, данные расчета точки безубыточности рассматривают в комплексе со многими факторами и другими экономическими показателями.

Точка безубыточности

Это тот оборот салона, при котором прибыль нулевая. Зная данный показатель, вы поймете, сколько услуг нужно оказать, чтобы работать «в ноль».

Поиск потенциально безопасной зоны работы состоит из ряда этапов:

- Сбор сведений об оборотах салона, тратах и прибыли;

- Расчет переменных и постоянных расходов;

- Вычисление точки безубыточности, при которой минимальные риски сработать в убыток;

- Оценка требуемого размера оборотов компании, обеспечивающего ее финансовую стабильность.

Точка безубыточности (сокращенно BEP) рассчитывается в денежном и натуральном выражении по формулам:

- Постоянные расходы / (стоимость процедуры или единицы товара – переменные затраты) — BEPв натуральном выражении;

- Постоянные расходы / коэффициент маржинальной прибыли — BEPв денежной форме.

При этом маржинальный доход = прибыль или выручка – переменные затраты, а коэффициент — это отношение маржинального дохода к выручке.

Для правильного расчета точки безубыточности следует разобраться с расходами. При различных вариантах роста оборотов салона абсолютно по-разному изменяются затраты. Они бывают:

- Постоянными — не зависящими от числа выполненных процедур;

- Переменными — линейно возрастающими при росте оборотов предприятия.

В качестве примера возьмем парикмахерскую экономкласса, ежедневно работающую с 9.00 до 21.00, загруженную на 65%.

Сначала рассчитаем себестоимость модельной стрижки для волос средней длины и классический французский маникюр.

Подсчитаем постоянные расходы, состоящие из:

- Арендных платежей;

- Оплаты CRM, интернета, телефонной линии;

- Вывоза отходов;

- Окладов администратора, бухгалтера, уборщика, руководителя;

- Платы за банковское обслуживание.

Условно ежемесячно эта сумма составляет 100 тыс. руб. или 3 333 руб. ежедневно, если в месяце 30 дней.

Рассчитываем долю переменных расходов, зависящую от размера выручки парикмахерской:

- 30% — зарплата мастера;

- 20,2% — налоги с фонда оплаты труда;

- 6% — УСН;

- 6% — реклама.

По прайсу цена стрижки 2 тыс. руб., в т. ч.:

- Оплата за работу парикмахера — 600;

- 2% на бальзам, шампунь — 40;

- 20,2% налоги — 121;

- УСН — 120;

- Реклама — 120.

Ежедневные постоянные расходы на парикмахерский зал и маникюрный кабинет составляют 3 333 или 1 667 на один объект.

На стрижку затрачивается час. Нормы загрузки среднестатистического салона составляют 65%. Вычисляем, сколько клиентов успеем обслужить при 12-часовом графике работы: 12 * 0,65 = 7,8 чел. Тогда на 1 процедуру приходится 1 667 / 7,8 = 214 руб. постоянных расходов.

Себестоимость стрижки получаем, суммировав все расходы: 600 + 40 + 121 + 120 + 120 + 214 = 1 215 руб. Чистая прибыль с одной услуги равна 785 руб. Если таких стрижек в месяц сделать 120, то заработаем 94 200 руб.

Французский маникюр по прайсу стоит 1 800 руб. Считаем себестоимость услуги по такому же алгоритму:

- Оплата мастеру 30% — 540;

- Гель-лак и прочие материалы (15%) — 270;

- Отчисления с ФОТ — 109;

- УСН — 108;

- Рекламные акции — 108.

В среднем на одну процедуру тратится 1,5 часа. При 12 часовой рабочей смене мастер успеет выполнить 9 маникюров. Учитывая загрузку 65%, получаем 0,65 * 9 = 5,85 чел. в день. Постоянные расходы, приходящиеся на 5,85 маникюров, составят 285 руб. (1 666 / 5,85)

Итого себестоимость одной услуги получается 1 420 руб., а чистая прибыль 380 руб. Если сможем в месяц обслужить 200 клиентов, заработаем 76 тыс. руб. Вместе с доходом от стрижки получим 170 200 руб.

Рассчитаем точку безубыточности в стоимостном выражении.

- Маржинальный доход: 155 752 = 170 200 – ((600 + 40 + 121 + 120 + 120) * 7,8 + (540 + 270 + 109 + 108 + 108) * 5,85));

- Коэффициент маржинальной прибыли: 0,92= 155 752 / 170 200;

- BEP: 108 696 = 100 000 / 0,92.

Приведенный пример расчета является усредненным и подразумевает, что все затраты будут одинаковыми. На деле стоит учитывать различные сценарии роста доходности салона. Увеличение выручки за счет поднятия цен на услуги или привлечения новых клиентов, по-разному повлияет на структуру затрат.

Обязательные допущения

На практике говорить о том, что момент производства продукции совпадает с моментом продажи, можно только в сфере услуг. Именно там парикмахер продает свое мастерство в виде стрижки клиента, повар готовит салат только после того, как его заказал посетитель и т. д. Поэтому, для того чтобы построить график безубыточности, необходимо сделать несколько оговорок:

- момент производства товара совпадает по времени с моментом его продажи;

- нормы расхода на производство единицы товара, а также стоимость расходных материалов и сырья неизменны на период расчета;

- розничную цену также зафиксировать;

- определить зависимость выручки от объема выпущенной продукции линейной функцией.

Формулы расчета точки безубыточности

Как уже было сказано, сделать расчет можно в натуральном и стоимостном выражении. Рассмотрим базовые данные, необходимые для вычислений в единицах. Потребуются расчетные данные:

- постоянных затрат на полный объем (Зпост);

- цены единицы продукта или товара (Цед);

- переменных расходов на единицу (Зпер/ед).

Формула ВЕР в единицах: BEPед= Зпост/( Цед— Зпер/ед) показывает объем продаж в единицах для выхода на нулевую прибыль.

Расчет значения ВЕР в денежном эквиваленте потребует использование таких данных:

- постоянные затраты на полный объем (Зпост);

- выручка (В);

- цена единицы продукта (Цед);

- переменные расходы на полный объем (Зпер) и единицу товара (Зпер/ед).

На первом этапе вычислений находят маржинальный доход (Дм), являющийся разницей между выручкой и переменными расходами по формуле: Дм= В — Зпер.

Исходя из нее, вычисляют коэффициент (долю) маржинального дохода в общем объеме выручки Кдм= Дм/ В.

С помощью коэффициента рассчитывают значение ВЕР в денежном эквиваленте: ВЕРден= Зпост / Кдм

При прогнозировании новых направлений в бизнесе иногда невозможно просчитать маржинальный доход на весь объем продаж. В этом случае используют значения цены и переменных затрат на единицу продукта или товара, взяв за основу формулу

Дм/ед= Ц – Зпер/ед, где Дм/ед– маржинальный доход на единицу.

При расчете коэффициента так же применяют этот показатель, сопоставляя его величину с ценой продукта, ведь она является выручкой в реализации единицы товара:

Кдм= Дм/ед/ Цед, и получают значение коэффициента ровно таким же, как при расчете на весь объем продаж.

Итак, точка безубыточности в стоимостном эквиваленте вычисляется по формуле

ВЕРден= Зпост / Кдм.

Этот показатель еще называют порогом рентабельности, что очень верно, так как, переступая этот порог — сумму, покрывающую вложенные затраты, компания выходит на получение прибыли.

Разберем примеры вычисления точки безубыточности для компаний разных видов деятельности.

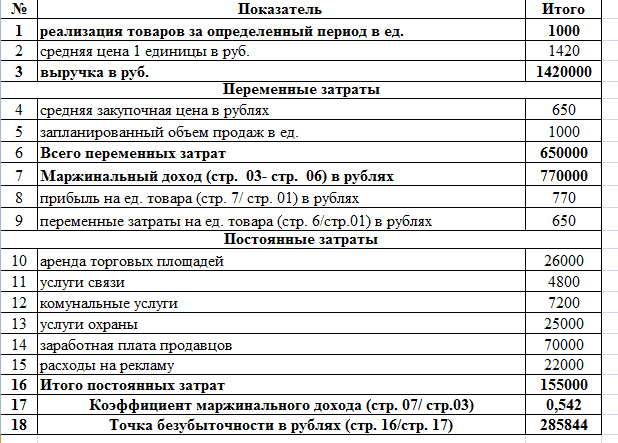

Пример № 1: расчет точки безубыточности для предприятия розничной торговли

Рассчитаем порог рентабельности для магазина женской одежды. Ассортимент торговой точки обычно достаточно широк, поэтому здесь применяется практика расчета именно в денежном выражении.

Постоянные расходы предприятия торговли включают в себя затраты, связанные с рабочим процессом:

- оплата аренды торговых площадей, услуг связи, охраны, коммунальных и др;

- заработная плата продавцов и отчисления во внебюджетные фонды;

- расходы на рекламу.

Переменные затраты состоят из объема реализации и закупочной цены за единицу товара. Рассмотрим представленную таблицу, в которой имеются данные для расчета порога рентабельности с разбивкой на переменные и постоянные затраты, рассчитан маржинальный доход и его доля в общей выручке, а также произведены вычисления необходимого объема продаж для выхода на нулевой уровень прибыли.

По формулам после подсчета постоянных и переменных затрат рассчитаем:

- маржинальный доход Дм= В — Зпер.= 1 420 000 – 650 000 = 770 000 рублей

- коэффициент маржи Кдм= Дм/ В = 770 000 / 1 420 000 = 0,542

- точку безубыточности ВЕРден= Зпост / Кдм= 155 000 / 0,542 = 285 844 рубля.

Вывод: для покрытия вложений предстоит осуществить продажи на сумму 285 844 рубля, а реализация товаров свыше этого уровня начнет приносить прибыль.

Что такое рентабельность

Это относительный показатель экономической эффективности салонного бизнеса. Он отражает результативность использования вложенных средств и, как следствие, наличие прибыли от деятельности салона.

Общая доходность салонного бизнеса складывается из всех поступлений денег в кассу или на расчетный счет. Помимо оплаты услуг клиентами, сюда входит доход от реализации косметической продукции, сертификатов, сдаваемых мастерам в аренду рабочих мест. Чтобы контролировать экономическую эффективность салонного бизнеса, доходы следует подсчитывать каждый день, неделю и месяц. Для этого удобно использовать различные CRM. Они оснащены инструментами, позволяющими выстроить график и сделать анализ показателей в динамике.

Ежемесячные расходы салона красоты в отличие от доходов легче поддаются корректировке. Они имеют относительно неизменную структуру. Ниже приведена таблица с основными статьями расходов салона красоты:

| Наименование | Доля каждой статьи (%) от общих расходов |

|---|---|

| Оплата труда мастеров | 40 |

| Арендные платежи | 23 |

| Расходные материалы | 17 |

| Налоговые отчисления | 8 |

| Оплата труда бухгалтера, администратора, уборщика | 5 |

| Административно-хозяйственные расходы | 5 |

| 2 |

Чтобы дать объективную оценку результатам работы салона, необходимо знать:

- Рентабельность = расходы / обороты * 100;

- Прибыльность = прибыль / оборот * 100;

- Срок окупаемости.

Процент доходности салона должна быть 20 и более.

Как рассчитать на примере.

Условно в бизнес вложено 1 млн руб. Срок окупаемости проекта равен 2 года. Делим 1 млн на 24 месяца и получаем 41 667 руб. прибыли, которые салон будет получать ежемесячно, чтобы за указанный период окупить вложения. Исходя из того, что доходность бизнеса должна быть не менее 20%, рассчитываем необходимый для этого оборот: 41 667 * 100% / 20% = 208 335 руб. Выручка в день составит 6 945 руб. (208 335 / 30).

Этот расчет идеализированный. В первые месяцы и даже год работы прибыль салона может быть отрицательной. На начальном этапе такой финансовый результат считается нормой. Если ситуация не изменится, большая вероятность стать банкротом.

Чтобы выявить резервы роста выручки, разложите этот показатель на отдельные составляющие. К примеру, доход от услуг можно увеличить как за счет роста числа клиентов, так и стоимости процедур. При поиске резервов для роста прибыльности рассматривайте все возможные варианты, учитывая взаимосвязь между различными показателями, характеризующими финансовую деятельность предприятия.

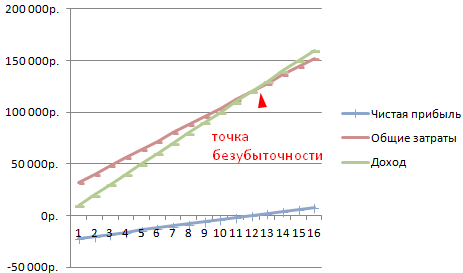

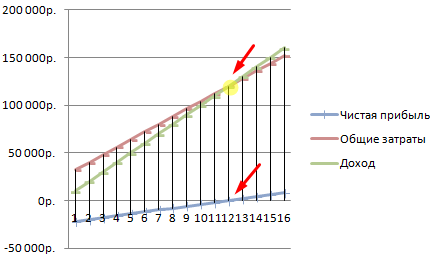

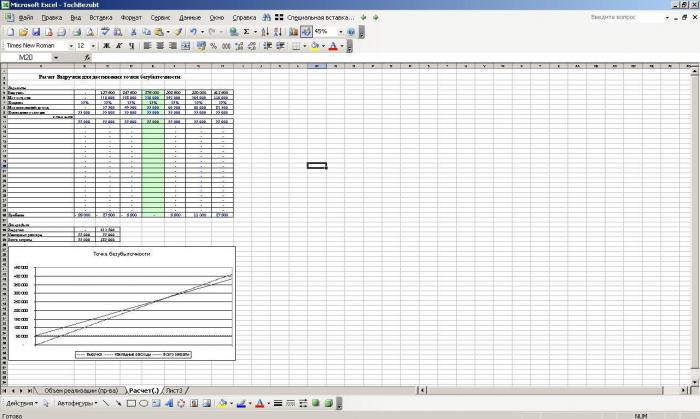

Как построить график точки безубыточности в Excel

Для наглядной демонстрации экономического и финансового состояния предприятия составим график:

- Определяемся с внешним видом графика и нажимаем кнопку «Выбрать данные».

- Для демонстрации нам нужны столбцы «Общие затраты», «Доход», «Чистая прибыль». Это элементы легенды – «Ряды». Вносим вручную «Имя ряда». А в строке «Значения» делаем ссылку на соответствующий столбец с данными.

- Диапазон подписей горизонтальной оси – «Объем производства».

Получаем график вида:

Немного изменим график (макет диаграммы).

Такая демонстрация позволяет увидеть, что чистая прибыль в точке безубыточности действительно равняется «нулю». И именно после двенадцатого выпуска продукции «пошел плюс».

Что такое точка безубыточности

На английском это звучит как break-even point – такой объём производства, при котором доходы смогут перекрывать затраты.

Проще говоря, это такой объём выручки, или такое количество произведённого товара, которые необходимы, чтобы компенсировать все издержки производства.

Когда вы выходите на эту точку, то можете сказать, что с этого момента вы не работаете в минус. Убытка больше нет. Но также нет ещё и плюса. Прибыль вы не получаете. Пока что у вас ноль, что является отличным достижением.

Точку безубыточности также можно называть по-другому. Самые распространённые термины – порог рентабельности и критический объём производства.

Расчет маржинальной прибыли (формула)

Маржинальная прибыль — это превышение выручки от реализации определенного количества продукции над всеми переменными затратами, связанными с данным объемом продаж.

Пмр = В – Рпр,

Пмр — маржинальная прибыль;

В — выручка от реализации продукции, товаров, работ, услуг;

Маржинальная прибыль часто называется маржинальной доходностью или валовой маржей.

Остановимся подробнее на каждой составляющей расчета маржинальной прибыли.

Выручку от реализации продукции следует принимать для расчета без НДС и акцизов.

Для определения величины переменных расходов необходимо понимать, какие затраты компании можно отнести к этому виду расходов.

Переменные расходы прямо пропорционально зависят от объема производства (количества реализованных товаров). Если в 1 из периодов выручка от реализации отсутствует, то не будет и переменных расходов.

Примерами переменных расходов для предприятия розничной торговли могут быть себестоимость реализованных покупных товаров, транспортные расходы по доставке товаров к местам продажи.

Если организация ведет производственную деятельность, то переменными затратами будут стоимость сырья и материалов, заработная плата рабочих, задействованных в производственном процессе. А вот, например, стоимость аренды производственного помещения отнести к переменным расходам нельзя. Расходы на аренду не зависят от объема продукции, а привязаны ко времени.

Затраты, которые компания несет периодически (ежемесячно, ежеквартально, ежегодно) вне зависимости от объема реализации называются постоянными расходами. Постоянные расходы покрываются за счет валовой маржи, поэтому ее еще называют маржей покрытия.

Важно! Разделение затрат на переменные и постоянные не имеет отношения к изменению величины расходов в течение времени из-за роста цен или расширения перечня издержек. При классификации нужно учитывать только зависимость от объема производства или количества реализованных товаров

МР — маржа в процентах;

В — выручка от реализации продукции, товаров, работ, услуг.

Маржа в процентах характеризует долю маржинальной прибыли в полученной выручке от реализации.

Для каких целей необходимо рассчитывать маржу и почему маржинальная прибыль подлежит постоянному контролю?

Почему важна точка безубыточности

Ну, вышли вы в ноль, и вышли. Что с того? Интереснее же, когда прибыль начнёте получать.

Однако, тот, кто не следит за текущим финансовым положением фирмы, как минимум не может планировать свой рост, а, как правило, это приводит к остановке развития, или даже хуже – к отрицательному росту.

Если рассматривать детально, то точка безубыточности даёт:

- Возможность понять – нужно ли расширять производство, организовать дилерскую сеть, освоить новые технологии, или расширить ассортимент продукции.

- Возможность оценить платёжеспособность вашей фирмы, финансовые показатели, отвечающие за стабильность. Ведь стабильность – один из главных факторов не только для владельца фирмы, но и для инвестора, или кредитора.

- Возможность выявить места, требующие вмешательства, изменений или мер, для улучшения всего процесса производства.

- Возможность сделать чёткий, основанный на прогрессе и настоящем состоянии фирмы план реализации продукции.

- Возможность понять, насколько может фирма позволить себе «упасть» в выручке, или в объёме продаж, чтобы не уйти в минус.

- Возможность понять, как цена, издержки производства и количество проданного товара влияют на изменение общих финансовых показателей.

Как сделать график точки безубыточности в excel онлайн?

Send a Message

This message will be pushed to the admin’s iPhone instantly.

Точка безубыточностиначнутся прибыли

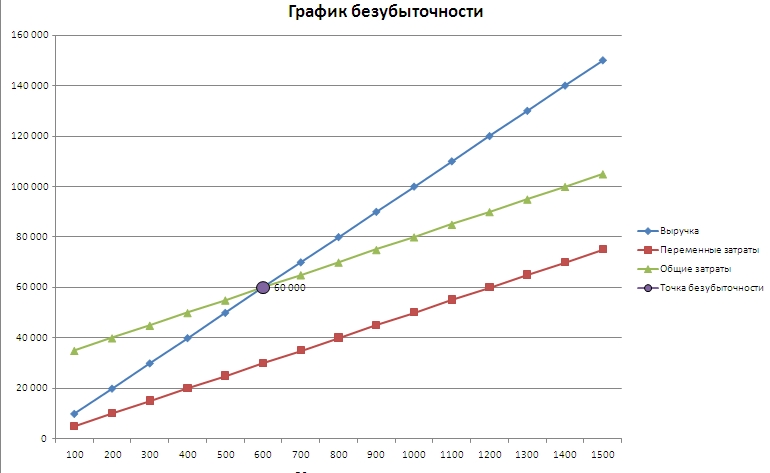

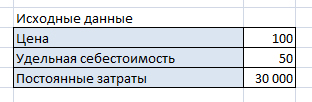

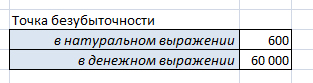

- Постоянные затраты (одна цифра, не зависит от объема производства);

- Переменные затраты – прямо пропорциональны объему производства. Достаточно стоимости единицы товара, переменные рассчитаются автоматически.

- Выручка, но, как и в случае с переменными затратами, нам достаточно цены за единицу.

Дальше, нам нужно найти точку безубыточности. Она находится на пересечении кривых общих издержек и выручки. Математику все изучали, так что

Цена*Объем=Себестоимость единицы*Объем+Постоянные затраты Объем*(Цена-Себестоимость)=Постоянные затраты Объем = Постоянные затраты / (Цена – Себестоимость)

В денежном выражении = Цена * Постоянные затраты / (Цена – Себестоимость) Итак, вот таблица, по которой мы и будем работать:

Данные для графика нам предстоит высчитывать. Объем производства берем произвольно, от 100 с шагом по 100 штук. Выручка и Переменные затраты считаются как умножение объема производства на цену и удельную себестоимость. Общие затраты – это сумма постоянных и переменных затрат. Точка безубыточности считается по формуле, которую мы вывели ранее:

Теперь данные для графика готовы:

Обратите внимание, что хотя нам понадобятся только три кривые, я поставил сюда объем производства и кривую точки безубыточности с одной цифрой. Данные объема производства мне понадобятся для данных оси Х, а точка безубыточности нужна для наглядности

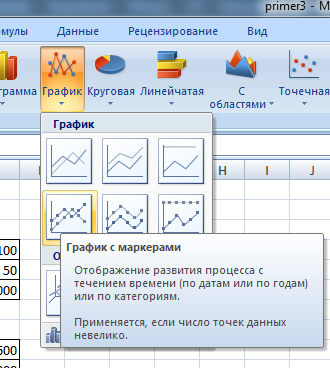

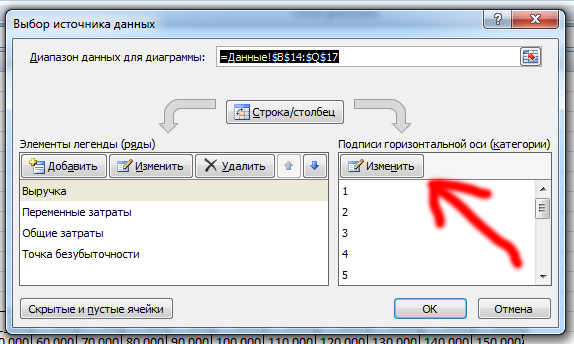

Итак, выделяем данные четырех кривых (объем производства понадобится нам позже). Затем Вставка/Диаграммы/График/График с маркерами.

Диаграмма появится сразу здесь, но для лучшей наглядности мы сделаем следующее: — Переместим ее на отдельный лист. Правая кнопка мыши на диаграмме/Переместить диаграмму/на отдельном листе. — Поменяем подписи Оси Х – Правая кнопка мыши на диаграмме/Выбрать данные/Подписи горизонтальной оси/Изменить и выделяем ряд Объем производства (только цифры!)

— Выделяем точку безубыточности правой кнопкой/Формат ряда данных/Параметры маркера/Встроенный (точка и размер 10) плюс можно поменять цвет: Заливка маркера/Сплошная заливка/Цвет (черный) В принципе, можно конечно поиграться с параметрами диаграммы, поставить название диаграммы, название оси, это можно сделать через вкладку Макет.

Итак, основная тема пройдена, теперь хотелось бы затронуть те допущения, из-за которых затруднительно построить этот график в реальной жизни: Допущения, принятые в процессе нахождения точки безубыточности и построения графика безубыточности:

- один временной период, т.е. постоянные затраты даны один раз и не меняются, шкала Х – это не временная ось.

- затраты либо прямо пропорциональны объему производств, либо вообще не зависят от него. Но только сдавая экзамены на АССА F2, я столкнулся с описанием тех затрат, которые хоть и существуют, почему-то не упоминались в университете: ступенчатые постоянные затраты (stepped fixed costs) и смешанные (semi-variable costs).

- цена не меняется, как и себес на единицу.

- нет одноразовых (капитальных, например) затрат, например, в начале производства надо закупать оборудование, здания и т.д.

- что произвели, то и продали.

Пример для скачивания: Скачать пример

Как рассчитывается точка безубыточности

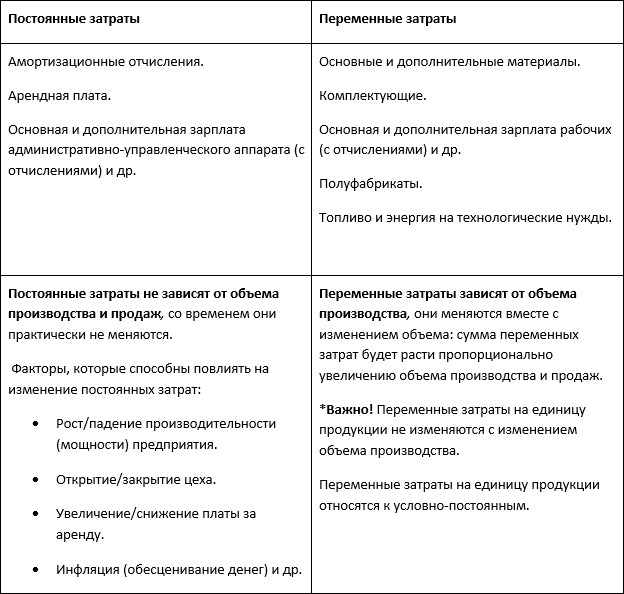

Для расчета первоначально определяется, какие затраты могут относиться к постоянным, а какие к переменным, так как эти показатели являются основными для грамотного расчета. К переменным относятся расходы, размер которых варьируется в зависимости от увеличения или уменьшения объема производства или продаж.

Поэтому, чем больше товаров надо создать или продать, тем выше будут переменные расходы. Сюда включается сырье, зарплата сотрудников организации, коммунальные платежи и другое. Дополнительно рассчитываются средние переменные расходы на 1 единицу продукции.

К постоянным относятся затраты, на которые не влияет объем производства или продаж. Обычно к ним причисляется арендная плата, амортизационные отчисления, зарплата, представленная в виде оклада и другое. Эти расходы придется нести даже при отсутствии продаж товаров или производства продукции.

Рассчитать точку безубыточности можно двумя разными способами:

- В натуральном виде: ВЕРнат=FC/(P-AVC)=FC*Q/(TP-VC), где Р – стоимость, Q – объем товаров, VC – переменные затраты, AVC – средние переменные расходы, FC – постоянные затраты, TP – общие доходы. За счет расчета такого показателя удается получить сведения о том, каков допустимый объем продаж для фирмы, чтобы она не была в убытке.

- В денежном виде: ВЕРден=ВЕРнат*Р. Этим способом удается рассчитать размер выручки, с помощью которой покрываются полностью все расходы, но фирма не получает прибыль.

Существует еще один способ расчета в стоимостном выражении, предполагающий использовать маржинальную прибыль – МР.

Она представляет собой некоторую долю выручку, оставшуюся после погашения переменных расходов, поэтому остается для погашения постоянных расходов, а также для получения чистой прибыли.

Максимальные допущения в процессе осуществления расчетов

Рассчитать точку безубыточности достаточно просто, так как используется понятная и универсальная формула, но даже при ее применении выделяются максимальные допущения, представленные ограничениями. К ним относится:

- продажная цена не увеличивается при росте объема продаж;

- затраты не изменяются;

- товары полностью продаются, поэтому на складе и производстве не остаются какие-либо единицы, так как они продаются за один цикл;

- точка безубыточности рассчитывается для одной ассортиментной продукции, для которой требуется выявить себестоимость.

График точки безубыточности. Фото:myshared.ru

Важно! Все вышеуказанные ограничения приводят к тому, что точка безубыточности не является абсолютным показателем, а выступает только условным значением, поэтому подвергается постоянно критике со стороны экономистов и аналитиков

Что говорят результаты

Точка безубыточности определяется не только расчетами, но и с помощью создания удобного для восприятия графика. Она показывает критический объем товаров, при создании или реализации которых фирма не получает какую-либо прибыль, но и несет убытки.

Важно! Допускается работа фирмы исключительно в точке безубыточности в кризисное время, но важно, чтобы были предпосылки для ее роста. Если в результате анализа на протяжении нескольких месяцев специалисты организации обнаруживают, что показатели деятельности компании ниже точки безубыточности, то можно говорить об убыточной работе, поэтому требуется менять какие-либо особенности деятельности или вовсе начинать процедуру ликвидации фирмы

Если в результате анализа на протяжении нескольких месяцев специалисты организации обнаруживают, что показатели деятельности компании ниже точки безубыточности, то можно говорить об убыточной работе, поэтому требуется менять какие-либо особенности деятельности или вовсе начинать процедуру ликвидации фирмы.

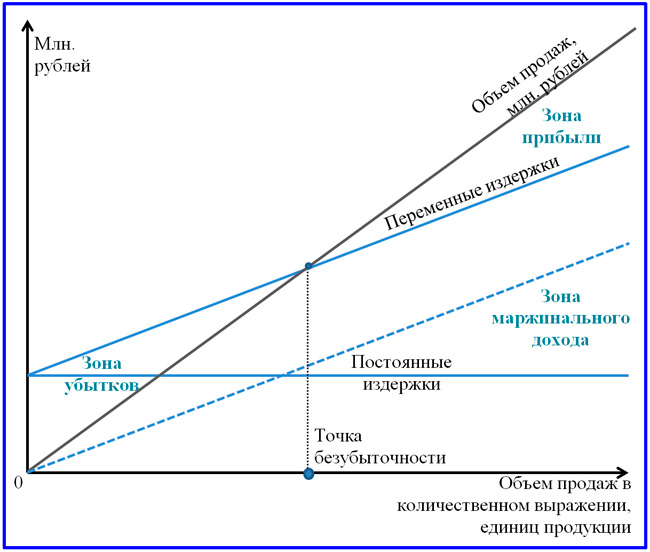

График безубыточности

Визуальное представление модели безубыточности очень удобно. Благодаря ему легко проводить анализ инвестиционного проекта при планировании и контроле эксплуатационной стадии. Ниже размещена принципиальная схема графика безубыточности. Построить этот график и найти точку перехода к прибыльности достаточно просто. На оси Y откладываются суммовые выражения издержек и выручки вновь создаваемого предприятия, по оси Х – количество запланированных к реализации изделий.

Принципиальная схема графика безубыточности предприятия

Принципиальная схема графика безубыточности предприятия

Точка безубыточности образуется в результате проекции на ось Х точки пересечения двух линий: объема продаж и переменных издержек. Линия переменных расходов откладывается от точки пересечения оси Y и линии постоянных издержек. В итоге график показывает три визуально ограниченных зоны: прибыли, убытков и маржинального дохода. Выше пересечения выручки и переменных издержек зона между этими линиями соответствует прибыли, а ниже – убыткам.

Построение визуальной модели облегчает анализ безубыточности, который важен не только для уточнения критической программы производства, но и позволяет оценить состояние фактической проектной реализации, а также выработать будущую стратегию развития компании. Мы с вами помним, что объем продаж характеризуется, как минимум, двумя параметрами: количеством реализованной продукции (услуг) и ценой. Цена соответствует одновременно двум компонентам управления: маркетингу и экономике. Часто оба этих компонента находятся в противоречии.

Анализ безубыточности дает возможность рассчитать пределы маневрирования ценой, исходя из условий спроса, или, наоборот, объемом производства (предложения) с тем, чтобы оставаться в достаточно прибыльной зоне для успеха проекта. Формула, которая была представлена ранее, позволяет установить для нашего примера, что снизив цену на 1000 рублей, нам придется произвести продукции на 10000 единиц в год больше. А если мы вынуждены сократить производство до 15000 единиц в год, предельная минимальная цена рассчитывается уже на уровне 9200 рублей. Таким образом, определение точки безубыточности инвестиционного проекта позволяет:

- установить объем продаж, необходимый для покрытия затрат и получения заданной в плане прибыли;

- построить модель зависимости прибыли от динамики цен, постоянных и переменных издержек;

- рассчитать удельный вес каждого вида продукции в размере покрытия общих затрат.

Аналитическая ценность графика безубыточности

Бизнес-планирование предполагает определение рисков, способных свести на нет всю предпринимательскую деятельность. График безубыточности оказывается одним из методов их прогнозирования и анализа. Для этого необходимо рассматривать деятельность фирмы в рамках определенного временного периода.

В этом случае к фиксированным издержкам относят не капитальные затраты, а независимые от объемов выпуска продукции расходы: выплаты по страховке и кредитам, оплата производственных помещений (если это аренда) и т. д. Если предприятие выпускает не один вид продукции, а в современном мире выжить с таким портфелем продукции невозможно, то необходимо производить расчеты для всех видов товара. В этом случае нужно строить график безубыточности в Excel. Это существенно сократит временные затраты. Построив на одной плоскости все графики, аналитики могут определить, какой товар действительно успешно продается на рынке, а какой – обуза для предприятия.

Для распределения постоянных затрат определяют долевое участие каждой группы товаров в общем объеме. Фиксированные издержки распределяются согласно составленной пропорции.

Показатели для определения точки безубыточности

Помогут рассчитать точку безубыточности показатели, которые приведены в таблице:

Перед тем, как начать определять точку безубыточности, надо выяснить, какие ожидаются переменные и какие постоянные затраты – при расчетах они являются обязательными компонентами и должны быть правильно разделены, это важно.

Как рассчитать маргинальный доход? Он будет равен:

а) разнице между выручкой (TR) и общими переменными расходами (TVC) или

б) разнице между ценой P) и переменными расходами на единицу товара (AVC).

Разделение на постоянные и переменные затраты весьма условно, его используют в классической модели расчета точки безубыточности. Целый ряд хозяйствующих субъектов, в силу своей специфики, применяет более уточненное дифференцирование затрат в отдельные виды по экономическому принципу.

Например, дополнительно издержки производства могут быть:

-

Условно-постоянные.

В частности, аренда склада – постоянная составляющая, а затраты на хранение и перемещение складских запасов – переменная.

-

Условно-переменные.

Скажем, плата за амортизацию (износ) основного оборудования – постоянная величина, а затраты на текущий и плановый ремонт – переменная.

На разных предприятиях системы учета могут различаться (к примеру, стандарт-костинг, директ-костинг, вэрибл-костинг и др.). Встречается разделение переменных затрат на индивидуальные для каждого продукта, а постоянных – на фиксированные и отдельные на каждый товар и т.д.