Образец заявления работника о зачете НДФЛ

-----------------------------------------------------------------¬¦ Генеральному директору¦¦ ООО "Восток"¦¦ Селиванову А.Б.¦¦ от секретаря-переводчикদ ООО "Восток"¦¦ Райлендер А.И.¦¦ ¦¦ Заявление ¦¦ ¦¦ Прошу пересчитать НДФЛ за период с января по март 2008 г. пставке 13%. В этот период я не являлась налоговым резиденто즦России, поэтому НДФЛ был исчислен по ставке 30%. В апрел妦2008 г. мой статус изменился. Излишне удержанную сумму НДФЛ¦¦прошу зачесть в счет уплаты налога, который будет рассчитан с¦¦моих доходов в последующих месяцах. Основание - п. 1 ст. 231 覦п. 1 ст. 78 Налогового кодекса. ¦¦ ¦¦ Райлендер А.И. Райленде𠦦 --------- --------------------- ¦¦ (подпись) (расшифровка подписи) ¦¦ ¦¦ 15.04.2008 ¦¦ ---------- ¦¦ (дата) ¦L-----------------------------------------------------------------

Налоговые вычеты

Поскольку доходы сотрудника — резидента РФ облагаются по ставке 13%, он имеет право на получение следующих налоговых вычетов (п. 3 ст. 210 НК РФ):

- стандартного вычета на детей, предусмотренного в пп. 4 п. 1 ст. 218 НК РФ;

- социальных вычетов, предусмотренных ст. 219 НК РФ (кроме вычета по расходам по договору негосударственного пенсионного обеспечения и добровольного пенсионного страхования);

- имущественных вычетов, предусмотренных ст. 220 НК РФ;

- профессионального вычета, предусмотренного ст. 221 НК РФ.

Примечание. Доходы сотрудника — резидента РФ работодатель облагает НДФЛ по ставке 13% с начала налогового периода.

Указанные вычеты уменьшают налоговую базу только по тем доходам, налоговая ставка для которых установлена п. 1 ст. 224 НК РФ (п. 4 ст. 210 НК РФ). При этом налоговые вычеты не применяются к доходам нерезидентов от трудовой деятельности, облагаемым в соответствии с п. 3 ст. 224 НК РФ по ставке НДФЛ 13% (Письмо ФНС России от 22.10.2012 N АС-3-3/3797@). То есть вычеты не применяются к доходам:

- высококвалифицированных специалистов (ст. 13.2 Федерального закона от 25.07.2002 N 115-ФЗ);

- участников Государственной программы по оказанию содействия добровольному переселению в РФ соотечественников, проживающих за рубежом (п. 3 ст. 224 НК РФ).

Примечание. А также членов их семей, совместно переселившихся на постоянное место жительства в РФ (п. 3 ст. 224 НК РФ);

членов экипажей судов, плавающих под государственным флагом РФ.

Н.А.Муромцева

Аудитор

Порядок определения статуса налогового резидента и нерезидента РФ, ставки и порядок уплаты и возврата НДФЛ

В этой статье я постарался ответить на все вопросы, связанные с приемом иностранного работника на работу, а также с ситуациями, когда граждане РФ по каким-то причинам находились за границей РФ больше полугода, получая при этом регулярный доход или умудрились в этот же период времени продать какое-либо имущество (квартиру, дом, другую недвижимость, автомобиль, ювелирные изделия и др.).

Налоговое законодательство написано так, чтобы прочитав его никто и никогда не понял – кто такие налоговые нерезиденты и как это определить – ведь в Налоговом кодексе РФ (НК) нет ни четкого и понятного определения понятия “налоговый резидент”, ни понятия “налоговй нерезидент”

Данная в статье 207 НК формулировка вызывает больше вопросов, чем дает хотя бы один понятный ответ на самый главный вопрос – к какой категории отнести себя, а для этого надо понять порядок определения статуса.

Можно ли обычному человеку понять из формулировки: “Налоговыми резидентами признаются физические лица, фактически находящиеся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев” к какой из категорий налогоплательщиков он должен отнести себя, если он за последний год несколько раз пересекал границу (ездил в командировки и отпуск в ближнее или дальнее зарубежье, приехал в Россию несколько месяцев назад для учебы и (или) работы)? Наверное – нет, поэтому предлагаю более понятные определения этих понятий:

-

налоговый резидент – это такое физическое лицо, которое находится на территории России более 183 дней в течение календарного года;

-

налоговый нерезидент – это такое физическое лицо, которое находится на территории России менее 183 дней в течение календарного года.

(!) При этом положений, обязывающих налогоплательщиков уведомлять налоговые органы о факте утраты статуса налогового резидента Российской Федерации, а также о подтверждении статуса нерезидента России, Налоговый кодекс РФ до 2017 года не содержал.

Как мы видим, для определения статуса физ.лица имеет значение лишь один критерий – время нахождения на территории России, а другие критерии (в т.ч. – гражданство) никакого значения не имеют.

При этом (согласно п. 2 статьи 207 НК) физ. лицо считается находящимся на территории РФ и в тех случаях, когда физ.

лицо выезжает за пределы территории Российской Федерации для краткосрочного (менее 6 месяцев):

-

лечения;

-

обучения;

-

исполнения трудовых или иных обязанностей, связанных с выполнением работ (оказанием услуг) на морских месторождениях углеводородного сырья.

Головоломкой является ответ на вопрос о налоговом статусе и для тех лиц, которые собираются на длительное время уехать из России в командировку или на ПМЖ, в связи с чем продают свое имущество – квартиру, землю, дом, гараж, автомобиль и другое имущество.

А ведь это принципиальный для любого человека вопрос, от которого зависит какой налог должен удерживаться с дохода такого лица (налог на доходы физических лиц или НДФЛ) – 13% или 30%, ведь разница в 2,3 раза очень существенная.

Разъяснений о том, должны налогоплательщики подтверждать свой статус налогового резидента РФ или нет, а также не говорится о том, в каком порядке это следует делать налоговым агентам.

А если учесть, что как само налоговое законодательство, так и мнение Минфина РФ и ФНС РФ меняются как погода в сентябре, то становится грустно.

Что же означает практически пребывание “не менее 183 календарных дней в течение 12 следующих подряд месяцев”?

Практически это означает, что:

-

наличие или отсутствие гражданства РФ никакого значения для определения статуса налогового резидента (нерезидента) не имеет (т.е. как налоговыми резидентами, так и нерезидентами могут быть и граждане РФ, и иностранные граждане и лица без гражданства);

-

учитывается любой непрерывный 12-месячный период, который может начаться в одном году, а закончиться – в другом (это актуально для выплаты зарплаты нерезидентам);

-

окончательный статус налогоплательщика определяется по окончании календарного года (п. 3 статьи 225 НК), поскольку налоговым периодом для НДФЛ является календарный год.

183-дневный период определяется путем сложения всех календарных дней, в которые налогоплательщик находился в России в течение 12 идущих подряд месяцев.

В этот 183-дневный срок включаются и день въезда в РФ и выезда из России. Этот вывод подтверждают и разъяснения ФНС, изложенные в Письме ФНС России от 10.06.2015 № ОА-3-17/2276@.

Здесь же надо обратить внимание на то, что 183-дневный период не прерывается на периоды выезда за пределы РФ для краткосрочного (менее шести месяцев) лечения или обучения налогоплательщика

Изменение налогового статуса работника

Месяц 2013 г., за который начислена зарплата |

Непрерывный 12-месячный период |

Количество дней пребывания в РФ на момент выплаты дохода в течение 12-месячного периода |

Налоговый статус работника |

Сумма полученного работником дохода, руб. |

Суммаисчисленного НДФЛ, руб. |

||

1 |

2 |

3 |

4 |

5 |

6 |

||

Январь |

01.02.2012 -31.01.2013 |

18 |

Нерезидент |

16 471 |

4 941 |

||

Февраль |

01.03.2012 -28.02.2013 |

46 |

Нерезидент |

20 000 |

6 000 |

||

Март |

01.04.2012 -31.03.2013 |

77 |

Нерезидент |

20 000 |

6 000 |

||

Апрель |

01.05.2012 -30.04.2013 |

86 |

Нерезидент |

6 364 |

1 909 |

||

Май |

01.06.2012 -31.05.2013 |

117 |

Нерезидент |

20 000 |

6 000 |

||

Июнь |

01.07.2012 -30.06.2013 |

147 |

Нерезидент |

20 000 |

6 000 |

||

Июль |

01.08.2012 -31.07.2013 |

178 |

Нерезидент |

20 000 |

6 000 |

||

Итого |

36 850 |

||||||

Август |

01.09.2012 -31.08.2013 |

209 |

Резидент |

20 000 |

2 600 |

||

Сентябрь |

01.10.2012 -30.09.2013 |

239 |

Резидент |

20 000 |

2 600 |

||

Октябрь |

01.11.2012 -31.10.2013 |

270 |

Резидент |

20 000 |

2 600 |

||

Ноябрь |

01.12.2012 -30.11.2013 |

300 |

Резидент |

20 000 |

2 600 |

||

Декабрь |

01.01.2013 -31.12.2013 |

331 |

Резидент |

20 000 |

2 600 |

||

Итого |

13 000 |

||||||

Подсчет количества дней пребывания в РФ

Налоговый статус сотрудника определяется на дату фактического получения дохода, которой при получении дохода в виде оплаты труда является последний день месяца. Он включается в подсчет 183 календарных дней пребывания в РФ по аналогии с днями приезда и отъезда.

Примечание. Датой фактического получения дохода в виде премии будет день ее фактической выплаты.

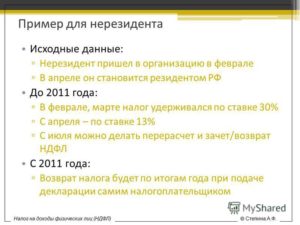

Изменение налогового статуса и ставки НДФЛ

С 14 января по 31 июля 2013 г. работодатель — налоговый агент удерживал НДФЛ с выплат сотруднику — нерезиденту РФ по ставке 30%. На дату выплаты дохода за август 2013 г. работник приобрел статус налогового резидента РФ. Статус налогового резидента РФ у него не изменится до конца года.

Следовательно, теперь налоговый агент должен пересчитать НДФЛ с его доходов с начала 2013 г. по ставке 13%.

Начиная с сентября 2013 г. определять налоговый статус работника на каждую дату получения им дохода работодателю не нужно.

Пересчет НДФЛ в связи с изменением налогового статуса

С 14 января по 31 июля 2013 г. с доходов работника был удержан НДФЛ по ставке 30% на общую сумму 36 850 руб. Пересчитаем НДФЛ по ставке 13%. За период с января по июль 2013 г. с доходов работника НДФЛ должен быть удержан в сумме 15 969 руб. .

Соответственно, переплата по НДФЛ за этот период составит 20 881 руб. (36 850 руб. — 15 969 руб.).

В счет последующих платежей по НДФЛ за август — декабрь 2013 г. налоговый агент произведет зачет переплаты на сумму 13 000 руб.

За возвратом переплаты по НДФЛ в размере 7881 руб. (20 881 руб. — 13 000 руб.) работник должен будет обратиться в инспекцию по окончании налогового периода.

«Законная» недоимка

НДФЛ перечисляют по двум КБК в зависимости от статуса работника. Если он является налоговым резидентом, налог нужно перечислять по КБК 182 1 01 02021 01 1000 110, если не является таковым — по КБК 182 1 01 02030 01 1000 110. В связи со сменой статуса сотрудника и пересчетом НДФЛ по первому КБК образуется недоимка, по второму — переплата. Можно ли сделать взаимозачет между ними?

По мнению работников Минфина России, налоговый агент может направить переплату на погашение недоимки или в счет предстоящих платежей по НДФЛ с доходов, облагаемых по ставке 13%. Об этом говорится в Письме от 24.03.2006 N 03-05-01-04/69. В нем также сказано, что налоговые инспекторы не вправе налагать штраф, если в результате пересчета НДФЛ по КБК, на который перечисляют налог по ставке 13%, образовалась недоимка, поскольку организация вовремя перечисляла НДФЛ в соответствующий бюджет.

Ставка НДФЛ по выплатам нерезидентам

По общему правилу, установленному п. 1 ст. 224 НК РФ, налоговая ставка равна 13 %, если иное не предусмотрено данной статьей. Пунктом 3 этой статьи определено, что налоговая ставка устанавливается в размере 30 % в отношении всех доходов, получаемых физическими лицами, не являющимися налоговыми резидентами РФ, за исключением доходов, получаемых:

-

в виде дивидендов от долевого участия в деятельности российских организаций, в отношении которых налоговая ставка равна 15 %;

-

от осуществления трудовой деятельности, указанной в ст. 227.1 НК РФ, в отношении которых налоговая ставка составляет 13 %;

-

от осуществления трудовой деятельности в качестве высококвалифицированного специалиста в соответствии с Федеральным законом № 115‑ФЗ, в отношении которых налоговая ставка устанавливается в размере 13 %;

-

от осуществления трудовой деятельности участниками Государственной программы по оказанию содействия добровольному переселению в РФ соотечественников, проживающих за рубежом, а также членами их семей, совместно переселившимися на постоянное место жительства в РФ, в отношении которых налоговая ставка равна 13 %;

-

от исполнения трудовых обязанностей членами экипажей судов, плавающих под Государственным флагом РФ, в отношении которых налоговая ставка устанавливается в размере 13 %;

-

от осуществления трудовой деятельности иностранными гражданами или лицами без гражданства, признанными беженцами или получившими временное убежище на территории РФ согласно Федеральному закону № 4528‑1, в отношении которых налоговая ставка составляет 13 %.

Обратите внимание

При определении налоговой ставки необходимо также учитывать, что соглашением об избежании двойного налогообложения между РФ и страной, резидентом которой является работник, могут быть установлены особые налоговые ставки. Международные договоры имеют приоритет перед Налоговым кодексом (ч. 4 ст. 15 Конституции РФ, п. 1 ст. 7 НК РФ). Таким образом, если организация выплачивает доход нерезиденту РФ, необходимо применять положения международного договора РФ с тем государством, чьим налоговым резидентом он является.