Дебиторская задолженность лиц

Все денежные суммы, которыми оперирует предприятие, необходимо учитывать в бухучете. Каждая строка баланса должна быть заполнена бухгалтером. Если этого не сделать, то проверяющие органы могут посчитать суммы, предоставленные подотчетному лицу, как доход организации или же целевой заем. А раз это прибыль, то с нее должен быть уплачен налог, но так как по вполне понятным причинам этого не сделано, то сотрудники налоговых органов вправе наложить штрафные санкции на организацию.

Когда в отчетности образовался дебиторский долг, то для его отражения создается отдельный документ. Если какая-то часть средств осталась неизрасходованной, то она должна быть возвращена в кассу предприятия. В случаях, когда этого по какой-то причине не происходит, вся сумма вычитается из заработной платы подотчетного лица.

Каким бы способом деньги не были возвращены в кассу, они должны найти свое отражение в балансе предприятия специальной записью, исходя из норм действующего законодательства.

Дебиторская задолженность в бухгалтерском учете отражается в разделе активов предприятия. Несмотря на то, что эта часть имущества находится в других руках, но по закону является собственностью организации. Когда составляется отчет, дебиторскую задолженность положено компоновать по срокам ее образования. Проводка ее ведется на счете 62 «Расчеты с покупателями».

Далее следует выяснить, как отражать в бухгалтерском балансе задолженность по подотчетным суммам экспедитора: в актив или в пассив. Здесь следует понимать, что актив – это финансы и имущество, которые должны организации, а пассив – это то, что должна организация. Например, деньги на оплату отпуска – это пассив. А задолженность экспедитора по подотчетным суммам – это актив.

Невозвращенная часть выданных подотчетному лицу денег может быть вычтена из его зарплаты

Действия бухгалтера

Подотчетные денежные средства выдаются из кассы (К-т 50) или перечисляются на карту с расчетного счета предприятия (К-т 51), на основании приказа руководителя или письменного заявления получателя денег с резолюцией директора.

По выполнению поставленных задач, бухгалтер принимает авансовый отчет и проводит арифметическую сверку, а также проверяет наличие первичных учетных документов, подтверждающих назначение расходов, счёт 71 в бухгалтерском учете проводки, выписывает приходный или расходный кассовый ордер и закрывает авансовый отчет.

Проводки при выдаче денег:

|

№ |

Дебет |

Кредит |

Описание |

|---|---|---|---|

|

1 |

71 |

50 |

Из кассы |

|

2 |

71 |

51 |

Из расчётного счёта |

Проводки при возврате сотрудником денег:

|

1 |

50 |

71 |

В кассу |

|

2 |

51 |

71 |

На учетную запись денежных операций |

Важно! При использовании корпоративной карты для перечисления средств сотруднику, осуществляются следующие проводки: д-т 55 – к-т 51 и д-т 71 – К-т 55

Порядок осуществления подотчетных операций

Подотчетным лицом называют сотрудника, получившего средства для их использования на хозяйственные нужды предприятия.

Основанием для выдачи средств под отчет выступает заявление, заполненное сотрудником и согласованное подписью руководителя. В заявлении фиксируется сумма и цель выдачи средств (покупка материалов, оплата поставщикам и т.п.). Законодательно не установлена форма заявления на выдачу подотчетных сумм, документ составляется в произвольной форме.

По факту осуществления хозяйственной операции сотрудник предоставляет в бухгалтерию авансовый отчет и документы, подтверждающие понесенные ним расходы (квитанции, счета-фактуры, акты выполненных работ, расходные накладные т.п.). Данные документы являются основанием для отражения хозяйственных расходов в учете.

Если сумма ранее полученных сотрудником средств превышает его фактические расходы, то сумма разницы сдается работником в кассу. В случае перерасхода средств и его документального подтверждения, сумма превышенных расходов возмещается работнику через кассу или в безналичной форме.

Следует подчеркнуть, что работнику, не отчитавшемуся по ранее полученным суммам, не могут быть выданы средства на осуществление новых хозяйственных операций. Были ли выданы средства наличными или на банковскую карту в данном случае значения не имеет.

Вопрос — ответ № 19

Вопрос: Организация производит оплату оказанных ей услуг наличными денежными средствами через подотчетное лицо. Проводки в бухгалтерском учете? Правомерна проводка Дт 60 Кт 71? Или необходимо проводить через счет 76? (г. Иркутск)

Ответ:

Учитывая, что услуги уже оказаны, на основании представленных поставщиком документов на момент расчетов с ним в бухгалтерском учете организации должны были быть сделаны записи:

Д-т сч. 20, 19 (25,26,44…) — К-т сч.60.

Если организация уже производила частичное перечисление средств в безналичном порядке в оплату за услуги, то подотчетное лицо будет производить доплату за оказанные услуги. В отсутствие безналичных перечислений подотчетное лицо может полностью или частично (при наличии доверенности от организации на совершение данной операции) произвести оплату оказанных услуг.

На основании авансового отчета подотчетного лица, к которому приложен кассовый чек, выданный поставщиком, погашение кредиторской задолженности за оказанные услуги путем внесения денежных средств в кассу поставщика подотчетным лицом организации должно отражаться записью:

Д-т сч.60 — К-т сч.71.

Данная бухгалтерская запись не предусмотрена Инструкцией по применению Плана счетов. Однако в соответствии с абз.

Как проводится учет товарно-материальных ценностей

Работники организации, получившие авансом денежные средства на предстоящие расходы, связанные с хозяйственной деятель¬ностью, считаются подотчетными лицами. Оплата суточных производится в размере 100 руб. за каждый день нахождения в командировке. Расходы по проезду к месту командировки и обратно, оплата найма жилого помещения оплачиваются по фактическим расходам, подтвержденным соответствующими документами. Руководители организаций могут разрешить, в порядке исключения, производить дополнительные выплаты сверх установленных норм. Дополнительные выплаты относятся на себестоимость продукции.— лица, получившие наличные деньги под отчет, обязаны не позднее 3 рабочих дней по истечении срока, на который они выданы, или со дня возвращения их из командировки предъявить в бухгалтерию предприятия отчет об израс-ходованных суммах и произвести окончательный расчет по ним;— выдача наличных денег под отчет производится при условии полного отчета конкретного подотчетного лица по ранее выданному ему авансу;— передача выданных под отчет наличных денег одним лицом другому запре¬щается.Список работников (перечень должностей), имеющих право на получение де¬нег под отчет, а также порядок представления отчетов об использовании этих сумм утверждаются внутренними распорядительными документами предприятия (при¬каз, распоряжение руководителя предприятия). Кроме того, приказом могут быть утверждены: порядок выдачи денежных средств под отчет, перечень хозяйствен¬ных операций, оплачиваемых за наличный расчет; предельные размеры сумм, вы¬даваемых в подотчет по каждому виду операций.Расчет с подотчетными лицами записывается на счет 70.Командировка:ДТ 71 КТ 50 – выдали суммуДТ 26 КТ 71 – авансовый счетДт 10 Кт 71ДТ 50 КТ 71 – подотчетное лицо вернуло деньги в кассуДТ 71 КТ 50 – доплатили подотчетному лицу, если денег не хватилоНевозвращенные подотчетными лицами суммы авансов списывают Дт 94 Кт 70.Затем Дт 70 Кт 94 или Дт 73 Кт 94

Основные понятия

В качестве подотчетных лиц на любом предприятии выступают граждане, которым предоставляются денежные суммы. Выдаются они в качестве аванса в счет осуществления в будущем определенных хозяйственных операций. А также тем, кто должен отправиться в командировку.

По окончании деятельности, на которую предоставлялись деньги, лицо, их получившее, обязано составить отчет по расходованию. К нему прикладываются все документы, которые могут подтвердить целевое расходование средств (чеки, счета фактуры, проездные билеты и т. д.).

Если средства выделялись для проведения хозяйственных работ, то срок предоставления отчета должен определять руководитель организации. Если аванс выдавался для поездки в командировку, то срок зависит от типа поездки:

- Если она проходит в пределах территории России, то подать отчет следует в течение трех рабочих дней после возвращения.

- Когда выезд был зарубежный, то у командировочного есть десять дней после завершения для предоставления отчетов.

Если по завершении всех работ у подотчетного лица остаются неизрасходованные суммы, то их надлежит сдать в кассу предприятия. Все полученные деньги должны расходоваться строго по целевому назначению. Сам отчет после проверки сотрудниками бухгалтерии обязательно должен быть завизирован руководителем организации.

Подотчетным лицом может являться работник, отправляющийся в командировку

Если лицо, получившее аванс, вовремя не отчиталось по совершенным тратам, то появляется задолженность. Она должна быть каждый месяц переоценена в зависимости от изменяющегося курса российского рубля к валюте других государств. В бухгалтерском балансе задолженность таких лиц отражается по статье, которая указана в действующих законодательных актах.

Проводки по счету 71

Типовые операции по регистрации расчетов с подотчетными лицами регламентирует Приказ Минфина № 94н в редакции от 08.11.2010 г., закрепляющий законодательно План счетов бухгалтерского учета. Согласно параграфам документа 71 счет бухгалтерского учета – это регистр, содержащий сведения о взаимоотношениях с персоналом по денежным средствам, выданным им под отчет на административно-хозяйственные, командировочные расходы. По кредиту отражаются использованные суммы:

- Материальные затраты для производства – корреспонденция с 07, 08, 10, 15, 16, 20-29, 41, 44, 45, 97;

- Возврат неизрасходованных средств – корреспонденция с 50, 51, 55, 57.

Дебет 71 счета показывает каким образом работникам выдавались средства – через кассу (50), банк (51, 52, 55) или они получены от сторонних организаций (76). Запрещена личная передача подотчетных сумм между сотрудниками. Валюту ведения расчетов определяют субсчета 71 счета: рублевый 71/01 и валютный 71/02.

Инструкция к плану счетов предусматривает типовые корреспонденции для систематизации единого подхода предприятий к ведению бухгалтерии. Отсутствующая в ней корреспонденция счета 71 вводится организацией самостоятельно при соблюдении правил Инструкции. Пример – рублевые операции по авансовой оплате поставщику или отражению входного НДС: кредитуется счет 71 1 с дебетом 60 1 «Расчеты с поставщиками» и 19 3 «НДС при приобретении МПЗ».

Приказом руководителя компании устанавливается срок, на который выдаются подотчетные средства. Превышение времени нахождения на руках персонала наличных денег квалифицируется как недостача – формируются проводки по 71 счету в корреспонденции с 94. После выяснения обстоятельств суммы вычитаются из заработной платы по заявлениям служащих или относятся на финансовые результаты при невозможности возврата.

Задолженность подотчетных лиц в бухгалтерском балансе — актив или пассив

Выдавать деньги под отчет как и раньше можно только при условии, что подотчетное лицо полностью погасило задолженность по предыдущим суммам.Также работнику возмещаются расходы по оплате дополнительных услуг, оказываемых в гостиницах и включаемых в счет за… Приказ-кто является подотчетным лицом. на сколько выдается.

ИнфоЗаявление не обязательно. Это спорный вопрос, к единому мнению пока не пришли. но лучше написать.В правом углу написать в ООО » Компашка» и в вместо формулировки «прошу выдать» напишите» необходимо выдать» Подпись руководителя. Помогите сделать бухгалтерские проводки! 1. а) Дб 50 Кт 51 б) Дб 26 Кт 512.Дб 70 Кт 503. Дб 10 Кт 604. ?5. ?6. ?7. Дб 51 Кт 908. ?9. Дб 10-1 Кт 7110. Дб 76 Кт 51 Дб 68 Кт 7011.После того, как денежные средства выданы подотчетным лицам, перед сотрудниками формируется задолженность.Табличные части Товары , Оплата и Прочее предусмотрены для оформления расходов подотчетного лица. А страховку оформляли? Кто знает бух баланс??? Помогите!!! Помогите пожалуйста 131563 121003660.Списаны денежные средства с лицевого счета учреждения для получения их в кассу для погашения задолженности перед подотчетным лицом по оплате транспортных расходов. 1)Д_т 71 К-т 50-460002)Д-т 71 К-т 50-156723)Д-т 10 К-т 71-210004)Д-т 50 К-т 71-109оборот по дебету=46000+15672=61672Оборот по кредиту =21109сальдо =49000+21109-61672=8437-кредитовое Прошу вас, помогите с документами) Перечень основных нормативных документов, регламентирующих порядок ведения бухгалтерского учета в торговле:1. Федеральный закон О бухгалтерском учете от 06.12.2011 №402-ФЗ г.2.Гражданский кодекс Российской Федерации

ВниманиеДеление активов между учредителями будет такое:

- первому принадлежит 15 млн.;

- второму — 45 млн.;

- третьему — 90 млн.

Что значит, когда размер вклада и номинальная стоимость доли не равны, расскажет видео ниже: Роль нематериальных и внеоборотных активов Нематериальные активы — это те долгосрочные вложения, которые не имеют материальной формы, но они длительный период работают на компанию. К таким активам можно отнести:

- объекты интеллектуальной собственности;

- компьютерные программы;

- рационализаторские идеи;

- деловая репутация.

Такие активы не играют значительной роли в УК компании.

Аналитический учет по счету 71

Контроль денежных сумм организуется по каждому работнику, получающему денежные средства для оплаты производственных, коммерческих расходов. В зависимости от того, каким назначен учетной политикой предприятия 71 счет — активный или пассивный, информация анализируется по виду остатков. Дебетовые суммы отслеживаются по дате получения с целью предотвращения повторных выдач наличных и ревизии за своевременностью предоставления авансовых отчетов. По кредиту счета 71, расчеты с подотчетными лицами контролируются для получения точных сведений о задолженности компании перед служащими и планирования ее погашения.

Синтетический и аналитический учет сумм, выданных работникам, или долг предприятия перед ними отражается в карточке. Внешний вид регистра варьируется в зависимости от используемой бухгалтерской программы.

Образец карточки счета 71 за период с 01.07.2017 – 10.07.2017:

|

Период |

Документ |

Аналитика Дт |

Аналитика Кт |

Дебет |

Кредит |

Текущее сальдо |

||

|

Сч |

Сч |

|||||||

|

Сальдо на начало |

Д 10 000,00 |

|||||||

|

05.07.2017 |

Авансовый отчет 65 от 04.07.2017 Оплата услуг по акту У097 от 01.06.2017 |

Аренда офиса |

Пригорова А.А. |

26 |

12 000,00 |

К 2 000,00 |

||

|

06.07.2017 |

Расходный кассовый ордер 00045 от 06.07.2017 |

Хлзрасходы |

Пригорова А.А. |

50.01 |

2 000,00 |

|||

|

Оборот за период и сальдо на конец |

12 000,00 |

2 000,00 |

0,00 |

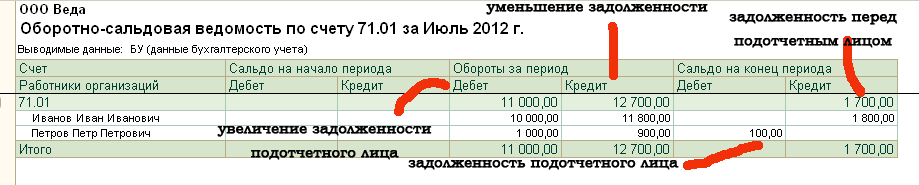

Хочу продолжить рассказывать о формировании обороток по разным счетам, и сегодня на очереди оборотная ведомость по счету 71.

Счет 71 «Расчеты с подотчетными лицами» используется практически всеми предприятиями. В программе 1С Бухгалтерия 8 редакция 2 у данного счета есть несколько субсчетов, мы с вами рассмотрим самый первый субсчет, который тоже называется «Расчеты с подотчетными лицами». Счет является активно-пассивным. Это означает, что сальдо по счету может быть как по дебету, так и по кредиту. Дебетовое сальдо – означает дебиторскую задолженность или задолженность подотчетного лица перед предприятием. Кредитовое сальдо, наоборот, показывает кредиторскую задолженность или задолженность предприятия перед подотчетным лицом.

Сама структура счета активная. Это означает, что по дебету будет показываться увеличение задолженность подотчетного лица (в случае выдачи ему денежных авансов), а по кредиту – уменьшение задолженности (при представлении документов на выданные суммы или возврате неиспользованных денежных средств).

Авансы подотчетному лицу могут выдаваться из кассы или с расчетного счета.

Для того, чтобы отчитаться по выданным денежным средствам работник представляет авансовый отчет. Более подробно о формировании авансового отчета в 1С можно почитать .

Рассмотрим, как формируется оборотная ведомость по счету 71 в 1С. В нашем примере у нас будет два подотчетных лица: Петров Петр Петрович и Иванов Иван Иванович. Петрову были выданы деньги из кассы расходным кассовым ордером на сумму 1 000 рублей на хозяйственные расходы. Иванову 10 000 рублей с расчетного счета на командировочные расходы.

Далее Петров представил авансовый отчет на сумму 900 рублей, а Иванов на сумму 11 800 рублей.

Оборотная ведомость по счету 71 формируется из меню «Отчеты» в верхней части программы. Нужно выбрать «Оборотная ведомость по счету». Также ее можно сделать через закладку «Касса». В правой нижней части этой закладки под названием «Отчеты», самый последний пункт – это ОСВ по счету 71.

Какой вывод мы можем сделать из данного регистра? Обороты по дебету счета формы оборотная ведомость по счету 71 показывают денежные средства, которые были выданы подотчетным лицам и, соответственно, увеличение их задолженности перед предприятием. По кредиту счета мы видим те суммы, по которым подотчетные лица представили авансовые отчеты и уменьшили свою задолженность перед предприятием.

Далее рассмотрим сальдо на конец периода. По работнику Иванову сальдо составляет 1 800 руб. по кредиту. Это означает, что Иванов потратил больше денежных средств, чем ему было выдано (11 800 рублей, вместо 10 000 рублей). Поэтому предприятие должно Иванову 1 800 рублей.

По работнику Петрову сальдо на конец месяца по дебету. Это означает, что Петров должен предприятию 100 рублей, так как ему было выдано 1 000 рублей, а авансовый отчет был представлен только на сумму 900 рублей.

Если посмотреть общее сальдо в регистре оборотная ведомость по счету 71, оно составляет 1 700 рублей по кредиту, и это задолженность предприятия перед подотчетными лицами.

Командировка для заключения договора на будущий год

Ситуация: как отразить в бухучете командировочные расходы и средний заработок сотрудника, выполнявшего задание по заключению договоров на будущий год

Если сотрудник отправлен в командировку для заключения договора, это обычные командировочные расходы организации (расходы по обычным видам деятельности) (п. 5, 7 ПБУ 10/99). Сотрудник выполняет свои обязанности, определенные заданием. Расходы относятся к периоду, в котором состоялась командировка. То есть условие списания затрат в бухучете соблюдено (п. 18 ПБУ 10/99). Поэтому правомерны такие проводки:

Дебет 20 (44, 25, 26…) Кредит 71 (76, 60)

– учтены командировочные расходы сотрудника;

Дебет 20 (44, 25, 26…) Кредит 70

– начислена зарплата в размере среднего заработка сотруднику за время командировки.

Но в определенном случае командировочные расходы, связанные с заключением договоров на будущий год, могут быть учтены и на счете 97 «Расходы будущих периодов». Несмотря на то что с 2011 года счет 97 используется не во всех случаях, в которых он применялся ранее, его можно использовать при условии, что соответствующие суммы прямо названы в качестве расходов будущих периодов в действующих ПБУ. Либо суммы могут быть учтены на счете 97, если они отвечают следующим критериям:

организация понесла расходы, при этом у контрагента не возникло встречных обязательств перед ней (в противном случае признается дебиторская задолженность, а не расход);

данные расходы не формируют стоимость материально-производственных запасов или показатель производственной себестоимости и не связаны с продажей товаров текущего периода;

расходы обуславливают получение дохода в течение нескольких отчетных периодов и не влияют на финансовый результат текущего периода.

Таким образом, если цель командировки – заключение договора на будущий год и этот договор предусматривает, что командирующая организация получит доход в будущем (например, реализует продукцию потенциальному покупателю), то командировочные затраты могут быть отражены в составе расходов будущих периодов. Начать списывать их на себестоимость можно с момента вступления в силу заключенного договора равномерно в течение срока его действия. Так полностью соблюдается условие о соответствии понесенных расходов полученным доходам (п. 19 ПБУ 10/99). В бухучете это отражается так:

Дебет 97 Кредит 71 (76, 60), 70

– учтены в составе расходов будущих периодов командировочные расходы сотрудника, средний заработок за время командировки;

Дебет 20 (44, 25, 26…) Кредит 97

– списана часть затрат на текущие расходы (с момента начала действия договора).

Взаимосвязь учета расчетов с подотчетными лицами с бухгалтерской отчетностью

Расчеты с подотчетными лицами отражаются в бухгалтерской отчетности организации только в случае наличия задолженности по расчетам с сотрудниками по подотчетным суммам.

Так, информация о дебиторской и кредиторской задолженности по расчетам с работниками по подотчетным суммам приводится в:

Бухгалтерском балансе (форма № 1);

Приложении к бухгалтерскому балансу (форма № 5).

Формы бухгалтерской отчетности утверждены Минфином РФ в Приказе №67н от 22.07.2003 г. «О формах бухгалтерской отчетности организаций».

Согласно Приказу Минфина РФ от 06.07.1999 г. №43н «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99) зачет между дебиторской и кредиторской задолженностью по расчетам с работниками по подотчетным суммам в бухгалтерской отчетности не допускается.

Если на отчетную дату числится задолженность подотчетного лица перед предприятием, то по счету 71 «Расчеты с подотчетными лицами» формируется дебиторская задолженность.

В бухгалтерском балансе дебиторская задолженность работников отражается в составе активов по строке 240 «Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты)» в разделе II «Оборотные активы».

В случае наличия задолженности предприятия перед подотчетным лицом на отчетную дату, то по счету 71 «Расчеты с подотчетными лицами» формируется кредиторская задолженность.

Кредиторская задолженность перед подотчетными лицами по возмещению им сумм перерасхода в соответствии с утвержденными авансовыми отчетами отражается в бухгалтерском балансе в составе пассивов по строке 622 «Задолженность перед персоналом организации», формируя показатель строки 620 «Кредиторская задолженность» в разделе V «Краткосрочные обязательства».

При заполнении строки 240 «Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты)» и строки 622 «Задолженность перед персоналом организации» используются данные бухгалтерского учета по счету 71 «Расчеты с подотчетными лицами.

Исходя из вышеизложенного, фрагмент бухгалтерского баланса в рассматриваемой ситуации будет выглядеть следующим образом.

Таблица 6

|

АКТИВ |

Код показателя |

На начало отчетного года |

На конец отчетного периода |

|

Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) |

Таблица 7

|

ПАССИВ |

Код показателя |

На начало отчетного периода |

На конец отчетного периода |

|

Кредиторская задолженность |

1 467 |

||

|

Задолженность перед персоналом организации |

Информацию о дебиторской и кредиторской задолженности по расчетам с работниками по подотчетным суммам на начало и конец года организация, как сказано выше, приводит также в Приложении к бухгалтерскому балансу (форма № 5) в разделе «Дебиторская и кредиторская задолженность».

Дебиторская задолженность работников отражается по строке «Дебиторская задолженность: краткосрочная — всего» с расшифровкой по строке «прочая» и формирует показатель строки «Итого».

Что касается кредиторской задолженности перед работниками, то она указывается по строке «Кредиторская задолженность: краткосрочная — всего» с расшифровкой по строке «прочая» и формирует показатель строки «Итого».

Исходя из вышеизложенного, фрагмент Приложения к бухгалтерскому балансу будет выглядеть следующим образом:

Таблица 8

|

Показатель |

Остаток на начало отчетного года |

Остаток на конец отчетного периода |

|

|

Наименование |

код |

||

|

Дебиторская задолженность: краткосрочная — всего |

|||

|

прочая |

|||

|

Кредиторская задолженность: краткосрочная — всего |

1 467 |

||

|

прочая |

1 335 |

Кроме того, отдельные показатели, включенные в Приложение к бухгалтерскому балансу (форма № 5), согласно данной унифицированной форме, могут представляться в виде самостоятельных форм бухгалтерской отчетности или включаться в пояснительную записку.

При этом представлять информацию о задолженности по расчетам с подотчетными лицами в виде самостоятельных форм бухгалтерской отчетности или включать в пояснительную записку целесообразно в случае наличия существенной задолженности на отчетную дату по счету 71 «Расчеты с подотчетными лицами».