Бухгалтерские проводки по переносу остатков с 62-го на 76-й счет

С помощью сч. А сформированные у продавца обороты и сальдо дублируют данные покупателя. Полученная информация наглядно используется сторонами сделки при проведении сверок путем составления актов. Для удобства непосредственных пользователей руководителей, менеджеров, бухгалтеров 62 счет в бухгалтерии имеет аналитику по контрагентам, документам накладные, акты , договорам. Дополнительно при необходимости классифицировать взаиморасчеты можно:. Главное — это обеспечить внешних и внутренних пользователей достоверной и оперативной информацией. Если деятельность ведется группой взаимосвязанных предприятий счет 62, проводки приведены ниже, ведется обособленно в части таких операций.

Проводка Дт 62 Кт 76

По своему смыслу проводка похожа на проводку Дебет 62 Кредит 62 и означает какое-то изменение либо в типе расчетов, либо в статусе контрагента. Только для перенесения сумм задолженности используется не аналитический счет по счету 62, а счет 76. При этом по счету 76 учитываются операции, которые не упомянуты в инструкциях к счетам с 60 по 75. В том числе, в отношении покупателей и заказчиков, это могут быть расчеты:

- по сделкам, которые отличаются от обычных сделок по основной деятельности;

- по операциям страхования и посредничества;

- по претензиям (например, по штрафам за нарушение условий договоров).

Пример

Компания-перевозчик транспортировала партию товаров заказчика и дополнительно организовала страхование этих товаров в пути. Для обеспечения аналитического учета бухгалтер компании-перевозчика разделил общую сумму счета, предъявленную заказчику, на услуги по основной деятельности (перевозке) и дополнительные услуги по страховке:

Дт 62 Кт 76 — на сумму стоимости страховки груза заказчика.

Субсчета

Для каждого вида налога, который обязана перечислять организация, есть свой субсчет. По способам начисления принято подразделять налоги на следующие виды:

- имущественные — они оплачиваются за пользование объектами. К ним относятся земельные участки, транспорт, техника. Все то, что находится на балансе у организации. Сумма налога рассчитывается из учета стоимости облагаемой базы. На нее не влияют результаты деятельности фирмы;

- косвенные — они включаются в сумму за товар или предоставление услуги. Сюда входит НДС, таможенный сбор, акцизы.

68 счет субсчета используется по сборам и налогам, которые должна перечислять компания. Они зависят от сферы деятельности и выбранного налогового режима. Для каждого вида налога должен быть открыт свой субсчет:

- 68.13 — сбор с торговли;

- 68.12 — УСН;

- 68.11 — ЕНВД.

Классификация субсчетов производится на основании инструкции по применению плана. В общих случаях в состав входят:

- налог на прибыль;

- водный, транспортный, игорный;

- местные взносы в бюджет;

- единый вмененный;

- сельхозналог.

Также к субсчету счета 68 относят налог на имущество.

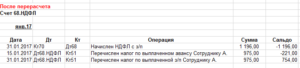

На вопрос, НДФЛ какой счет в плане счетов, ответ будет следующий. Для начисления и уплаты налога на доходы физических лиц открывается субсчет 68.1. Всю информацию о начислениях, вычетах, уплатах и любых операциях с добавленной стоимостью отражает счет 68 02.

Если компания платит акцизы, то для них открывается субсчет 68.3. Для организаций, работающих по общей системе налогообложения, необходим 68.4.

Организации на общей системе налогообложения, платящие налог на прибыль, для его учета открывают субсчет 68.4.

Классификация

68 счет кредитуется на суммы, которые указываются в налоговых декларациях. Также здесь учитываются расчеты в корреспонденции:

- 70 — суммы по НДФЛ;

- 99 — начисленный налог на прибыль;

- 51- получение излишне уплаченных сборов из бюджета;

- 20, 26,25,44 — местные налоги.

Счет 68 в свою очередь корреспондируется со следующими счетами:

- 50 — касса;

- 51 — расчетный счет;

- 52 — валютный счет;

- 19 — налог на добавленную стоимость;

- 10 — материалы;

- 20 — основное производство, 21- вспомогательное;

- 41 — товары;

- 26 — общие расходы по хозяйственной линии;

- 90 — продажи.

Составление деклараций

Бухгалтерский 76 счет: сальдо, кредит, дебет, проводки

Перед пользователем появится список всех контрагентов, среди которых можно выбрать конкретные предприятия (с большими долгами). Если организаций много и весь список не умещается на одной странице, информацию можно представить в наглядном виде. Для этого понадобится перейти в раздел «Диаграмма». Аналогичным образом осуществляется работа с кредиторской задолженностью.

Вот и все, что необходимо знать о счете 76, отражающем расчетные операции с дебиторами (кредиторами). Поскольку законодательство Российской Федерации систематически меняется, следует регулярно пользоваться справочно-правовыми системами, в которых всегда есть актуальный план счетов и ПБУ.

Проводки дт 51 и кт 51, 62, 66, 91 (нюансы) – все о налогах

Дт Кт Описание Документ 51 86 Поступление средств целевого финансирования Платежное поручение 67 51 Погашение долгосрочных кредитов Платежное поручение 81 51 Выкуплены акции у акционеров Банковская выписка Счет 51 при покупке товара Рассмотрим пример: ООО «Элегия» приобрело товары (текстильные изделия) на сумму 121 500 руб., НДС 18 554 руб. Поставщиком товаров выступает ООО «Сервис». Согласно условиям договора, ООО «Сервис» осуществляет доставку товара на склад ООО «Элегия» (стоимость доставки — 33 000 руб., НДС 5 034 руб.). Оплата по договору осуществляется по факту поставки товара на склад ООО «Элегия» в безналичной форме на расчетный счет ООО «Сервис». В учете ООО «Элегия» были сделаны такие проводки: Дт Кт Описание Сумма Документ 41 60 На склад ООО «Элегия» поступила партия текстильных изделий ((121 500 руб. — 18 544 руб.) + (33 000 руб. — 5 034 руб.)) 130 922 руб.

Счет 62 «расчеты с покупателями и заказчиками» проводки и примеры

Бухгалтерские проводки по счету 62 в общем случае: Дебет Кредит Наименование операции 62 90/1 Отражена выручка от продажи готовой продукции, товаров 90/3 68/НДС Начислен налог к уплате с реализованных товаров 62 91/1 Отражена стоимость реализованных основных средств, нематериальных активов, материалов 91/2 68/НДС Начислен налог с реализованных активов 51 (50) 62 Получена оплата от покупателя Учет авансов полученных Возможен и другой вариант расчетов с покупателями, когда организация сначала получает предоплату от покупателя (аванс), после чего производит отгрузку. Учет расчетов будет вестись несколько по-другому. Прежде всего, открывается дополнительный субсчет 2 «Авансы полученные.При этом на первом субсчете ведется учет расчетов в общем случае. Получение предоплаты отражается с помощью проводки Д51 К62/2, при этом формируется кредиторская задолженность продавца перед покупателем.

Счет 62 «Расчеты с покупателями и заказчиками»

Для более подробного освещения особенностей учета расчетов с покупателями и заказчиками необходимо обратиться к Инструкции по применению Плана счетов.

62 счет бухгалтерского учета обычно дебетуется на суммы предъявленных расчетных документов в корреспонденции с кредитом счетов 90 «Продажи», 91 «Прочие доходы и расходы», а кредитуется на суммы полученной оплаты в дебет счетов 50 «Касса», 51 «Расчетные счета» и др.

Аналитический учет по счету 62 необходимо вести по каждому предъявленному покупателям счету, а при расчетах плановыми платежами — по каждому покупателю и заказчику. Аналитический учет расчетов с покупателями и заказчиками должен быть организован так, чтобы была возможность получить данные о расчетах с такими контрагентами:

- по расчетным документам, срок оплаты которых не наступил;

- по не оплаченным в срок расчетным документам;

- по авансам полученным;

- по векселям, срок поступления денежных средств по которым не наступил;

- по векселям, дисконтированным (учтенным) в банках;

- по векселям, по которым денежные средства не поступили в срок.

Документальное оформление расчетов с покупателями и заказчиками зависит от особенностей и порядка расчетов с покупателями, от того наличный или безналичный расчет с покупателями производится. Как правило, такими документами являются накладные, акты, счета-фактуры, кассовые и товарные чеки. К примеру, правила расчета с покупателями за наличный расчет, обычно, требуют выдачи им лишь чеков ККТ, а при расчетах за поставленные товары организаций между собой составляются товарные накладные и, если операция облагается НДС, счета-фактуры.

В случае создания «сомнительных» резервов задолженность покупателей в балансе отражается за минусом созданного резерва (п. 35 ПБУ 4/99).

Однако ответить однозначно на вопрос, расчеты с покупателями и заказчиками – актив или пассив, нельзя. Ведь по расчетам с покупателями и заказчиками может образовываться как дебиторская задолженность (есть отгрузка, но нет оплаты), так и кредиторская задолженность (при получении авансов). В первом случае информация о расчетах с покупателями и заказчиками будет отражаться в активе баланса в составе дебиторской задолженности, а во втором – в пассиве как часть краткосрочных обязательств. Сказанное означает, что 62 счет бухгалтерского учета — это активно-пассивный счет.

В современных условиях совершенствование учета расчетов с покупателями и заказчиками сводится преимущественно к повышению оперативности данных о расчетах с покупателями и ускорения обмена документами между контрагентами. Один из элементов развития системы расчетов с покупателями – внедрение электронного документооборота.

Д 62 к90 что означает проводка

Субсчет 1: все записи отражаются только по кредиту, соответственно, сальдо на этом субсчете всегда кредитовое, чтобы сделать его равным 0, нужно посчитать сальдо по кредиту и сделать проводку на эту сумму Д90/1 К90/9. В результате конечное сальдо на этом субсчете становится равным 0. 2: все записи отражаются только по дебету, сальдо всегда дебетовое. Значит считаем оборот и сальдо по дебету и на эту сумму делаем проводку Д90/9 К90/2.

В результате сальдо по дебету и кредиту одинаковое, а конечное сальдо равно 0. 3: аналогично субсчету 2. 9: в результате указанных выше проводок, сальдо на этом субсчете также становится равным 0. Счет 90 закрыт, его сальдо равно 0, с января нового года мы заново откроем счет 90 «Продажи» и опять начнем учет продажи продукции, услуг и товаров. Для того, чтобы принцип учета продаж на сч. 90 стал окончательно понятен, предлагаю рассмотреть пример в цифрах.

Финансовый результат работы предприятия – это либо прибыль, либо убыток.

Учет финансовых результатов от обычных видов деятельности ведется на счете 90 «Продажи». Счет активно-пассивный, имеет пять субсчетов:

90.1 Выручка;

90.2 Себестоимость продаж;

90.3 – НДС;

90.4 – Акцизы;

90.9 – Прибыль/убыток от продаж.

Типовые проводки по счету 90:

Д 90.2 К 20 – отражена себестоимость продукции;

Д 90.3 К 68 – начислен НДС по проданной продукции;

Д 62 К 90.1 – отражена выручка.

В течение месяца на счете 90 формируется финансовый результат от основной деятельности. В конце месяца финансовый результат подсчитывается и списывается на счет 99. Для этого нужно:

- Подсчитать обороты по дебету и обороты по кредиту счета 90.

- Вычесть из оборотов по дебету обороты по кредиту.

- Если получилось положительное число – финансовым результатом является убыток. Если отрицательное – прибыль. Это кажется нелогичным, но это так, это нужно запомнить.

- Списать полученный результат на счет 99 «Прибыли и убытки». Делается одна из двух проводок:

Д 90 К 99 – прибыль;

Д 99 К 90 – убыток.

Пример.

Выручка от реализации продукции за месяц составила 300 тыс. руб. Себестоимость реализованной продукции (основное производство) – 200 тыс. руб. Начисленный НДС – 60 тыс. руб. Составим проводки, определим финансовый результат от продаж и спишем на счет 99.

Проводки будут следующие:

Д 62 К 90.1 на сумму 300 тыс. руб. – отражена выручка от реализации продукции;

Д 90.2 К 20 на сумму 200 тыс. руб. – отражена себестоимость реализованной продукции;

Д 90.3 К 68 на сумму 60 тыс. руб. – начислен НДС.

Составим счетную таблицу («самолетик»):

Вычитаем из оборотов по дебету обороты по кредиту: 260-300=-40 (тыс. руб.). Получилось отрицательное число, значит, финансовым результатом является прибыль.

Списываем прибыль на счет 99 проводкой:

Д 90 К 99 – отражена прибыль.

Счет 91 «Прочие доходы и расходы» очень похож на счет 90. Отличие в том, что счет 91 предназначен для определения финансового результата хозяйственных операций, не относящихся к основной деятельности предприятия. Например, для определения финансового результата:

— сдачи в аренду или продажи активов предприятия;

— финансовых вложений;

— штрафов, пеней, неустоек за нарушение условий договоров;

— безвозмездного поступления активов.

По дебету счета 91 отражаются расходы, связанные с учитываемой хозяйственной операцией, по кредиту – доходы. Так же, как и на счете 90, в конце месяца подсчитывается разница между дебетовым и кредитовым оборотом. Положительное число говорит об убытке, отрицательное – о прибыли. Полученный финансовый результат списывается на счет 99 проводками:

Д 91 К 99 – прибыль;

Д 99 К 91 – убыток.

На счете 99 прибыли и убытки накапливаются в течение года. В конце года счет 99 закрывается, оставшиеся на нем суммы переносятся на счет 84 «Нераспределенная прибыль (непокрытый убыток)».

Д 99 К 84 – отражена прибыль за год;

Д 84 К 99 – отражен убыток за год.

Для того чтобы в организации были правильно произведены все начисления и отчисления налогов и сборов, должны использоваться специальные счета и субсчета. Счет 68 относится именно к такому бухгалтерскому инструменту. В нем отражается вся информация о налогах, которые обязана выплачивать организация. Сюда включены подоходные и имущественные.

Как составить оборотно-сальдовую ведомость по счету 62?

Оборотно-сальдовая ведомость по счету 62 — это один из бухгалтерских регистров, содержащий информацию об остатках и оборотах за определенный промежуток времени по расчетам с покупателями и заказчиками компании. Будучи важным элементом аналитического учета, ОСВ имеет свои особенности составления, которые необходимо учитывать в практической работе. Об этом — в нашей статье.

Остаток по счету 62 может быть как дебетовым, так и кредитовым, поскольку он активно-пассивный. (Чайники обычно ищут характеристики этого счета — он по их мнению может иметь или только дебет. или только кредит) Сальдо в обязательном порядке должно быть детализировано в разрезе всех субсчетов и контрагентов

Это важно, поскольку активный остаток показывает объем дебиторской задолженности покупателей, а пассивный — сумму полученных, но не закрытых поставками авансов

В настоящее время благодаря применению в бухучете специализированного программного обеспечения движения по счету и остатки легко просмотреть в разрезе каждого партнера. Так, можно быстро получать информацию по субсчетам и каждому покупателю, что существенно упрощает формирование актов сверок.

Методика составления ОСВ по счету 62

Лучше всего пояснить порядок составления ОСВ по счету 62 на примере.

Пример

АО «Виртуоз» заключило контракт с ПАО «Сальери» на поставку каучука в феврале 2016 года на сумму 50 000 руб., в т. ч. НДС 7 627,12 руб. В январе АО «Виртуоз» получило предоплату по указанному договору в полном объеме.

Рабочим планом счетов АО «Виртуоз» предусмотрены субсчета к счету 62:

- 1 «Расчеты за отгруженную продукцию»;

- 2 «Расчеты по авансам, полученным от покупателей».

Делаем записи:

- Дт 51 Кт 62.2 — в январе 2016 года на основе платежного поручения зачислен аванс на расчетный счет в размере 50 000 руб.;

- Дт 62.1 Кт 90.1 — в феврале 2016 года произведена отгрузка на сумму 50 000 руб.;

- Дт 90.3 Кт 68 «НДС» — начислен НДС на реализованную продукцию 7 627,12 руб.;

- Дт 62.2 Кт 62.1 — зачтена предварительная оплата по поставке каучука.

Сальдо в активной или пассивной части счета формируется в зависимости от размера оборотов по каждой из них. Так, если в результате прибавления к дебетовому сальдо оборотов по дебету и вычитания кредитового оборота получается положительная величина, она формирует сальдо по дебету счета.

Если же остаток был кредитовым и после добавления к нему кредитового оборота и вычитания дебетового получается положительная сумма, происходит формирование кредитового сальдо.

Оборотно-сальдовая ведомость по счету 62 АО «Виртуоз»:

| Начальный остаток | Обороты за период | Конечный остаток | |||

| Дт | Кт | Дт | Кт | Дт | Кт |

| 50 000 | 50 000 |

| Начальный остаток | Обороты за период | Конечный остаток | |||

| Дт | Кт | Дт | Кт | Дт | Кт |

| 50 000 | 50 000 |

| Начальный остаток | Обороты за период | Конечный остаток | |||

| Дт | Кт | Дт | Кт | Дт | Кт |

| 50 000 | 100 000 | 50 000 |

В случае отсутствия зачета аванса ОСВ примет вид:

| Начальный остаток | Обороты за период | Конечный остаток | |||

| Дт | Кт | Дт | Кт | Дт | Кт |

| 50 000 | 50 000 |

| Начальный остаток | Обороты за период | Конечный остаток | |||

| Дт | Кт | Дт | Кт | Дт | Кт |

| 50 000 | 50 000 |

| Начальный остаток | Обороты за период | Конечный остаток | |||

| Дт | Кт | Дт | Кт | Дт | Кт |

| 50 000 | 50 000 | 50 000 | 50 000 |

Некорректные проводки и их последствия

Что означает проводка Дебет 62 Кредит 62? Проводка Дт 62 Кт 62 означает всегда проведение изменений по расчетам. Возможных вариантов три:

Дебет 62 Кредит 62 между субсчетами.

Пример Фирма «Технотрейд» входит в группу компаний, готовящих консолидированную отчетность. Расчеты с компаниями своей группы «Технотрейд» учитывает по счету 62.4.

У фирмы есть контрагент ООО «Запчасти», у которого кредитовое сальдо по счету 62.2. Фирма «Технотрейд» получила информацию о том, что ООО «Запчасти» вошло в ту же группу на дату образования сальдо. То есть расчеты с ООО «Запчасти» будут относиться к внутригрупповым.

ООО «Технотрейд» делает проводку Дт 62 Кт 62 (Дт 62.2 Кт 62.4) на сумму предоплаты от ООО «Запчасти».

Дебет 62 Кредит 62 между контрагентами.

Пример ООО «Строймонтаж» выполнило ремонтные работы для заказчика 1 на 100 000 руб. и заказчика 2 на 80 000 руб.

- Главная

- Основные понятия бухучета

В статье поговорим о том, что такое краткосрочные и долгосрочные кредиты, чем они отличаются, как происходит их учет в бухгалтерии. В статье познакомимся с двумя счетами: 66 и 67. Ниже приведены проводки по бухучету кредитов и займов с участием счетов 66 и 67. В бухгалтерском плане счетов для учета краткосрочных кредитов существует счет 66 «Расчеты по краткосрочным кредитам и займам», для учета долгосрочных кредитов используется счет 67 «Расчеты по долгосрочным кредитам и займам». Кредиты, как краткосрочные, так и долгосрочные, выдают кредитные организации, то есть банки. Даются они под определенные цели, на ограниченный срок, по окончании которого кредитор обязуется вернуть полученные деньги.

Внимание

Авансы, полученные от покупателей, учитываются также на счете 62, но для удобства открывается отдельный субсчет 62.2 «Авансы полученные». При этом расчеты с покупателями в общем случае ведутся на субсчете 62.1

Проводка, отражающая получение аванса от покупателя, имеет вид Д51 К62.2.

После того, как организация продавец отгрузит товар, продукцию, окажет услуги, выполнит работы (Д62.1 К90/1), произойдет зачет аванса: проводка Д62.2 К62.1. В случае с полученными авансами по кредиту счета 62 отражается кредиторская задолженность предприятия. НДС с авансов полученных: С полученных авансов организация продавец должна выделить НДС для уплаты в бюджет.

Что Означает Бухгалтерская Запись Дт 51 Кт 62

Дт50 Кт60 Поставщик вернул в кассу излишне уплаченные ему денежные средства или выданный ему аванс. Дт50 Кт62 Оприходованы в кассу наличные денежные средства, поступившие от покупателей или покупатель внес аванс. Дт50 Кт Денежные средства, полученные от сотрудника в возмещение материального ущерба, оприходованы в кассу.

Дт 50 Кт Оприходованы наличные денежные средства, внесенные в качестве вклада в уставный капитал. Дт 60 Кт 50 Погашена задолженность перед поставщиком подрядчиком наличными денежными средствами или выдан наличными аванс. Дт 62 Кт 50 Возвращены излишне уплаченные покупателем заказчиком наличные денежные средства или возвращен аванс.

V2: 4.1 Теория. Учет выпуска и продажи продукции

страницы Что собой представляют ценные бумаги Правила бухучета векселей Правила учета облигаций Правила учета акций Пример учета облигаций Ошибки, часто возникающие при учете ценных бумаг.

Они должны быть учтены на счете Рассмотрим подробнее правила учета ценных бумаг. Если возникает разница между номинальной и рыночной оценкой, выполняются соответствующие проводки. Векселя фиксируются на счете 58 субсчете 2.

Принадлежат они к долговым бумагам.

дт 51 кт 62

Для хранения временно свободных денег и безналичных расчетов каждому предприятию в избранном им банке открывается расчетный счет. Через него и осуществляется расчеты путем записей с расчетного счета одного предприятия или объединения на расчетный счет другого.

Предприятие, которому открыт расчетный счет, является его владельцем. Оно распоряжается в пределах предоставленных ему прав всеми средствами, числящимися на этом счете.

Выдачу денег, безналичные перечисления, а в некоторых случаях и зачисления банк осуществляет по документам специальной формы, скрепленным подписями руководителя и главного бухгалтера, заверенными печатью предприятия.

https://www.youtube.com/watch?v=wrFTIL6tK00

Расчетный чек, как и платежное поручение, оформляется плательщиком, но в отличие от платежного поручения, чек передается плательщиком предприятию-получателю платежа в момент совершения хозяйственной операции, который и предъявляет чек в свой банк для оплаты.

В этой статьи разберем, как ведется бухгалтерский учет кассовых операций наличных денег и безналичных денежных средств на предприятии, а для этого рассмотрим два счета: 50 Касса и 51 Расчетный счет. Первый предназначен для учета наличных денег, второй — для учета безналичных денег.

Дебет 50 предназначен для отражения поступления наличных средств, кредит 50 — для отражения выбытия наличных.

Как проводится учет ценных бумаг

Дт 26,44 – КТ отражены командировочные расходы согласно авансовому отчету, утвержденному руководителем;. Начисленные платежи по объектам производственного назначения включаются в затраты, себестоимость или издержки обращения, а по объектам непроизводственного назначения относятся к прочим расходам.

Дт 20,23,25,26,44 – Кт начислена заработная плата работникам, занятым изготовлением готовой продукции, выполнением работ, оказанием услуг, продажей данной продукции и обслуживанием производственного процесса.

При начислении премий за производственные показатели в соответствии с положением о премировании дается аналогичная проводка. Тема 7.

Дт 91 – Кт начислена премия по прочим основаниям;. Скачать файл. Уважаемый посетитель!

Итоги

Специфика проводок по счету 62 обусловлена тем, что по этому счету отражаются расчеты с покупателями и заказчиками по основной деятельности организации (предприятия) в необходимой аналитике.

Более полную информацию по теме вы можете найти в КонсультантПлюс.Полный и бесплатный доступ к системе на 2 дня.

Бухгалтерский учет — деятельность, направленная на учет и аккумулирование данных обо всех хозяйственных операциях, имущественном состоянии и обязательствах юридического лица перед контрагентами и контролирующими органами в виде налоговой инспекции. Применяется эта практика практически во всех даже самых маленьких организациях. Бухучет направлен на запись данных обо всех операциях и состояниях в специальные учетные позиции, которые называются счетами.

Делается это для группировки и учета однородных по экономическому содержанию хозяйственных операций, их источников и конечных результатов. Среди этих регистров есть такой счет 62 под названием «Расчеты с покупателями и заказчиками». Он позволяет производить учет товаров работ или услуг, реализованных сторонними организациями за отчетный период. В этой статье подробно и для чайников будет рассказано, что такое 62 счет бухгалтерского учета, активный он или пассивный, как выглядит его карточка и с какими регистрами он корреспондирует.

Бухгалтерия функционирует на специальных учетных позициях, называемых бухсчетами