Учетные процедуры по капитальным вложениям

Вложения во внеоборотные активы в форме капитальных вложений в строительство объектов ОС учитываются согласно ПБУ 2/94. Бухгалтерский учет опирается на условия контракта или договора на капитальное строительство. Важнейшими существенными условиями договора подряда являются вопрос цены и формы расчетов, которые в обязательном порядке подлежат согласованию. Вариантами ценового подхода могут быть твердая или так называемая открытая цена. Различают следующие формы расчетов по договору подряда:

- на условиях предоплаты (авансовых платежей);

- на условиях оплаты по факту выполненных работ, закрытых актами сдачи-приемки установленного образца;

- комбинированная форма расчетов, сочетающая авансовые платежи и расчеты по факту выполнения на каждом согласованном и законченном этапе работ.

Таблица корреспонденции счетов по учету вложений в капитальное строительство

Таблица корреспонденции счетов по учету вложений в капитальное строительство

Выше представлена таблица с типовыми корреспонденциями счетов по операциям, связанным с капитальным строительством. Застройщик ведет учет вложений во внеоборотные активы в данной форме на субсчете 08-3, по дебету которого отражаются суммы начисленных по актам и счет-фактурам объемов выполненных работ в корреспонденции с кредитом счетов расчетов (как правило, применяется счет 60). Выставленные суммы НДС относятся в дебет счета 19. Помимо сумм выполненных работ на субсчете 08-3 производится накопление расходов по:

- приобретению оборудования;

- монтажным работам в связи установкой и наладкой оборудования;

- вводу объекта в эксплуатацию, сдаче заказчику и государственной комиссии;

- прочим затратам капитального характера.

В промежуточных и годовых балансовых отчетах объекты до момента их сдачи в эксплуатацию числятся на счете 08 в качестве незавершенного строительства. Это один из немногих случаев, когда на данном синтетическом счете допускается дебетовое сальдо. В момент ввода объекта, завершенного строительством, застройщику необходимо определить его первоначальную стоимость, в которую включаются:

- Затраты на строительные работы.

- Стоимость приобретенного оборудования, которое может использоваться без монтажа или требует монтажа, сборки и наладки.

- Расходы на монтаж оборудования.

- Расходы на приобретение сопутствующего инвентаря и инструмента.

- Дополнительные затраты, предусмотренные проектно-сметной документацией и бюджетом проекта.

Заказчику-застройщику важно очень точно вести аналитический пообъектный учет расходов на строительство. В случае непринятия определенных работ, на которые уже произошло списание материалов, в ходе инвентаризации расчетов следует выявлять остатки незавершенного строительства

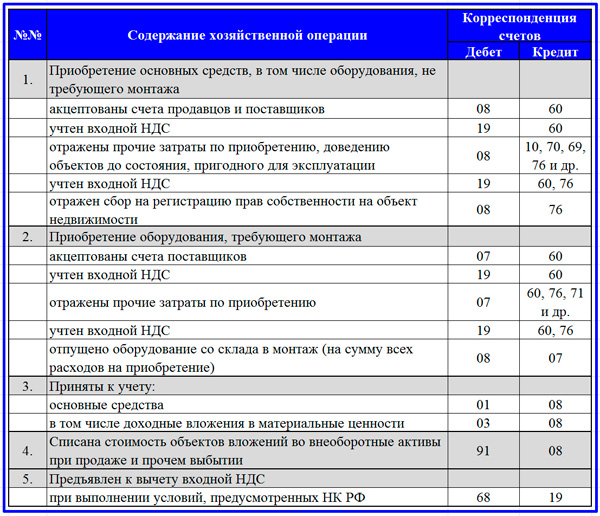

Как правило, учет приобретения ОС значительно проще и не составляет труда в штатной ситуации. Далее размещены типовые корреспонденции счетов по хозяйственным фактам приобретения основных производственных фондов вне режима капитального строительства.

Таблица корреспонденций счетов по учету вложений во ВнА в форме ОС

Таблица корреспонденций счетов по учету вложений во ВнА в форме ОС