Журнал, образец справки: как заполнить правильно

Ниже рассмотрим примеры заполнения самой справки и журнала ее выдачи.

По письменному заявлению организация должна не позднее 3 рабочих дней со дня подачи соответствующего запроса выдать гражданину трудовую книжку, а также копии документов, связанных с работой. Копии документов, связанных с работой, должны быть заверены надлежащим образом и представляться работнику безвозмездно. Именно в эту категорию попадает справка 2-НДФЛ, о чем должен помнить каждый бухгалтер.

Следующие документы отражаются в журнале выдачи справок:

- справка 2-НДФЛ;

- копии приказов о приеме на работу и переводах;

- копии приказа об увольнении с работы;

- выписки из трудовой книжки;

- справки о заработной плате;

- данные о начисленных и фактически уплаченных страховых взносах на обязательное пенсионное страхование;

- справка о периоде работы у данного работодателя и другие.

Журнал выдачи справок составляется в хронологическом порядке, для более достоверного учета может прошнуровываться — для этого делаются сквозные отверстия и надпись-заверитель на последней странице журнала.

Помните, что работодатель несет ответственность не только за правильность представляемых данных и актуальность формы документа, но и за срок предоставления справки 2-НДФЛ работнику. В случае его нарушения работник может обратиться с жалобой в трудовую инспекцию, сообщив о том, что справка не была выдана в установленный срок. В этом случае высока вероятность появления проверяющих из данного ведомства на территории работодателя и тщательная проверка документации.

Предприятие ликвидировано — где взять справку

Когда организация или ИП уже выведены из реестра по причине добровольной или принудительной ликвидации, поступать следует следующим образом.

Во-первых, следует объяснить тому учреждению, которое требует справку, что бывший работодатель выведен из реестра юрлиц (или ЕГРИП) и не сможет выдать нужный документ. Если форма действительно нужна новому работодателю, он сам может сделать запрос в налоговую инспекцию и местное отделение ПФР и пояснить, для чего требуется справка. Чаще всего она нужна для правильного начисления различных выплат и для оформления вычетов.

Право на запрос и ответ на него имеет и сам работник. Ему для получения сведений следует направить заявление в ПФР. Форма запроса определена приказом Минсоцразвития РФ от 24.01.2011 № 21н.

Можно поступить еще проще и получить нужную информацию с сервиса «Личный кабинет», работающего на сайте налоговой службы. Однако перед этим надо убедиться, что информация в такой форме удовлетворит тех, кому сведения о доходах и НДФЛ требуются.

Обязанность нанимателя по выдаче документов сотруднику

При увольнении физ. лица работодатель предоставляет справку только по устному обращению сотрудника, который уточняет, за какой период нему нужен расчет. Однако, если он предоставлен вовремя, лучше подкрепить просьбу заявлением о выдаче.

Предприятие выступает в роли налогового агента, который делает ежемесячные расчеты с физ. лицами – сотрудниками организации по выплате заработка, кроме того, начислять, удерживать и передавать НДФЛ в казну.

На практике нередки такие ситуации, когда при увольнении отчет 2 НДФЛ с последнего места не выдан вовремя по причине образования задолженности перед работником, а также при обнаружении ошибок в ведении бухучета компании.

После письменного заявления сотрудника, отчет 2 НДФЛ выдается не позднее трех дней, только в том случае, если при нарушении этого срока физ. лицо обратится в трудовую инспекцию.

Количество экземпляров отчета не регламентировано. При необходимости работник после увольнения обращается с письменной просьбой к руководителю компании о выдаче нескольких бланков, и он не вправе отказать.

Обязанность нанимателя по выдаче документов сотруднику

Работодатель является налоговым агентом, поэтому именно на нем лежит обязанность по своевременному перечислению всех необходимых платежей в бюджет, в том числе и подоходного налога со всех выплат, которые начисляются работнику.

Достаточно редко, но бывают случаи, когда наниматель отказывает в выдаче документа об уплаченных налогах уволенному. В основном это происходит, если работодатель имеет задолженность по выплатам заработной платы, а также в том случае, когда в организации не надлежащим образом ведется налоговый учет.

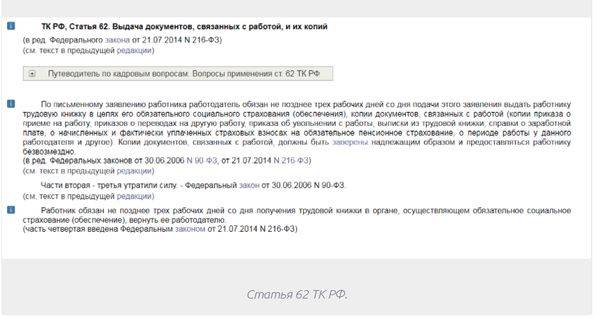

Работодатель должен выдать документы о заработной плате и уплаченных налогах не позднее 3 дней с даты письменного обращения. Такое правило установлено статьей 62 ТК РФ. Если наниматель никак не отреагировал на запрос сотрудника, то последний вправе подать жалобу в инспекцию по труду.

Трудовой кодекс РФ не содержит прямой ответственности нанимателя за непредставление документов по запросу работника. Однако Кодекс об административных правонарушениях содержит статью 5.27, в которой прописана ответственность за несоблюдение законодательства о труде. Так, при наложении штрафа на должностное лицо его размер составляет от 1 000 до 5 000 рублей. Если в качестве нарушителя привлекается организация, то штраф составит от 30 000 до 50 000 рублей.

Правила оформления документа

Перед оформлением справки следует определиться с тем, какие именно финансовые сведения в нее необходимо включать. Чтобы не путаться с тем, какие суммы включаются, а какие исключаются из бланка, следует уяснить главное – прописываются только те сведения, которые подлежали налогообложению.

Нельзя учитывать такие материальные выплаты:

- Пособие, выплачиваемое при сокращении штатов или при ликвидации предприятия.

- Государственные компенсации за время в декрете и отпуске по уходу за ребенком.

- Компенсации за причиненный моральный или физический вред.

- Иные необлагаемые подоходным налогом суммы.

При заполнении самой формы указываются поэтапно следующие сведения:

- Год, за который предоставляются сведения.

- Порядковый номер бланка и дата оформления.

- Код налогового органа, куда поддаются сведения об уплаченном налоге.

- Реквизиты работодателя, как юридического лица.

- Сведения об увольняемом, его ФИО, ИНН, гражданство и адрес проживания.

- Налоговая ставка, по которой производятся отчисления.

- Доходы помесячно и итоговой суммой.

- Вычеты, произведенные в каждом месяце из начисленных сумм.

Справка заверяется главным бухгалтером предприятия и его директором. Подписи скрепляются печатью, после чего документ отдается на руки работнику.

Правила оформления документа

Вид декларации утвержден 30 октября 2015 года. В обязательные требования при заполнении 2 НДФЛ входит оформление следующих полей:

Информация о работодателе, реквизиты. Сокращения допускаются только согласно уставным актам;

- информация о получателе прибыли – физ. лице;

- прибыль, подлежащая налогообложению;

- вычеты, которые применены в отчетном периоде;

- сумма прибыли и НДФЛ.

В информационном поле об агенте необходимо указать полную информацию о юр лице.

В графе сведений о физ. лице сообщают следующее:

- Фамилию, имя, отчество;

- гражданство и статус как налогоплательщика;

- место регистрации и место жительства;

- паспортные данные.

Прибыль, с которой удерживают НДФЛ, отражают с разбивкой по месяцам. Одновременно указывают код дохода и налоговых вычетов с указанием сумм. Если физ. лицо имело право на иные вычеты – социальные или имущественные, эти сведения отражают в справке 2 и указывают, что такое право было представлено.

Бланк в обязательном порядке заверяют у руководителя или иного уполномоченного лица и ставят печать. Справка считается недействительной без печати.

В отношении расчета 2 НДФЛ действует порядок оформления: не допускаются исправления, при обнаружении ошибок выдают новый бланк в кратчайшие сроки.

За искажение сведений, затягивание по времени к налоговому агенту применяют административные санкции.

Кому требуется справка и в какие сроки ее следует предоставлять

Справка должна предоставляться налоговым агентом не только работнику по его требованию, но и в обязательном порядке в налоговую службу, которая с ее помощью контролирует правильность начисления НДФЛ.

В итоге в общих случаях справку следует предоставлять:

- В налоговую инспекцию каждый год до 30 апреля того года, который идет за отчетным. Таким образом, ежегодно готовятся и подаются справки на каждого сотрудника предприятия, получавшего доход в прошедшем году. Если у предприятия несколько обособленных подразделений и сотрудник в году проработал и в головном офисе и в подразделениях, выбор инспекции зависит от того, является ли налоговый агент крупнейшим налогоплательщиком. Если является, то все справки на работника сдаются по месту учета крупнейшего налогоплательщика. Если не является, то справки сдаются в те ИФНС, за которыми закреплены обособленные подразделения и головной офис.

- Работнику предприятия, который запросил такую справку. Документ налоговый агент должен предоставлять столько раз, сколько попросит заявитель. Причем не ограничивается и число оригинальных экземпляров. Что касается сроков выдачи справки, то НК РФ не содержит указаний на этот счет. Однако налоговые агенты ориентируются на другой циркуляр — ТК РФ, где в 62-й статье работодателю определен 3-дневный период для выдачи справки о заработной плате. Отсчитывается он с момента поступления заявления от работника. Кроме того, в законодательных актах нет указаний на то, на основании каких документов выдается справка. В результате работодатель может выдать этот документ даже на основании устного запроса. Тем не менее письменное заявление лучше написать в тех случаях, если предприятие велико или работодатель по какой-либо причине противится выдаче справки. Текст заявления составляется в произвольной форме.

Справка о доходах при увольнении

Справка о доходах при расторжении трудового договора не входит в пакет обязательных к выдаче бланков, но должна предоставляться по требованию самого увольняемого. К тому же ее можно затребовать даже после того, как договор расторгнут, отказать в ее выдачи организация не вправе, а подготовить документ необходимо в трехдневный срок.

Чтобы получить справку 2-НДФЛ вместе со всеми иными документами при увольнении, работнику не понадобится производить каких-то дополнительных действий. Теоретически он просто обязан оповестить о своем желании работодателя, просьба выражается кадровым служащим, бухгалтерам или самому руководителю. Устной формулировки должно быть достаточно для удовлетворения потребности.

Письменная просьба о подготовке бланка может выражаться в произвольной форме

Важно не то, как она будет составлена, а то, что она представляется

При написании заявления следует соблюсти два важных пункта:

- В тексте прошения четко изложить свою просьбу, с указанием срока его подачи.

- Зарегистрировать бланк при подаче. Сделать это можно путем подачи его нанимателю напрямую или отправкой документа по почте заказным письмом.

При письменном прошении отказать в просьбе наниматель не сможет, согласно законодательным нормам.

Назначение справки 2-НДФЛ

Справка 2 НДФЛ при увольнении позволяет подтвердить наличие официальных доходов за предыдущий период и показать, что подоходный налог был уплачен.

Этот документ может понадобиться:

- Для предоставления в налоговую инспекцию.

- При обращении к банковским организациям для оформления кредитных сумм.

- Для нового работодателя, чтобы подтвердить свои доходы и выплаты.

Новый наниматель может воспользоваться ею для:

- Расчета больничной компенсации.

- Произведение налогового вычета на детей.

- Начисление иных компенсаций и льгот.

Расширение границ требования данного документа не позволяет с уверенностью сказать, где может понадобиться бланк для каждого конкретного уволенного, поэтому лучше оформить его при увольнении, чтобы впоследствии не тратить время на его получение.

Справки при увольнении по письменному запросу работника

В статье 84.1 Трудового кодекса утвержден порядок увольнения и перечислен список документов, которые наниматель обязан выдавать сотруднику в последний день работы.

К такому виду относятся:

- Справка о доходах работника с учетом выходного пособия при увольнении;

- о страховых суммах в пенсионный фонд России;

- о стаже работы в компании.

Декларация 2 НДФЛ относится к виду справок, которые выдаются по письменному требованию. Юр лицо отказать бывшему работнику в этом праве не может, так как показатели в этих справках касаются только сотрудника и работы вплоть до увольнения носят приватную информацию, касающуюся конкретного человека.

При выдаче декларации по письменному заявлению учитывают следующее:

- Сведения предоставляются только безвозмездно;

- декларацию представляют не позднее 3-х дней с момента регистрации заявления;

- не в каждой организации работает кадровый сотрудник, который подготовит бумаги о стаже физ. лица в этой компании. В таком случае, если работник увольняется, обязанность по выдаче ложится на бухгалтера.

Справки в ПФР содержат информацию персонифицированного учета. Эти сведения необходимы для накоплений взносов на новом рабочем месте.

Ответственность за непредставление

При представлении справки 2-НДФЛ несвоевременно ИФНС вправе оштрафовать налогового агента на сумму 200 рублей по каждой справке. При обращении ИФНС в суд, на работодателя может быть наложена административная ответственность в следующих размерах штрафных санкций:

- 100 – 300 рублей – штраф для граждан;

- 300 – 500 рублей — штраф для должностного лица.

Кроме того, за предоставленные недостоверные сведения налогового агента могут оштрафовать на сумму 500 рублей. Причем штраф будет применен к каждой справке с недостоверной информацией.

Под «недостоверной информацией» понимают любые допущенные ошибки в справке, в том числе в реквизитах, кодах вычетах и в сообщаемых суммах. Данное правило установлено с 2016 года.

Избежать штрафа за недостоверную информацию можно только если налоговый агент сам обнаружит ошибку и исправит ее до сообщения налоговиков. Срок сдачи справки при этом значения не имеет. Даже если организация сдаст неверную справку, а затем по указаниям инспекторов исправит ее до 1 апреля, избежать штрафа не удастся.

Где взять индивидуальному предпринимателю справку 2-НДФЛ

Индивидуальные предприниматели выдают справку 2-НДФЛ в таком же порядке, что и организации. В этом плане у всех налоговых агентов обязательства абсолютно идентичны. Как и любое юрлицо, ИП производит удержание НДФЛ при выдаче дохода и платит соответствующую сумму в бюджет. Впоследствии данные о таких операциях вносятся в справку.

На практике может сложиться ситуация, когда справка 2-НДФЛ потребуется самому предпринимателю. Налоговое законодательство не содержит запрета на такое действие, поэтому нарушения не будет, если ИП подготовит документ по своим доходам и сам же его подпишет. Однако нет и разрешения на это действие. Поэтому в подобных ситуациях лучше проконсультироваться с тем, кто запрашивает документ, устроит ли его такой вариант.

СЛЕДУЕТ ОТМЕТИТЬ! Обычно тем, кому нужны сведения о доходах ИП (банкам, например) достаточно будет представить налоговую декларацию с отметкой о принятии в налоговых органах или выписки из журнала учета доходов и расходов или какие-то другие первичные документы, подтверждающие получение предпринимателем дохода за определенный период.

Срок действия справки

Законодателями не определено, какой срок действия у этого документа. Ведь данные, отраженные в ней, являются фактом свершившимся. Справка всего лишь подтверждает, что:

- в определенный период времени человек работал на конкретном предприятии;

- ему начислялась заработная плата;

- в налоговые органы поступили соответствующие отчисления за данный период.

Но банки, зачастую, устанавливают свои сроки действия для этого документа, которые составляют один месяц для малых займов и всего 10 дней при получении крупных кредитов. Это не является нарушением, так как банки сами вправе устанавливать некоторые требования к заемщикам.

Совет При получении справки по месту работы проследите, чтобы в ней были отражены реальные данные. Работодатель может занизить показатели, если занимается грубой минимизацией налогообложения и уходом от налогов. В данном случае этот факт может не пойти вам на руку.

Для банка

Чаще всего 2-НДФЛ запрашивает банк, если работник всерьез озаботился получением денег в долг. Кредитное учреждение заинтересовано в добропорядочности и постоянстве клиента, в его ответственности и платежеспособности.

Понятно, что если вы имеете большой стаж работы на одном месте и высокую «белую» зарплату, то и доверия к вам как к заемщику будет больше. Поэтому при получении ипотечного займа или автокредита банк может потребовать справку за полгода, год и даже за последние два года с места работы. Причем замечено: чем больше пакет необходимых документов требует банк, тем выше его требования к различного рода официальным справкам и тем ниже процентная ставка. Таким образом, банк страхует себя и свои риски.

Кто выдает?

В соответствии с пунктом 3 статьи 230 Налогового кодекса РФ, принятого Государственной Думой 19 июля 2000 года, сведения о доходах и удержанных из них суммах оформляется и выдается налоговым агентом по требованию физического лица.

В случае с работником налоговым агентом выступает работодатель, который удерживает из начисленной зарплаты налоги и перечисляет их в государственный бюджет.

Если же речь идет об индивидуальном предпринимателе, который не вправе выдавать самому себе такого рода сведения, то тут форма 2-НДФЛ заменяется формой 3-НДФЛ, которая известна всем, как налоговая декларация.

Когда сведения о полученных доходах и удержанных с них выплат необходимы безработному человеку, он может получить справку по прежнему месту работы либо в центре содействия занятости, где подтвердят получение пособия по безработице.

Пенсионеры могут запросить такую информацию в Пенсионном фонде. Здесь следует учитывать, что пенсии, выплачиваемые государством, не облагаются налогом.

Если отказ выдать справку

Срок получения практически любых справок на предприятиях регламентирован законодательством. Руководство компании не вправе отказать сотруднику. Аналогичная ситуация, когда вы работаете на ИП. Коммерсанты, хоть и не совсем полноправные юридические лица, все-таки выступают налоговыми агентами на общих основаниях.

Если на запрос последовал отказ, это может быть плохим знаком, способным значительно подорвать доверие сотрудников к руководству. И может означать, что в компании имеет место непорядок в отчетной документации. Возможно, нет отчислений за сотрудников. Серьезный повод, чтобы начать активные действия.

Совет: если вы столкнулись с подобным нарушением своих прав, обратитесь с жалобой в инспекцию по трудовым отношениям или профсоюз (при его наличии).

А как же справка? Ее можно получить и другими способами.

Период, за который выдается справка

Для нового работодателя важны исчисления за текущий год, для расчета положенных вычетов и совокупного подоходного налога. Однако справка может быть выдана и за иные отрезки времени как меньшие, так и большие, все определяет цель, ради которой она собственно и берется.

Для получения кредита могут потребовать документ о расчетах за последний квартал или полугодие. Иногда бланк о доходах может быть затребован и иными бюджетными и небюджетными организациями, при этом каждая из них сама определяет требуемый период расчета.

Данный документ заполняется работодателем не только по требованию работника, но и ежегодно для отчетности в налоговые органы.

Кому предоставляется справка и в какие сроки

Хотя, как мы уже успели разобраться, срока действия справок 2-НДФЛ нет, налогоплательщику настоятельно рекомендуется проверить, а не пропустил ли он время для обращения в налоговый орган по вопросу, для разрешения которого необходимы, в том числе сведения, представленные в 2-НДФЛ. Чаще всего налогоплательщики-физлица отправляются в налоговую для того, чтобы вернуть из бюджета ранее перечисленный НДФЛ. При этом предельный срок возврата налога — 3 года (п. 7 ст. 78 НК РФ).

Далее рассмотрим, сколько действительна справка 2-НДФЛ для банка.

Чрезвычайно распространено требование кредитных учреждений (при обращении к ним граждан для заимствования денежных ресурсов на различные нужды) по запросу расчета 2-НДФЛ.

Срок действия справки 2-НДФЛ для банка будет определяться его требованиями к периоду подтверждения заработка и/или дате ее составления, которые могут различаться в каждом отдельном случае в зависимости не только от кредитной организации, но и от особенностей кредитного продукта, на который притязает потенциальный заемщик.

Что же касается срока сдачи 2-НДФЛ банку, то он обуславливается временными границами передачи в банк всех документов, необходимых для рассмотрения запроса по получению заемных средств.

Закон напрямую не говорит о том, как быстро данная бумага выдается налоговым агентом. Но есть ст. 62 ТК РФ, которая ограничивает время оформления предприятием документов своему сотруднику по требованию последнего 3 днями, в том числе и срок выдачи справки 2-НДФЛ. Таким образом, если сотрудник подал заявку на оформление 2-НДФЛ, именно в этот срок следует ее сделать и отдать ему.

Дополнительно о порядке выдачи справки 2-НДФЛ работнику читайте здесь.

О том, кем 2-НДФЛ может быть завизирована, см. в материале «Кто имеет право подписывать справку 2-НДФЛ?».

Каковы последствия невыдачи справки 2-НДФЛ по запросу работника, читайте в статье «Не выдали сотруднику справку 2-НДФЛ? Ждите судебное разбирательство».

Справка по форме 2-НДФЛ представляется налоговым агентом:

- В отношении налога, удержанного у физлица, – ежегодно в ИФНС (не позднее 1 марта года, следующего за отчетным). Справки готовятся на каждого работника, которому выплачивался доход в течение календарного года. Если работник трудился в течение налогового периода в нескольких подразделениях одного предприятия, то для заполнения формы 2-НДФЛ следует воспользоваться рекомендациями из письма Минфина России от 23.07.2013 № 03-02-08/28888.

- В отношении налога, который работодатель не смог удержать у физлица, – ежегодно в ИФНС (не позднее 1 марта года, следующего за отчетным).

О том, какого рода последствия повлечет за собой непредставление справки в налоговый орган, читайте в статье «Какова ответственность за непредставление 2-НДФЛ?».

По требованию работника неограниченное число раз, причем работодатель не может отказать работнику в его праве (письмо УФНС г. Москвы от 24.02.2011 № 20-14/3/16873). Работник также может потребовать предоставить сразу несколько оригиналов справки.

В ст. 230 НК РФ не оговорен срок изготовления справки после обращения работника. В то же время в ст. 62 ТК РФ для выдачи справки о зарплате установлен трехдневный срок со дня поступления письменного заявления работника.

Означает ли это, что для получения справки необходимо в обязательном порядке писать заявление? Не всегда. Некоторые работодатели выдают такие документы по устной просьбе работника, а также при увольнении — без напоминаний (в соответствии со ст. 84.1 ТК РФ). Если же предприятие большое либо работодатель занял позицию, что без заявления ничего предоставлять не будет, следует написать ходатайство в произвольной форме.

В какой срок нужно выдать 2-НДФЛ увольняющемуся работнику, а также физлицу (не вашему работнику), которое получало от вас доход, рассказали эксперты КонсультантПлюс. Переходите к разъяснениям, оформив бесплатный пробный доступ к системе.

Когда сдавать 2-НДФЛ для организаций, ИП и налоговых агентов

Сроки по предоставлении справок 2-НДФЛ одинаковы для всех налоговых агентов, как для организаций, так и для предпринимателей. Сделать это нужно до 1 апреля года, следующего за отчетным. Как правило, отчетным годом признается календарный год.

В том случае, если в середине года организации или предприниматели проводят реорганизацию или ликвидацию, то отчетным будет считаться период с начала года до даты реорганизации или ликвидации.

Отдельно следует выделить лиц, осуществляющих операции с ценными бумагами и финансовыми инструментами срочных сделок. Они подают сведения о суммах удержанного и уплаченного НДФЛ по получателям. Но отчитываются они не по справке 2-НДФЛ, а по форме для налога на прибыль. Срок подачи при этом не один раз за год, а до 28 числа месяца, после отчетного периода. То есть в те же сроки, что установлены для сдачи отчета налога на прибыль.

Документы, выдаваемые при увольнении

Процедура увольнения строго регламентируется законодательными нормами. При ее проведении, главное, произвести полный расчет с работником и выдать ему все причитающиеся документы на руки. Фактически стороны должны закрыть взаимные претензии друг к другу, чтобы впоследствии не поднимать документацию для решения дополнительных вопросов. Получение всех обязательных бланков на руки позволяет увольняемому в будущем сэкономить время на дополнительные поездки к бывшему нанимателю для получения не забранных ранее документов.

При расторжении трудового договора с сотрудником наниматель обязан в обязательном порядке выдать ему на руки:

- Трудовую книжку с записью о работе в данной организации.

- Медицинскую книжку, если таковая имелась.

- Документы об образовании, при условии, что их оригиналы хранились у нанимателя. Речь идет не о дипломах, а о сертификатах повышения квалификации, удостоверениях о полученных в процессе работы навыках и иное.

- Справку, которая позволит на будущей работе производить начисления по листкам нетрудоспособности в случае болезни работника.

- При сокращении сотрудника ему выдается справка для центра занятости.

По требованию самого увольняемого ему выдаются:

- Копии приказов о приеме и увольнении.

- Заверенные копии бланков о поощрениях и переводах.

- Справка о доходах за последние 12 месяцев по форме 2-НДФЛ.

Все бумаги требуют соответственного заполнения и заверения, наниматель обязан придерживаться установленных норм оформления.

Если сотрудник уже не работает?

Вполне закономерен вопрос о том, каким образом следует поступить, если сотрудник уже не числится в штате организации. Если предприятие функционирует на текущий момент и со дня увольнения прошло не более 4 лет, то бывший сотрудник вправе обратиться с заявлением о предоставлении такой справки, написав заявление в произвольной форме. Если же юридическое лицо прекратило свою деятельность и запись о нем отсутствует в реестрах, то существует несколько вариантов оформить документ.

В случае первого варианта, нынешний работодатель может направить запрос в налоговую инспекцию и Пенсионный фонд. Обязательно должна быть указана причина, по которой возникла необходимость в запрашиваемых сведениях.

Помимо того, можно создать личный кабинет на официальном сайте федеральной фискальной службы и самостоятельно просмотреть сведения об НДФЛ. Подобная возможность стала доступной для российских граждан с 2014 года.

О полях и разделах справки 2-НДФЛ

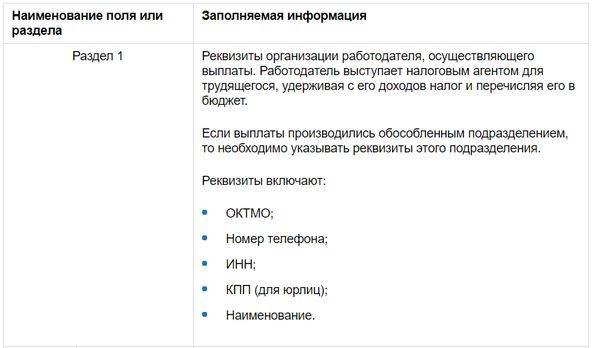

Справка, заполненная по форме 2-НДФЛ, включает в себя пять основных разделов, в которых отражается следующая информация:

- Сведения о налоговом агенте, то есть юридическом лице или индивидуальном предпринимателе.

- Сведения о самом физическом лице, которое является получателем дохода.

- Размер доходов, которые были получены работником за конкретный расчетный период времени.

- Льготы или налоговые вычеты, которые установлены дл конкретного налогоплательщика.

- Размер суммарного дохода работника и сумма подоходного налога.

Для правильного заполнения справки 2-НДФЛ следует учесть определенные правила и нюансы.

В нем должна быть вписана информация об идентификационном коде налогоплательщика. Если работодатель является юридическим лицом, потребуется указать еще и КПП. Также прописывается информация об организации – ее полное наименование.

Завершить заполнение первого раздела справки следует указанием кода ОКТМО. Если же физическое лицо получает денежные средства от нескольких подразделений, то потребуется указать все их коды.

Телефонный номер организации или предприятия указывается в самом конце справки о доходах.

Здесь прописывается конкретная информация о физическом лице:

- ИНН.

- Фамилия, имя, отчество. Должны быть вписаны полностью без всяких сокращений. Для иностранных граждан допускается заполнение этого пункта латинскими буквами.

- Данные паспорта. Дата рождения указывается арабскими цифрами в формате «число-месяц-год». Адрес и место жительства тоже должны быть указаны полностью. Сокращения производить не разрешается.

- Почтовый индекс.

- Код статуса налогоплательщика – 1, 2 или 3 – зависит от того, является ли человек налоговым резидентом Российской Федерации.

- Код документа, удостоверяющего личность. Его берут в специальном справочнике «Коды документов».

Этот раздел включает таблицу, состоящую из следующих граф:

- «Месяц». В хронологическом порядке указывается номер месяца отчетного периода, который соответствует дате фактического получения денежных средств.

- «Код дохода». Для заполнения этой графы снова придется воспользоваться специальным справочником. Код должен вписываться в соответствии с суммой дохода.

- «Сумма дохода». Отражается вся полученная денежная сумма без учета налоговых вычетов. Это денежное довольствие за определенный месяц.

- «Код вычета». Его также следует выбрать из справочника. Указывается в соответствии с тем видом вычета, который используется.

- «Сумма вычета». Общая сумма вычета, которая не должна превышать показатели доходности физического лица за рассматриваемый промежуток времени.

В итоге, правильно заполненный третий раздел документа будет содержать информацию о доходах, которые были получены физическим лицом за определенный промежуток времени.

Посвящен всевозможным налоговым вычетам, которые предоставляются физическому лицу. Речь идет о социальных, имущественных и стандартных вычетах.

Указанная информация отображается в соответствующих полях: «Код вычета» и «Сумма вычета». Еще ниже проставляется порядковый номер документа, подтверждающий право конкретного лица на использование вычета. Заполнение четвертого раздела актуально только для граждан, имеющих право на вычет.

Помимо номера документа, прописывается дата его регистрации и код инспекции, которая направляла физическому лицу соответствующее уведомление.

Пятый раздел

Включает следующие основные пункты:

- Сумма, перечисленная за определенный налоговый период.

- Сумма, удержанная налоговым агентом.

- Исчисленная сумма. Указывается общая сумма налога, исчисленная по конкретной ставке.

- Сумма, не удержанная налоговым агентом в конкретном отчетном периоде.

- Общая сумма доходов по итогам периода

- Налоговая база, с которой исчисляется налог.

Как скорректировать справку

Нечасто, но все случается, что в процессе подготовки документа закрадывается ошибка или неточность. Если это обнаружится при проверке (своей или извне), в обязанности налогового агента входит подготовка и выдача работнику и отправка в инспекцию исправленного варианта справки 2-НДФЛ. Если не сделать это своевременно, можно попасть под действие ст. 126.1 НК РФ, в которой за искажение представленных в налоговую службу сведений предусмотрены санкции.

СЛЕДУЕТ ОТМЕТИТЬ! Если ошибку налоговый агент обнаружит самостоятельно до того, как ее найдут налоговики, ответственность для него не наступает.

В случаях, когда налоговый агент пересчитал НДФЛ за прошлые налоговые периоды, вследствие чего изменились суммы доходов и размер налога, надлежит оформить новую справку и направить ее в два адреса: в ИФНС и работнику.

Если НДФЛ был уплачен в бюджет, но не удержан с дохода работника, он в справке не указывается. Аналогично не вносятся в документ и доходы, которые не облагаются налогом. Если такие данные попали в справку, документ следует исправить.

А вот когда в первой редакции справки был указан НДФЛ, удержанный из дохода работника в большем, чем требуется, размере, после чего сумма переплаты была ему возвращена, то в новом документе надлежит привести верные данные. Напомним, что переплата налога должна быть возвращена физлицу в 3-месячный срок, не более.

***

Справка по форме 2-НДФЛ — это справка о размере доходов физлица и величине подоходного налога, удержанного и уплаченного налоговым агентом за налогоплательщика. Доход, указываемый в справке, может быть выплачен как в денежной форме, так и в натуральной.

2-НДФЛ выдается работодателем по устному или письменному запросу работника. На подготовку и выдачу документа налоговому агенту дается три дня. Заявитель вправе претендовать на любое количество экземпляров справки, при этом он может обращаться за этим документом столько раз, сколько ему потребуется. В налоговом законодательстве нет норм, которые ограничивали заявителя в этом праве.

Помимо этого, справка 2-НДФЛ отсылается и в ИФНС. Сделать это надо по закону до 30 апреля того года, который идет за отчетным периодом. Причем налоговый агент составляет справку на каждого работника предприятия или физлицо, которое трудилось по отдельному договору.

Выдавать справки по форме 2-НДФЛ предприятиям, имеющим значительный штат, требуется довольно часто. Поэтому бухгалтерским работникам следует заранее озаботиться о наличии соответствующей программы и ее корректной работе.

Если работник намерен получить справку в кратчайший срок, мы рекомендуем ему написать заявление в письменном виде. В таком случае предприятию надо будет строго следовать трехдневному регламенту.