Ндс: налоговые вычеты и порядок их применения.

Ст. 171 НК РФ. Вычетам подлежат суммы НДС, предъявленные налогоплательщику при приобретении товаров (работ, услуг), имущественных прав на территории РФ либо уплаченные налогоплательщиком при ввозе товаров на территорию РФ и иные территории, находящиеся под ее юрисдикцией, в таможенных процедурах выпуска для внутреннего потребления, временного ввоза и переработки вне таможенной территории либо при ввозе товаров, перемещаемых через границу РФ без таможенного оформления, в отношении:

товаров (работ, услуг) и имущественных прав, приобретаемых для осуществления операций, признаваемых объектами налогообложения НДС;

товаров (работ, услуг), приобретаемых для перепродажи.

Вычетам подлежат суммы налога, уплаченные покупателями — налоговыми агентами.

Вычету подлежат суммы налога, предъявленные продавцами налогоплательщику — иностранному лицу, не состоявшему на учете в налоговых органах РФ;

Вычетам подлежат суммы налога, предъявленные налогоплательщику подрядными организациями (застройщиками или техническими заказчиками) при проведении ими капитального строительства

Право на указанные налоговые вычеты имеют покупатели — налоговые агенты, состоящие на учете в налоговых органах и исполняющие обязанности налогоплательщика.

Налоговые вычеты производятся на основании счетов-фактур, выставленных продавцами, подтверждающих фактическую уплату сумм налога при ввозе товаров на территорию РФ и иные территории, находящиеся под ее юрисдикцией, документов, подтверждающих уплату сумм налога, удержанного налоговыми агентами, либо на основании иных документов.

Условия для вычетов:

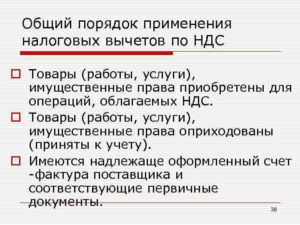

1. Товары (работы, услуги), имущественные права приобретены вами для операций, облагаемых НДС.

2. Товары (работы, услуги), имущественные права оприходованы (приняты к учету).

3. У вас имеются надлежаще оформленный счет-фактура от поставщика и соответствующие первичные документы (накладные, акты выполненных работ и т.д.).

При приобретении за иностранную валюту товаров (работ, услуг), имущественных прав иностранная валюта пересчитывается в рубли по курсу Центрального банка Российской Федерации на дату принятия на учет товаров (работ, услуг), имущественных прав.

Налоговики разъяснили порядок применения вычетов по НДС в различных ситуациях

В письме от 17.06.15 № ГД-4-3/10451@ специалисты ФНС России ответили на ряд вопросов, касающихся вычетов по налогу на добавленную стоимость.

В частности, чиновники рассказали о применении вычетов в отношении работ по восстановлению здания; о восстановлении НДС при выбытии имущества по причине аварии; о применении вычетов покупателем при увеличении стоимости работ, а также об учете сумм НДС по товарам, приобретаемым для операций, не облагаемых НДС.

По мнению налоговиков, организация вправе заявить к вычету суммы налога на добавленную стоимость, которые были предъявлены исполнителем работ по восстановлению здания, даже в том случае, когда такие работы были оплачены страховой компанией. Аргументы у авторов комментируемого письма следующие.

Как известно, вычетам подлежат суммы налога, предъявленные при приобретении товаров (работ, услуг), которые будут использованы для осуществления операций, признаваемых объектами налогообложения НДС, а также при приобретении товаров (работ, услуг), которые предназначены для перепродажи. Об этом сказано в пункте 2 статьи 171 НК РФ. При этом налог подлежит вычету на основании счетов-фактур, выставленных продавцами при приобретении налогоплательщиком товаров (работ, услуг), после принятия указанных товаров (работ, услуг) на учет.

Исходя из формального прочтения данных норм НК РФ, можно сделать вывод, что ничто не мешает организации принять к вычету НДС, предъявленный по ремонтным работам здания, даже в том случае, когда стоимость таких работ была оплачена страховой организацией. Причем в ФНС отмечают, что аналогичного мнения придерживается и Минфин России (письма от 15.04.10 № 03-07-08/115 и от 29.07.10 № 03-07-11/321).

При выбытии имущества по причине аварии восстанавливать НДС не нужно

Что касается вопроса о восстановлении сумм НДС по имуществу, выбывшему по причине аварии, то в ФНС не стали приводить каких-либо собственных разъяснений. Чиновники отметили, что Минфин России в письме от 26.11.13 № ГД-4-3/21097@ рекомендовал налоговым органам пользоваться выводами судов, сделанными по различным вопросам применения налогового законодательства РФ.

По данной теме высказывались судьи ВАС РФ. Так, в решении от 23.10.06 № 10652/06 судьи указали, что утрата имущества в результате чрезвычайной ситуации не относится к числу случаев, при которых суммы НДС, ранее правомерно принятые к вычету, подлежат восстановлению.

Также см. «ФНС: налог на добавленную стоимость по сгоревшему имуществу восстанавливать не нужно».

Пункт 3 статьи 168 НК РФ обязывает продавцов выставлять корректировочные счета-фактуры в случае изменения, в частности, стоимости выполненных работ. При этом в НК РФ не прописаны какие-либо ограничения в отношении периода, за который может быть произведен перерасчет стоимости выполненных работ и, соответственно, выставлены корректировочные счета-фактуры.

Что касается покупателя, то при увеличении стоимости выполненных работ, он вправе заявить к вычету разницу между суммами налога, исчисленными исходя из стоимости выполненных работ до и после такого увеличения. Но сделать это необходимо не позднее трех лет с момента составления корректировочного счета-фактуры (п. 13 ст. 171 НК РФ и п. 10 ст. 172 НК РФ).

На этом основании в ФНС делают следующий вывод: при изменении стоимости выполненных работ в сторону увеличения, покупатель этих работ имеет право на вычет НДС независимо от периода выполнения таких работ.

Какие условия необходимы для получения вычета

1. Товар или услуга относятся к объекту налогообложения

Приобретенные товары или услуги должны относиться к деятельности организации, которая облагается НДС. Это правило касается не только сырья и материалов, напрямую влияющих на производственный процесс, но и другие объекты, которые обеспечивают деятельность компании (компьютеры, офисная мебель и т.д.).

2. Товар принят к учету

Приобретенные товары и услуги должны быть отражены в балансе организации, то есть – приняты к учету.

3. Счет-фактура оформлена правильно

Заранее ознакомьтесь с требованиями и внимательно оформите счет. Из-за ошибок в документе налоговая может дать отказ. В случае с перевозкой товара через границу основанием является таможенная декларация и документы об уплате налога.

Данные, которые обязательно должны быть отражены в счет-фактуре:

- номер документа;

- дата заполнения;

- данные о поставщике и покупателе (название, адрес, ИНН);

- номер платежного документа (если производились авансовые платежи);

- данные о товаре или услуге (перечень, единицы, описание);

- цена за единицу без НДС;

- общая стоимость без НДС;

- ставка налога;

- сумма НДС, рассчитанная по указанной ставке;

- общая стоимость с НДС;

- страна происхождения товаров, номер ГТД (если товар иностранного производства).

4. Контрагент добросовестно платит налоги

Недоверие налоговой к контрагенту может стать причиной отказа в налоговом вычете.

5. НДС выделен отдельной строкой

Сумма НДС в расчетных и первичных учетных документах, а также в счетах-фактурах должна быть выделена отдельной строкой. Это условие не является обязательным, но его несоблюдение может вызвать споры с налоговой, поэтому лучше подстраховаться заранее.

Документы

Правительство РФ утвердило ставки таможенных пошлин при экспорте товаров за пределы Таможенного союза. Причем экспортные операции как в рамках союза, так и за его пределами облагаются НДС в особом порядке. Об этом рассказали чиновники Минфина России. Проанализируем ситуацию. В рамках Таможенного союза действует особый порядок исчисления НДС с операций по ввозу (импорту) и вывозу (экспорту) товаров, который определяется Протоколом от 11 декабря 2009 года . Импортер (например, белорусская компания) при ввозе товаров с территории России на таможне этот факт не декларирует, но самостоятельно исчисляет НДС с контрактной стоимости принятых на учет товаров.

Более 11 лет прошло с тех пор, как было введено в действие Постановление Правительства РФ от 2 декабря 2000 г. N 914, которое являлось практически настольной книгой всех плательщиков НДС. Поправки, внесенные за это время в гл. 21 Налогового кодекса, даже пересчитать сейчас проблематично. Именно с той целью, дабы ничего не потерялось, скорее всего, и было решено принять новый документ, а именно Постановление Правительства РФ от 26 декабря 2011 г. N 1137. Помимо всего прочего, в нем приведены новая, уже постоянная форма корректировочного счета-фактуры, а также порядок регистрации такого рода «корректировок» в книгах покупок и продаж.

Вопрос о том, как заполнить тот или иной документ (строки декларации), — пожалуй, самый обсуждаемый на бухгалтерских форумах

Поэтому мы время от времени на страницах нашего журнала уделяем ему внимание. Сегодня поговорим об алгоритме заполнения книги покупок организациями, импортирующими товары из стран — членов ЕАЭС

Новости

По действующим правилам в счете-фактуре в том числе отражаются общая стоимость товаров (работ, услуг), имущественных прав без налога, суммы налога по этим ценностям, стоимость всего количества товаров (работ, услуг), имущественных прав с учетом суммы налога. Но бывает, что в счете-фактуре неверно (в том числе с арифметическими и техническими ошибками) указаны либо отсутствуют показатели стоимости товаров (работ, услуг, имущественных прав) и суммы налога на добавленную стоимость.

Организация покупала сырье — металлопрокат с НДС и металлоотходы без НДС. В процессе изготовления продукции, которая продавалась с НДС, образовывался лом, который продавался без НДС. Налоговый орган отказал в вычете НДС по приобретенному металлопрокату по причине отсутствия раздельного учета.

Минфин подтвердил, что НДС по расходам, относящимся к нескольким отчетным периодам, можно принимать к вычету единовременно в полном объеме (при выполнении прочих условий для вычета), а не «размазывать» вместе с основной суммой соответствующего расхода на несколько кварталов. По мнению финансистов, подобный особый порядок принятия НДС к вычету установлен только для расходов, нормируемых в соответствии с гл. 25 НК РФ (НДС принимается к вычету в пропорциональном нормативу размере).

Как получить налоговый вычет

Шаг 1. Передать декларацию

Предоставьте налоговую декларацию в электронном виде не позднее 25 числа месяца, следующего за отчетным периодом. То есть, за 1 квартал 2019 года документы должны быть переданы до 25 апреля 2019 года, за 2 квартал – до 25 июля и так далее. Вот форма декларации.

Шаг 2. Дождаться итогов проверки

После получения документов налоговая проводит проверку (обычно это занимает 3 месяца). Если нарушений не выявлено, вы получите извещение в течение 5 дней со дня принятия решения о возврате части уплаченного НДС.

Шаг 3. Получить возврат

Стоит учитывать, что возмещенные средства могут пойти не на ваш счет, а на погашение штрафов и пени. Такое решение налоговая принимает самостоятельно.

Post Views:

1 790

Недочеты в счете-фактуре: как принять НДС к вычету

В п. 2 ст. 169 НК РФ описываются причины отказа в возмещении НДС. Основная из них —неправильное оформление счета-фактуры. Исключением являются неточности (опечатки, неучтенные детали) в оформлении, которые не мешают налоговым органам идентифицировать стороны сделки, объект, суммы и ставки. В этом случае налогоплательщику доступно право на вычет.

Приведем перечень некритичных ошибок в счете-фактуре, актуальных на текущий момент:

-

в строке «Счет-фактура № _______ от_______» допустима разделительная слеш-черта (или дефис) в ситуациях, не прописанных в п. 1.1 Правил заполнения счетов-фактур, утвержденных постановлением Правительства РФ от 26.12.11 № 1137 (письмо Минфина России от 14.05.2012 № 03-07-09/50);

-

в строке «Покупатель» допустимы неточности в наименовании (путаница с заглавными и строчными буквами, лишние символы и т. д. при условии доступности идентификации организации (лица), см. письмо Минфина России от 02.05.2012 № 03-07-11/130);

-

по счетам-фактурам с неверным КПП разрешено применить вычет:

-

в графе «Наименование товара» допускается неполная (недостаточно точная) информация, если это не препятствует идентифицировать товар (письмо Минфина России от 10.05.2011 № 03-07-09/10);

-

в графе «Код» допускается не прописывать код единицы товара (описано в письме ФНС России от 18.07.2012 № ЕД-4-3/11915);

-

в графе «Условное обозначение (национальное)» допускается запись, где вместо условного обозначения (национального) единицы внесены коды, буквы или запись (например, квадратный метр); данная поправка регламентируется письмом Минфина России от 26.03.2012 № 03-07-09/27;

-

в графе «В т. ч. сумма акциза» допустим прочерк (см. письмо Минфина России от 18.04.2012 № 03-07-09/37);

-

в графах «Цифровой код страны происхождения товара» и «Краткое наименование» допускается несоответствие кода указанной страны самому названию страны (см. письмо ФНС России от 04.09.2012 № ЕД-4-3/14705); также допускается использование названия «Россия» при указании кода 643 (см. письмо Минфина России от 10.01.2013 № 03/07/13/01/01);

-

в графе «Номер таможенной декларации» допускается недетализированная информация по таможенной декларации (см. письмо Минфина России от 18.02.2011 № 03/07/09/06).