Шаблоны ФНО за 4 квартал 2019 года для ИС СОНО

Актуальные шаблоны для ФНО для ИС СОНО всегда можно скачать на сайте

.

Проверьте актуальность загруженных шаблонов в ИС СОНО!

|

Код |

Наименование налоговой отчетности |

Версия |

Ревизия |

Дата |

Ссылка для скачивания |

|---|---|---|---|---|---|

|

100.00 |

Декларация по корпоративному подоходному налогу |

27 |

97 |

06.01.2020 |

|

|

200.00 |

Декларация по индивидуальному подоходному налогу и социальному налогу, по гражданам Республики Казахстан |

29 |

124 |

24.12.2019 |

|

|

200.03 |

Исчисление суммы индивидуального подоходного налога и социального налога по структурному подразделению |

9 |

38 |

24.12.2019 |

|

|

300.00 |

Декларация по налогу на добавленную стоимость |

25 |

144 |

24.12.2019 |

|

|

910.00 |

Упрощённая декларация для субъектов малого бизнеса (второе полугодие 2019 года) |

22 |

101 |

24.01.2020 |

|

|

911.00 |

Расчёт стоимости патента (для представления с 09.12.2019 года) |

22 |

69 |

09.12.2019 |

Полезно

- PRO установку СОНО на свое рабочее место

- Как самостоятельно обновить регламентированный отчет из дополнения, выпущенного фирмой 1С?

- Налоговая отчетность: сроки представления, способы представления, продление сроков представления.

Отмена «налогового ключа» с 1 января 2020 года!

С 2020 года внесены изменения в налоговый кодекс, а именно скорректировано понятие «электронный налогоплательщик» (пп. 73 п.1 ст.1), а также исключено обязательство налоговых органов по регистрации «электронного налогоплательщика», то есть выдачи электронной цифровой подписи (налогового ключа). Таким образом, электронное взаимодействие налогоплательщиков с налоговыми органами с 01 января 2020 года осуществляется с использованием ЭЦП Национального удостоверяющего центра (НУЦ).

В связи с этим налогоплательщикам, которые ранее для отправки налоговой отчетности использовали «налоговый ключ», необходимо обратиться в ЦОН для получения электронно-цифровой подписи (электронного ключа НУЦ).

Полезно

Применение электронной цифровой подписи (ЭЦП): отмена «налогового ключа» с 2020 года;

Важно! Обновление ИС Акциз: переход на ключи ЭЦП

С января 2020 года отправка налоговой отчетности в приложениях СОНО и Кабинет налогоплательщика возможна только при наличии сертификата НУЦ РК.

Для работы в приложение СОНО необходимо удалить существующий профиль (если ранее работали с «налоговыми ключами» и создать новый профиль, указав в нем ЭЦП НУЦ, заменить ключи в существующем профиле не возможно.

Ответственность за непредставление сведений

Так как единая (упрощенная) декларация включает в себя сведения по нескольким налогам одновременно, то и штрафы будут начислены по каждому налогу отдельно (письмо Минфина от 26.11.2007 № 03-02-07/2-190).

Обычно штраф составляет 5 % от суммы налога, но не менее 1 000 рублей. Так как при подаче упрощенной декларации налоги равны нулю, штраф за несданную в срок декларацию будет равен 1 000 рублей по каждому налогу (ст. 119 НК РФ).

Кроме того, нарушение сроков подачи декларации или ее непредставление может повлечь штраф в размере 300–500 рублей на должностное лицо организации (ст. 15.5 КоАП РФ).

Обновленный бланк НДС-декларации

Изменение величины основной налоговой ставки повлекло за собой необходимость обновления бланка отчета по НДС. Одновременно в нем был сделан и ряд иных поправок, имеющих, в основном, технический характер.

Обновление бланка осуществлено путем внесения корректировок в действовавшую ранее форму: бланк НДС-декларации по-прежнему утвержден приказом ФНС России от 29.10.2014 № ММВ-7-3/558. Но действует этот документ в редакции, созданной приказом ФНС России от 28.12.2018 № СА-7-3/853. Обновленный бланк применяется, начиная с отчета за 1 квартал 2019 года.

Скачать бланк декларации НДС для заполнения за 2 квартал 2019.

Строки, соответствующие новой величине основной ставки (20%), появились в Разделах 3 и 9, а также в Приложении к Пазделу 9. То есть:

- в основном разделе, посвященном формированию суммы налога по облагаемым НДС операциям (здесь также возникла строка для ставки 20/100, производной от основной);

- книге продаж;

- доплистах к книге продаж.

В этих же разделах и приложении сохранена возможность отражения данных и для старой ставки, равной 18%, а для Раздела 3 – также ставки 18/118.

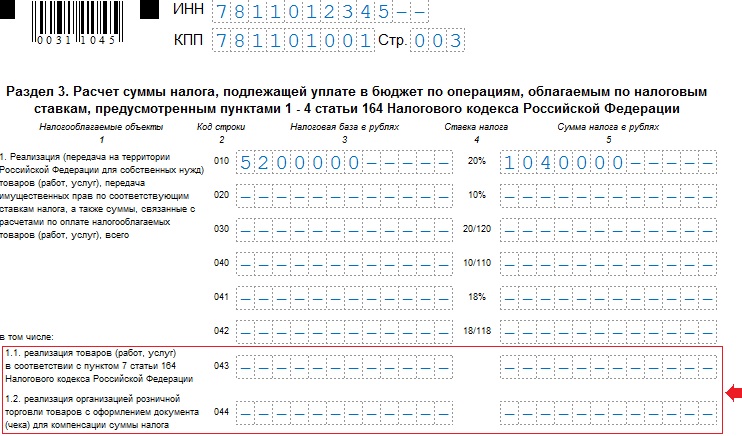

Иные принципиальные изменения бланка выразились в добавлении строк в Раздел 3. Здесь возникли:

- стр. 043 – для объема продаж экспортеров, отказавшихся от применения ставки 0%;

- стр. 044 – для объемов продаж в розницу, по которым оформлен чек для последующей компенсации налога;

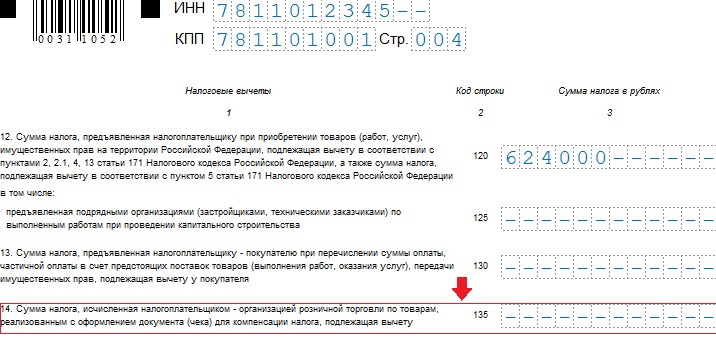

стр. 135 – для вычета НДС по продажам в розницу, осуществленным с оформлением чека для последующей компенсации налога;

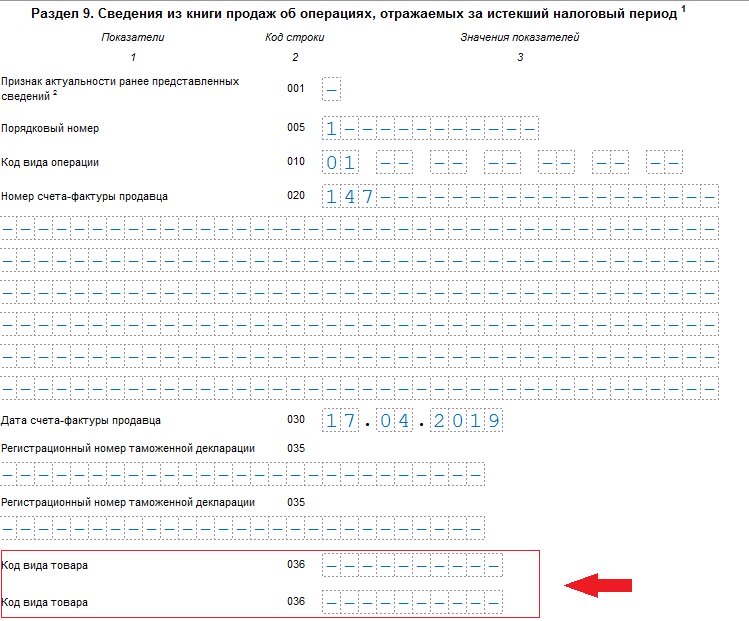

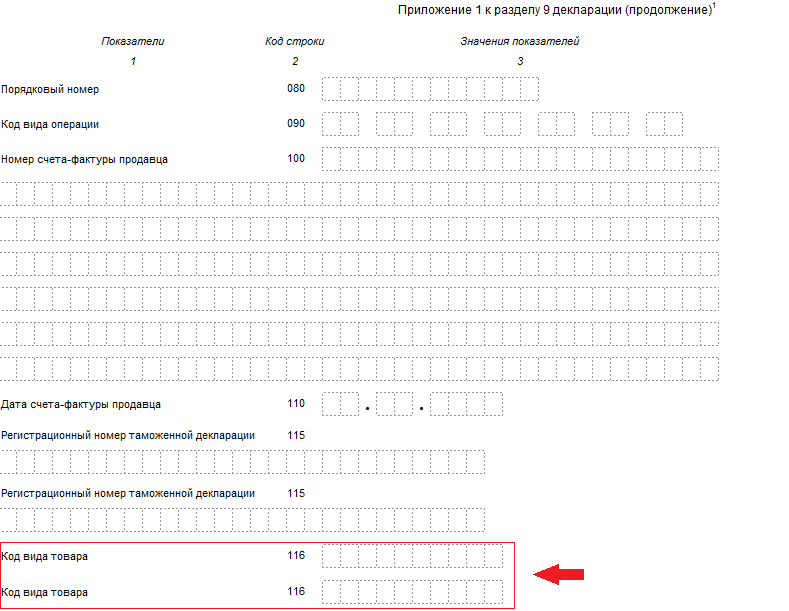

- в Раздел 9 и Приложение к нему – в них появились строки для указания кода вида товара, имеющие номера:

- 036 – в Разделе 9;

116 – в Приложении к Разделу 9.

Введение новой строки для вычета в Разделе 3 привело к изменению нумерации видов применяемых вычетов.

Сообразно с поправками, сделанными в тексте НК РФ и в бланке декларации, откорректирован текст порядка заполнения этого документа, содержащийся в том же приказе ФНС России, которым утверждена форма НДС-отчета:

- уточнены формулировки;

- добавлены/исключены необходимые описания, что местами потребовало изменений в нумерации пунктов Порядка;

- актуализированы отсылки к пунктам статей НК РФ.

Одновременно справочник кодов операций дополнен теми шифрами, которые до внесения такого рода изменений применялись в соответствии с письмами ФНС России. Но также введено несколько новых кодов, что связано с изменениями в составе облагаемых/необлагаемых НДС операций с 2019 года.

При этом основные правила оформления декларации не изменились.

Заполняя декларацию, следует иметь в виду, что:

- для операций, попавших на границу 2018-2019 годов, следует учитывать особенности отражения в учете и оформления документами разницы в налоге – такие ситуации рассмотрены в письмах ФНС России от 23.10.2018 № СД-4-3/20667, Минфина России от 04.02.2019 № 03-07-13/1/6294;

- отказ экспортера от применения ставки 0% относится ко всем экспортным операциям и должен быть оформлен заблаговременно – не позднее 1 числа того квартала, в котором он начнет применяться (п. 7 ст. 164 НК РФ);

- с 01.04.2019 следует руководствоваться обновленным перечнем товаров, облагаемых по ставке 10% (вступило в силу постановление Правительства РФ от 06.12.2018 № 1487);

- вычет по налогу, подлежащему компенсации по проданному в розницу товару, становится возможными только в случае вывоза этого товара через границу ЕАЭС (п. 4.1. ст. 171 НК РФ);

- строки, введенные для указания кода вида товара, предназначены для заполнения только в отношении товаров, вывезенных в страны ЕАЭС (п. е(2) раздела II и п. в(2) раздела IV приложения № 5 к Постановлению Правительства РФ от 26.12.2011 № 1137);

- применить вычет по дубликату счета-фактуры нельзя (письмо Минфина России от 02.04.2019 № 03-07-09/22581).

Также см. “Новая форма декларации по НДС в 2019 году: что изменилось“.

Пример заполнения декларации за 2 квартал 2019 года смотрите здесь.

Разъяснения по НДС, вышедшие в 3 квартале 2019 года

Остановимся на некоторых последних разъяснениях чиновников и судей, касающихся НДС:

- в кассовом чеке, который сформирован магазином, уплачивающим НДС, ставка должна быть отражена только цифрами. Какие-либо условные обозначения применять для ее указания нельзя (письмо Минфина России от 06.08.2019 № 03-07-14/59232);

- принять НДС к вычету расходы командированного работника только лишь на основе кассового чека нельзя. Вычет возможен, если: чек (содержащий выделенный НДС), дополнен счетом-фактурой либо используется БСО, оформленный на командированного работника — с указанием данных о сумме налога, и включен в отчет по командировке (письмо Минфина от 08.07.2019 № 03-07-11/49983);

- если в счете-фактуре указана неверная ставка НДС, такой документ не соответствует требованиям подп. 10 -11 п. 5 ст. 169 НК РФ, а значит налог к вычету принять нельзя (письмо Минфина России от 02.08.2019 № 03-07-11/58375);

- упрощенцу, выставившему счета-фактуры с НДС, нельзя заявлять вычеты по налогу — несмотря на предоставление декларации и уплату налога в бюджет (определение ВС РФ от 01.07.2019 № 306-КГ18-22222). Таким образом, главный российский суд подтвердил позицию контролирующих ведомств, ранее отраженную в их письмах.

Что изменилось в ФНО?

В 2020 году планируется утверждение новых форм налоговой отчетности.

Важно!

По полученным разъяснениям, при представлении форм налоговой отчетности за 2019 год в 2020 году, необходимо использовать действующие в 2019 году формы и правила по приказу МФ РК

от 12 февраля 2018 года № 166.

Однако это не распространяется на ФНО 100.00 за 2019 год! В случае принятия проектных форм, при представлении Декларации по КПН за 2019 год, необходимо применять форму и правила, принятые на 2020 год.

До момента принятия новой ФНО 100.00, представить Декларацию можно по ранее применяемой форме, утвержденной Приказом №166.

Полезно

Оф разъяснение касательно применения ФНО при представлении данных за 2019 год в 2020 году:

Для отражения данных по СНР на основе упрощенной декларации за 2 полугодие 2019 года, в том числе информации по ТИС, в 2019 году принята новая форма 910.00 и правила по ее составлению.

Совместно с принятием новой формы 910.00, была принята и новая форма 911.00, для представления необходимых данных по патенту на 2020 год.

Полезно

- Приняты новые формы 910.00 и 911.00 на 2019 год (+ опубликованы шаблоны для ИС СОНО);

- Как заполнить строку 910.00.010 в Упрощенной декларации (ФНО 910.00) за 2 полугодие 2019 года (льгота за покупку ККМ-онлайн)?

- Ошибка при импорте формы 300.00 в Кабинет налогоплательщика.

Подведем итоги

- С наступлением 2019 года в порядке применения НДС обновились такие моменты как основная ставка, состав плательщиков, налоговых агентов, неплательщиков налога, облагаемых/необлагаемых операций, условия применения освобождения и вычетов.

- С 2019 года обновлена форма НДС-декларации. Главным образом – из-за изменения основной ставки. Но есть в ней и правки иного характера, выразившиеся в добавлении строк в Разделы 3 и 9, а также приложение к Разделу 9.

- Основные требования к оформлению НДС-отчета, срокам и способам его представления не изменились. Однако оформляя отчет, нужно исходить из обновленных требований к составу лиц, обязанных его создавать, и обновившихся процедур формирования данных для внесения в заполняемые разделы.