Законодательное регулирование

В России установлена система, в соответствии с которой налоги и сборы делятся на федеральные, региональные и местные. Так, НДС является косвенным налогом (устанавливается в виде надбавке к цене) и подлежит оплате в федеральный бюджет.

Все вопросы, касающиеся этого налога, рассмотрены в Главе 21 НК РФ, включая и имеющиеся льготы. Законодательством РФ не установлено конкретное определение «налоговой льготы». Как правило, под этим термином подразумевается либо определенная скидка на его оплату, либо возможность вообще не перечислять платежи.

Относительно НДС главной льготой является возможность получить освобождение от его уплаты. В ст. 149 Кодекса перечислены все операции, которые освобождаются от НДС. Этот список считается закрытым и дополнения в него вноситься не могут.

Все так называемые льготы, установленные в этой статье, можно условно разделить на обязательные и добровольные. Так, перечень операций, которые в обязательном порядке считаются льготными, перечислены в п. 1 и п. 2 статьи. Налогоплательщик не вправе отказаться от них. Льготы, о которых речь идет в п. 3, могут применяться на добровольной основе.

Если в ст. 149 речь идет только о конкретных операциях в деятельности налогоплательщика, за которые он может не платить деньги в бюджет, то в ст. 145 Кодекса указаны условия, при выполнении которых организация или индивидуальный предприниматель могут получить право не вносить платежи по НДС в бюджет страны полностью за всю деятельность.

Негативные стороны

На практике строительные организации освобождение от НДС используют нечасто.

Причины могут быть разными.

Во-первых, все крупные компании – плательщики налога на добавленную стоимость. Поэтому они заинтересованы в налоговом вычете и заключать договор на строительство или выполнение строительно-монтажных работ с подрядчиком, пользующимся освобождением, просто не станут.

Исключение может составить жилищное строительство на продажу и строительство по инвестдоговорам (в том числе по договорам долевого участия). Данные операции НДС не облагаются (если только компания сама не откажется от льготы).

Примечание. Не подлежат обложению НДС на территории РФ реализация жилых домов, услуги застройщика по договорам долевого участия (кроме строительства объектов производственного назначения). Не признается реализацией передача имущества, если она носит инвестиционный характер (подп. 22), 23.1 п. 3 ст. 149, подп. 4 п. 3 ст. 39 Налогового кодекса РФ).

Вычет не имеет значения и для заказчиков-физлиц. Но и здесь следует учитывать, что они в основном выступают либо покупателями жилья (индивидуальных жилых домов, квартир), либо заказчиками ремонтных работ в жилых помещениях. Последний вид деятельности подпадает под ЕНВД, так как относится к бытовым услугам. Правда, применение этого спецрежима в настоящее время для компании не обязательно.

Во-вторых, как мы уже сказали, получить освобождение от НДС организация может при условии, что за три предшествующих последовательных календарных месяца сумма выручки от реализации товаров, работ, услуг без учета налога не превысила в совокупности 2 000 000 руб. (доходы берутся только от реализации). То есть льгота может быть актуальной лишь для небольших фирм – с годовой выручкой не более 8 000 000 руб. (без учета НДС).

Но получить освобождение от уплаты налога на добавленную стоимость можно и другим способом – путем перехода на упрощенную систему (ставка единого налога ниже ставки налога на прибыль: 15% и 20% соответственно). Размер выручки, позволяющий применять «упрощенку», не должен превышать 60 000 000 руб. в год (п. 4.1 ст. 346.13 Налогового кодекса РФ). Это значительно превосходит лимит, установленный в пункте 1 статьи 145 Налогового кодекса РФ (правда, при «упрощенке» в лимит выручки входят не только доходы от реализации, но и внереализационные доходы).

Но в любом случае перед принятием решения необходимо просчитать прогнозируемые результаты и учесть конкретные обстоятельств ведения деятельности.

Например, начинающей небольшой фирме, у которой пока нет прибыли, иногда бывает выгодно получить освобождение от уплаты НДС, если ее заказчикам вычет не нужен. Это позволит организации снизить налоговую нагрузку на суммы налога на добавленную стоимость и налога на прибыль (при упрощенной системе ей пришлось бы, будучи убыточной, заплатить минимальный налог). А также избавиться от обязанности вести раздельный учет «входного» НДС по товарам, работам, услугам, используемым в облагаемой и не облагаемой данным налогом деятельности (п. 4 ст. 170 Налогового кодекса РФ).

Помимо этого, следует помнить, что при «упрощенке» действует закрытый перечень расходов, уменьшающих доходы, установленный в пункте 1 статьи 346.16 Налогового кодекса РФ, что может быть не всегда удобно.

И наконец, для организации применение освобождения (по ст. 145) Налогового кодекса РФ будет единственной возможностью не начислять НДС, если она не соответствует критериям, позволяющим применять упрощенную систему (допустим, организация имеет филиал или доля участия другой компании в ее уставном капитале превышает 25%).

Процедура оформления

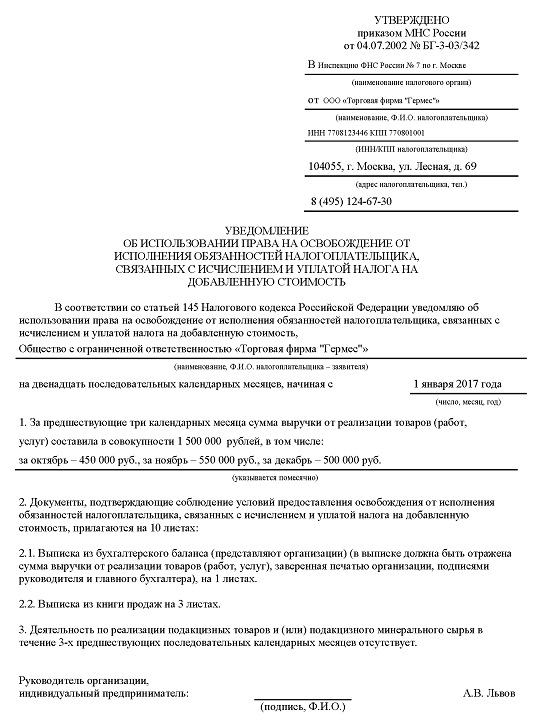

Освобождение налогоплательщика от платежей в бюджет начинается с уведомления об этом налогового органа. Срок при этом ограничен. Налоговая инспекция должна получить сведения об этом до 20 числа месяца, в котором налогоплательщик начал использовать освобождение. Для этого необходимо предоставить следующих перечень документов:

- уведомление в письменной форме;

- выписка из бухгалтерского баланса, если в роли налогоплательщика выступает организация;

- выписка из книги продаж;

- выписка из книги учета доходов и расходов и хозяйственных операций, если обращается индивидуальный предприниматель.

Уведомление подается на бланке утвержденной формы из Приложения к Приказу Минфина РФ от 26.12.2018 №286н.

Унифицированные бланки для составления выписок не предусмотрены законодательством, поэтому эти документы можно составить в простом письменном виде. Главное, чтобы в них был четко указан размер выручки за предыдущие 3 календарных месяца.

Организации, которые оплачивают Единый сельскохозяйственный налог (ЕСХН), подают в инспекцию только уведомление в установленной законом форме, выписки от них не требуются.

Обязанности налогоплательщика, освобожденного от уплаты НДС

Когда налогоплательщики отправляют извещение о послаблении своего режима в инспекцию финансов по налогам и сборам, они не лишаются статуса налогоплательщика. Они приобретают возможность не вносить в казну денежные средства в течение определенного периода времени. Также на этот период им не нужно заполнять декларации по НДС, если его размер не был указан в документах, передаваемых покупателям:

Субъект хозяйствования, который был освобожден от уплаты НДС, не обязан предоставлять в налоговую службу документы, которые подтверждают его статус. Однако, по требованию, он обязан предоставить всю имеющуюся информацию. В противном случае для организации предусмотрены штрафные санкции и невозможность получения послабления в будущем. По этой причине бухгалтер всегда должен иметь подготовленные основания, по которым его предприятие получило освобождение.

Несмотря на то, что индивидуальный предприниматель либо предприятие на время получают освобождение от уплаты налога на добавленную стоимость, им все-таки необходимо продолжать выписывать счет-фактуры для своих контрагентов.

Субъекты, которые получили послабление налогового режима, в строке «ставка налога» должны прописывать «без НДС». В счет-фактуре итоговая сумма также не включает налоговый сбор. Несмотря на всю прелесть такой привилегии, освобождение от уплаты налога на добавленную стоимость имеет ряд сложных вопросов и мелких нюансов, которые нужно всегда учитывать.

Освобождение от уплаты НДС

Освобождение от уплаты налога на добавленную стоимость регламентируется статьей 145 Налогового Кодекса РФ. Такая возможность определяется для всей деятельности налогоплательщика, а не отдельных его операций. Освобождаясь от уплаты НДС, организация все равно должна уплачивать агентский и ввозной НДС.

Освобождение от обязанностей плательщика НДС предоставляется, если:

- фирма не является участником проекта «Сколково».

- выручка за последние три месяца не превысила 2000000 руб.

- организация не занимается продажей подакцизных товаров.

Также применение освобождения от уплаты налога на добавленную стоимость возможно только к тем компаниям, у которых ранее не было недоимок по любому виду налогов. Несмотря на соблюдение всех условий, юридическое лицо либо индивидуальный предприниматель не сможет получить такое послабление, если они:

- Занимаются импортом товаров.

- Исполняют обязанности налогового агента по НДС.

- Выставляют покупателям счета-фактуры при отгрузке, в которых есть пометка «Без налога» или НДС не выделяется.

- Ведут книгу покупок и продаж, журналы полученных и выставленных счет-фактур.

Получите 267 видеоуроков по 1С бесплатно:

Предприятие, которое было освобождено от уплаты НДС, обязано представить в налоговую службу соответствующую декларацию, если в этот период выставляли счет-фактуру с выделенной суммой НДС. Его размер необходимо будет выплатить в казну, при этом право на ослабление налогового режима организация не теряет. Также освобождение от уплаты НДС сохраняется при импорте товаров из стран Таможенного Союза.

Во всех остальных случаях организация обязана указывать размер налога на добавленную стоимость и позже уплачивать эту сумму в бюджет.

Изменения в налогах в новом году

Основным платежом остается налог на прибыль, который обязаны платить все субъекты бизнеса, независимо от их размера и организации.

Если у Вас остались вопросы или есть жалобы — сообщите нам

Подробная таблица действующих ставок

Свежая информация касается налога на прибыль для учреждений культуры – им вводится нулевая ставка. В перечень входят музеи, библиотеки, театры. Получать разрешение не потребуется – достаточно уведомить фискальные органы. Определяющим условием для использования ставки является то, что доходы от «культурной деятельности» должны составлять не менее 90%.

Налоговые изменения с 2020 года коснутся сельхозпроизводителей, которые используют ЕСХН, операторов по утилизации отходов, образовательные и медицинские учреждения.

В следующем году получить освобождение от НДС смогут сельхозпроизводители, которые:

- впервые используют единый сельскохозяйственный платеж;

- субъекты, годовая выручка которых за этот год не превысила 90 млн. руб. (в текущем году разрешенная выручка составляла 100 млн.)

Для организаций, которые работают с ТБО по новым единым тарифам, предусмотрено освобождение от уплаты НДС на срок в 5 лет. Льготные цены на услуги должны быть утверждены региональными властями к началу года.

Медицинские и образовательные учреждения получают право бессрочного использования нулевого НДС. Ранее это право действовало до конца 2019 года.

С 01 января новые бланки УПД и счет-фактур становятся обязательными к использованию.

Для физических лиц новые налоги в 2020 году появляться не будут. Ставка НДФЛ не меняется в процентах, но расширяется перечень необлагаемых доходов для отдельных групп населения.

Новшества коснутся следующих моментов:

- Родителям детей с инвалидностью снимают вычет НДФЛ с оплаты дополнительных выходных. С денежной компенсации за неиспользованные выходные дни сбор вычитается по-прежнему.

- Без вычета подоходного сбора будет выплачиваться компенсация за неиспользованный отпуск.

- Жителям Крайнего Севера (и приравненным территориям) плата за проезд к месту отдыха в отпуске будет возвращаться в полном объеме, без удержания 13%.

- Выплаты на рождение ребенка освобождаются от уплаты НДФЛ, независимо от формы дохода.

- Уменьшен срок владения единственным жильем до 3 лет, по которому продажа не зачитывается в доход. В настоящее время для безналоговой продажи следует владеть жильем не менее 5 лет.

- Освобождаются от уплаты подоходного налога безнадежные долги граждан.

В отношении последнего пункта обязательны 2 условия. Должник и кредитор не должны иметь договорных или зависимых связей с момента оформления кредитных обязательств. Долги, признанные безнадежными, не были материальной помощью.

В остальных случаях безнадежный долг вменяется в доход гражданину с момента признания его таковым и подлежит налогообложению в общем порядке.